Система показателей рентабельности

Методика анализа показателей рентабельности

Факторы повышения рентабельности

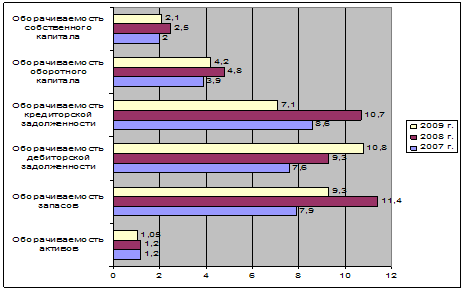

Расчет показателей рентабельности ООО «Темп-3»

Год 2362/ ((16060+18444/2))*100 = 13,69%

Анализ деятельности ООО «Темп-3»

Пути роста показателей рентабельности ООО «Темп-3»

Показатели, рассчитываемые для оценки доходности деятельности предприятия в целом

Навигация

Методика анализа показателей рентабельности

Теоретико-практические аспекты расчета и анализа показателей рентабельности хозяйственной деятельности предприятия

61486

знаков

6

таблиц

0

изображений

1.3 Методика анализа показателей рентабельности

В процессе анализа показателей рентабельности изучают динамику показателей рентабельности, выполнение плана по их уровню и проводят межхозяйственные сравнения с предприятиями-конкурентами.

Методология факторного анализа показателей рентабельности предусматривает разложение исходных формул расчета показателя по всем качественным и количественным характеристикам интенсификации производства и повышения эффективности хозяйственной деятельности.

Для анализа общей рентабельности (рентабельности производственных фондов) можно использовать трехфакторную или пятифакторную модель.

Трехфакторная модель анализа рентабельности включает в себя:

1. Исследование влияния изменения фактора прибыльности продукции. При этом осуществляется расчет условной рентабельности по прибыльности продукции при условии, что изменилась только рентабельность продукции, а значения всех остальных факторов осталось на уровне базисных.

2. Исследование влияния изменения фондоемкости. При этом осуществляется расчет условной рентабельности по фондоемкости при условии, что изменилось два фактора – рентабельность продукции и фондоемкость, а значения всех остальных факторов остались на уровне базисных.

3. Исследование влияния оборачиваемости оборотных средств. Осуществляется расчет рентабельности для отчетного периода. Ее можно рассматривать как условную рентабельность при условии, что изменились значения всех трех факторов рентабельности продукции, фондоемкости и оборачиваемости оборотных средств.

Пятифакторная модель анализа рентабельности включает в себя:

1. Исследование влияния изменения фактора материалоемкости продукции. При этом осуществляется расчет условной рентабельности по материалоемкости продукции при условии, что изменилась только материалоемкость продукции, а значения всех остальных факторов остались на уровне базисных.

2. Исследование влияния изменения фактора трудоемкости продукции. При этом осуществляется расчет условной рентабельности по трудоемкости продукции при условии, что изменялись как материалоемкость, так и трудоемкость продукции, а значения всех остальных факторов остались на уровне базисных.

3. Исследование влияния изменения фактора амортизациеемкости продукции. Осуществляется расчет условной рентабельности по амортизациеемкости продукции при условии, что изменялись материалоемкость, трудоемкость и амортизациеемкость продукции, а значения всех остальных факторов остались на уровне базисных.

4. Исследование влияния изменения фактора скорости оборачиваемости основного капитала. Осуществляется расчет условной рентабельности по скорости оборачиваемости основного капитала при условии, что изменялись материалоемкость, трудоемкость, амортизациеемкость продукции и скорость оборачиваемости основного капитала, а значение скорости оборачиваемости оборотных средств осталось на уровне базисного.

5. Исследование влияния изменения фактора скорости оборачиваемости оборотного капитала. Осуществляем расчет рентабельности для отчетного периода. Ее можно рассматривать как условную рентабельность при условии, что изменились значения всех пяти факторов – материалоемкости, трудоемкости, амортизациемкости, скорости оборачиваемости основного капитала и скорости оборачиваемости оборотного капитала.

Факторные модели рентабельности раскрывают важнейшие причинно-следственные связи между показателями финансового состояния предприятия и финансовыми результатами. Поэтому они являются незаменимым инструментом оценки сложившейся ситуации.

Анализ рентабельности оборота осуществляется в следующей последовательности.

Определяют уровень рентабельности реализации по плану, фактически за отчетный год, за предыдущий год. Затем определяют объект анализа: из фактического уровня рентабельности за отчетный год следует вычесть плановый уровень рентабельности за отчетный год.

На изменение уровня рентабельности реализованных видов продукции, работ, услуг оказывают влияние следующие факторы:

1. Изменение структуры и ассортимента продукции

2. Изменение себестоимости.

3. Изменение уровня цен.

Производят расчет и анализ влияния каждого фактора, а также совокупное влияние всех факторов в целом.

Затем необходимо сделать факторный анализ рентабельности по каждому виду продукции.

Анализ рентабельности выпуска отдельных видов продукции осуществляется на основе данных плановых и отчетных калькуляций. Уровень рентабельности отдельных видов продукции зависит от среднереализационных цен и себестоимости единицы продукции.

Расчет влияния этих факторов на изменение уровня рентабельности осуществляется способом цепных подстановок по каждому виду продукции.

Рентабельность выпуска отдельных видов продукции колеблется вследствие различий материальных и трудовых затрат по изготовлению. В процессе анализа необходимо выяснить количественное влияние факторов цен и себестоимости на уровень рентабельности и определить пути роста рентабельности.

Для выявления количественного влияния факторов цен и себестоимости по каждому изделию необходимо исчислить условный показатель рентабельности при отчетной цене и плановой (базисной) себестоимости.

Для оценки динамики уровней рентабельности товарного выпуска отдельных видов продукции необходимо по видам продукции фактические показатели отчетного года сопоставить с фактическими показателями за ряд предшествующих лет, что позволит определить тенденцию рентабельности изделий, а следовательно, и фазу жизненного цикла продукции.

В заключение необходимо дать общую оценку по уровню рентабельности отдельных изделий.

Основными задачами анализа рентабельности производственных фондов являются:

оценка показателя рентабельности в динамике;

выявление и измерение действия различных факторов на уровень рентабельности;

определение мероприятий, возможных резервов дальнейшего роста рентабельности.

Анализ начинается с определения изменений в уровне рентабельности (фактическая рентабельность — плановая). Даётся общая оценка изменения уровня рентабельности. Затем определяется количественное влияние факторов на изменение уровня рентабельности методом цепных подстановок.

На изменение уровня рентабельности производственных фондов оказывают влияние следующие факторы:

изменение уровня фондоотдачи;

изменение уровня оборачиваемости;

изменение рентабельности (доходности) объема реализованной продукции.

По результатам проведенных расчетов дается оценка по каждому фактору и в целом по использованию всей совокупности факторов.

Показатели рентабельности характеризуют доходность с разных позиций и группируются в соответствии с интересами участников экономического процесса. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования. Одна из групп показателей рентабельности — это показатели рентабельности капитала (активов). На основе данных показателей определяют доходность и эффективность использования имущества.

Данная группа показателей определяется отношением прибыли к различным показателям авансированных средств: всех активов; инвестиционного капитала (собственные средства плюс долгосрочные обязательства); акционерного (собственного) капитал.

Сопоставление со среднегодовой суммой баланса различных видов прибыли позволяет определить влияние различных факторов.

Сравнивая рентабельность активов, исчисленную по чистой прибыли, с рентабельностью активов, исчисленной по балансовой прибыли, можно определить влияние на доходность налоговых отчислений.

Сравнивая рентабельность активов, исчисленную по прибыли от реализации, с рентабельностью, исчисленной по прибыли отчетного года, можно оценить влияние на рентабельность операций, не имеющих непосредственного отношения к производству и реализации продукции (выплата и поступление дивидендов, арендные платежи и поступления и т. д.).

Данный показатель характеризует величину прибыли, полученную на единицу стоимости активов независимо от источников привлечения средств.

Более реально характеризует рентабельность вложений показатель рентабельности вложений, исчисленный по прибыли от реализации продукции, работ, услуг, к функционирующим средствам.

Функционирующие средства определяются следующим образом: из всех активов вычитают финансовые вложения и среднегодовую сумму незавершенных капитальных вложений.

Данный показатель имеет определяющее значение, так как учитывается прибыль только от основной деятельности и средства, непосредственно занятые в основной деятельности.

Рентабельность собственных средств позволяет оценить эффективность использования инвестированных собственником средств, а следовательно, дает возможность сравнить ее с возможным получением дохода от вложения этих средств в другие ценные бумаги.

Данный показатель характеризует величину прибыли на один рубль собственных средств.

Сравнение показателей рентабельности имущества (активов) с рентабельностью собственных средств, исчисленных по чистой прибыли, дает возможность оценить привлечение заемных средств. Если заемные средства приносят больше прибыли, чем уплата процентов на этот заемный капитал, то разница может быть использована для повышения отдачи собственных средств. Однако, если рентабельность всех средств меньше, чем проценты, уплачиваемые за заемный капитал, то влияние привлеченных средств следует оценить отрицательно, так как это означает возможное банкротство.

Рентабельность финансовых вложений показывает, какой размер доходов (дивидендов, процентов) получил хозяйствующий субъект на каждый рубль вложений в ценные бумаги других предприятий и от долевого участия.

Рентабельность финансовых вложений определяется отношением доходов от ценных бумаг и вложений к среднегодовой сумме финансовых вложений.

Показатели рентабельности вложений рассчитываются по периодам (за отчетный год, предыдущий год). Определяется отклонение абсолютное и в процентах.

На основании проведенных расчетов необходимо дать оценку и сделать выводы. Все вышеперечисленные показатели рентабельности характеризуют влияние внешних факторов на уровень рентабельности вложений. Целесообразно выявить и определить размеры влияния внутренних факторов.

На уменьшение уровня рентабельности вложений оказывают влияние:

изменение рентабельности реализованной продукции,

На уровень рентабельности собственных вложений оказывают влияние:

изменение уровня рентабельности продукции,

изменение скорости оборота совокупного капитала,

изменение соотношения собственного и заемного капитала.

Используя способ абсолютных разниц или цепных подстановок, определяется влияние факторов на рентабельность вложений.

Похожие работы

... , характеризующие отдельные стороны деятельности страховых организаций. В следующем подразделе более подробно рассмотрим основные показатели финансово-хозяйственной деятельности страховых организаций.[22] 1.3 Методология анализа показателей финансово-хозяйственной деятельности страховых организаций Основными финансовыми показателями деятельности страховой организации служат: ...

... а именно: оценку рисков по контрольным точкам финансово-хозяйственной деятельности. Использование данного метода, а также результаты качественного анализа позволяют проводить комплексную оценку рисков финансово-хозяйственной деятельности предприятий. Количественная оценка рисков проводится на основе данных, полученных при качественной их оценке, то есть оцениваться будут только те риски, которые ...

... лежит знание математического анализа, статистики и эконометрики. В современных условиях анализ невозможен без применения новейших компьютерных технологий. Таким образом, анализ финансово-хозяйственной деятельности предприятий можно назвать перекрестком многих наук - математики, информатики, экономики, бухгалтерского учета, права. Автор Высказывание Ковалев В.В. Всестороннее ...

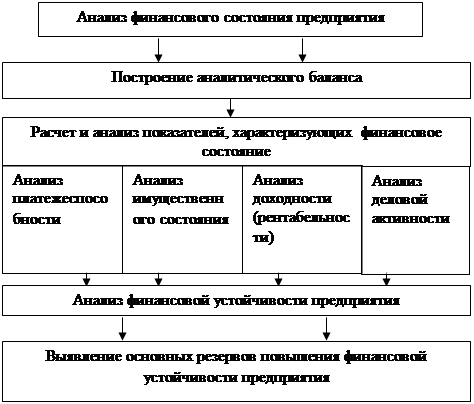

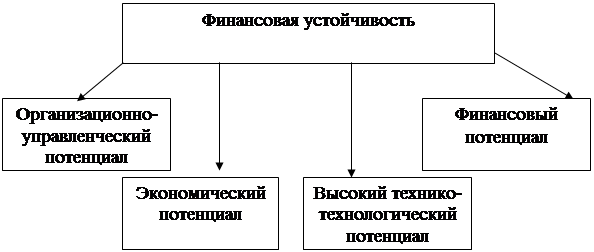

... финансирования деятельности предприятия, а также его платежеспособности. Это связано с тем, что финансово устойчивое предприятия в современном представлении является надежным заемщиком и платежеспособным партнером. 2. Анализ и оценка финансовой устойчивости предприятия на примере ОАО «НКНХ» 2.1 Общая характеристика финансово-хозяйственной деятельности предприятия ОАО «НКНХ» – одно из ...

0 комментариев