Система показателей рентабельности

Методика анализа показателей рентабельности

Факторы повышения рентабельности

Расчет показателей рентабельности ООО «Темп-3»

Год 2362/ ((16060+18444/2))*100 = 13,69%

Анализ деятельности ООО «Темп-3»

Пути роста показателей рентабельности ООО «Темп-3»

Показатели, рассчитываемые для оценки доходности деятельности предприятия в целом

Навигация

Показатели, рассчитываемые для оценки доходности деятельности предприятия в целом

Теоретико-практические аспекты расчета и анализа показателей рентабельности хозяйственной деятельности предприятия

61486

знаков

6

таблиц

0

изображений

1. Показатели, рассчитываемые для оценки доходности деятельности предприятия в целом.

2. Показатели, рассчитываемые для оценки доходности продукции, а также используемых ресурсов производства и затрат.

Для анализа финансовых показателей используются следующие группы показателей рентабельности:

рентабельность продукции, работ, услуг;

рентабельность производственных фондов;

рентабельность всего имущества (всех активов);

рентабельность вложений (инвестиций) и ценных бумаг.

Доходность продукции (работ, услуг) характеризуется следующими показателями:

рентабельностью реализации (оборота, продаж),

рентабельностью выпущенной продукции,

рентабельностью отдельных изделий.

Было выявлено, что в процессе анализа показателей рентабельности изучают динамику показателей рентабельности, выполнение плана по их уровню и проводят межхозяйственные сравнения с предприятиями-конкурентами.

Факторные модели рентабельности раскрывают важнейшие причинно-следственные связи между показателями финансового состояния предприятия и финансовыми результатами. Поэтому они являются незаменимым инструментом оценки сложившейся ситуации.

Методология факторного анализа показателей рентабельности предусматривает разложение исходных формул расчета показателя по всем качественным и количественным характеристикам.

В анализе также используются способ абсолютных разниц или цепных подстановок для определения влияния факторов на рентабельность вложений.

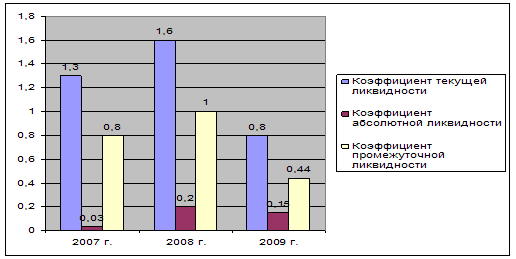

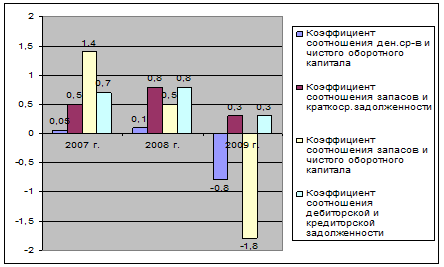

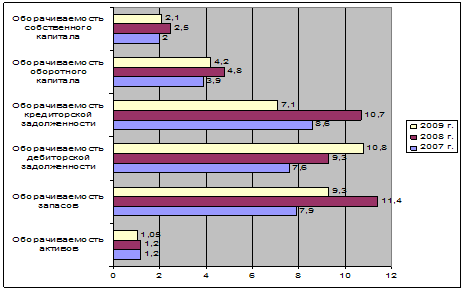

На основании данных по рассчитанным показателям рентабельности исследуемого предприятия были сделаны выводы о том, что в динамике значительных изменений по показателям рентабельности ООО «Темп-3» не произошло.

В ходе анализа было выявлено, что наибольшее изменение произошло по экономической рентабельности. Этот показатель снизился на 100-90,07=9,93% вследствие перенакопления ресурсов предприятия.

Были выявлены факторы, повышающие уровень рентабельности продаж: увеличение товарооборота и увеличение валового дохода предприятия.

Негативное влияние на уровень рентабельности продаж ООО «Темп-3» оказало повышение издержек обращения предприятия.

В результате влияния всех указанных факторов рентабельность продаж в целом снизилась.

Оказалось, что рентабельность собственного капитала также снизилась в целом на 0,89%. Снижение показателя было вызвано снижением рентабельности продаж и капиталоотдачи. Т.е. произошло снижение прибыльности каждого рубля полученной выручки, снижение эффективности использования авансированного капитала, снизилась сумма выручки полученной с рубля вложенных средств.

Положительное влияние на изменение уровня рентабельности собственного капитала оказали рост коэффициента качества прибыли и коэффициента финансовой зависимости.

Произошло снижение экономической рентабельности вследствие падения платежеспособного спроса на услуги предприятия или перенакопления ресурсов.

В работе были сформулированы пути роста показателей рентабельности и совершенствования деятельности ООО «Темп-3».

Предприятию необходимо провести мероприятия по снижению суммы издержек обращения.

Для повышения конкурентоспособности предприятия в условиях рынка необходимо расширить ассортимент предлагаемых услуг. Предприятию необходимо добиться роста эффективности труда работников. С этой целью можно осуществлять совмещение профессий, должностей, вести работу по предупреждению прогулов и сокращению потерь рабочего времени по болезни и другим причинам. Руководству ООО «Темп-3» необходимо совершенствовать систему материального стимулирования труда работников предприятия. Необходимо улучшить использование материально-технической базы предприятия.

Список использованных источников

1. Абрютина М.С., Грачев А.В. Анализ финансово-экономической деятельности предприятия. М.: Дело и Сервис, 2000.

2. Балдин К.В., Белугина В.В., Галдицкая С.Н., Передеряев И.И. Банкротство предприятия: анализ, учет и прогнозирование: Учебное пособие - М.: Издательско-торговая корпорация «Дашков и Ко», 2007.

3. Басовский Л.Е., Лунева А.М., Басовский А.Л. Экономический анализ.: Учебное пособие. - М.: Инфра-М, 2008.

4. Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности. М.: ИНФРА-М, 2001.

5. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. М.: Проспект, 2001.

6. Комплексный экономический анализ хозяйственной деятельности. Краткий курс/Сосненко Л.С. и др. – М.: Кнорус, 2007.

7. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник. – 5-е изд., перераб. и доп. - М.: Инфра-М, 2009.

8. Чернов В.А. Анализ финансового состояния организации //Аудит и финансовый анализ. 2008. №2

9.Чернышева Ю.Г., Гузей В.А. Комплексный экономический анализ хозяйственной деятельности. – Ростов-на-Дону, 2005.

10. Шеремет А.Д. Анализ и диагностика финансово-хозяйственной деятельности предприятия.- М.:ИНФРА-М,2008.

11. Экономический анализ: Учебник для вузов /Под ред. Л.Т. Гиляровской. – 3-е изд., доп. – М.: ЮНИТИ-ДАНА, 2005.

Похожие работы

... , характеризующие отдельные стороны деятельности страховых организаций. В следующем подразделе более подробно рассмотрим основные показатели финансово-хозяйственной деятельности страховых организаций.[22] 1.3 Методология анализа показателей финансово-хозяйственной деятельности страховых организаций Основными финансовыми показателями деятельности страховой организации служат: ...

... а именно: оценку рисков по контрольным точкам финансово-хозяйственной деятельности. Использование данного метода, а также результаты качественного анализа позволяют проводить комплексную оценку рисков финансово-хозяйственной деятельности предприятий. Количественная оценка рисков проводится на основе данных, полученных при качественной их оценке, то есть оцениваться будут только те риски, которые ...

... лежит знание математического анализа, статистики и эконометрики. В современных условиях анализ невозможен без применения новейших компьютерных технологий. Таким образом, анализ финансово-хозяйственной деятельности предприятий можно назвать перекрестком многих наук - математики, информатики, экономики, бухгалтерского учета, права. Автор Высказывание Ковалев В.В. Всестороннее ...

... финансирования деятельности предприятия, а также его платежеспособности. Это связано с тем, что финансово устойчивое предприятия в современном представлении является надежным заемщиком и платежеспособным партнером. 2. Анализ и оценка финансовой устойчивости предприятия на примере ОАО «НКНХ» 2.1 Общая характеристика финансово-хозяйственной деятельности предприятия ОАО «НКНХ» – одно из ...

0 комментариев