Методология анализа хозяйственной деятельности

Роль анализа хозяйственной деятельности в управлении торговым предприятием

АНАЛИЗ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ТОРГОВОГО ПРЕДПРИЯТИЯ ООО «КОЛИБРИ»

Анализ состава, структуры и динамики активов и пассивов бухгалтерского баланса

Анализ эффективности хозяйственной деятельности ООО СТК «Колибри»

МЕРОПРИЯТИЯ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ ПОКАЗАТЕЛЕЙ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ООО «КОЛИБРИ»

Рекомендации по улучшению финансовых результатов

Навигация

Роль анализа хозяйственной деятельности в управлении торговым предприятием

Теоретический и методологический аспект анализа хозяйственной деятельности торгового предприятия

106169

знаков

16

таблиц

5

изображений

1.3 Роль анализа хозяйственной деятельности в управлении торговым предприятием

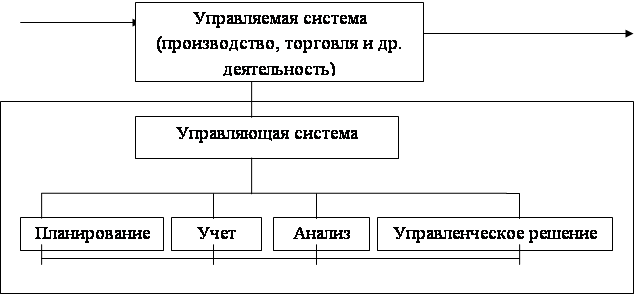

важное место среди экономических наук. Его рассматривают, как было отмечено ранее, в качестве одной из функций управления производством. Место анализа в системе управления упрощенно можно отразить схемой, изображенной на рисунке 1.1.

Ресурсы Продукты, услуги и пр.

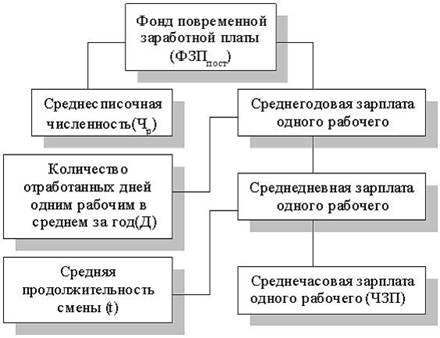

Рис.1.1 Место экономического анализа в системе управления

Известно, что система управления состоит из следующих взаимосвязанных функций:

- планирование,

- учет,

- анализ,

- принятие управленческих решений.

Планирование представляет очень важную функцию в системе управления деятельностью на предприятии. С его помощью определяются направления и содержание деятельности предприятия, его структурных подразделений и отдельных работников. Главной задачей планирования, как было сказано ранее, является обеспечение планомерности развития экономики предприятия и деятельности каждого его члена, определение путей достижения лучших конечных результатов деятельности.

Для управления любой деятельностью нужно иметь полную и правдивую информацию о ходе выполнения работ и планов. Поэтому одной из функций управления деятельностью предприятия является учет. Он обеспечивает постоянный сбор, систематизацию и обобщение данных, необходимых для управления деятельностью предприятия и контроля за ходом выполнения планов [10, с. 127].

Однако для управления деятельностью на предприятии нужно иметь представление не только о ходе выполнения плана, результатах хозяйственной деятельности, но и о тенденциях и характере происходящих изменений в экономике предприятия. Осмысление, понимание информации достигаются с помощью экономического анализа. В процессе анализа первичная информация:

- проходит аналитическую обработку: приводится сравнение достигнутых результатов деятельности с данными за прошлые отрезки времени, с показателями других предприятий и среднеотраслевыми;

- определяется влияние разных факторов на величину результативных факторов;

- выявляются недостатки, ошибки, неиспользованные возможности, перспективы и т. д.

На основе результатов анализа разрабатываются и обосновываются управленческие решения. Экономический анализ предшествует решениям и действиям, обосновывает их и является основой научного управления деятельностью приватизированного предприятия, обеспечивает его эффективность. Таким образом, экономический анализ – это функция управления, которая обеспечивает научность практических решений.

Как функция управления экономический анализ тесно связан с планирование и прогнозированием деятельности предприятия, поскольку без глубокого анализа не возможно осуществление этих функций [17, с. 113].

Экономический анализ является не только средством обоснования планов, но и контроля за их выполнением. Планирование начинается и заканчивается анализом результатов деятельности предприятия. Он позволяет повысить уровень планирования, сделать его научно-обоснованным.

Большая роль отводится анализу в деле определения и использования резервов повышения эффективности деятельности. Он содействует экономному использованию ресурсов, выявлению и внедрению передового опыта, научной организации труда, новой техники и технологии на предприятии, предупреждению излишних затрат, разных недостатков в работе и т. п. В результате этого укрепляется экономика предприятия, повышается эффективность деятельности предприятия.

Таким образом, экономический анализ является важным элементом в системе управления предприятием, действенным средством выявления резервов, основой разработки научно-обоснованных планов и управленческих решений.

Роль анализ как средства управления деятельностью предприятия с каждым годом возрастает. Это обусловлено разными обстоятельствами. Во-первых, необходимостью неуклонного повышения эффективности деятельности в связи с ростом потребности, повышением науко- и капиталоемких производств. Во-вторых, отходом от командно-административной системы управления и постепенным переходом к рыночным отношениям. В-третьих, созданием новых форм хозяйствования в связи с разгосударствлением экономики, приватизации предприятий и прочими мероприятиями рыночной реформы [14, с. 349].

В этих условиях руководитель предприятия не может рассчитывать только на свою интуицию на примерные «прикидки в уме». Управленческие решения и действия сегодня должны быть основаны на точных расчетах, глубоком и всестороннем экономическом анализе. Они должны быть научно-обоснованными, мотивированными, оптимальными. Ни одно организационное, технические и технологическое мероприятие не должно осуществляться до тех пор, пока не обоснована его экономическая целесообразность. Недооценка роли экономического анализа, ошибки в планах и управленческих действиях в современных условиях приносят чувствительные потери. И, наоборот, те предприятия, на которых серьезно относятся к экономическому анализу, имеют хорошие результаты, высокую экономическую эффективность.

Похожие работы

... напрямую зависит от уровня управления конкурентоспособности каждого хозяйствующего субъекта. По мнению автора, применение его теоретических уточнений и методологических рекомендаций в сфере оценки и разработки мер по повышению эффективности конкурентоспособностью розничных торговых предприятий на практике будет способствовать повышению эффективности менеджмента, как отдельных предприятий, так и ...

... предприятия, анализа финансово-хозяйственной деятельности, бухгалтерского учета, нормативно-правовые акты, регулирующие бухгалтерский и гражданско-правовые аспекты деятельности предприятия.[25; с.45-50;] 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА ИСПОЛЬЗОВАНИЯ ФОНДА ЗАРАБОТНОЙ ПЛАТЫ 1.1 Понятие, назначение и методология анализа хозяйственной деятельности предприятия Экономический анализ как наука ...

... осуществлении закупок. Уровень запасов должен быть достаточно высоким для удовлетворения потребности в них в случаях необходимости. Основными показателями, рассчитываемыми в данном блоке анализа оборачиваемости оборотных активов, являются: (10) Себестоимость реализованной продукции - Стр.020 ф.2 Запасы = Стр.210 ф.1 + Стр.220 ф.1 Зап. ср. = средняя ...

... разработки таких фирм, как ЦИТ «Парус», «Комтех +», «Новый атлант» и других. ПКП «Арника» относится к тем предприятиям, где предпочтительнее использовать интегрированную бухгалтерскую систему. 3. Экономический анализ финансово-коммерческой деятельности ПКП «Арника» 3.1. Информационная база экономического анализа финансово-коммерческой деятельности ПКП «Арника» в современных условиях развития ...

0 комментариев