Методология анализа хозяйственной деятельности

Роль анализа хозяйственной деятельности в управлении торговым предприятием

АНАЛИЗ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ТОРГОВОГО ПРЕДПРИЯТИЯ ООО «КОЛИБРИ»

Анализ состава, структуры и динамики активов и пассивов бухгалтерского баланса

Анализ эффективности хозяйственной деятельности ООО СТК «Колибри»

МЕРОПРИЯТИЯ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ ПОКАЗАТЕЛЕЙ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ООО «КОЛИБРИ»

Рекомендации по улучшению финансовых результатов

Навигация

МЕРОПРИЯТИЯ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ ПОКАЗАТЕЛЕЙ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ООО «КОЛИБРИ»

Теоретический и методологический аспект анализа хозяйственной деятельности торгового предприятия

106169

знаков

16

таблиц

5

изображений

3. МЕРОПРИЯТИЯ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ ПОКАЗАТЕЛЕЙ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ООО «КОЛИБРИ»

3.1 Прогнозирование основных показателей хозяйственной деятельности

Эффективная деятельность предприятий и фирм в условиях рыночной экономики в значительной степени зависит от того, насколько достоверно они предвидят дальнюю и ближнюю перспективу своего развития, то есть от прогнозирования.

Прогнозирование экономической деятельности организации осуществляется различными методами, учитывающими влияние на результат финансово-экономической деятельности тех или иных факторов.

Наиболее простым способом прогнозирования финансовых показателей является динамический метод, который исходит из предпосылки, что прогнозируемый показатель (Y) изменяется прямо (обратно) пропорционально с течением времени.

Так, например, изучая наиболее общую зависимость между выручкой от реализации продукции и чистой прибылью организации, можно построить корреляционную зависимость между этими показателями, основываясь на данных бухгалтерской отчетности за предыдущие периоды (табл. 3.1).

Таблица 3.1

Данные отчета о прибылях и убытках ООО СТК «Колибри» за 2006-2009гг.

| Показатель | Величина показателя по годам, тыс. руб. | |||

| 2006 | 2007 | 2008 | 2009 | |

| Выручка по основной деятельности (в нетто-оценке) | 1482 | 1758 | 2694 | 6304 |

| Прибыль от продаж | 474 | 469 | 1101 | 2966 |

| Чистая прибыль организации | 106 | 296 | 901 | 2789 |

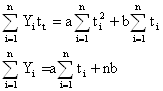

Использование простого динамического метода прогнозирования чистой прибыли позволит построить модель вида [37, с. 154]:

Y = a + bt, (3.1)

где t – порядковый номер периода

Для нахождения неизвестных значений данной модели используется метод наименьших квадратов.

Составив и решив систему относительно a, b, можно получить следующую простую динамическую модель

Y = 865,4t – 1140,5

При прогнозировании чистой прибыли с помощью этой модели за 2010 год данный показатель определяется на уровне 5467,5 тыс. руб. (t=5).

При этом следует сказать, что данный метод является очень грубым приближением реальных значений, поскольку по отношению к чистой прибыли не учитывается влияние таких факторов, как соотношение выручки и себестоимости продукции, прочих доходов и расходов.

Если включить в модель прогнозирования чистой прибыли, например, выручку от реализации, тогда модель будет иметь вид

Y = 0,55x – 660,5

где Х – выручка от реализации продукции в нетто-оценке, тыс. руб.

Бизнес-планом ООО СТК «Колибри» на 2010 год было предусмотрено увеличение объема реализации продукции в денежном выражении на 10%, следовательно, прогнозируемая величина выручки составляет 6934 тыс. руб., тогда прогноз чистой прибыли будет 3153 тыс. руб.

Сравнивая два полученных результата, можно увидеть, что разница между ними составляет более 70%, при этом оценивая деятельность ООО СТК «Колибри» за прошедшие периоды, можно сказать, что прогноз чистой прибыли на уровне 3153 тыс. руб. является более вероятным. Это лишний раз доказывает, что на величину результирующих финансовых показателей оказывает влияние значительное число факторов, в том числе внешних, независимых от деятельности самой организации.

В связи с этим для прогнозирования финансовых показателей более правильным является применение многофакторного регрессионного анализа. Метод применяется для построения прогноза показателя с учетом существующих связей между ним и другими показателями. Сначала в результате качественного анализа выделяется k факторов (X1, X2,..., Xk), влияющих, по мнению аналитика, на изменение прогнозируемого показателя Y, и строится чаще всего линейная регрессионная зависимость.

Проведение анализа непосредственно по данным российской бухгалтерской отчетности - дело довольно трудоемкое, так как слишком большое количество расчетных показателей не позволяет выделить главные тенденции в финансовом состоянии организации. Еще более неэффективным представляется прогнозирование форм бухгалтерской отчетности в их типовой номенклатуре статей. В связи с этим возникает необходимость перед проведением анализа уплотнить исходные формы отчетности путем агрегирования однородных по составу балансовых статей для получения сравнительного аналитического баланса (баланса-нетто), а также аналитического отчета о прибылях и убытках.

Похожие работы

... напрямую зависит от уровня управления конкурентоспособности каждого хозяйствующего субъекта. По мнению автора, применение его теоретических уточнений и методологических рекомендаций в сфере оценки и разработки мер по повышению эффективности конкурентоспособностью розничных торговых предприятий на практике будет способствовать повышению эффективности менеджмента, как отдельных предприятий, так и ...

... предприятия, анализа финансово-хозяйственной деятельности, бухгалтерского учета, нормативно-правовые акты, регулирующие бухгалтерский и гражданско-правовые аспекты деятельности предприятия.[25; с.45-50;] 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА ИСПОЛЬЗОВАНИЯ ФОНДА ЗАРАБОТНОЙ ПЛАТЫ 1.1 Понятие, назначение и методология анализа хозяйственной деятельности предприятия Экономический анализ как наука ...

... осуществлении закупок. Уровень запасов должен быть достаточно высоким для удовлетворения потребности в них в случаях необходимости. Основными показателями, рассчитываемыми в данном блоке анализа оборачиваемости оборотных активов, являются: (10) Себестоимость реализованной продукции - Стр.020 ф.2 Запасы = Стр.210 ф.1 + Стр.220 ф.1 Зап. ср. = средняя ...

... разработки таких фирм, как ЦИТ «Парус», «Комтех +», «Новый атлант» и других. ПКП «Арника» относится к тем предприятиям, где предпочтительнее использовать интегрированную бухгалтерскую систему. 3. Экономический анализ финансово-коммерческой деятельности ПКП «Арника» 3.1. Информационная база экономического анализа финансово-коммерческой деятельности ПКП «Арника» в современных условиях развития ...

0 комментариев