Методология анализа хозяйственной деятельности

Роль анализа хозяйственной деятельности в управлении торговым предприятием

АНАЛИЗ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ТОРГОВОГО ПРЕДПРИЯТИЯ ООО «КОЛИБРИ»

Анализ состава, структуры и динамики активов и пассивов бухгалтерского баланса

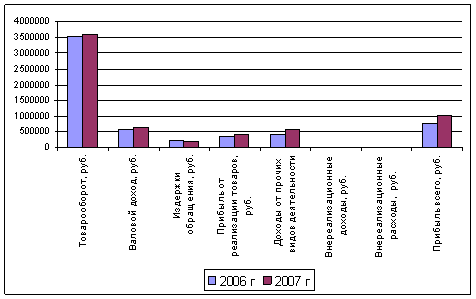

Анализ эффективности хозяйственной деятельности ООО СТК «Колибри»

МЕРОПРИЯТИЯ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ ПОКАЗАТЕЛЕЙ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ООО «КОЛИБРИ»

Рекомендации по улучшению финансовых результатов

Навигация

Методология анализа хозяйственной деятельности

Теоретический и методологический аспект анализа хозяйственной деятельности торгового предприятия

106169

знаков

16

таблиц

5

изображений

1.2 Методология анализа хозяйственной деятельности

Сущность метода экономического анализа хозяйственной деятельности определяется его предметом и задачами.

Под методом экономического анализа понимается способ познания, исследования, подхода к изучению хозяйственной деятельности предприятий.

Важно различать метод экономического анализа, т.е. способ подхода к изучению хозяйственной деятельности, и технические приемы, используемые при анализе.

Метод анализа имеет следующие характерные для него особенности: комплексность изучения хозяйственной деятельности; рассмотрение хозяйственных процессов в их взаимосвязи и взаимообусловленности, их движении, изменении и развитии; раскрытие факторов и измерение их влияния на хозяйственную деятельность; обобщение результатов анализа; разработка мероприятий по устранению недостатков и дальнейшее улучшение всей работы предприятий и организаций [12, с. 34].

Комплексное изучение хозяйственной деятельности означает, что работа каждого предприятия торговли должна анализироваться не изолированно, а в органической связи с деятельностью других предприятий, с явлениями и процессами, происходящими во всем народном хозяйстве [28, c.73].

Изучать разнообразные стороны хозяйственной деятельности предприятия во взаимосвязи и взаимозависимости - значит рассматривать каждый экономический показатель хозяйственной деятельности в связи с другими показателями и с общими результатами работы.

Особенностью метода экономического анализа является также изучение не только количественных, но и качественных показателей. Это объясняется тем, что количественные показатели не могут дать полного представления о качественных изменениях, которые происходят в процессе хозяйственной деятельности. Например, при анализе абсолютной суммы и уровня затрат следует принимать во внимание и такой количественный показатель, как объем товарооборота, и качественные показатели: структура товарооборота, рост производительности труда и др.

В ходе анализа хозяйственной деятельности предприятий и организаций выявляют и измеряют факторы, нередко действующие в противоположных направлениях. Так, размер прибыли увеличивает, например, рост объема товарооборота, сокращение затрат и др., а уменьшают — снижение уровня торговых надбавок, замедление оборачиваемости оборотных средств и др.

Чтобы полученные результаты были понятнее и давали как можно больше информации, комплексные (сложные) показатели расчленяют на составные элементы, изучают их от общего к частному, применяя дедуктивный прием исследования[24, с. 119]. Изучение отдельных элементов в увязке с общими результатами — это индуктивный прием исследования от частного к общему [24, с.147].

Например, оценивают выполнение плана товарооборота. Сначала применяют дедуктивный прием исследования: определяют выполнение плана по всему торговому предприятию, затем устанавливают отклонения оборотов по товарным отделам (секциям), отдельным товарам, товарным группам и т.д. и изучают факторы, вызвавшие эти отклонения. Затем применяют индуктивный прием исследования: группируют выявленные частные результаты, обобщают наиболее важные причины и факторы, повлиявшие на выполнение плана, и делают выводы.

Дедуктивный и индуктивный приемы - это две стороны исследования, они обеспечивают единство и неразрывную связь анализа и синтеза [24, с.239].

Обобщение результатов анализа представляет собой существенную часть метода. После изучения отдельных сторон и показателей хозяйственной деятельности подводят итоги исследования, данные анализа обобщают так, чтобы можно было получить представление об объеме и качестве работы не только торгового предприятия в целом, но и его частей и подразделений.

Результаты анализа систематизируют по направлениям хозяйственной деятельности, по основным участкам работы торгового предприятия, дают характеристику показателей, указывают основные причины и факторы, повлиявшие на уровень отдельных показателей и общие результаты деятельности предприятия, делают выводы, дают оценку проделанной работе.

Анализ завершается разработкой мероприятий, направленных на устранение выявленных недостатков, на мобилизацию и использование резервов, на дальнейшее улучшение всей хозяйственной деятельности торгового предприятия. Метод экономического анализа предполагает использование специальных приемов и способов аналитической обработки цифровой информации [6, с.301]. Условно они объединяются в две группы: экономико-статистические (традиционные) и экономико-математические.

К традиционным способам и приемам экономического анализа относятся: предварительная ориентировка в итогах работы предприятия; сравнение показателей; исчисление средних и относительных величин; способ корректированных показателей (цепных подстановок); графическое отражение результатов; группировка; составление аналитических таблиц; балансовая увязка различных показателей. Методические приемы данной группы просты, доступны для практического применения, многочисленны.

К экономико-математическим методам анализа относятся: корреляция, линейное программирование, моделирование и др. Они сравнительно новы, но им принадлежит большое будущее.

Предварительная ориентировка в итогах работы предприятия проводится путем рассмотрения по данным отчетности основных показателей хозяйственной деятельности: выполнение планов товарооборота, доходов, затрат, наличие собственных оборотных средств. Она дает общее представление об итогах хозяйственной деятельности и позволяет определить направления анализа факторов, обусловивших фактически сложившиеся показатели.

Сравнение показателей - наиболее широко распространенный и один из важнейших приемов экономического анализа — позволяет установить отклонение показателей и изучить причинно-следственные связи [11, c.88]. Чтобы оценить выполнение плановых заданий, необходимо сравнить фактические показатели с плановыми, с отчетными данными за предыдущие периоды. На предприятиях торговли сравниваются данные, характеризующие товарооборот, численность торговых работников, показатели по труду (производительность труда и зарплата на одного работника), фонд оплаты труда, затраты, доходы (рентабельность), финансовое положение и др. В каждом случае сравнение зависит от цели анализа и стоящих перед ним задач.

Непременным условием сравнения должны быть сопоставимость, одинаковость по содержанию и структуре плановых и отчетных показателей. Выявленные отклонения являются объектом дальнейшего анализа. При этом выявляются обстоятельства, связанные с качеством самого планирования, так, например, значительные плюсовые отклонения от плана могут быть результатом заниженного или недостаточно напряженного плана. Дня обеспечения сопоставимости допускаются и расчетные корректировки плановых показателей.

Исчисление средних и относительных величин, которые широко применяются в экономическом анализе, позволяет объективно оценить хозяйственные процессы. Как правило, при анализе используют абсолютные (стоимостные, натуральные) величины, но часто при их сравнении трудно сделать вывод (обобщение) о качестве выполнения плана по тому или иному показателю. В этом случае используют средние и относительные величины.

Средними величинами следует пользоваться только при изучении и обобщающей характеристике массовых, качественно однородных совокупностей [18, с. 412]. Вполне обоснованно использование таких показателей, как средняя заработная плата, средний оборот на одного работника, средний запас товаров и т.п. При нарушении качественной однородности изучаемой совокупности средними величинами оперировать нельзя, так как за ними могут скрываться существенные недостатки в работе предприятия. Поэтому наряду с использованием средних величин необходимо анализировать показатели, из которых они складываются.

Относительные величины представляют собой частное от деления одного абсолютного числа на другое. Если разделить данное число на базисное, мы получим простое отношение, называемое часто коэффициентом и показывающее, во сколько раз первое больше второго. Умножив частное на 100, получим процентное отношение. Примером относительных величин являются проценты (исчисляются для характеристики выполнения плана товарооборота, издержек обращения, дохода), удельные веса (для изучения структуры показателей), коэффициенты (исчисляются для характеристики, например, оборачиваемости оборотных средств и т.д.), индексы (применяются для характеристики темпа роста товарооборота, изменения цен, производительности труда и др.).

Способ цепных подстановок используется для того, чтобы выявить, какие факторы влияли на анализируемый показатель, установить, в каком направлении и как действовал каждый фактор [23, с. 131].

Сущность этого приема состоит в том, чтобы из всех действующих факторов выделить основные, имеющие решающее влияние на изменение показателя. Если изменения зависели от двух и более факторов, то устанавливают последовательность их влияния. При этом, определяя действие одного фактора, другие факторы принимают неизменными. Это означает, что в расчетах последовательно заменяют частные плановые показатели отчетными, полученные результаты сравнивают с имеющимися предыдущими данными. Разность показывает размер влияния данного фактора на изменение совокупного показателя.

Группировки аналитических данных широко применяются при анализе данных плановых и отчетных показателей. Только продуманные группировки дают возможность глубоко проанализировать явления, характеризовать их черты, взаимосвязи между отдельными показателями [17, с. 376]. С их помощью можно показать зависимость уровня затрат от объема товарооборота, оборачиваемости и др. Без них нельзя узнать, за счет чего перевыполнен или недовыполнен план, как он выполняется разными типами предприятий.

В процессе аналитической работы часто нужно сгруппировать предприятия розничной торговли по размерам товарооборота, степени выполнения плана, формам обслуживания, размерам торговой площади и др., чтобы определить роль отдельных предприятий в деятельности торга, выявить резервы улучшения работы отстающих предприятий. Составление аналитических таблиц необходимо, чтобы наглядно охарактеризовать хозяйственную деятельность предприятий, полнее раскрыть изучаемые показатели в их взаимосвязи и взаимозависимости, сделать соответствующие выводы. Таблицы бывают простые, групповые и комбинационные.

Балансовая увязка различных показателей нужна для изучения отдельных сторон хозяйственной деятельности предприятий. С помощью этого приема анализируют соотношение наличия и поступления товарных фондов с их использованием и т.д.

Балансовый прием анализа чаще всего применяется при изучении финансового положения предприятий. С его помощью на основе бухгалтерского баланса сопоставляют данные актива (состав и размещение средств) с данными пассива (источники и целевое назначение средств), устанавливают правильность использования средств, банковских кредитов и т.д.

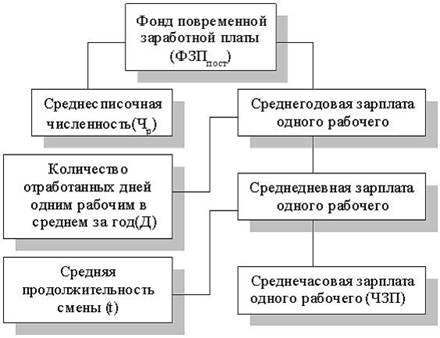

Разработка системы взаимосвязанных аналитических показателей — прием, который может быть проиллюстрирован, например, тем, что уровень расходов на заработную плату взаимосвязан с показателями производительности труда и средней заработной платы одного работника [13, с. 277]:

y = ![]() (1.1),

(1.1),

где у — уровень расходов на заработную плату;

сЗ — средняя заработная плата;

П - производительность труда.

Взаимосвязь существует и между уровнем расходов на заработную плату общим размером товарооборота и фондом оплаты труда:

y = ![]() (1.2),

(1.2),

где ФОТ - фонд оплаты труда;

Т - товарооборот.

Каждый из показателей, приведенных в уравнении, также определяется путем разработки системы взаимосвязанных показателей. Например, соотношения между фондом оплаты труда и средней заработной платой, между общим товарооборотом и оборотом на одного работника определяются численностью работников.

Способ детализации общих показателей используется с целью анализа ритмичности работы предприятий. Колеблемость товарооборота интересна не только с точки зрения его динамики, но также и для характеристики равномерности выполнения плана. Проще всего для этого непосредственно сопоставить проценты выполнения плана отдельными предприятиями по срокам реализации (в течение квартала, декады и т.д.)

Метод корреляционного анализа чаще всего используют, чтобы установить взаимосвязи между экономическими показателями, не находящимися в функциональной зависимости, т.е. когда изменение одного экономического показателя не вызывает определенное и неизбежное изменение другого [6, с.189]. Например, на уровень средней заработной платы торгового работника влияет его квалификация, однако размер оплаты труда торговых работников с одинаковой квалификацией может быть различен, так как на него влияют и такие факторы, как организация торгового процесса, производительность труда и др. Вероятностная зависимость между явлениями, не имеющая функционального характера, называется корреляционной.

В настоящее время в аналитической работе все больше распространяются методы линейного программирования, сетевые графики, теория игр, теория массового обслуживания. С их помощью решают наиболее сложные аналитические задачи, неразрешимые традиционными методами. Например, определяют оптимальные варианты перевозки грузов из большого количества пунктов, размещения торговой сети, прикрепления розничных торговых предприятий к поставщикам и т.д. Применение этих методов стало возможным благодаря использованию электронно-вычислительных машин. В недалекой перспективе займут соответствующее место и методы экономического анализа, основанные на кибернетических подходах и решениях (методы имитации, обучения, распознания образцов), методы математической теории планирования, экстремальных экспериментов, эвристические методы (методы адаптационной оптимизации иадаптационного контроля).

В практике изучения хозяйственной деятельности используют различные виды анализа: по времени проведения относительно плана - предварительный, текущий (оперативный), последующий или периодический; по степени охвата - комплексный (полный) и тематический; по широте сравнения - межхозяйственный и внутрихозяйственный.

Предварительный экономический анализ позволяет оценить ожидаемое выполнение плана за текущий период, когда еще нет полной отчетности, на основе отчетных данных о работе предприятия за истекшие месяцы и предполагаемых данных выполнения плана до конца года.

Текущий (оперативный) анализ хозяйственной деятельности предприятия основан на систематическом наблюдении и изучении хода выполнения плановых заданий на день, неделю, декаду, сезон для оперативного управления хозяйственными процессами. Он проводится повседневно и позволяет быстро выявлять недочеты в работе и принимать меры по их устранению. Чтобы быть наиболее действенным, он должен быть непрерывным по всем основным показателям деятельности предприятия, и в первую очередь по наиболее важным, быстро подвергающимся изменениям. К таким показателям относятся оборот по продаже товаров в целом и по отдельным товарам, товарные запасы и др.

Последующий, или периодический, анализ проводится после изучения всех данных за отчетный период (квартал, год) в целях получения экономической оценки хозяйственной деятельности предприятия в отчетном периоде по всем основным показателям. Этот вид анализа наиболее сложный. Его можно провести только при наличии полной отчетности.

В зависимости от степени охвата хозяйственной деятельности анализ подразделяется на комплексный (полный) и тематический.

Комплексный (полный) анализ охватывает всю деятельность предприятий и организаций. Он проводится после окончания отчетного периода. В ходе его проведения оценивают результаты хозяйственной деятельности, включая выполнение планов, рассматривают экономические условия, в которых протекает хозяйственная деятельность, измеряют влияние отдельных факторов на результативные показатели, намечают конкретные меры, предусматривающие улучшение этих показателей.

Тематический анализ предполагает детальное изучение одного или нескольких показателей хозяйственной деятельности, характеризующих наиболее актуальные ее проблемы, например эффективности использования основных или оборотных средств предприятия или и тех, и других, уровня торгового обслуживания населения.

По широте сравнения анализируемого объекта анализ подразделяется на внутрихозяйственный и межхозяйственный. Внутрихозяйственный анализ исследует хозяйственно-финансовую деятельность лишь данного предприятия или его подразделений, а при межхозяйственном анализе сопоставляются показатели работы данного и другого предприятия или группы предприятий.

Одним из видов анализа, получившим широкое распространение в последние годы, является сравнительный анализ. Основная его задача - выявлять резервы успешного выполнения планов, а также повышения качества и эффективности работы предприятий и организаций [10, с.286]. При этом сравнивают показатели предприятий, работающих примерно в аналогичных условиях.

Хозяйственно-финансовая деятельность, происходящие в ней процессы и явления, ее результаты раскрываются через посредство различной информации, которая в совокупности образует информационную базу [15, с. 365]. Аналитическая работа всегда начинается со сбора необходимой информации. Различают плановые, учетно-отчетные и внеучетные ее источники.

Плановые источники содержат информацию о показателях, подлежащих обязательному выполнению.

К учетно-отчетным источникам информации относятся данные бухгалтерского, статистического и оперативного учета, различные оперативные сведения планового отдела, товарных отделов, баз, складов о наличии и движении товаров и т.д. При анализе хозяйственной деятельности (в зависимости от цели) используют годовую, квартальную, месячную и текущую (ежедневную, еженедельную, пятнадцатидневную) отчетность.

Внеучетные данные подразделяются на дополнительные (акты документальных ревизий, материалы проверок и обследований, постановления вышестоящей организации, материалы финансового контроля и другие материалы); информационные (книги отзывов и предложений, решения производственных совещаний, материалы выставок-продаж, сообщения периодической печати и др.).

Особое место занимают сведения, полученные от работников предприятия (руководителей, специалистов, продавцов), которые непосредственно участвуют в выполнении плана и могут обратить внимание на недостатки в работе.

Анализ не будет полным, если не учесть общеэкономические и социально- экономические показатели района деятельности предприятия торговли: материалы о его экономике, сведения о численности населения и его составе, покупательском спросе, профессиональном, половом, возрастном и национальном составе населения и т.д. [7, с. 84]. Все перечисленные материалы не исключают, а дополняют друг друга, позволяют полнее и глубже изучить и проконтролировать работу торговых предприятий.

Организация работы во многом зависит от вида анализа. Когда он охватывает длительный период (квартал, год) и все стороны хозяйственной деятельности предприятия, аналитическая работа строится в такой последовательности:

- первый этап - установление цели анализа и объема работы, составление плана аналитической работы, конкретной программы анализа; подбор документов, проверка достоверности источников информации, приведение данных в сопоставимый вид, группировки данных, составление аналитических таблиц;

- второй этап - изучение показателей, характеризующих деятельность анализируемого предприятия;

- третий этап - обобщение и оформление результатов анализа, составление аналитических записок с конкретными предложениями, принятие решений, организация контроля за выполнением предложений по результатам анализа.

От того, как будут определены цели аналитической работы, зависят ее объемы и характер. Эти цели вытекают из задач, стоящих перед торговым предприятием.

Необходимым условием анализа является составление его программы. В программе предусматриваются: сроки проведения анализа; материалы, по которым проводится анализ, а также список лиц (с указанием должности), у которых можно получить нужную информацию; порядок проведения анализа и обобщения его результатов; исполнители (плановый отдел, бухгалтерия и др.), календарные сроки выполнения работ.

В разделе "Подбор и обработка материалов" указываются материалы, которыми следует пользоваться при анализе, и порядок их проверки. В разделе "Подготовка материалов к анализу" говорится, в чем заключается эта подготовка. Например, указывается, как упростить однородные показатели, пересчитать данные, чтобы привести их в сопоставимый вид.

В разделе "Разработка материалов, изучение и контроль хозяйственной деятельности" указывается, какие аналитические таблицы должны быть составлены, какова методика расчета показателей, их анализ и т.д.

В разделе "Обобщение результатов анализа" говорится, в какой форме, как и кто обобщает результаты анализа, дается примерная схема аналитического заключения, содержание которого должно давать представление об объеме и качестве работы предприятия торговли и путях ее улучшения.

Проверка материалов, используемых при анализе, их изучение и систематизация (составление соответствующих аналитических таблиц, подбор и распределение по отдельным вопросам дополнительно привлеченных материалов и т.д.) — необходимое условие анализа [15, с. 233]. Особенно внимательно нужно проверять внеучетные материалы. Счетная проверка данных позволяет установить их достоверность, выявить и устранить приписки и разного рода ошибки, искажающие показатели выполнения плановых заданий. Сопоставимость данных предполагает сопоставимость территории, периодов времени, единиц измерения, экономического содержания показателей. Если изменились цены на товары и услуги, при сопоставлении показателей за периоды до и после этого изменения, необходимо пересчитывать фактические данные в цены и тарифы базисного периода путем их деления на соответствующий индекс цен.

Аналитической работой в предприятиях торговли и общественного питания занимаются прежде всего работники бухгалтерского учета. Главный бухгалтер отвечает за финансовое состояние предприятия и организации. Вместе со своим заместителем он готовит информационный материал и изучает хозяйственную деятельность по данным бухгалтерского учета и отчетности, контролирует выполнение планов, расходование и использование трудовых, материальных и финансовых ресурсов так, чтобы предупредить потери, нерациональные расходы, обеспечить сохранность собственности. О результатах анализа докладывает руководителю предприятия. По характеру работы бухгалтеру легче, чем кому бы то ни было, выявлять резервы улучшения показателей хозяйственной деятельности. Обеспечить их мобилизацию — важная задача работников учета.

На ряде крупных предприятий торговли и общественного питания в штате имеются экономисты, которые ведут всю экономическую работу на предприятии, под их руководством и при участии проводится всесторонний экономический анализ.

Оформление результатов анализа - завершающий этап аналитической работы. Результаты анализа деятельности предприятия за год, квартал, месяц оформляют в виде аналитических записок. Формами аналитических записок являются: объяснительная записка к годовому или квартальному отчету об итогах хозяйственной деятельности предприятия и организации; заключения аудиторских организаций о работе предприятий.

В процессе экономического анализа хозяйственно-финансовой деятельности приходится постоянно иметь дело с системой показателей.

Хозяйственно-финансовая деятельность подсобных промышленных и сельскохозяйственных предприятий, предприятий торговли и общественного питания измеряется множеством экономических показателей, которые можно свести в определенную систему. Их можно подразделить на: а) стоимостные и натуральные — в зависимости от положенных в основу измерителей; б)количественные и качественные — в зависимости от того, какая сторона явлений, операций, процессов измеряется; в) объемные и удельные — в зависимости от применения отдельно взятых показателей или же их соотношений [20, с.211].

Стоимостные показатели относятся в настоящее время к числу наиболее распространенных. Использование стоимостных показателей вытекает из наличия в хозяйстве товарного производства и товарного обращения, товарно-денежных отношений.

Широко применяются стоимостные показатели в торговле. В денежном измерении выражаются, естественно, оптовый и розничный товарооборот, издержки обращения, валовой доход. Денежный (стоимостный) измеритель вытекает из экономической сущности перечисленных категорий.

На предприятиях оптовой торговли товары учитывают и анализируют не только в стоимостном, но и в натуральном выражении (по ассортименту в соответствии с установленной номенклатурой). Оптовая и розничная торговля предъявляет свои заказы промышленности преимущественно в натуральных показателях, поскольку они наилучшим образом характеризуют удовлетворение микро- и макроспроса. В натуральных показателях ведется контроль и за выполнением производителями договоров поставки товаров.

Наряду с натуральными показателями в аналитической практике используется и их разновидность - условно-натуральные показатели. В оптовой торговле (на предприятиях длительного хранения картофеля, овощей, фруктов) используется такой условно-натуральный показатель, как тонно-месяц (тонно-день).

Количественные показатели используют для выражения абсолютных и относительных величин, характеризующих объем производства и реализации продукции, его структуру и другие стороны работы предприятий. Количественные показатели могут выражаться как в стоимостном, так и в натуральном измерителях. Так, количественными показателями являются объем реализованной продукции в рублях; выпуск продукции в килограммах, метрах; литрах; оптовый товарооборот по той или иной товарной группе в рублях и натуральных показателях; объем розничного товарооборота в рублях.

Качественные показатели используют для оценки выпущенной продукции с точки зрения ее соответствия установленным требованиям (стандартам, техническим условиям, образцам), для оценки экономической эффективности трудовых, материальных и денежных затрат [9, .266].

Хозяйственные явления и процессы обычно содержат как количественные, так и качественные факторы. Задача экономиста часто сводится к необходимости отделить и измерить влияние тех или других.

Объемные показатели представляют собой первичное отражение изучаемых хозяйственных явлений и процессов с точки зрения их объема, состава и т.д. [9, с. 341]. Величины оптового и розничного товарооборота, оборотных средств, издержек обращения, дохода - все это объемные показатели.

Удельные показатели являются вторичными, производными от соответствующих объемных показателей.

В торговле удельными показателями можно считать: оборот на одного работника, товарные запасы в днях оборота, уровень издержек, валового дохода, прибыли.

Широко применяются в экономических расчетах и другие относительные величины, характеризующие выполнение плана, структуру, динамику, интенсивность развития.

Каждый из рассмотренных выше показателей имеет определенный смысл и свое значение для контроля и анализа. Если эти показатели рассматривать отдельно, то окажется, что некоторые из них страдают известной ограниченностью. Но экономический анализ предполагает комплексное, системное использование показателей. Только при этом условии можно всесторонне и объективно исследовать хозяйственную деятельность предприятия в той или иной области и тем более работу предприятия в целом.

Похожие работы

... напрямую зависит от уровня управления конкурентоспособности каждого хозяйствующего субъекта. По мнению автора, применение его теоретических уточнений и методологических рекомендаций в сфере оценки и разработки мер по повышению эффективности конкурентоспособностью розничных торговых предприятий на практике будет способствовать повышению эффективности менеджмента, как отдельных предприятий, так и ...

... предприятия, анализа финансово-хозяйственной деятельности, бухгалтерского учета, нормативно-правовые акты, регулирующие бухгалтерский и гражданско-правовые аспекты деятельности предприятия.[25; с.45-50;] 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА ИСПОЛЬЗОВАНИЯ ФОНДА ЗАРАБОТНОЙ ПЛАТЫ 1.1 Понятие, назначение и методология анализа хозяйственной деятельности предприятия Экономический анализ как наука ...

... осуществлении закупок. Уровень запасов должен быть достаточно высоким для удовлетворения потребности в них в случаях необходимости. Основными показателями, рассчитываемыми в данном блоке анализа оборачиваемости оборотных активов, являются: (10) Себестоимость реализованной продукции - Стр.020 ф.2 Запасы = Стр.210 ф.1 + Стр.220 ф.1 Зап. ср. = средняя ...

... разработки таких фирм, как ЦИТ «Парус», «Комтех +», «Новый атлант» и других. ПКП «Арника» относится к тем предприятиям, где предпочтительнее использовать интегрированную бухгалтерскую систему. 3. Экономический анализ финансово-коммерческой деятельности ПКП «Арника» 3.1. Информационная база экономического анализа финансово-коммерческой деятельности ПКП «Арника» в современных условиях развития ...

0 комментариев