Методология анализа хозяйственной деятельности

Роль анализа хозяйственной деятельности в управлении торговым предприятием

АНАЛИЗ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ТОРГОВОГО ПРЕДПРИЯТИЯ ООО «КОЛИБРИ»

Анализ состава, структуры и динамики активов и пассивов бухгалтерского баланса

Анализ эффективности хозяйственной деятельности ООО СТК «Колибри»

МЕРОПРИЯТИЯ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ ПОКАЗАТЕЛЕЙ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ООО «КОЛИБРИ»

Рекомендации по улучшению финансовых результатов

Навигация

Рекомендации по улучшению финансовых результатов

Теоретический и методологический аспект анализа хозяйственной деятельности торгового предприятия

106169

знаков

16

таблиц

5

изображений

3.2 Рекомендации по улучшению финансовых результатов

Исходя из результатов, полученных в результате анализа, можно сказать, что при наличии определенного запаса финансовой прочности, сохраняется удовлетворительная структура баланса, наблюдается стабильное финансовое состояние на предприятии, оно обладает платежеспособностью.

Так как прибыль отражает результаты всех видов деятельности предприятия — производственной, непроизводственной и финансовой, это значит, что на размерах прибыли отражаются все стороны деятельности предприятия. Так, рост производительности труда означает снижение его затрат на единицу продукции, соответственно при нормальных условиях работы должны относительно снижаться расходы на оплату труда в расчете на единицу продукции. Улучшение использования основных производственных фондов означает, что относительно сокращаются затраты на их содержание и эксплуатацию, уменьшаются амортизационные отчисления в себестоимости отдельных изделий. Это, как и экономия материальных затрат, увеличивает прибыль и эффективность ее использования.

ООО «Колибри» проводит регулярные исследования в области маркетинга и менеджмента своей организации. На основе анализа финансово-хозяйственной деятельности организации, факторного анализа прибыли от реализации товаров и анализа показателей прибыли необходимо разработать мероприятия по увеличению прибыли организации.

Увеличение прибыли на предприятии ООО «Колибри» возможно двумя способами:

- увеличить выручку от реализации предприятия;

- уменьшить расходы предприятия.

Доход предприятия складывается из произведения оборота продукции и торговой наценки. А оборот, в свою очередь равен проходимости торговой точки умноженной на среднюю покупку в этом магазине. С помощью воздействия на эти факторы можно увеличить прибыль предприятия.

Проходимость – это количество покупателей, посещающих магазин. Их число следует увеличивать активной рекламной деятельностью (телевидение, радио, плакаты на улицах и другое).

Средняя покупка – это количество человек купивших товары данного магазина за определенный промежуток времени. Увеличить величину средней покупки можно путем:

- увеличения ассортимента предлагаемой продукции;

- проведения различного рода акций (распродажа, сезонные скидки, скидки с крупной покупки и другое);

- использование пластиковых карт – при их использовании человек тратит гораздо больше денег, приобретая товары в магазине.

Лояльность – это процент покупок, произведенных в отдельном магазине относительно других магазинов данного предприятия. Увеличение прибыли за счет этого фактора возможно при введении дисконтных карт.

Анализируя строку расходов предприятия ООО «Колибри» нельзя не заметить, что приблизительно 90% всех затрат приходится на 3 статьи:

- аренда торговых площадей;

- затраты на персонал;

- транспортные издержки.

Возможно уменьшение расходов по этим статьям следующими методами: При оптимизации торговых площадей предприятию необходимо сдавать часть площадей в аренду.

Затраты на персонал возможно снизить двумя способами:

- сокращение рабочего времени – на предприятии введена почасовая оплата рабочего времени. При его уменьшении, уменьшается и фонд оплаты труда. Но можно ввести и дифференцированный график, то есть разные часы работы магазина в различные дни недели.

- сокращение численности работников организации.

Оптимизацию логистических издержек следует вести в двух направлениях:

1) оптимизация графиков поставок товаров – то есть завоз товаров в магазины ведется 3 раза в неделю. Следует завозы сократить до двух раз в неделю. При этом сократятся не только транспортные расходы, но и меньше людей будет задействовано в завозе товаров.

2) оптимизация отгрузок товаров от поставщиков – сделать поставки регулярными. Тогда будет сокращение не только времени между поставками, но и предприятие получит скидки при отгрузке плановыми партиями.

Признание того факта, что в настоящее время у предприятия существуют проблемы по управлению, формированию, распределению прибыли, требует рассмотрения определенных методов разрешения данных вопросов.

Руководству предприятия необходимо овладеть новыми методами распределения прибыли. Здесь должны учитываться интересы сразу нескольких сторон. Во-первых, государство заинтересовано как в создании условий, стимулирующих развитие производства, так и в реализации своих экономических функций, связанных с налогообложением, уменьшающим показателем прибыли на величину соответствующих налоговых отчислений. Во-вторых, трудовой коллектив заинтересован в получении больших доходов, что требует увеличения расходов по статье “Заработная плата” и “Начисления”. В-третьих, кредиторы и акционеры должны быть уверены в платежеспособности фирмы, возвратности предоставленных ссуд.

Руководство же, стремится, как можно большую часть прибыли оставить нераспределенной, в качестве резерва, позволяющего укрепить основы самофинансирования. Руководство возлагает на себя ответственность планировать распределение прибыли таким образом, чтобы учесть интересы сторон и, в то же время, обеспечить благосостояние предприятия.

Предприятие должно получать прибыль в таком размере, чтобы обеспечивать расширенное воспроизводство и решение стоящих перед предприятием задач. В современный период рыночная конкуренция должна быть более жесткой, но не за счет фактора цены, а в результате появления более изощренных, тонких методов и форм соперничества предприятий на рынке. Необходимо, чтобы предприятие гораздо больше времени уделяло таким сферам, как реализация и сбыт продукции, так как нужды и запросы потребителей становятся чрезвычайно индивидуализированными, а рынки очень разнообразными по своей структуре.

На предприятии должны предусматриваться плановые мероприятия по увеличению прибыли. В общем плане эти мероприятия могут быть следующего характера:

- увеличение скорости обслуживания клиентов – необходимо расширить обязанности работников: уменьшение перерывов во время праздничных дней, (когда спрос увеличивается);

- улучшение качества обслуживания клиентов – вежливое обращение с клиентами;

- продажа излишнего оборудования и другого имущества или сдача его в аренду;

- снижение себестоимости продукции за счет более рационального использования материальных ресурсов, производственных мощностей и площадей, рабочей силы и рабочего времени;

- диверсификация производства;

- расширение рынка продаж - открытие новых торговых точек;

- проведение масштабной и эффективной политики в области подготовки персонала, что представляет собой особую форму вложения капитала – следует отправлять работников на повышение квалификации;

- повышение эффективности деятельности предприятия по сбыту продукции. Прежде всего, необходимо больше внимания уделять повышению скорости движения оборотных средств, сокращению всех видов запасов, добиваться максимально быстрого продвижения готовых изделий от производителя к потребителю;

- улучшать качество выполняемых работ, что приведет к конкурентоспособности и заинтересованности выбора данного предприятия заказчиками работ; так же не последнюю роль занимает увеличение объема производства выполняемых работ за счет более полного использования производственных мощностей предприятия;

- сокращение затрат на производство за счет повышения уровня производительности труда, материалов, топлива, электроэнергии, оборудования;

- строгое соблюдение заключенных договоров на выполнение работ – нужно проводить анализ поставщиков и на основе этого выбирать: с кем заключать договора, а с кем - нет.

Из этого перечня мероприятий вытекает, что они тесно связаны с другими мероприятиями на предприятии (по анализу прибыли и показателей прибыли), направленными на снижение издержек производства, улучшения качества продукции и использование факторов производства.

Стоит отметить, что в современной действительности надо уметь четко рассчитывать свои действия, то есть планировать, анализировать, выявлять тенденции и закономерности деятельности для более эффективного функционирования предприятия. Для этого каждый предприниматель стремиться привлечь к работе квалифицированные кадры. И надо как можно больше внимания уделять именно этой проблеме. На предприятии ООО «Колибри», как раз начинается работа в этой области. И, что поразительно, она дала свои результаты практически мгновенно: рост выручки от продаж, уменьшение себестоимости, и как следствие этого рост прибыли предприятия. Но этого можно достигнуть только путем колоссальных денежных вложений в обучение персонала, в разработку системы мотивации работников, проведения различных исследований и тестов и др.

ЗАКЛЮЧЕНИЕ

Подводя итоги дипломной работы, можем сделать следующие выводы.

Анализ хозяйственной деятельности как наука представляет собой систему знаний, связанную с исследованием взаимозависимости экономических явлений, выявлением положительных и отрицательных факторов и измерением степени их влияния, тенденций и закономерностей, резервов, упущенных выгод, с практическими обобщениями и выводами.

Предметом анализа являются причинно-следственные связи экономических явлений и процессов, под воздействием которых формируются результаты деятельности, соответствующие экономические показатели. Объектом анализа являются экономические результаты хозяйственной деятельности конкретных субъектов.

Задачи экономического анализа определяются в первую очередь содержанием данной науки. Эти задачи сводятся к следующему:

1) контроль и всесторонняя оценка выполнения плановых заданий по количеству, структуре и качеству выпущенной продукции (выполненных работ и оказанных услуг) с точки зрения бесперебойности, ритмичности процессов, всестороннего удовлетворения нужд и запросов людей;

2) оценка использования отдельными предприятиями и их объединениями своих материальных, трудовых и финансовых ресурсов;

3) оценка финансовых результатов деятельности предприятий и организаций;

4) выявление неиспользованных резервов;

В аналитической работе различают несколько этапов. В начале устанавливаются цели анализа и объем работы, составляется план аналитической работы, конкретная программа анализа; подбор документов, проверка достоверности источников информации, приведение данных в сопоставимый вид, группировка данных, составление аналитических таблиц. На следующем этапе проводят изучение показателей, характеризующих деятельность анализируемого предприятия. Завершающим этапом является обобщение и оформление результатов анализа, составление аналитических записок с конкретными предложениями, принятие решений, организация контроля за выполнением предложений по результатам анализа.

Хозяйственно-финансовая деятельность предприятий измеряется множеством экономических показателей, которые можно свести в определенную систему. Их можно подразделить на: а) стоимостные и натуральные — в зависимости от положенных в основу измерителей; б) количественные и качественные — в зависимости от того, какая сторона явлений, операций, процессов измеряется; в) объемные и удельные — в зависимости от применения отдельно взятых показателей или же их соотношений.

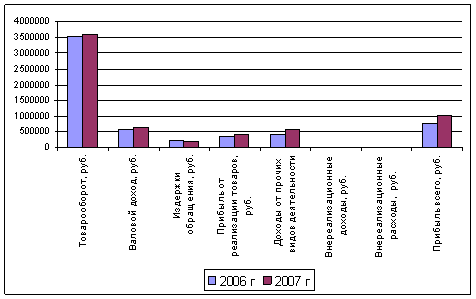

В практической части дипломной работы был проведен анализ хозяйственной деятельности предприятия ООО СТК «Колибри». По результатам анализа установлено следующее:

1) за рассматриваемый период активы предприятия увеличились на 7641 тыс. руб., т.е. более чем в три раза. При этом в совокупности за четыре года темпы роста внеоборотных активов в значительной мере превысили темпы роста оборотных активов. Доля оборотных активов сократилась, а внеоборотных соответственно выросла на 2,95% в общей структуре баланса.

2) доля собственного капитала организации в общей сумме пассивов достаточно велика. В 2009 г. собственный капитал увеличился почти в 2 раза по сравнению с 2008 г. более чем в три раза – с 2006 г.

3) Наибольший удельный вес в структуре собственных средств имеет нераспределенная прибыль в 2006 г. она составляла 1млн. 696 тыс.руб., а в 2009 г. – 5 млн.468 тыс.руб. Доля уставного и резервного капитала незначительна. Эта тенденция остается неизменной на протяжении всего рассматриваемого периода.

4) в 2007-2008гг. ООО СТК «Колибри» испытывало значительный недостаток собственных оборотных средств. Ситуация несколько стабилизировалась в 2008-2009гг., однако это улучшение стало возможным за счет привлечения долгосрочных заемных источников, т.к. собственных оборотных средств предприятию по-прежнему не хватает.

5) негативным моментом является, то что коэффициенты финансовой устойчивости в рассматриваемом периоде, находятся вне рекомендованных значений:

- коэффициент обеспеченности оборотных активов собственными оборотными средствами в 2006 г. составил 0,149, в 2009г. – 0,147, а в 2007г. и 2008 г. имеют отрицательные значения;

- коэффициент маневренности собственного капитала в 2006 г. равен 0,173, а в 2009г. – 0,154;

- коэффициент обеспеченности материальных запасов собственными оборотными средствами в 2006г. – 0,149, в 2009г. – 0,147.

6) в 2009 г., значения коэффициентов ликвидности выросли в два и более раз по сравнению с 2008 годом и достигли весьма высоких значений, это положительно характеризует ООО СТК «Колибри» как организацию, которая имеет достаточно денежных средств для покрытия своих текущих долгов.

7) прибыль от продаж и чистая прибыль ООО СТК «Колибри» имеет тенденцию к увеличению. В 2006г. чистая прибыль составила 190 тыс.руб., в 2008г. – 296 тыс.руб., а в 2009 г. – 2 млн. 966 тыс.руб. Исключение составляет 2007 год – прибыль уменьшилась по сравнению с предыдущим годом.

8) Коэффициент рентабельности продаж ООО СТК «Колибри» имеет достаточно высокое значение и также увеличивается. В целом можно сказать, что за последние два года ООО СТК «Колибри» улучшило свое финансовое состояние, повысило эффективность осуществляемой финансово-хозяйственной деятельности в целом и эффективность использования собственного капитала в частности.

Эффективная деятельность предприятий в условиях рыночной экономики в значительной степени зависит от того, насколько достоверно они предвидят дальнюю и ближнюю перспективу своего развития, то есть от прогнозирования.

Поэтому, прогнозирование является важным мероприятием по повышению эффективности показателей хозяйственной деятельности. В первом разделе, третьей главы, было представлено прогнозирование основных экономических показателей. В результате проведенного прогнозирования было установлено, что величина выручки в 2010 г. будет составлять 6934 тыс. руб., а величина чистой прибыли – 3153 тыс. руб.

На основе анализа финансово-хозяйственной деятельности организации, были разработаны мероприятия по увеличению прибыли организации.

В общем плане эти мероприятия могут быть следующего характера:

- увеличение скорости обслуживания клиентов – необходимо расширить обязанности работников: уменьшение перерывов во время праздничных дней, (когда спрос увеличивается);

- улучшение качества обслуживания клиентов – вежливое обращение с клиентами;

- продажа излишнего оборудования и другого имущества или сдача его в аренду;

- снижение себестоимости продукции за счет более рационального использования материальных ресурсов, производственных мощностей и площадей, рабочей силы и рабочего времени;

- диверсификация производства;

- расширение рынка продаж - открытие новых торговых точек;

- проведение масштабной и эффективной политики в области подготовки персонала, что представляет собой особую форму вложения капитала – следует отправлять работников на повышение квалификации;

- повышение эффективности деятельности предприятия по сбыту продукции. Прежде всего, необходимо больше внимания уделять повышению скорости движения оборотных средств, сокращению всех видов запасов, добиваться максимально быстрого продвижения готовых изделий от производителя к потребителю;

- улучшать качество выполняемых работ, что приведет к конкурентоспособности и заинтересованности выбора данного предприятия заказчиками работ; так же не последнюю роль занимает увеличение объема производства выполняемых работ за счет более полного использования производственных мощностей предприятия;

- сокращение затрат на производство за счет повышения уровня производительности труда, материалов, топлива, электроэнергии, оборудования;

- строгое соблюдение заключенных договоров на выполнение работ – нужно проводить анализ поставщиков и на основе этого выбирать: с кем заключать договора, а с кем - нет.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Конституция Российской Федерации (принята на всенародном голосовании 12 декабря 1993 г.) // "Российская газета" от 25 декабря 1993 г. N 237.

2. Федеральный закон "Об обществах с ограниченной ответственностью" N 14-ФЗ от 08.02.98 г.

3. Гражданский кодекс Российской Федерации (части первая и вторая)

4. Федеральный закон «Об обществах с ограниченной ответственностью» (принят ГД ФС РФ 14.01.1998)

5. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. Приказом Минфина РФ № 34н от 29.07.1998г. (в ред. Приказа Минфина РФ № 26н от 26.03.2007г.)

6. Положение по бухгалтерскому учету. Бухгалтерская отчетность организации (ПБУ 4/99), утвержденное Постановлением правительства РФ от 06 марта 1998 г. №283

7. Постановление Правительства РФ от 25 июня 2003 г. № 367 «Об утверждении Правил проведения арбитражными управляющими финансового анализа».

8. Приказ Минэкономразвития России от 21.04.2006г. «Об утверждении Методики проведения Федеральной налоговой службой учета и анализа финансового состояния и платежеспособности стратегических предприятий и организаций».

9. Приказ ФСФО России от 23.01.2001 № 16 № «Об утверждении Методических указаний по проведению анализа финансового состояния организаций».

10. Абрютина М.С. Экономический анализ торговой деятельности: Учеб. пособие. - М.: Дело и Сервис, 2005. - 350 с.

11. Артеменко В.Г., Белендир М.В. Финансовый анализ. – М.: ДИС, НГАЭиУ, 2006. – 128 с.

12. Алексеева А.И., ВасильевЮ.В., МалееваА.В., Ушвицкий Л.И. Комплексный экономический анализ хозяйственной деятельноси – М.: Издательство «Финансы и статистика», 2006. – 672 стр.

13. Басовский Л.Е., Лунева А.М., Басовский А.Л. Экономический анализ - М.: Инфра-М, 2008. – 224с.

14. Бердникова Т.Б. - Анализ и диагностика финансово-хозяйственной деятельности предприятия. Учебное пособие – М.; ЮНИТИ, 2005. – 214 с.

15. Бортников А. П. О платежеспособности и ликвидности предприятия // Бухгалтерский баланс. - 2005. - № 1. - С. 32.

16. Бариленко В.И. Анализ хозяйственной деятельности. Учебное пособие – М.: Издательство «Омега-Л», 2009. – 414с.

17. Вахрушина М. А. Комплексный экономический анализ хозяйственной деятельности – М.: Вузовский учебник – 2009. - 462 с.

18. Войтоловский Н. В., Калинина А. П. Комплексный экономический анализ предприятия: краткий курс. - Питер – 2010. - 255 с.

19. Гиляровский Л.Т. Комплексный экономический анализ хозяйственной деятельности / Л.Т. Гиляровский. - М.: ВЕЛБИ, 2006. - 360 с.

20. Грачев А.В. Анализ и управление финансовой устойчивостью предприятия: – М.: Финпресс, 2006. – 418с.

21. Герасименко Г.П.; Маркарьян Э.А.; Шумилин Е.П. Управленческий, финансовый и инвестиционный анализ: Практикум Изд. 2-е, перераб., доп.ИКЦ МарТ, 2008 - 160с.

22. Донцова Л.В., Никифорова Н.А. Анализ финансовой отчетности. – Изд. 5-е, перераб.,доп М.: Дело и сервис, 2007. – 336 с.

23. Ефимова О.В. Финансовый анализ. – М.: Издательство «Бухгалтерский учет», 2000. – 287 с.

24. Ильин А.И. Планирование на предприятии. – М.: Новое знание, 2006. – 198 с.

25. Канке А.А., Кошевая И.П. Анализ финансово-хозяйственной деятельности предприятия – М.: Финпресс, 2007. – 288 с.

26. Колчина Н.В Финансы организаций (предприятий): Учеб. для вузов / Под ред. Н.В. Колчиной. - 3-е изд., перераб. и доп. - М.: ЮНИТИ, 2006. – 368 c.

27. Кубышкин И. Использование финансового анализа для управления компанией // Финансовый директор. – 2006. - №4.с. 18-21.

28. Кравченко Л.И. Анализ хозяйственной деятельности в торговле. – М.: Новое знание, 2006. – 544 с.

29. Кузнецова М.В. Статья: Факторинг - эффективный инструмент финансирования // Банковское кредитование. – 2007. - №3. – с.18-22.

30. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. – М.:"Проспект" 2007. – 421 с.

31. Кондраков Н.П. Бухгалтерский учет, анализ хозяйственной деятельности и аудит в условиях рынка. – М.: Перспектива, 2002. – 364 с.

32. Крылов Э.И. Анализ финансовых результатов, рентабельности и себестоимости продукции / Э.И. Крылов, В.М. Власова, И.В. Журавкова. - М.: ФиС, 2005. - 720 с.

33. Любушин Н.П. Экономический анализ: учебное пособие для студентов вузов, обучающихся по специальности 080109 "Бухгалтерский учет, анализ и аудит" и 080105 "Финансы и кредит" / Н.П. Любушин. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2007. – 423 с.

34. Лысенко Д. В., Ендовицкий Д. А.Комплексный экономический анализ хозяйственной деятельности. - М.: Издательство: "Проспект", 2008. – 360 с.

35. Маркарьян Э.А. Экономический анализ хозяйственной деятельности / Э.А. Маркарьян, С.Э. Маркарьян, Г.П. Герасименко. - М.: Феникс, 2005. - 560 с.

36. Макарьева В.И., Андреева Л.В. Анализ финансово-хозяйственной деятельности организации. – М.: Финансы и статистика, 2005. - 264 с.

37. Негашев Е.В. Анализ финансов предприятия в условиях рынка. –М.: Выш. шк. , 2001. С. - 236

38. Поляк Г.Б. Финансовый менеджмент: Учеб. для вузов / Под ред. акад. Г.Б. Поляка. - 2-е изд., перераб. и доп. – М.: ЮНИТИ, 2007. – 527с.

39. Панков Д.А., Головкова Е.А. Анализ хозяйственной деятельности предпрития. – М.: Издательство «Новое знание», 2005. – 137 с.

40. Пивоваров К. В. - Финансово-экономический анализ хозяйственной деятельности коммерческих организаций. – М.: Дашков и К,2003 – 121с.

41. Ришар Жак. Аудит и анализ хозяйственной деятельности предприятия. –М.: Аудит. ЮНИТИ, 2007. – 377 с.

42. Савицкая Г.В. Анализ хозяйственной деятельности предприятия /Г.В. Савицкая. - М.: ИНФРА-М, 2005. - 425 с.

43. Савиных А.Н. Анализ и диагностика финансово – хозяйственной деятельности предприятия. – Новосибирск: НГАЭиУ, 2007. – 190с.

44. Сафонов А.А. Теория экономического анализа. – Владивосток: Изд-во ВГУЭС, 2006. – 360с.

45. Селезнева Н.Н., Ионова А.Ф. Финансовый анализ: – М.: ЮНИТИ-ДАНА, 2006. – 479 с.

46. Чернышева Ю.Г. Анализ финансово-хозяйственной деятельности /Ю.Г. Чернышева. - Ростов н/Д: Феникс, 2005. - 284 с.

47. Чечевицына Л.А. Анализ финансово-хозяйственной деятельности / Л.А. Чечевицына. - М.: Дашков и Ко, 2005. - 365 с.

48. Чуев И. Н., Чуева Л. Н. Комплексный экономический анализ хозяйственной деятельности. – М.: Издательский дом Дашков и К, 2010. - 384

49. Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа. – М.: ИНФРА-М, 2007. – 574с.

50. Шеремет А.Д., Сайфулин Р.С. Финансы предприятий.- М.: ИНФРА-М, 2007. – 411с.

51. Шишкин А.К., Микрюков В.А., Дышкант И.Д. Учет, анализ, аудит на предприятии: Учебное пособие для вузов. – М.: ЮНИТИ, 2006. - 173с.

52. Щиборщ К.В. Анализ хозяйственной деятельности предприятий России. – М.: Дело и сервис, 2005. – 320 с.

Похожие работы

... напрямую зависит от уровня управления конкурентоспособности каждого хозяйствующего субъекта. По мнению автора, применение его теоретических уточнений и методологических рекомендаций в сфере оценки и разработки мер по повышению эффективности конкурентоспособностью розничных торговых предприятий на практике будет способствовать повышению эффективности менеджмента, как отдельных предприятий, так и ...

... предприятия, анализа финансово-хозяйственной деятельности, бухгалтерского учета, нормативно-правовые акты, регулирующие бухгалтерский и гражданско-правовые аспекты деятельности предприятия.[25; с.45-50;] 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА ИСПОЛЬЗОВАНИЯ ФОНДА ЗАРАБОТНОЙ ПЛАТЫ 1.1 Понятие, назначение и методология анализа хозяйственной деятельности предприятия Экономический анализ как наука ...

... осуществлении закупок. Уровень запасов должен быть достаточно высоким для удовлетворения потребности в них в случаях необходимости. Основными показателями, рассчитываемыми в данном блоке анализа оборачиваемости оборотных активов, являются: (10) Себестоимость реализованной продукции - Стр.020 ф.2 Запасы = Стр.210 ф.1 + Стр.220 ф.1 Зап. ср. = средняя ...

... разработки таких фирм, как ЦИТ «Парус», «Комтех +», «Новый атлант» и других. ПКП «Арника» относится к тем предприятиям, где предпочтительнее использовать интегрированную бухгалтерскую систему. 3. Экономический анализ финансово-коммерческой деятельности ПКП «Арника» 3.1. Информационная база экономического анализа финансово-коммерческой деятельности ПКП «Арника» в современных условиях развития ...

0 комментариев