План по эксплуатации подвижного состава

План материально технического обеспечения производственной деятельности предприятия

Производственные запасы

Стоимость и амортизационные отчисления по фондам предприятия

Нормируемые оборотные средства

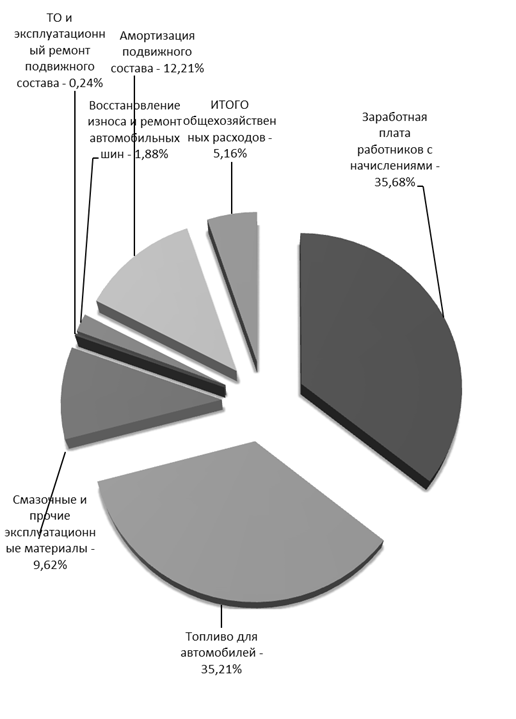

Смета накладных расходов

План по себестоимости, доходам и рентабельности

Планирование прибыли

План по рентабельности

Навигация

Планирование прибыли

Текущий план грузового автотранспортного предприятия

21207

знаков

15

таблиц

0

изображений

8.3 Планирование прибыли

Таблица 11. Налоги и отчисления

| Налоги и отчисления | Ставка, | Налогооблагаемая база | Сумма, руб. | ||

| ЗИЛ-ММЗ-555 | КамАЗ-54112 | ЗИЛ-ММЗ-555 | КамАЗ-54112 | ||

| 1. Транспортный налог | 26 р/лс 16 р/лс | 115*50=5750 | 210*148= 31080 | 16*5750= =92000 | 26*31080= =808080 |

| 2. Налог на имущество | 2,2% | 10000000 | 44400000 | 10000000*2,2/ /100=220000 | 44400000*2,2/ /100=976800 |

| Итого | - | - | - | 312000 | 1784880 |

Налогооблагаемая прибыль:

![]() (руб.) (7)

(руб.) (7)

где ![]() – прибыль для налогообложения;

– прибыль для налогообложения;

![]() – плановый доход;

– плановый доход;

![]() – себестоимость;

– себестоимость;

![]() – налоги отчисления.

– налоги отчисления.

ЗИЛ-ММЗ-555 Пн/о =43478509-33445007-312000=9721502 руб

КамАЗ-54112 Пн/о = 167625244-128942495-1784880=36897869 руб.

Прибыль, остающаяся в распоряжении предприятия:

![]() (руб.) (8)

(руб.) (8)

где ![]() – налог на прибыль, руб.

– налог на прибыль, руб.

Патп(ЗИЛ-ММЗ-555)= 9721502-(9721502*0,24)=7388342 руб.

Патп(КамАЗ-54112 )= 36897869 -(36897869*0,24)=28042380 руб.

П = 7388342 + 28042380 =35430722 руб.

Таблица 12. Распределение прибыли

| Вид фонда | Назначение |

| Фонд накопления | финансирование капитальных вложений; прирост денежных средств |

| Фонд потребления | Финансовая поддержка и финансирование мероприятий |

| Фонд развития производства, науки и техники | Финансирование по научному развитию |

| Фонд социального развития коллектива | Финансирование по социальному развитию |

| Фонд материального поощрения | Финансирование компенсаций |

Похожие работы

... оплаты в них, и северных надбавок. [7]. С 1 января 2009 г. минимальный размер оплаты труда составляет 4330 руб. 2. Аналитическая часть 2.1 Экономическая характеристика исследуемого предприятия Юргинское государственное грузовое автотранспортное предприятие Кемеровской области, сокращенное наименование Юргинское ГГАТП КО, создано в соответствии с Распоряжением администрации Кемеровской области № ...

... год, Др, дн./год 315 322 318 314 303 1572 Коэффициент выпуска автомобилей на линию, αв 0,86 0,88 0,87 0,86 0,83 Далее ведется расчет производственной программы работы грузового автотранспортного предприятия. Производственная база. Среднесписочное количество подвижного состава находится по формуле, , ед.: .(2.14) Для автомобиля Камаз-65201 (керамзит): ед. ...

... предупреждению излишних затрат. В результате этого укрепляется экономика предприятия, повышается эффективность его деятельности. 2. Анализ деятельности автотранспортного предприятия на примере ООО "НПАТП" 2.1 Общая характеристика деятельности предприятия В ходе знакомства с основными организационными документами получены следующие сведения о предприятии. Организационно – правовая форма ...

... (1 + R/100) , где Т – установленный тариф; ΣЗ – сумма затрат на перевозки; R – планируемая норма рентабельности, %. Верхний предел планируемой нормы рентабельности для автотранспортных предприятий составляет 35%. 2. Установление тарифов по конъюнктуре рынка. В этом случае разработанные тарифы АТП сопоставляют со складывающейся конъюнктурой рынка. При этом возможно установление тарифов по ...

0 комментариев