Законодательно-нормативная база, используемая при составлении отчета о финнсовых результатах

Краткая экономическая характеристика ГУСП "Башхлебоптицепром"

Учет финансовых результатов в ГУСП "Башхлебоптицепром"

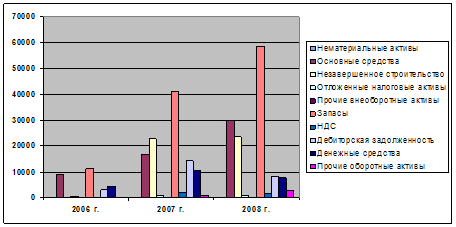

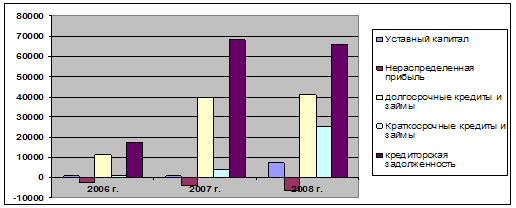

Анализ деятельности ГУСП “Башхлебоптицепрома»

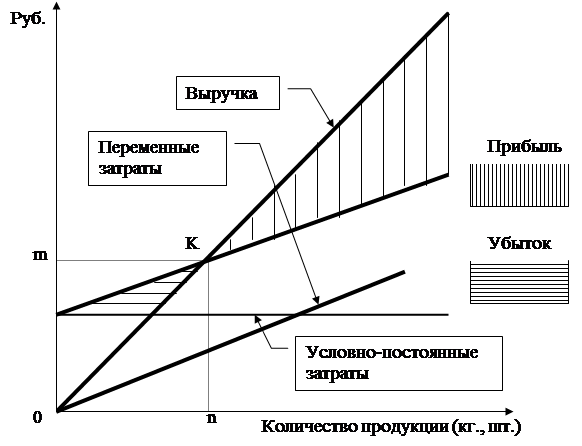

Показатель – это степень финансовой устойивости

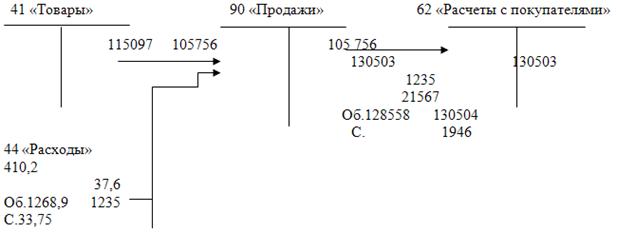

Х (149000/17467-135009)=767 х 1,002= -768,5 тыс.руб

Основные положения корреляционного и регрессионного анализа

Экономико – математическое моделирование прибыли ГУСП «Башхлебоптицепрома»

Разработка мероприятий по улучшению финансовых результатов

Экономическая эффетивность прелагаемых мероприятий

Навигация

Краткая экономическая характеристика ГУСП "Башхлебоптицепром"

Анализ финансовых результатов на примере магазина

145543

знака

22

таблицы

1

изображение

2.1. Краткая экономическая характеристика ГУСП "Башхлебоптицепром"

Государственное Унитарное сельскохозяйственное предприятие «Башхлебоптицепром»" имеет в своем составе структурные подразделения:

1). Автотранспортная база;

2). Цех инкубации;

3). Магазин "Аккош";

4). Магазин "Кош";

5). Магазин "Себеш";

6). Магазин "Мясо-птицы".

Предприятие выступает учредителем дочерних предприятий .

Предприятие является коммерческой организацией, не наделенной правом собственности на закрепленное за ней собственником имущество. предприятие обладает правом юридического лица,имеет самостоятельный баланс, расчетный и иные счета в учреждениях банков, печать со своим наименованием, бланки, товарный знак.

Предприятие создано и осуществляет свою деятельность в соответствии с действующим законодательством и на основании Устав.

Согласно Устава:

Предприятие решает задачи по претворению в жизнь указаний президента РБ по обеспечению населения республики продовольствием.

Координирует деятельность дочерних предприятий, филиалов, оказывает им практическую помощь по организации закупок зерна, маслосемян, сортовых и гибридных семян, зерновых и масленичных культур, травяной муки, производства зерна, муки, крупы, комбикормов, яиц, птичьего мяса, свинины и других продуктов животноводства, переработки их, покупки, производства и реализации кормовых добавок, племенных яиц и их инкубации, продажи племенных животных и птиц.

Изучает коньюктуры рынка, решает вопросы развития форм внешнеэкономической деятельности, взаимодействия дочерних предприятий и филиалов с целью извлечения дополнительной прибыли .

Осуществляет торгово-закупочную деятельности, в т.ч. оптовую,розничную торговлю, организует общепит; проводит операции, связанные с инвестированием средств, полученных от прибыли, в ценные бумаги, депозиты, применением в хозяйственном обороте долговых обязательств и других ценных бумаг, эмитируемых государством и другими организациями.

Организует хозяйственную, информационную деятельность. оказывает маркетинговые, автотранспортные, посреднические услуги.

Организует покупку, реализацию нефтепродуктов, удобрений, ядохимикатов. Обеспечивает дочерние предприятия, производителей и переработчиков зерна, в виде товарного кредита и товарообмена, нефтепродуктами, ядохимикатами, стройматериалами, техниой, автотранспортом.

Предприятие вправе без специального разрешения осуществлять все виды внешнеэкономической деятельности.

Внешнеэкономические операции с товарами (видами работ, услуг), экспорт и импорт которых регулируется государством, осуществляется при наличии специального разрешения (лицензии), получаемого в порядке, установленном действующим законодательством.

Бухгалтерский учет в целом и учет финансовых результатов в частности ведется в соответствии :

- Закон о бухгалтерском учете и отчетности в РФ от 21.11. 1996г. 129-ФЗ;

- Положение по бухгалтерскому учету "Учетная политика предприятия" (ПБУ 1/98), приказом МФ РФ № 60н от 09.12.98г. с изменениями и дополнениями;

План счетов бухгалтерского учета и финансово-хозяйственной деятельности предприятия и Инструкции по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприяти, утвержденные приказом МФ СССР от 01 ноября 1991г.№ 56 ( с учетом изменений и дополнений);

- Положение по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99), утвержденная Приказом МФ РФ от 06.07. 1999г.№ 43н;

- Инструкция о порядке заполнения форм годовой бухгалтерской отчетности, утвержденная приказом МФ РФ от 12 ноября 1996г. № 97 (с изменениями и дополнениями);

- Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, утвержденное Постановлением Правительства РФ от 05 августа 1992г. № 552 (с последующими изменениями и дополнениями);

- Методические рекомендации по планированию, учету и калькулированию себестоимости продукции (работ, услуг) в сельском хозяйстве, утвержденные министерством сельского хозяйства и продовольствия РФ по согласованию с Министерством экономики РФ и МФ РФ от 26 сентября 1996г. № 83;

- Методические рекомендации по бухгалтерскому учету затрат, включаемых в издержки обращения производства, и финансовых результатов на предприятиях торговли и общественного питания, утвержденных комитатом РФ по торговле от 20 апреля 1995г. №1-550/32-2;

- Методические рекомендации по учету и оформлению операций приема, хранения и отпуска товара в организациях торговли, утвержденных письмом Комитета РБ по торговле от 10 июля 1996г. № 1- 794/32 - 5;

Для учета фактов хозяйственной деятельности применяется таблично -автоматизированная форма, которая ведется с применением бухгалтерской программы БЕСТ - 4.Как видно из приведенной схемы в бухгалтерию документы поступают в основном из банка от поставщиков и со складов. Затем по мере поступления проверяются их данные и заносятся в компьютер в программу БЕСТ - 4. Программа позволяет получать ведомости аналитического и синтетического учета, Главную книгу. баланс. На их основе в конце отчетного периода составляются отчеты, которые предоставляются в ГНИ, банк и статистику.

Похожие работы

... продукции для столицы Беларуси. На предприятии внедрены передовые технологии и высокопроизводительное оборудование ведущих отечественных и зарубежных фирм, которые позволяют добиваться высоких производственных показателей. 2. ОРГАНИЗАЦИЯ УЧЕТА И КОНТРОЛЯ РЕАЛИЗАЦИИ ГОТОВОЙ ПРОДУКЦИИ 2.1. Документальное оформление операций по реализации готовой продукции Первичный учет представляет собой ...

... прибыли от реализации продукции и снижение себестоимости товарной продукции. На основе изученного теоретического материала проведем анализ финансовых результатов деятельности ООО «Евролот Запад». 2. АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ООО «ЕВРОЛОТ-ЗАПАД» 2.1 Организационно-правовая и экономическая характеристика предприятия Предприятие ООО «Евролот Запад» создано по решению ...

... лиц – уменьшилась с 18,6 до 18,3 %. Также незначительно изменилась доля сбора на уборку и благоустройство города с 12,4 до 12,2% соответственно. По проведенному анализу можно сделать вывод, что доля налогов, влияющих на прибыль и относимых на финансовый результат сократилась в 2000г. по сравнению с 1999г. 3. МЕРОПРИЯТИЯ ПО СОВЕРШЕНСТВОВАНИЮ УПРАВЛЕНИЯ ПРИБЫЛЬЮ ПРЕДПРИЯТИЯ ОАО МОЛЗАВОД « ...

... заключение о достаточно эффективной организации бухгалтерского учета в ООО "Интел - плюс", отвечающее требованиям достоверности, полноты, адекватности. 2 АНАЛИЗ ФИНАНСОВОГО РЕЗУЛЬТАТА В ООО "ИНТЕЛ-ПЛЮС" 2.1 Организация учета финансового результата в ООО "Интел - плюс" Правила формирования в бухгалтерском учете ООО "Интел - плюс" информации о доходах определяются в соответствии с Положением ...

0 комментариев