Законодательно-нормативная база, используемая при составлении отчета о финнсовых результатах

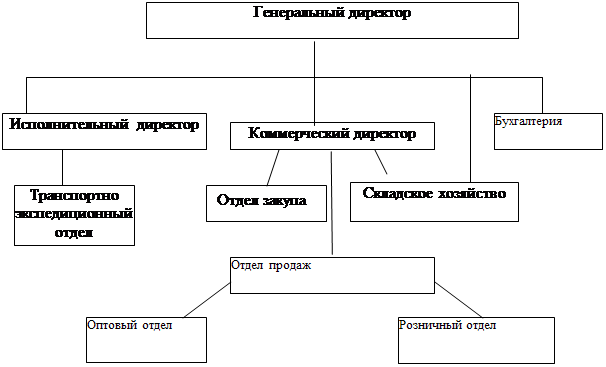

Краткая экономическая характеристика ГУСП "Башхлебоптицепром"

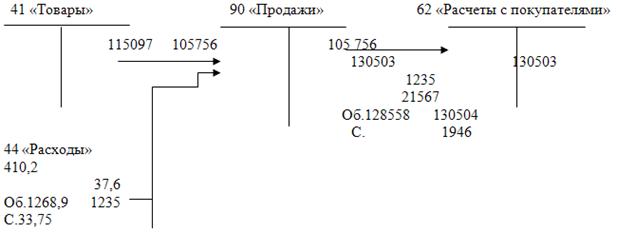

Учет финансовых результатов в ГУСП "Башхлебоптицепром"

Анализ деятельности ГУСП “Башхлебоптицепрома»

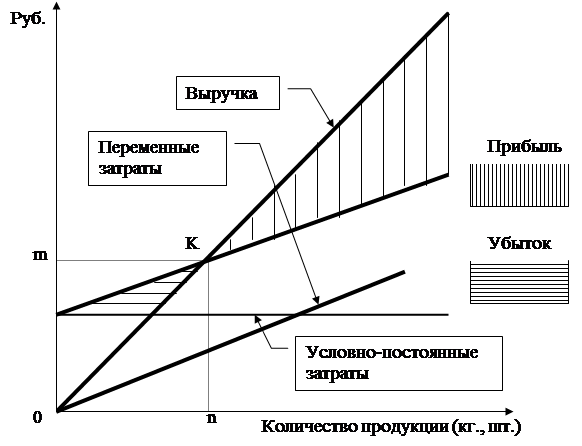

Показатель – это степень финансовой устойивости

Х (149000/17467-135009)=767 х 1,002= -768,5 тыс.руб

Основные положения корреляционного и регрессионного анализа

Экономико – математическое моделирование прибыли ГУСП «Башхлебоптицепрома»

Разработка мероприятий по улучшению финансовых результатов

Экономическая эффетивность прелагаемых мероприятий

Навигация

Х (149000/17467-135009)=767 х 1,002= -768,5 тыс.руб

Анализ финансовых результатов на примере магазина

145543

знака

22

таблицы

1

изображение

767 х (149000/17467-135009)=767 х 1,002= -768,5 тыс.руб.

Таким образом значительные изменения в структуре объемов реализации уменьшили сумму прибыли от реализации на 769 тыс.руб.

4) Изменение себестоимости продукции: 175649-135009=40640 тыс.руб.Увелечение себестоимости на 40640тыс.руб. ведет к уменьшению прибыли.

5) Измнение себестоимости за счет структурных сдвигов в составе продукции: 39450 х 149000/47467-135009= -11174,5 тыс.руб.

Уменьшение прибыли за счет изменения себестоимости в результате структурных сдвигов в составе продукции

Таблица12

Оценка прибыли от реализации

| Показатели | 1998г. | 1999г. | Отклонения (+; -) | Отношение 1998г.к 1999г. % |

| 1 | 2 | 3 | 4 | 5 |

| 1.Выручка (нетто) от реализованой продукции | 47467 | 197544 | +150077 | 417 |

| 2.Себестоимость реализованной продукции | 39450 | 175649 | +136199 | 445 |

| 3.Коммерческие расходы | 107 | 12631 | +12524 | 11805 |

| 4.Управленческие расходы | 7143 | 15539 | +8396 | 218 |

| 5.Прибыль от реализации (стр.1-2-3-4) | 767 | -6275 | -7042 | -818 |

Как видно из таблицы 12 убыток от реализации на 7042 тыс.руб. обусловлен слишком большими затратами на комерческие расходы на 11805% (12524 тыс.руб.), так как этот показатель имееет наибольшую сумму отклонения среди всех показателей. Тогда как все другие показатели увеличились в меньших пропорциях (415%,445%,218).

Следовательно, при значительном сокращении коммерческих расходов приведет к увелечению прибыли. Таблица13

Результаты расчетов влияния прибыли от реализации продуции

| Показатели | Сумма изменений |

| 1 | 2 |

| Отклонение прибыли от реализации продукции-всего, | -7042 |

| В том числе за счет: | |

| -увелечения коммерческих расходов | +12524 |

| -роста управленческих расходов | +8396 |

| -увелечения отпускных цен на продукцию | +48544 |

| -увелечения объема продукции | +1858 |

| -изменения в структуре продукции | -769 |

| -увелечения в себестоимости продукции | -40640 |

| -изменения себестоимости за счет структурных сдвигов в составе продукции | -11174 |

| -нарушения хозяйственной дисциплины | 25781 |

Как видно из таблицы 13 нарушения хозяйственной дисциплины повлиявшие отрицательно на объем прибыли составили 25871 тыс. рублей . Это произошло в результате не эффективной ценовой политики на 48544 тыс.руб.Увеличение объема не рентабельной продукции на 1858 тыс. руб. также оказало неблаготворное влияние на объем прибыли. Зато положительно повлияло снижение себестоимости и принесло прибыль 40640 тыс.руб. Как вышеуже было отмечено резкое увелечение коммерческих расходов сократило прибыль на 12524 тыс.руб.

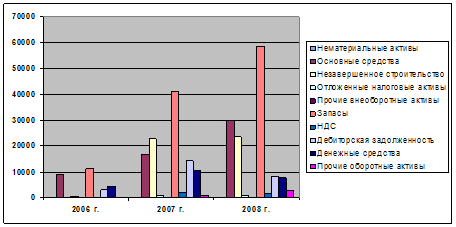

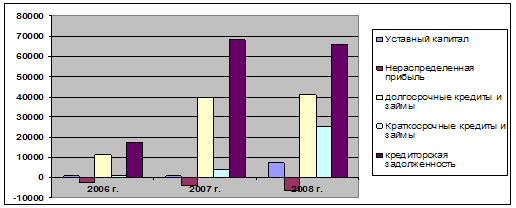

Выводы:1) ГУСП “Башхлебоптицепром” располагает относительно новыыми основными средствами, что говорит о том ,что предприятие технически оснащено.

2) Предприятие испытывает значительные проблемы неплатежей за реализованную продукцию.Дополнительный приток средств в основном связан с увелечением заемных средств, а не за счет собственного капитала, так как прекратилось целевое финансирование из бюджета на зерна.

Значительный удельный вес в собственном капитале принадлежит добавочному капиталу, образовавшего за счет переоценки.

3) Все поступающие денежные средсва направляются на сезонную закупку зерна.

В результате замедленный оборот средств вложенных в запасы. Для погашения следует сократить велечину запасов. Неоправданный рост дебиторской задолженности также замедляет оборот денежных средств и ухудшает финансовый результат.

4)Увелечение объема прибыли в 1999 году произошло за счет внереализационных доходов. При этом убыток от реализации из-за больших коммерческих расходов уменшил размер прибыли на 7042 тыс.руб.

ГЛАВА 3. ПРОГНОЗ ОСНОВНЫХ ПОКАЗАТЕЛЕЙ ФИНАНСОВОГО СОСТОЯНИЯ ГУСП «БАШХЛЕБОПТИЦЕПРОМ» С ПРИМЕНЕНИЕМ ЭКОНОМИКО-МАТЕМАТИЧЕСКОГО МОДЕЛИРОВАНИЯ

Похожие работы

... продукции для столицы Беларуси. На предприятии внедрены передовые технологии и высокопроизводительное оборудование ведущих отечественных и зарубежных фирм, которые позволяют добиваться высоких производственных показателей. 2. ОРГАНИЗАЦИЯ УЧЕТА И КОНТРОЛЯ РЕАЛИЗАЦИИ ГОТОВОЙ ПРОДУКЦИИ 2.1. Документальное оформление операций по реализации готовой продукции Первичный учет представляет собой ...

... прибыли от реализации продукции и снижение себестоимости товарной продукции. На основе изученного теоретического материала проведем анализ финансовых результатов деятельности ООО «Евролот Запад». 2. АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ООО «ЕВРОЛОТ-ЗАПАД» 2.1 Организационно-правовая и экономическая характеристика предприятия Предприятие ООО «Евролот Запад» создано по решению ...

... лиц – уменьшилась с 18,6 до 18,3 %. Также незначительно изменилась доля сбора на уборку и благоустройство города с 12,4 до 12,2% соответственно. По проведенному анализу можно сделать вывод, что доля налогов, влияющих на прибыль и относимых на финансовый результат сократилась в 2000г. по сравнению с 1999г. 3. МЕРОПРИЯТИЯ ПО СОВЕРШЕНСТВОВАНИЮ УПРАВЛЕНИЯ ПРИБЫЛЬЮ ПРЕДПРИЯТИЯ ОАО МОЛЗАВОД « ...

... заключение о достаточно эффективной организации бухгалтерского учета в ООО "Интел - плюс", отвечающее требованиям достоверности, полноты, адекватности. 2 АНАЛИЗ ФИНАНСОВОГО РЕЗУЛЬТАТА В ООО "ИНТЕЛ-ПЛЮС" 2.1 Организация учета финансового результата в ООО "Интел - плюс" Правила формирования в бухгалтерском учете ООО "Интел - плюс" информации о доходах определяются в соответствии с Положением ...

0 комментариев