Законодательно-нормативная база, используемая при составлении отчета о финнсовых результатах

Краткая экономическая характеристика ГУСП "Башхлебоптицепром"

Учет финансовых результатов в ГУСП "Башхлебоптицепром"

Анализ деятельности ГУСП “Башхлебоптицепрома»

Показатель – это степень финансовой устойивости

Х (149000/17467-135009)=767 х 1,002= -768,5 тыс.руб

Основные положения корреляционного и регрессионного анализа

Экономико – математическое моделирование прибыли ГУСП «Башхлебоптицепрома»

Разработка мероприятий по улучшению финансовых результатов

Экономическая эффетивность прелагаемых мероприятий

Навигация

Анализ деятельности ГУСП “Башхлебоптицепрома»

Анализ финансовых результатов на примере магазина

145543

знака

22

таблицы

1

изображение

2.3. Анализ деятельности ГУСП “Башхлебоптицепрома»

Анализ финансовых результатов и финансового состояния является одним из важнейших аспектов исследования хозяйственной деятельности предприятия. Главной целью анализа выступает получение информации, необходимой для принятия управленческих решений. К основным задачам, решаемым при проведении анализа относятся: определение финансового состояния, выявление тенденций и закономерностей в развитии предприятия за исследуемый период, определение "узких" мест, отрицательно влияющих на финансовое состояние предприятия, выявление резервов, которые предприятие может использовать для улучшения финансового состояния.

На основе данных бухгалтерских балансов (приложение 1) и формы № 2 "Отчет о финансовых результатах" (приложение 2) проведем исследование финансового состояния ГУСП «Башхлебоптицепрома» за период с 01.10.1998г по 01.04.2000г.

На первом этапе было сделано преобразование балансов стандартной формы в укрупненную (агрегированную) форму, представленную в таблице 2 более удобную для проведения анализа. На его основе произведен расчет структуры баланса, представленный в таблице 3, задачей которого является анализ изменения структуры баланса за исследуемый период, оценка степени влияния изменения значений отдельных статей баланса на общую структуру.

Таблица 2

Агрегированный баланс

| Наименование позиций | Отчетные данные ,тыс.руб. | ||||||

| 01.10.98 | 01.01.99 | 01.04.99 | 01.07.99 | 01.10.99 | 01.01.00 | 01.04.00 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| АКТИВ | |||||||

| Постоянные активы | |||||||

| -нематериальные активы | 6 | 1555 | 1589 | 1591 | 1234 | 1254 | 1215 |

| -основные средства | 1856 | 3895 | 7382 | 8379 | 9217 | 10101 | 10672 |

| -долгосрочн финан влож | 1327 | 1327 | 1327 | 1327 | 1327 | 1327 | 1327 |

| Итого постоян активов | 3189 | 6777 | 10298 | 11297 | 11778 | 12682 | 13214 |

| Текущие активы | |||||||

| -незаверш. производство | 105 | 74 | 107 | 112 | 92 | 175 | 185 |

| -произв. запасы и МБП | 581 | 4350 | 51 | 16255 | 39 | 96220 | 268122 |

| -готовая продукция | 4963 | 7415 | 14771 | 14155 | 13283 | 14511 | 41637 |

| -товары отгруженные | 30 | 9 | 9 | 194 | 36125 | 43737 | 61462 |

| -расходы буд.периодов | 139 | 219 | 201 | 799 | 759 | 481 | 432 |

| -НДС | 647 | 1033 | 1342 | 1601 | 583 | 1721 | 10097 |

| -счета к полунчению | 20394 | 26716 | 37353 | 48600 | 474200 | 451194 | 264324 |

| -денежные средства | 334 | 539 | 1252 | 1912 | 766 | 1439 | 927 |

| Итого текущих активов | 27193 | 40355 | 55086 | 83628 | 525847 | 609478 | 647186 |

| Непокрытый убыток | 340 | 0 | 0 | 0 | 162 | 0 | 158 |

| Итого активов | 30722 | 47132 | 65384 | 94925 | 537787 | 622160 | 660558 |

|

| |||||||

Продолжение таблицы 2

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| ПАССИВ | |||||||

| Собственные средства | |||||||

| -уставный капитал | 24 | 24 | 24 | 24 | 24 | 24 | 24 |

| -добавочный капитал | 3695 | 5807 | 9416 | 10571 | 11238 | 12792 | 13613 |

| -фонд социальной сферы | 0 | 1433 | 1451 | 1458 | 203 | 1190 | 0 |

| -целевое финансирование | 18448 | 17048 | 13463 | 14018 | 10922 | 0 | 0 |

| Итого собств средств | 22167 | 24312 | 24354 | 26071 | 22387 | 14006 | 13637 |

|

| |||||||

| Текущие пассивы | |||||||

| -краткосроч. кредит банка | 99 | 2323 | 16060 | 21558 | 451701 | 515601 | 587205 |

| -счета к оплате | 6334 | 18346 | 21418 | 42864 | 59265 | 89213 | 55491 |

| - заработная плата | 283 | 492 | 1141 | 1132 | 1525 | 954 | 1806 |

| -авансы | 1807 | 1364 | 1423 | 2623 | 556 | 791 | 1043 |

| -прочие | 32 | 295 | 988 | 52 | 1728 | 49 | 53 |

| -резерв. предст. расходов | 0 | 0 | 0 | 625 | 625 | 0 | 0 |

| -фонд потребления | 0 | 0 | 0 | 0 | 0 | 1546 | 1323 |

| Итого текущ. пассивовв | 8555 | 22820 | 41030 | 68854 | 515400 | 608154 | 646921 |

| Итого пассивов | 30772 | 47132 | 65384 | 94925 | 537787 | 622160 | 6605558 |

|

| |||||||

| Чистый оборотный капитал | 18638 | 17535 | 14056 | 14774 | 10447 | 1324 | 265 |

Таблица 3

Структура баланса, в %

| Наименование позиций | Отчетные даты% | ||||||

| 01.10.98 | 01.01.99 | 01.04.99 | 01.07.99 | 01.10.99 | 01.01.00 | 01.04.00 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| ПОСТОЯННЫЕ АКТИВЫ | |||||||

| Нематериальные активы | 0,2 | 22,9 | 15,4 | 14,1 | 10,5 | 9,9 | 9,2 |

| -основные средства | 58,2 | 57,5 | 71,7 | 74,2 | 78,2 | 79,6 | 80,8 |

| -долгосрочн фин. вложен | 41,6 | 19,6 | 12,9 | 11,7 | 11,3 | 10,5 | 10,0 |

| Итого постоян.активов | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

| Доля в общих активах | 10,4 | 14,4 | 15,8 | 11,9 | 2,2 | 2,0 | 2,0 |

| Коэф-т износа основ. ср-в | 0,26 | 0,16 | 0,12 | 0,12 | 0,12 | 0,13 | 0,14 |

| ТЕКУЩИЕ АКТИВЫ | |||||||

| -незаверш. производство | 0,4 | 0,2 | 0,2 | 0,1 | 0 | 0 | 0 |

Продолжение таблицы 3

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| -роизвод. запасы и МБП | 2,1 | 10,8 | 0,1 | 19,4 | 0 | 15,8 | 41,4 |

| -готовая продукция | 18,4 | 18,4 | 26,8 | 16,9 | 2,5 | 2,4 | 6,4 |

| -товары отгруженные | 0,1 | 0 | 0 | 0,2 | 6,9 | 7,2 | 9,6 |

| -расходы будуш.периодов | 0,5 | 0,5 | 0,4 | 1,0 | 0,1 | 0,1 | 0,1 |

| -НДС | 2,4 | 2,6 | 2,4 | 2,0 | 0,1 | 0,3 | 1,6 |

| -счета к получению | 75 | 66,2 | 67,8 | 58,1 | 90,2 | 74,0 | 40,8 |

| -денежные средства | 1,2 | 1,3 | 2,3 | 2,3 | 0,1 | 0,2 | 0,1 |

| Итого текущих активов | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

| Доля в общих активах | 88,5 | 85,6 | 84,2 | 88,1 | 97,8 | 98,0 | 98,0 |

| Непокрытый убыток | 100 | 0 | 0 | 0 | 100 | 0 | 100 |

| Доля в общих активах | 1,1 | 0 | 0 | 0 | 0 | 0 | 0 |

| СОБСТВЕННЫЕ СРЕДСТВА | |||||||

| -уставный капитал | 0,1 | 0,1 | 0,1 | 0,1 | 0,1 | 0,2 | 0,2 |

| -добавочныйный капитал | 16,7 | 25,9 | 38,7 | 40,5 | 50,2 | 91,3 | 99,8 |

| -фонд социальной сферы | 0 | 5,9 | 6,0 | 5,6 | 0,9 | 8,5 | 0 |

| -целевое финансирование | 83,2 | 70,1 | 55,2 | 53,8 | 48,8 | 0 | 0 |

| Итого инвестир. капитала | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

| Доля в общих пассивах | 72,0 | 51,6 | 37,2 | 27,5 | 4,2 | 2,3 | 2,1 |

| ТЕКУЩИЕ ПАССИВЫ | |||||||

| -краткоср.кредиты банков | 1,2 | 10,2 | 39,1 | 31,3 | 87,6 | 84,8 | 90,7 |

| -счета к оплате | 74,0 | 80,3 | 52,2 | 62,3 | 11,5 | 14,7 | 8,6 |

| -заработная плата | 3,3 | 2,2 | 2,8 | 1,6 | 0,3 | 0,2 | 0,3 |

| -авансы | 21,1 | 6,0 | 3,5 | 3,8 | 0,1 | 0,1 | 0,2 |

| Прочие | 0,4 | 1,3 | 2,4 | 0,1 | 0,3 | 0 | 0 |

| -резерв. предст. расходов | 0 | 0 | 0 | 0,2 | 0,2 | 0 | 0 |

| -фонд потребления | 0 | 0 | 0 | 0 | 0 | 0,2 | 0,2 |

| Итого | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

| Доля в общих пассивах | 27,8 | 48,4 | 62,8 | 72,5 | 95,8 | 97,7 | 97, 9 |

Проанализируем структуру активов и пассивов баланса, используя таблицу 3. На 01.04.00г.общая стоимость имущества предприятия составляла 660558 тыс. рублей. За рассматриваемый период она увеличилась в 21 раз, что в абсолютном выражении составляет 629836 тыс. рублей. Удельный вес постоянных активов составил 2,0%, 13214 тыс. рублей - в абсолютном выражении, основной составляющей которых являются основные средства (80,4% или 10672 тыс. рублей).

Таблица 4

Анализ изношенности основных средств

| Показатели | 01.10.98 | 01.01.99 | 01.04.99 | 01.07.99 | 01.10.99 | 01.01.00 | 01.04.00 |

| Первоначальн.стоимость | 2503 | 4612 | 8375 | 9520 | 10528 | 11590 | 12364 |

| Износ во время эксплуат. | 648 | 717 | 993 | 1140 | 1311 | 1488 | 1692 |

| Степень годности | 74,2 | 84,5 | 88,2 | 88,1 | 87,6 | 87,2 | 86,3 |

| Степень изношенности | 25,8 | 15,5 | 11,8 | 11,9 | 12,4 | 12,8 | 13,7 |

Обобщающие показатели технического состояния основных фондов является коэффициент износа и годности.

1. Коэффициент износа (степень изношенности) основных средств (Киос) определяется как отношение суммы износа (Иос) к первоначальной стоимости основных средств:

Киос=Иос/Фос ( 1 )

2.Коэффициент годности (степень годности) основных средств (Кгос)- это отношение их остаточной стоимости (Фо) к первоначальной стоимости (Ф):

Кгос=Фо/Ф =1-Киос ( 2 )

Как видно из таблицы 4 коэффициент износа на 01.04.00г.составил 0,1,что на 0,2 меньше, чем на 01.10.98г. Это показатель положительного техническое состояния основных средств.

Первоначальная стоимость основных средств возросла с 2503 тыс руб. на 01.10.98г. до 12364тыс.руб. на 01.04.2000г. В результате степень изношенности сократилась до 13,7 на 01.04.00г. , что говорит об улучшении технической оснащенности, и это дает основание предполагать, что предприятие располагает относительно новыми основными средствами, т.е. использует свои финансовые возможности на обновление основных средств.

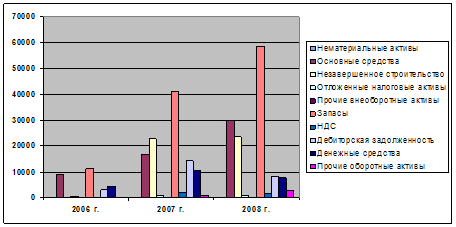

На 01.04.00г текущие активы составляли 98% общей суммы имущества предприятия (647186 тыс.руб. в абсолютном выражении). За рассматриваемый период их доля остается относительно стабильной, так наибольшее значение достигается на 01.01.00г - 98%, а наименьшее на 01.04.00г – 84,2%. На протяжении всего периода основными составляющими текущих активов являются готовая продукция, счета к получению и производственные запасы, т.е. дебиторская задолженность, что наглядно видно в диаграмме 2. Удельный вес производственных запасов и МБП изменился (2,1% на начало периода и 41,4% на конец).

Необходимо обратить внимание на резкое снижение удельного веса товаров с 18,4% на начало периода до 6,4% на конец и хотя дебиторская задолженность уменьшилась с 75% до 40,8%, тем не менее дебиторская задолженность в сумме 264324 тыс.руб на 01.04.00г. показывает, что предприятие испытывает значительные затруднения из-за неплатежей за реализованную продукцию.

При анализе структуры пассивов выявлено, что собственные средства предприятия на 01.04.00г составили 13637 тыс. рублей. За рассматриваемый период доля собственного капитала в общей сумме пассивов снизилась с 72% до 2,1%. Это позволяет отметить, что дополнительный приток средств был в основном связан с увеличением заемных средств ( 97,9% к общей сумме пассивов), абсолютное значение снижения составило 8530 тыс. рублей. Значительный удельный вес в собственном капитале принадлежит добавочному капиталу,за счет переоценки. Согласно таблице 1 с 01.10.98г по 01.04.00г значение накопленного капитала возросло на 9918 тыс. рублей. С 01.10.98 происходит резкое падение целевого финансирования с 83,2% к общей доле собствееного капитала до 0. Основными статьями текущих пассивов являются кредиты банков и счета к оплате, т. е задолженность поставщикам (8,6% или 55491 тыс. рублей на 01.04.00г) и кредиты банков (90,7% или 587205 тыс. рублей на 01.04.00г). За исследуемый период удельный вес счетов к оплате сократился на 65,4%, а кредиты банков увеличились на 89,5%.В результате возросла доля средств привлекаемых на долгосрочной основе. Так как за исследуемый период доля счетов к получению и счетов к оплате уменьшается, а удельный вес постоянных активов остается на низком уровне.

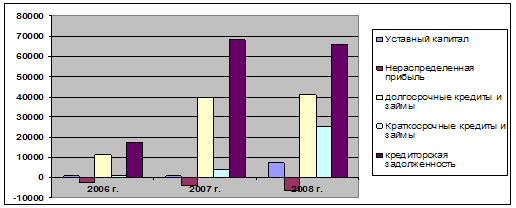

Диаграммы 8 и 9 представляют изменение размеров и структуры пассивов.

Наблюдающийся на протяжении анализируемого периода дефицит денежных средств свидетельствует о том, что указанных выше источников было недостаточно для финансирования текущей деятельности предприятия. Привлечение кредитов банка в основном было направлено на закупку зерна.

Величина чистого оборотного капитала (таблица 2) показывает, какая часть оборотных средств финансируется за счет собственного капитала. Чем больше его величина, тем более финансово устойчиво предприятие. Арифметически данный показатель определяется как разница между текущими активами и текущими пассивами. Резкий спад чистого оборотного капитала (диаграмма 10) с 18638 тыс рублей на 01.10.98г до 265 тысяч рублей на 01.04.2000г произошел во 4 квартале 1999г из-за прекращения целевого финансирования из бюджета. В диаграмме 10 показано изменение чистого оборотного капитала.

Следующим этапом анализа будет анализ ликвидности ГУСП «Башхлебоптицепрома». Ликвидность можно рассматривать как время, необходимое для продажи актива и как сумму, вырученную от продажи актива.

Наиболее ликвидные активы: денежные средства. Быстрореализуемые активы: cчета к получению.

Медленно реализуемые активы: незавершенное производство; производственные запасы и МБП; готовая продукция + НДС; товары отгруженные.

Труднореализуемые активы: нематериальные активы, основные средства; долгосрочные финансовые вложения.

Пассивы баланса по степени возрастания сроков погашения обязательств группируются следующим образом.

Наиболее срочные обязательства: счета к оплате, по заработной плате, авансы, прочие,

Краткосрочные пассивы: краткосрочные кредиты банка,

Долгосрочные пассивы: долгосрочные кредиты банков,

Постоянные пассивы: фонд потребления; резервы предстоящих расходов платежей, “собственные средства “ минус “расходы будущих периодов” минус “убытки”.

Баланс считается абсолютно ликвидным, если выполняются следующие условия: А1>П1, А2>П2, А3>П3 и А4<П4.

Таблица 5

Анализ ликвидности баланса

| АКТИВ | 01.10.98 | 01.01.99 | 01.04.99 | 01.07.99 | 01.10.99 | 01.01.00 | 01.04.00 |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Наибол ликвид. Активы-А1 | 334 | 539 | 1252 | 1912 | 766 | 1439 | 927 |

| Быстрореализ. активы-А2 | 20394 | 26716 | 37353 | 48600 | 474200 | 451194 | 264324 |

Продолжение таблицы 5

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

|

| Медлен реализ.активы-А3 | 6326 | 12881 | 16280 | 32317 | 50122 | 156364 | 381503 |

|

| Труднореализ. активы-А4 | 3189 | 6777 | 10298 | 11297 | 11778 | 12682 | 13214 |

|

| БАЛАНС | 30243 | 46913 | 65183 | 94126 | 536866 | 621679 | 659968 |

|

| Пассив | ||||||||

| Наиболее срочные обязательства –П1 | 8456 | 20497 | 27970 | 46671 | 63074 | 91007 | 58393 | |

| Краткосроч. пассивы-П2 | 99 | 2323 | 16060 | 21558 | 451701 | 515601 | 587205 | |

| Долгосрочные пассивы-П3 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |

| Постоянные пассивы-П4 | 21688 | 24093 | 24153 | 25897 | 22091 | 15071 | 14370 | |

| БАЛАНС | 30243 | 46913 | 65183 | 94126 | 536866 | 621679 | 659968 | |

А1>П1 А2>П2 А3>П3

01.10.98 334<8456 = - 8122 20394>99=+20295 6326<0

01.01.99 539<20497 26716>2323 12881<0

01.04.99 1252<24970 37353>16060 16280<0

01.07.99 1912<46671 48600>21558 32317<0

01.10.99 766<63074 474200>451701 50122<0

01.01.20 1439<91007 451194<515601 156364<0

01.04.20 927<58393 = - 57466 264324<587205=-322881 381503<0

А4<П4

3189<21688

6777<24153

10298<24153

11297<25897

11778<22091

12682<15071

13214<14370

Из таблиц 5 видно,что баланс ГУСП “Башхлебоптицепром” не является абсолютно ликвидным на протяжении всего анализируемого периода, поскольку с 01.10.98г. по 01.04.20г. включительно А1<П1.

На анализируемом предприятии не хватает денежных средств для погашения наиболее срочных обязательств, причем на 01.1098г. на 8122 тыс.руб., а на 01.04.20г.57466тыс.руб.

Положение анализируемого предприятия на ближайшее время затруднительно, поэтому для погашения краткосрочных долгов следует привлечь медленно реализуемые активы.

Общую оценку платежеспособности дает коэффицент текущей ликвидности:

Ктл = А1 + А2 + А3

П1+П2 ( 3 )

01.10.98 27054/8555=3,2 01.10.99 525088/514775=1,0 01.01.99 40132/22820=1,8 01.01.00 8608997/606608=1,0

01.04.99 54885/41030=1,3 01.04.00 646754/646598=1,0

01.07.99 82829/68229=1,2

Коэффициент текущей ликвидности показывает сколько едениц текущих активов приходится на 1 денежную еденицу текущих обязательств.Рекомендуемое приказом Министерства экономики №118 от 01.10.97г. значение этого показателя от 1 до 2, а более 2 не желательно.

На 01.10.98г. коэффициент текущей ликвидности 3,2. Это может быть связано с замедлением оборачиваемости средств вложенных в запасы и неоправданным ростом дебиторской задолженности.

Коэффициент текущей ликвидности очень укрупненный показатель, так как в нем не учитывается степень ликвидности отдельных элементов.

Коэффициент быстрой ликвидности является промежуточным и показывает какую часть срочных обязательств можно погасить текущими активами за минусом запасов:Кбл= А1 + А2

П1 + П2 ( 4 )

Кбл – рекомендуется от 0,8 до 1,0.

01.10.98 20728/8555=2,4 01.10.99 474966/514775=0,9

01.01.99 27255/22820=1,2 01.01.00 452633/606608=0,7

01.04.99 38605/41030=0,9 01.04.00 265251/646598=0,4

01.07.99 50512/68229=0,7

Этот коэффициент быстрой ликвидности помогает оценить возможность погашения предприятием краткосрочных обязательств в случае ее критического положения, когда не будет возможности продать запасы. Чрезвычайно высокий показатель - 2,4 на 01.10.98г. объясняется высокой дебиторской задолженностью.

Коэффициент абсолютной ликвидности является наиболее жестким критерием платежеспособности и показывает какую часть краткосрочной задолженности предприятия может погасить в ближайшее время:

Кабл= А1П1+П2 ( 5 )

Кабл – рекомендуется не ниже 0,2.

01.10.98 334/8555=0,04 01.10.99 766/514775=0,001

01.01.99 539/22820=0,02 01.01.00 1439/606608=0,002

01.04.99 1252/41030=0,03 01.04.00 927/656498=0,001

01.07.99 1912/68229=0,03

Таперь данные расчетов представим в виде таблицы 6.

Таблица 6

Анализ коэффициентов ликвидности

| Показатель | 01.10.98 | 01.01.99 | 01.04.99 | 01.07.99 | 01.10.99 | 01.01.00 | 01.04.00 |

| Коэффициент текущей ликвидности - Ктл | 3,2 | 1,2 | 1,3 | 1,2 | 1,0 | 1,0 | 1,0 |

| Коэффициент быстрой ликвидности - Кбл | 2,4 | 1,2 | 0,9 | 0,7 | 0,9 | 0,7 | 0,4 |

| Коэффициент текущей ликвидности - Кабл | 0,04 | 0,02 | 0,03 | 0,03 | 0,001 | 0,002 | 0,001 |

Как видно из таблицы 6 на анализируемом предприятии коэффициенты текущей ликвидности и быстрой ликвидности находятся в рекомендуемых пределах, а коэффициент абсолютной ликвидности не в одном из отчетных периодов не достиг нужного значения. Что подтверждае выводы сделанные ранее.

Для оценки степени ликвидности предприятий отдельных организационно-правовых форм, в данном случае унитарного предприятия, установлен показатель стоимости чистых активов.

Таблица7

Расчет чистых активов предприятия ( в балансовой оценке)

| Показатели | 01.10.98 | 01.01.99 | 01.04.99 | 01.07.99 | 01.10.99 | 01.01.00 | 01.04.00 |

| 1.АКТИВЫ: | |||||||

| Постоянные активы | 3189 | 6777 | 10298 | 11297 | 11778 | 12682 | 13214 |

| Текущие активы | 27193 | 40355 | 55086 | 83628 | 525847 | 609478 | 647186 |

| Итого активов | 30382 | 47132 | 65384 | 94925 | 537625 | 622160 | 660400 |

| 2.ПАССИВЫ | |||||||

| Целев.финансирование | 18448 | 17048 | 13463 | 14018 | 10922 | 0 | 0 |

| Целев.поступления | 0 | 1433 | 1451 | 1458 | 203 | 1190 | 0 |

| Краткосрочные пассивы | 8555 | 22820 | 41030 | 68854 | 515400 | 608154 | 646921 |

| Фонд потребления | 0 | 0 | 0 | 0 | 0 | 1546 | 1323 |

| Итого пассивов | 27003 | 41301 | 55944 | 84330 | 526525 | 607798 | 645598 |

| Стоимость чистых активов | 3379 | 5831 | 9440 | 10595 | 11100 | 14362 | 14802 |

Как видно из таблицы 7 у ГУСП “Башхлебоптицепром” достаточно чистых активов на 01.10.98г., а на 01.04.00г. увеличились на 11423тыс.руб.

Далее определим степень финансовой устойчивости ГУСП «Башхлебоптицепрома».Финансовая устойчивость предприятия – это характеристика свидетельствующая о стабильном превышении доходов над расходами, свободном маневрировании денежными средствами предприятия и эффективном их использовании в бесперебойном процессе производства и реализации продукции.

Абсолютными показателями финансовой устойчивости предприятия являются показатели, характеризующие состояние запасов и обеспеченность их источниками формирования.

Наличие собственных оборотных средств (СОС) - это показатель характеризует чистый оборотный капитал. Его увеличение свидетельствует о дальнейшем развитии деятельности предприятия.

СОС = СИ - ВА, ( 6 )

где СИ-собственные источники,

ВА-внеоборотные активы.

01.01.99 24312-6777=17535

01.01.20 14006-12682=1324

Уменьшение показателя наличия собственных оборотных средств предприятия свидетельствует о ухудшение деятельности предприятия.

Обшая величина основных источников формирования запасов и затрат (ОИ ):

ОИ=СОС+КЗС, (7)

где КЗС-краткосрочные заемные средства.

01.01.99 17535+2323=19858

01.01.20 1324+515601=516925

Показатели обеспеченности запасов источниками их формирования:

/\ СОС = СОС – З, ( 8 )

где З – запасы ( 2 раздал актива баланса).

01.01.99 17535 – 12067 = 5468

01.01.00 1324 – 154949 = -153625

Отрицательный показатель свидетельствует о недостатке собственных оборотных средств.

/\ ОИ = ОИ – З ( 9 )

01.01.99 19858 – 12067 = 7791

01.01.0 516925 – 154949 = 361976

Таблица 8

Анализ финансовой устойчивости

| Показатели | На 01.01.99г. | На 01.01.2000г. | Изменения |

| 1.Источники формирования собст-венных оборотных средств(СИ) | 24312 | 14006 | -10306 |

| 2. Внеоборотные активы ( ВА) | 6777 | 12682 | + 5905 |

| 3. Наличие собственных оборотных средств (СОС) | 17535 | 1324 | - 16211 |

| 4.Краткоср-ые заемные ср-ва (КЗС) | 2323 | 515601 | + 513278 |

| 5. Общая величина основных исто- чников (ОИ) | 19858 | 516925 | + 497067 |

| 6. Общая величина запасов (З) | 12067 | 154949 | + 142882 |

| 7. Излишек собственных оборотных средств (/\ СОС) стр.3 – стр.6 | + 5458 | - 153625 | -148167 |

| 8. Излишек собственных и кратко-х источников форм-ния запасов /\ ОИ | + 7791 | + 361976 | +354185 |

| 9. Двухкомпонентный показатель типа финансовой устойчивости (S) | ( 1; 1 ) | ( 0; 1 ) | - |

Наличие собственных оборотных средств на 01.04.00г. сократилось в 13 раз (17535 / 1324 = 13,2), а общая величина основных источников выросла в 26 раз (516925/19858) только за счет краткосрочных заемных средств. Однако двухкомпонентный показатель характеризует финансовую ситуацию на 01.01.99г. ситуацию абсолютной устойчивости, а на 01.01.00г. как нормальную, т.е. гарантирующую платежеспособность.

Основные пути повышения финансовой устойчивости:

- увеличение собственного капитала;

- сокращение величины запасов до оптимального уровня.

Далее расчитаем коэффиценты финансовой устойчивости, для болееглубокого анализа .

1). Коэффицент обеспеченности собственными средствами:

Косс = СИ – ВА / ОА , ( 10 )

где ОА – оборотные активы

Косс – рекомендуется не менее 0,1

01.01.99г. 24312 – 6777 / 40355 = 0,4

01.01.00г. 14006 – 12682/ 609478= 0,002

2) Коэффициент обеспеченности материальных запасов собственных средств

Комз=СИ-ВА

З (11)

Комз – рекомендуется от 0,6 до 0,8.

на 01.01.99 =24312-6777/12067=1,5

на 01.01.00 =14006-12682/154949=0,01

3) Коэффициент маневренности собственного капитала

Км=СИ-ВА

СИ ( 12 )

Км – рекомендуется не менее 0,5.

на 01.01.99 =24312-6777/24312=0,7

на 01.01.00 =14006-12682/14006=0,1

4) Коэффциент индекса постоянного актива:

Кп = ВА,

СИ ( 13 )

Кл - при отсутсвии долгосрочного привлечения заемных средств Км+Кп=1

на 01.01.99 =6777/24312=0,3

на 01.01.00 =12682/14006=0,9

5) Коэффициент реальной стоимости имущества:

Крси=ОС+М+НЗП+МБП,

ВБ ( 14 )

где ОС - основные средства;

М - сырье и материалы;

ВБ - валюта баланса.

Крси - рекомендуется больше 0,5.

На 01.01.99= 3895+4304+74+46

47132 = 0,2

На 01.01.00=10101+96163+175+57

622160 = 0,2

6) Коэффициент автономии (финансовой независимости):

Ка = СИ

ВБ ( 15 )

Ка – рекомендуется чем больше, тем лучше

на 01.01.99 =24312/47132=0,5

на 01.01.00 =14006/622160=0,02

Таблица 9

Расчетные данные степени финансовой устойчивости

| Показатели | На 01.01.99 | На 01.01.00 | Изменения | Предлага-емые нормы |

| 1 | 2 | 3 | 4 | 5 |

| 1. Коэффицент обеспеченности собственными средствами (Косс) | 0,4 | 0,002 | -0,4 | >0,1 |

| 2. Коэффициент обеспеченнос-ти материальных запасов собственных средств (Комз) | 1,5 | 0,01 | -1,49 | 0,6-0,8 |

Продолжение таблицы 9

| 1 | 2 | 3 | 4 | 5 |

| 3. Коэффициент маневренности собственного капитала (Км) | 0,7 | 0,1 | -0,6 | >>0,5 |

| 4.Коэффциент индекса постоянного актива (Кп) | 0,3 | 0,9 | +0,6 | - |

| 5.Коэффициент реальной стои-мости имущества (Крси) | 0,2 | 0,2 | - | >0,5 |

| 6. Коэффициент автономии(Ка) | 0,5 | 0,02 | -0,48 | >>0,5 |

Первые 3 показателя таблицы 9 -это показатели, определяющие состояние оборотных средств,4 и 5 показатели определяющие состояние основных средств,

Похожие работы

... продукции для столицы Беларуси. На предприятии внедрены передовые технологии и высокопроизводительное оборудование ведущих отечественных и зарубежных фирм, которые позволяют добиваться высоких производственных показателей. 2. ОРГАНИЗАЦИЯ УЧЕТА И КОНТРОЛЯ РЕАЛИЗАЦИИ ГОТОВОЙ ПРОДУКЦИИ 2.1. Документальное оформление операций по реализации готовой продукции Первичный учет представляет собой ...

... прибыли от реализации продукции и снижение себестоимости товарной продукции. На основе изученного теоретического материала проведем анализ финансовых результатов деятельности ООО «Евролот Запад». 2. АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ООО «ЕВРОЛОТ-ЗАПАД» 2.1 Организационно-правовая и экономическая характеристика предприятия Предприятие ООО «Евролот Запад» создано по решению ...

... лиц – уменьшилась с 18,6 до 18,3 %. Также незначительно изменилась доля сбора на уборку и благоустройство города с 12,4 до 12,2% соответственно. По проведенному анализу можно сделать вывод, что доля налогов, влияющих на прибыль и относимых на финансовый результат сократилась в 2000г. по сравнению с 1999г. 3. МЕРОПРИЯТИЯ ПО СОВЕРШЕНСТВОВАНИЮ УПРАВЛЕНИЯ ПРИБЫЛЬЮ ПРЕДПРИЯТИЯ ОАО МОЛЗАВОД « ...

... заключение о достаточно эффективной организации бухгалтерского учета в ООО "Интел - плюс", отвечающее требованиям достоверности, полноты, адекватности. 2 АНАЛИЗ ФИНАНСОВОГО РЕЗУЛЬТАТА В ООО "ИНТЕЛ-ПЛЮС" 2.1 Организация учета финансового результата в ООО "Интел - плюс" Правила формирования в бухгалтерском учете ООО "Интел - плюс" информации о доходах определяются в соответствии с Положением ...

0 комментариев