Законодательно-нормативная база, используемая при составлении отчета о финнсовых результатах

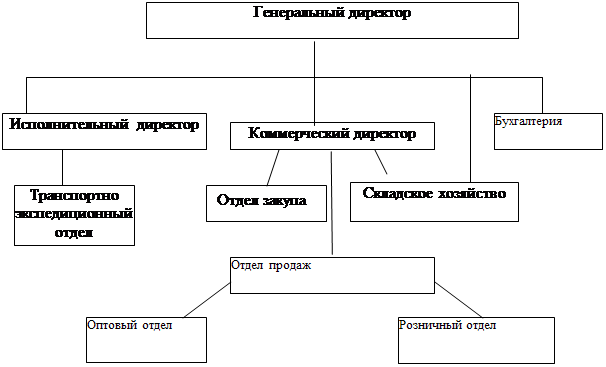

Краткая экономическая характеристика ГУСП "Башхлебоптицепром"

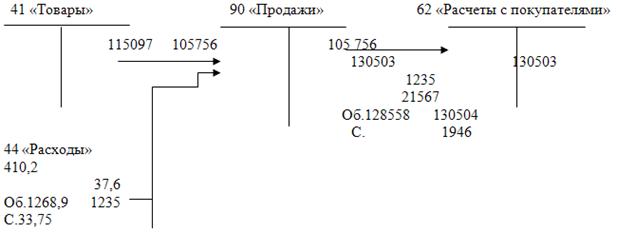

Учет финансовых результатов в ГУСП "Башхлебоптицепром"

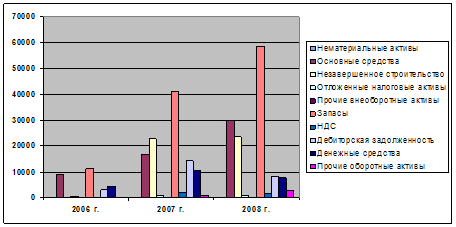

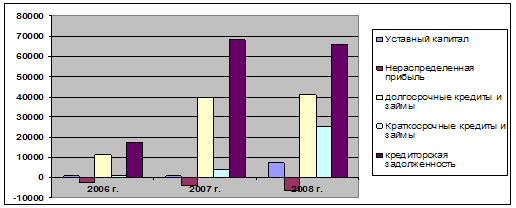

Анализ деятельности ГУСП “Башхлебоптицепрома»

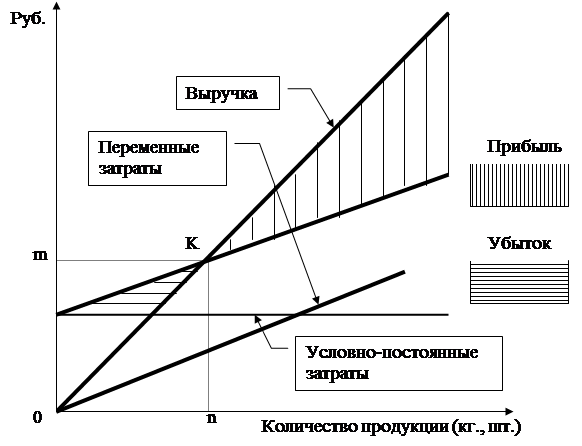

Показатель – это степень финансовой устойивости

Х (149000/17467-135009)=767 х 1,002= -768,5 тыс.руб

Основные положения корреляционного и регрессионного анализа

Экономико – математическое моделирование прибыли ГУСП «Башхлебоптицепрома»

Разработка мероприятий по улучшению финансовых результатов

Экономическая эффетивность прелагаемых мероприятий

Навигация

Учет финансовых результатов в ГУСП "Башхлебоптицепром"

Анализ финансовых результатов на примере магазина

145543

знака

22

таблицы

1

изображение

2.2. Учет финансовых результатов в ГУСП "Башхлебоптицепром"

Рассмотрим положения учетной политики, которые непосредственно влияют на формирование финансового результата.

1.Износ основных средств начисляется в порядке, установленном "Положением о порядке начисления амортизационных отчислений по основным фондам в народном хозяйстве", утвержденном Госпланом СССР, МФ СССР, Госбанком СССР, Госкомцен СССР, Госкомстатом СССР и Госстроем СССР 29.12.1990г. № ВГ - 21 - Д.При начислении износа основных средств применяются Единые нормы амортизационных отчислений, утвержденные Постановлением Совета Министров СССР от 22.10.19990г. № 1072. Износ по нематериальным активам исчисляется ежемесячно по нормам, рассчитанным исходя из их первоначальной стоимости и срока полезного использования. Погашение стоимости нематериальных активов отражается в бухгалтерском учете с использованием счета 05 "Амортизация нематериальных активов".

Стоимость малоценных и быстроизнашивающихся предметов погашается путем начисления износа в размере 100 процентов при передаче указанных средств в эксплуатацию. При передаче в эксплуатацию малоценных и быстроизнашивающихся предметов стоимостью за единицу не более 1/20 100- кратного размера установленной минимальной оплаты труда за единицу на дату приобретения их стоимость включается в состав затрат без исчисления износа. Списание МБП осуществляется по мере их износа. Спецодежда списывается с учетом срока её службы.

2.Покупные производственные запасы (сырьё, материалы и МБП) учитываются по первоначальной стоимости, то есть по фактическим затратам по их приобретению, включая транспортно-заготовительные расходы. Учет производственных запасов осуществляется на счетах 10 "Материалы", 12 "Малоценные быстроизнашивающиеся предметы» и соответствующих субсчетах согласно рабочему плану счетов бухгалтерского учета без применения балансовых счетов 15 "Заготовление и приобретение материалов" и 16 в стоимости материалов". Для определения фактической стоимости материальных ресурсов, списываемых в производство на издержки обращения и реализуемых на сторону, используется метод оценки запасов по средней себестоимости. товары. приобретенные для реализации оптом, учитываются по покупной стоимости. Товары в розничной торговле и предприятиях общественного питания учитываются по розничным (продажным) ценам. При этом разница между покупными и продажными ценами (торговая наценка) отражается в бухгалтерском учете отдельно на счете 42 " Торговая наценка".

3.Учет затрат ведется по фактической себестоимости. При этом в обязательном порядке обеспечивается ведение аналитического учета:

- по видам деятельности;

- по видам продукции;

- по статьям (элементам) затрат;

- по другим признакам. необходимым для составления отчетности или ведения управленческого учета.

Затраты на производство учитываются с применением традиционного калькуляционного варианта учета, при котором общепроизводственные расходы относятся непосредственно на объекты калькуляции продукции.

Калькуляционным периодом и периодом определения финансовых результатов является:

- по сельскохозяйственной деятельности - конец отчетного года;

- по содержанию аппарата управления- конец отчетного месяца;

- по торговой деятельности - конец отчетного месяца.

Затраты связанные с торговой деятельностью, учитываются на счете 44 "Издержки обращения». Издержки обращения ежемесячно относятся в дебет счета 46 "Реализация" полностью, за исключением транспортных расходов и сумм уплаты процентов за банковский кредит, которые распределяют между реализованными товарами и остатком товаров на конец отчетного месяца пропорционально покупной стоимости товаров.

Затраты связанные с содержанием аппарата управления. учитываются на счете 26 "Общехозяйственные расходы". Эти затраты относятся в дебет счета 46 - приходящейся пропорционально по размеру выручки , полученной от каждого вида деятельности.

Коммерческие (внепроизводственные) расходы учитываются на счете 43 "Коммерческие расходы", Эти расходы относятся в дебет счета 46 и распределяются по видам реализованной продукции пропорционально её фактической производственной себестоимости.

4.Незавершенное производство оценивается по фактическим затратам. Выпуск продукции учитывается без применения счета 37. Оценка и отражение в учете и отчетности готовой продукции и выполненных работ производится по фактической производственной себестоимости.

5.Конечный финансовый результат отчетного периода слагается

из финансового результата от реализации работ (услуг), иных материальных и нематериальных ценностей и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям. Средства потребителей, покупателей и заказчиков, поступившие авансом (в порядке предоплаты), в счет которых выполнение работ и оказание услуг, отпуск основных средств и иных материальных и нематериальных ценностей в отчетном периоде не производились, при выведении финансового результата не учитываются.

В течении отчетного года выведение финансовых результатов и использование полученной прибыли отражается в учете следующим образом: полученный финансовый результат с начала текущего года и использование полученной прибыли учитываются на отдельных балансовых счетах . Прибыль оставшаяся в распоряжении предприятия после уплаты налогов используется на уплату штрафных санкций в бюджет и формирование фондов (потребления, накопления). Выведение окончательного финансового результата отчетного (финансового) года по результатам деятельности (реформация баланса) отражается в бухгалтерском учете следующим образом :

- счет учета использования прибыли закрывается на счете учета финансовых результатов;

- путем сравнивания оборотов счета учета финансовых результатов выводится окончательный финансовый результат отчетного (финансового) года, который переводится на отдельный балансовый счет. Счет по учету финансовых результатов текущего года закрывается.

6. Использование прибыли производится следующим образом :

а) первоначально за счет прибыли осуществляются следующие виды расходов:

- уплата налоговых и приравненных к ним платежей;

- уплата пени штрафов по таким платежам.

б) производятся отчисления в фонды, создаваемые в соответствии с учредительными документами :

- резервный фонд в размере 10 % от уставного фонда предприятия. Ежегодные отчисления составляют не менее 5 % от прибыли, остающейся в распоряжении предприятия;

-фонд потребления;

-фонд накопления.

7.Для обеспечения планомерного проведения инвентаризаций всех статей активов и расчетов создается Инвентаризационная комиссия, состав которой утверждается приказом генерального директора.

8.Предприятие составляет бухгалтерскую отчетность в соответствии с законодательными нормативными актами РФ, в частности, руководствуясь бухгалтерским стандартом Положение по бухгалтерскому учету "Бухгалтерская отчетность организаций" (ПБУ 4 / 99) и инструкциями о порядке заполнения форм бухгалтерской отчетности.

Похожие работы

... продукции для столицы Беларуси. На предприятии внедрены передовые технологии и высокопроизводительное оборудование ведущих отечественных и зарубежных фирм, которые позволяют добиваться высоких производственных показателей. 2. ОРГАНИЗАЦИЯ УЧЕТА И КОНТРОЛЯ РЕАЛИЗАЦИИ ГОТОВОЙ ПРОДУКЦИИ 2.1. Документальное оформление операций по реализации готовой продукции Первичный учет представляет собой ...

... прибыли от реализации продукции и снижение себестоимости товарной продукции. На основе изученного теоретического материала проведем анализ финансовых результатов деятельности ООО «Евролот Запад». 2. АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ООО «ЕВРОЛОТ-ЗАПАД» 2.1 Организационно-правовая и экономическая характеристика предприятия Предприятие ООО «Евролот Запад» создано по решению ...

... лиц – уменьшилась с 18,6 до 18,3 %. Также незначительно изменилась доля сбора на уборку и благоустройство города с 12,4 до 12,2% соответственно. По проведенному анализу можно сделать вывод, что доля налогов, влияющих на прибыль и относимых на финансовый результат сократилась в 2000г. по сравнению с 1999г. 3. МЕРОПРИЯТИЯ ПО СОВЕРШЕНСТВОВАНИЮ УПРАВЛЕНИЯ ПРИБЫЛЬЮ ПРЕДПРИЯТИЯ ОАО МОЛЗАВОД « ...

... заключение о достаточно эффективной организации бухгалтерского учета в ООО "Интел - плюс", отвечающее требованиям достоверности, полноты, адекватности. 2 АНАЛИЗ ФИНАНСОВОГО РЕЗУЛЬТАТА В ООО "ИНТЕЛ-ПЛЮС" 2.1 Организация учета финансового результата в ООО "Интел - плюс" Правила формирования в бухгалтерском учете ООО "Интел - плюс" информации о доходах определяются в соответствии с Положением ...

0 комментариев