Понятия, используемые в настоящем федеральном законе

Состав бухгалтерской отчетности

Ответственность за организацию хранения учетных документов, регистров бухгалтерского учета и бухгалтерской отчетности несет руководитель организации

Виды анализа, значение анализа

Руб

Плата за землю

Налог на добавленную стоимость

Налог на имущество предприятий

Налог на пользователей автомобильных дорог

Навигация

Готовая продукция, ее учет и реализация

Готовая продукция, ее учет и реализация

125379

знаков

13

таблиц

1

изображение

Министерство общего и профессионального обучения РФ.

Департамент по науке и профессиональному начальному образованию Краснодарского края.

Дипломная работа. Тема: «Готовая продукция, её учет и реализация» Группа 325

Студента: Рощина Владимира Александровича

Отделение: дневное

Профессия: “ Бухгалтер”

Г. Сочи 1999 год.

Содержание:

Глава 1. Введение:

1.1 Краткая характеристика предприятия.

1.2 Права и обязаности главного бухгалтера.

1.3 Общее понятие бухгалтерского учета.

Глава 2. Готовая продукция, ее учет и реализация:

2. 1 Учет готовой продукции.

2.2 Учет готовой продукции на складе.

2.3 Инвентаризация готовой продукции.

2.4 Организация управления и контроля выполнения договоров поставки.

2.5 Налоговые платежи при реализации готовой продукции.

2.6 Учет товаров отгруженных.

2.7 Коммерческие расходы.

2.8 Расходы на рекламу.

2.9 Учет реализации готовой продукции и вспомогательного производства.

Глава 3. Анализ хозяйственной деятельности:

3.1 Виды анализа, значение анализа.

3.2 Общий аудит финансово-хозяйственной деятельности.

3.3 Анализ состояния средств предприятия

3.4 Анализ финансовой устойчивости.

3.5 Анализ оборачиваемости оборотных средств.

Глава 4. Налогообложение: виды и льготы:

4.1 Плата за землю.

4.2 Налог на добавленную стоимость.

4.3 Налог на прибыль предприятий и организаций.

4.4 Налог на имущество предприятий.

4.5 Налог на пользователей автомобильных дорог.

Глава 5. Выводы и предложения.

Глава 6. Список используемой литературы.

Глава 1. Введение:

1.1 Краткая характеристика предприятия.

Предприятие “Инстройсервис” представляет собой акционерное общество закрытого типа и ведёт свою деятельность на основе закона РФ об акционерных обществах закрытого типа №14 ФЗ от 08.02.1998г. Общество является юридическим лицом и действует на основе Устава и Учредительного договора, имеет собственное имущество, самостоятельный баланс и расчетный счет.

Учредители несут ответственность по обязательствам АОЗТ ”Инстройсервис” в размере Уставного капитала, создаваемого за счет средств Учредителей и составляющем на момент образования 100000 рублей вносимого долями по 33300 рублей каждым Учредителем.

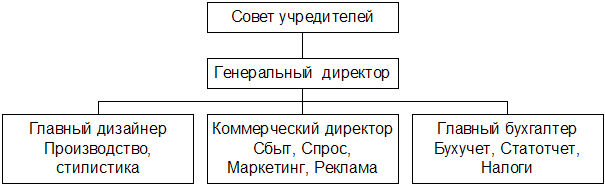

Высшим органом управления АОЗТ “Инстройсервис” является Совет Учредителей, каждый учредитель имеет один голос независимо от размера вклада в Уставной Фонд.

К исключительной компетенции Совета Учредителей относятся вопросы определения основных направлений социального и производственного развития, утверждение планов и отчетов об их выполнении.

После внесения обязательных платежей прибыль подлежит распределению между учредителями.

Руководство деятельностью предприятия ведет Генеральный директор, принимаемый по контракту Советом Учредителей. Он самостоятельно решает вопросы деятельности предприятия, осуществляет прием и увольнение работников.

Генеральный директор несет материальную и административную ответственность за достоверность данных бухгалтерского и статистического отчетов.

В соответствии с рыночной производственной ориентацией фирмы Генеральный директор назначает коммерческого директора, ведущего вопросы сбыта, маркетинга и рекламы продукции. Главный бухгалтер ведет деятельность по составлению документальных отчетов предприятия. Главный дизайнер ведет руководство деятельностью участка по выпуску керамико-фарфоровой продукции.

Основной формой осуществления полномочий трудового коллектива является общее собрание, решающее вопросы заключения коллективного договора и порядка предоставления социальных льгот работникам АОЗТ “Инстройсервис” из фондов трудового коллектива.

|

Организационный план определяет основные направления кадровой политики:

1.Планирование кадровой политики направлено на привлечение высококлассных специалистов.

2.Отбор работников производится на основе испытательного срока, и выполнения вступительной работы.

3.Обучение строится на повышении профессионального уровня без отрыва от производства на основе семинарских занятий.

4. Поощрения включают как материальные выплаты, так и мероприятия морального характера.

Производственный процесс, применяемый на предприятии “Инстройсервис” носит тип единичного производства, что характеризуется небольшим объемом выпуска, а также малой повторяемостью. При этом производственный процесс осуществляется на различном универсальном оборудовании с применением большой доли ручного труда.

Производственный процесс изготовления керамико-фарфоровой продукции состоит из трех стадий: подготовительной, обрабатывающей, заключительной. Подготовительная стадия механизирована и включает такие операции: помол, сушка материа лов, развес компонентов и смешивание.

На обрабатывающей стадии производственного процесса изделие приобретает законченную форму и подвергается термообработки.

Заключительная стадия подразумевает нанесение защитных и декоративных покрытий.

Производственный процесс керамико-фарфоровой продукции характеризуется большими затратами времени на естественные процессы, связанные со временем охлаждения изделии и временем на изготовление форм для литья, инструментов, пресс штампов.

Производственный процесс экологически чистый, что вызвано применением в качестве технологического топлива природного газа и электроэнергии, экологически безопасного сырья и материалов. В результате применения совершенного оборудования и технологического процесса ни каких вредных выбросов, ни в атмосферу, ни в виде промышленных стоков не производится.

Производственный процесс связан с большим выделением тепла в атмосферу и в окружающую производственную сферу, что связано с такими операциями как сушка и отжиг.

Под офис арендуется отдельная комната общей площадью 20 м2, включая мебель. Арендная плата за офис составляет 1500 руб. в месяц.

Арендная плата за производственный участок устанавливается администрацией района в размере 11344 руб. в месяц с отдельной оплатой коммунальных услуг и энергии и рассчитывается на основе формулы:

![]() , где

, где

Зmin.. минимальная заработная плата

Кпр... коэффициент приведения = 0,041

Кразн. коэффициент размещения, для первого этажа = 1,2

Кбл... коэффициент благоустройства помещения = 1,4

Ктер.. коэффициент территориальности = 1

П..... количество арендуемой площади, м2

К недостатку занимаемой площади следует отнести отсутствие складского помещения в должном размере, поэтому основной запас необходимого сырья хранится у Генерального директора дома в подсобном помещении. В целом же помещение участка удовлетворяет требованиям организации производственного процесса. Его достоинством является возможность осуществления процесса обжига и сушки изделия в печах. Для организации процесса производства требуются дополнительные затраты на покупку оборудования и других основных производственных фондов.

| №пп | Наименование | К-во | Цена за единицу, руб. | Всего, руб. | Производитель | Срок исполнения (дней) |

| 1. | Строительно-монтажные работы | 4 | 62675 | БМНУ | 60 | |

| 2. | Печь муфельная | 4 | 21000 | 84000 | Продмаш | 60 |

| 3. | Шаровая мельница | 2 | 3000 | 6000 | Продмаш | 14 |

| 4. | Сушильный барабан | 2 | 2000 | 4000 | Продмаш | 14 |

| 5. | Весовой питатель | 2 | 6500 | 13000 | Продмаш | 14 |

| 6. | Смеситель СМК-125 | 2 | 2563 | 5126 | СИТО | 20 |

| 7. | Сушилка НЦ-12 | 1 | 6250 | 6250 | НИИТМ | 30 |

| 8. | Центробежный распылитель глазури | 1 | 14875 | 14875 | СИТО | 30 |

| 9. | Штампы, пресс-формы | 8 | 5000 | 40000 | НИИТМ | 45 |

| 10. | Автомобиль ГАЗель | 1 | 8000 | 8000 | Авто ВАЗ | |

| Итого: | 243926 |

Исходя из стратегии маркетинга, все приобретаемое оборудование носит универсальный характер. Необходимое оборудование заказывается на Ростовских заводах “СИТО”, “Продмаш”, “НИИТМ”.

Предприятие ИНСТРОЙСЕРВИС имеет основные производственные фонды на сумму 243926 руб. Стоимость оборудования составляет 73,1% от стоимости основных фондов. Потребность в используемом оборудовании определяется исходя из его производительности и нужд технологического процесса.

Производительность и мощность необходимого оборудования.

| № пп | Наименование | Кол-во штук | Производит. Единицы в час | Годовой фонд Эффек. Рабочего Времени, час. | Мощность Годовая, м. |

|

|

| n | Пр | Фэф | n*Пр*Фэф |

| 1 | Шаровая мельница, кг | 2 | 50 | 3770 | 377000 |

| 2 | Сушильный барабан, кг | 2 | 40 | 3770 | 301600 |

| 3 | Весовой питатель, кг | 2 | 23,5 | 3770 | 177190 |

| 4 | Смеситель СМК-125, кг | 2 | 17,5 | 3770 | 131950 |

| 5 | СушилкаНЦ-12, м2 | 1 | 15 | 3770 | 56550 |

| 6 | Центробежный распылитель глазури | 1 | 32 | 3770 | 120640 |

| 7 | Штампы с пресс формами, ед. | 8 | 10 | 3770 | 301600 |

| 8 | Печь муфельная для обжига и сушки, м2 | 4 | 22,5 | 3770 | 339300 |

В соответствии с заключенными договорами первая партия продукции предприятия «Инстройсервис» будет выпущена на 194500 руб. в марте-апреле 1998 года.

| № пп | Наименование | К-во Шт. | Цена за ед., руб. | Всего, Руб. | Вес ед. Изделия, кг. | Всего | |

| Чистый вес, кг. | Необходимость сырья, кг. | ||||||

|

|

| В | Ц | В * Ц | Р | В * Р | В * Р * 1,4 |

| 1 | Плитка каменная (500*500) 3 комплекта каминов | 432 | 93,75 | 40500 | 5 | 2160 | 3024 |

| 2 | Медали, монеты, Сувениры. | 2000 | 10,5 | 21000 | 0,2 | 400 | 560 |

| 3 | Кувшин фарфоровый | 20 | 700 | 14000 | 1,2 | 24 | 33,6 |

| 4 | Амфора керамическая | 180 | 42,5 | 7650 | 0,9 | 162 | 226,8 |

| 5 | Полотно керамическое 2 Комплекта Из составных Частей. | 12 | 1975 | 23700 | 38 | 456 | 638,4 |

| 6 | Часы солнечные 7 компл. Из составных частей, кв.м | 28 | 2687,5 | 75250 | 33,75 | 945 | 1323 |

| 7 | Фонтан офисный | 2 | 6200 | 12400 | 160 | 320 | 448 |

| Итого: | 194500 | 4467 | 6253,8 | ||||

![]() , где

, где

![]() где

где ![]() где:

где:

![]()

При установленной на фирме 6-ти дневной недели (работа через день), односменной работе продолжительностью 13 часов Фзф составит 3770 часов за год, за март-апрель — 628 часов.

![]()

![]()

Отсюда за март-апрель: ![]()

Зная, что для индивидуального производства:

![]() где

где

![]() в год

в год

![]()

![]() в год

в год

![]()

![]() в год

в год

![]()

Отсюда, мощность предприятия «Инстройсервис» определяется мощностью оборудования по переработке сырья и позволяет при непрерывной работе агрегатов переработать в год 987,74 тн сырья и произвести плитки общей площадью поверхности 516490 м2.

Избыточная мощность оборудования фирмы объясняется тем, что оборудование меньшей производительности в нашей стране не выпускается, а также тем, что размер партии заказа, типоразмеры и вес изделий зависят от заказчика, поэтому необходимо иметь известный резерв мощности оборудования.

Для выпуска 1-ой партии продукции потребуется для нужд производства сырья и материалов на сумму 6943189 руб. в количестве 6253,8 кг.

1.2 Права и обязаности главного бухгалтера.

1.3 Общее понятие бухгалтерского учета.

1. Бухгалтерский учет, его объекты " основные задачи

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации н обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошно го, непрерывного и документального учета всех хозяйственных операции.

2 Объектами бухгалтерского учета являются имущество организации, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности.

3 Основными задачами бухгалтерского учета являются: формирование полной и достоверной информации о деятельности организаций и ее имущественном положении необходимой внутренним пользователям бухгалтерской отчетности руководителям, учредителям, участникам и собственникам имущества организации, а также внешним - инвесторам, кредиторам и другим пользователям бухгалтерской отчетности:

- обеспечение информацией необходимой внутренним н внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операции и их целесообразностью, наличием и движением имущества и обязательств с использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами:

- предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

Похожие работы

... количество, сорт, стоимость (по данным учета), дату принятия груза на хранение, место хранения, номера и даты документов. § 8. Корреспонденции счетов по операциям учета готовой продукции и ее реализации № пп Операции Корреспондирующие счета Дебет Кредит 1. Оприходована готовая продукция 40 20, 23, 29 2. Оприходованы ...

... 19 «НДС по приобретенным ценностям». Теперь передача товаров из оптовой торговли в розничную отразится лишь записями в аналитическом учете по счету 41. В результате совершенствования бухгалтерского учета при реализации готовой продукции и расчетов с покупателями и заказчиками уточняется порядок ведения книги покупок и книги продаж в розничной торговле. Если раньше счета-фактуры поставщиков ...

... капитала. Также рекомендуется производить плановые расчеты потребности готовой продукции и товаров на рынке сбыта на основе анализа спроса и предложения на товар и в будущем не производить большие запасы продукции и товаров на складах. 2. По организации учета готовой продукции. Учет организован в соответствии с законодательством РК учетной политикой, типовым планом счетов, стандартами ...

... оценивает систему внутреннего контроля, бухгалтерского учета, проводит оценку аудиторского риска и устанавливает приемлемый уровень существенности. Аудитор начинает планировать аудит учет отгрузки и реализации готовой продукции до написания письма-обязательства и до заключения договора с экономическим субъектом о проведении аудита. Планирование, являясь начальным этапом проведения аудита, ...

0 комментариев