Понятия, используемые в настоящем федеральном законе

Состав бухгалтерской отчетности

Ответственность за организацию хранения учетных документов, регистров бухгалтерского учета и бухгалтерской отчетности несет руководитель организации

Виды анализа, значение анализа

Руб

Плата за землю

Налог на добавленную стоимость

Налог на имущество предприятий

Налог на пользователей автомобильных дорог

Навигация

Налог на пользователей автомобильных дорог

Готовая продукция, ее учет и реализация

125379

знаков

13

таблиц

1

изображение

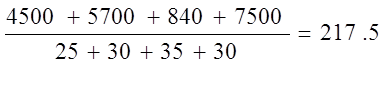

4.5. Налог на пользователей автомобильных дорог.

А. Исчисление, уплата и учет налогов в дорожные фонды.

Плательщики налога — предприятия, организации, учреждения, являющиеся юридическими лицами по законодательству Российской Федерации, включая созданные на территории Российской Федерации предприятия с иностранными инвестициями, международные объединения и организации, осуществляющие предпринимательскую деятельность через постоянные представительства, иностранные юридические лица; филиалы и другие аналогичные подразделения предприятий, организаций и учреждений, имеющие отдельный баланс и расчетный счет.

Филиалы и другие аналогичные подразделения предприятий, организаций и учреждений, имеющие отдельный баланс и расчетный счет, уплачивают налог на пользователей автомобильных дорог по месту своего нахождения и несут ответственность за неуплату налога.

Объект налогообложения — выручка, полученная от реализации продукции (работ, услуг), и сумма разницы между продажной и покупной ценами товаров, реализованных в результате заготовительной, снабженческо-сбытовой и торговой деятельности. Существенно объект налогообложения изменился с 4 марта 1997 года, до указанной даты предприятия торговли исчисляли налог от товарооборота.

В частности, для предприятий общественного питания до 4 марта 1997 г (даты введения в действие Федерального закона от 26 февраля 1997 г. № 29-ФЗ «О федеральном бюджете на 1997 год") налог на пользователей автомобильных дорог уплачивается от суммы реализации продукции, выполняемых работ и предоставляемых услуг по ставке 0,4 процента и от оборота для торгующих, заготовительных и снабженческо-сбытовых организаций по ставке 0,03 процента (если иные ставки не были установлены органами законодательной (представительной) власти субъектов Российской Федерации).

Организации общественного питания налог на пользователей автомобильных дорог исчисляли от розничного товарооборота, а в случае реализации продукции собственного производства на сторону, то есть через торговые точки (магазины), не принадлежащие данному предприятию, налог уплачивался от выручки от реализации указанной продукции, которая при этом исключалась из общего товарооборота.

Согласно вышеназванному Федеральному закону с 4 марта 1997 г. налог на пользователей автомобильных дорог уплачивается по ставке 2,6 процента от выручки, полученной от реализации продукции (работ, услуг), и по ставке 2,5 процента от суммы разницы между продажной и покупной ценами товаров реализованных в результате заготовительной, снабженческо-сбытовой и торговой деятельности (если ставка налога исчисляемого в территориальный дорожный фонд, не установлена органами законодательной (представительной) власти субъектов Российской Федерации).

С указанной даты показатель товарооборота не является объектом обложения налогом на пользователей автомобильных дорог, а также отменена дифференциация ставки налога по видам деятельности. Спецификой предприятий общественного питания является ведение как производственной, так и торговой деятельности.

Налог на пользователей автомобильных дорог исчисляется отдельно по каждому виду деятельности.

В частности, необходимо учитывать, что деятельность организации по приобретению сырья и материалов и реализации готовой продукции (изделий), произведенной из этого сырья и материалов, относится к производственной и подлежит налогообложению в общеустановленном порядке.

Глава 5. Выводы и предложения:

Предприятие АОЗТ “Инстройсервис” в целом не плохое предприятие, которое использует труд квалифицирован ных работников, которые имеют среднюю заработную плату выше минимального прожиточного минимума.

Постоянно совершенствует свои технологические процес сы. Ищет рынки сбыта и источники сырья. Вследствие того, что готовая продукция на складе залеживается, не имеет сбыта, предприятие “лихорадит”.

Рекомендуется наладить выпуск наиболее эффективных видов продукции, пользующихся постоянным спросом на рынках сбыта. Заключать договора на поставку и сбыт продукции. Задействовать рабочих во время “межсезонья” на работах по производству строительной продукции т.к. производственные мощности, наличие оборудования и кадры позволяют это. Предприятие планирует ремонт производственных цехов, поэтому рекомендуется подготавливать уже будущие “рабочие места”, для того, чтобы они прошли сертификационную проверку по стандартам РФ.

Рекомендуется экономисту составить план по “растовариванию” склада, а менеджеру – заключить договора на реализацию продукции с целью пополнения собственных оборотных средств.

Создавая точный график производства и реализации продукции, взаимосвязанный по начислению и платежу налогов, ликвидации дебиторско-кредиторской задолженности предприятия, что позволяет работать без кредитов, а это в свою очередь поможет снизить себестоимость продукции, и следовательно цены на продукцию.

Все это даст дополнительную прибыль, фонды, повысит социальный статус работников и поднимет имидж предприятия. А также даст возможность покупателям приобретать недорогую и качественную продукцию российского производителя, т.к. продукция данного предприятия не уступает по дизайну и качеству иностранной.

Глава 6. Список используемой литературы:

1.“Методика финансового анализа” А.Д. Шеремет Р.С. Сайфулин г. Москва ИНФРА-М 1995 год.

2. “Основы финансового менеджмента” И.Т. Балабанов

г. Москва ”Финансы и статистика” 1995 год.

3. “Налоги и налогообложение” Н.В. Миляков

г. Москва ИНФРА-М 1999 год.

4. “Бизнес-план” А. Пелих г. Москва 1996 год.

5. ”Бухгалтерская отчетность” г. Москва 1997год. Н.В.Миляков

Похожие работы

... количество, сорт, стоимость (по данным учета), дату принятия груза на хранение, место хранения, номера и даты документов. § 8. Корреспонденции счетов по операциям учета готовой продукции и ее реализации № пп Операции Корреспондирующие счета Дебет Кредит 1. Оприходована готовая продукция 40 20, 23, 29 2. Оприходованы ...

... 19 «НДС по приобретенным ценностям». Теперь передача товаров из оптовой торговли в розничную отразится лишь записями в аналитическом учете по счету 41. В результате совершенствования бухгалтерского учета при реализации готовой продукции и расчетов с покупателями и заказчиками уточняется порядок ведения книги покупок и книги продаж в розничной торговле. Если раньше счета-фактуры поставщиков ...

... капитала. Также рекомендуется производить плановые расчеты потребности готовой продукции и товаров на рынке сбыта на основе анализа спроса и предложения на товар и в будущем не производить большие запасы продукции и товаров на складах. 2. По организации учета готовой продукции. Учет организован в соответствии с законодательством РК учетной политикой, типовым планом счетов, стандартами ...

... оценивает систему внутреннего контроля, бухгалтерского учета, проводит оценку аудиторского риска и устанавливает приемлемый уровень существенности. Аудитор начинает планировать аудит учет отгрузки и реализации готовой продукции до написания письма-обязательства и до заключения договора с экономическим субъектом о проведении аудита. Планирование, являясь начальным этапом проведения аудита, ...

0 комментариев