Загальна

характеристика

КП фабрики

“Лучанка”

Аналіз

чисельності

та руху робочої

сили

Аналіз

рентабельності

Аналіз

дебіторської

та кредиторської

заборгованості

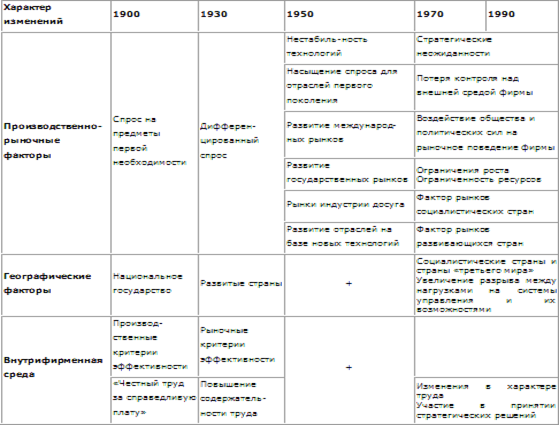

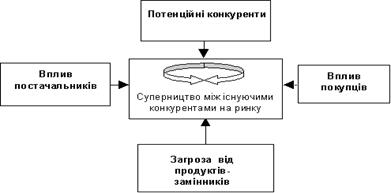

Аналіз

зовнішнього

середовища

Природні

— наявність

ресурсів, ступінь

освоєння ресурсів.

Використання

ресурсів освоєно

на високому

рівні. Ресурсів

достатньо для

виробничого

процесу

Аналіз

умов праці,

забезпечення

працівників

засобами

індивідуального

захисту, фінансування

заходів по

охороні праці

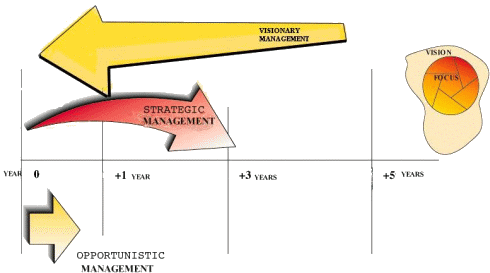

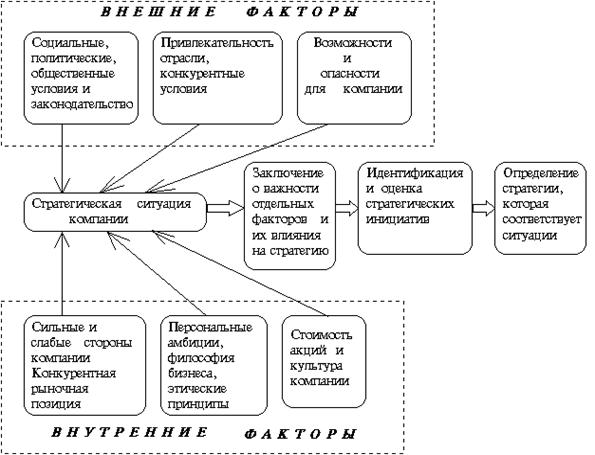

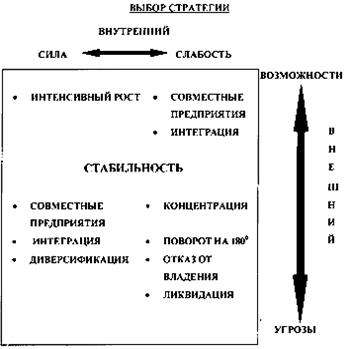

Вибір

стратегічного

шляху розвитку

підприємства

Потрібно знайти

суми грошових

потоків за

(1.1)

Визначення

величини грошового

потоку за роками

Потрібно знайти

суми грошових

потоків

Потрібно знайти

суми грошових

потоків

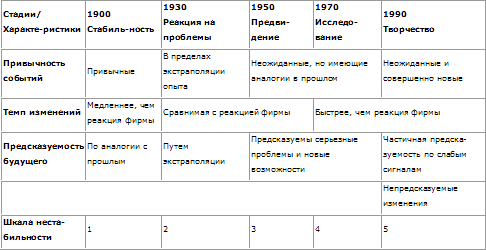

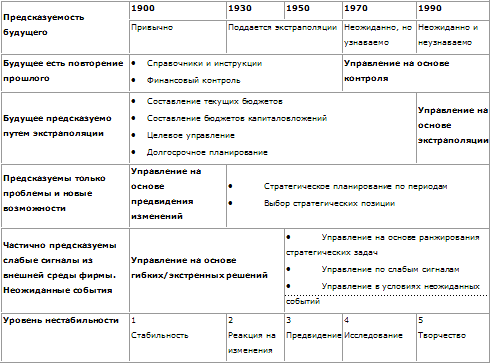

Суть, значення

та основні

поняття стратегічного

управління

Процес

стратегічного

управління

Стратегічні

альтернативи

розвитку

підприємницьких

структур

Навигация

Загальна характеристика КП фабрики “Лучанка”

Стратегическое управление (укр)

156566

знаков

40

таблиц

0

изображений

2.1. Загальна характеристика КП фабрики “Лучанка”

Аналітичні аспекти стратегічного управління розглянуті на прикладі Колективного підприємства фабрики “Лучанка”.

Підприємство створене у 1966 році і розміщене в приміщеннях старого млина. Підприємство створене у вигляді “Горпромкомбінату”. У 1992 році підприємство було реорганізовано і створено Орендне підприємство фабрика “Лучанка”. У 1994 році підприємство приватизоване за приватизаційні майнові сертифікати і утворилось Колективне підприємство фабрика “Лучанка”.

Колективне підприємство фабрика “Лучанка” засноване відповідно до наказу № 1546 від 28.03.94 року Фондом державного майна України в процесі корпоратизації на базі Орендного підприємства фабрика “Лучанка”.

КП фабрика "Лучанка" створене і діє на підставі статуту, що містить відомості про найменування та місцезнаходження, мету створення та предмет діяльності, засновника та його повноваження і права, юридичний статус підприємства, майно та джерела його утворення тощо.

КП фабрика “Лучанка” в даний час виготовляє такі види продукції:

брюки;

сукні;

спідниці;

постільна білизна;

швейні вироби для дітей.

КП фабрика “Лучанка” випускає продукцію легкої промисловості і працює на основі давальницької сировини. Підприємство заключає контракт з фірмою клієнтом, згідно з яким клієнт зобов’язується безкоштовно надати підприємству всі матеріали для виготовлення продукції зазначеного асортименту. В свою чергу КП фабрика “Лучанка” зобов’язується виготовити продукцію відповідної якості і в заданий строк. Оплата проводиться після відвантаження товару клієнту, за передбаченими в контракті розцінками на одиницю продукції без врахування вартості сировини і матеріалів.

В основному КП фабрика "Лучанка” співпрацює з іноземними фірмами. Три роки підряд клієнтами є французькі фірми “Essam” i “Ruco”. У 1998 році також були фірми “Hezzenmode GMbH” (Німеччина), “Grasia” (Польща) і чернівецька АТ “Трембіта”; у 1999 році – “Hortex Indastri”(Франція), “Delia” (Польща); у 1998 році бельгійські компанії “Patric Breal”, “Confection-du-Mouscron” і АТЗТ “Черкаський шовковий комбінат”.

Найвищим органом управління підприємством є Загальні збори співвласників, в яких приймають участь всі співвласники. На загальних зборах обговорюються всі основні питання діяльності підприємства. Виконавчим органом є Правління, роботою якого керує Голова Правління. Для контролю за господарською діяльністю підприємства створена ревізійна комісія.

На підприємстві існують три цехи, серед них:

1. Підготовчо-розкрійний. Основними завданнями цього цеху є прийом матеріалів зі складу, підготовка їх до крою, вирізання деталей крою та комплектування крою.

2. Пошивочний цех, в функції якого входить пошиття готової продукції з деталей крою, він складається з чотирьох швейних дільниць.

3. Експериментальний цех, що займається проектуванням нових виробів та розробкою оптимальних норм і нормативів для пошиття продукції.

Місія КП фабрика “Лучанка” сформульована вищим керівництвом у наступній формі:

“Задоволення потреб споживачів у текстильних виробах найвищої якості та за доступною ціною на рівні європейських стандартів”.

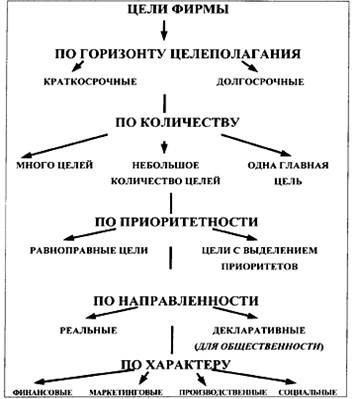

Згідно класифікації видів стратегії організації для КП фабрика “Лучанка” справедливі такі визначення:

У відповідності з обраним видом діяльності – виробництво товарів.

В залежності від охоплення ринку – політика диверсифікації: освоєння виробництва нових товарів, товарних ринків, розширення діяльності підприємства (за останній час у виробництво введено нові види брюків, спідниць, ведеться робота по визначенню можливостей випуску нових суконь).

В залежності від стану життєвого циклу організації – комплексне поєднання стратегії обмеженого росту – підприємство довго працює на ринку, завоювало певний позитивний імідж; та стратегії росту – випуск диверсифікованої продукції.

Політика КП фабрика “Лучанка” активна – освоюється випуск нових товарів, підприємство здатне захистити своє положення на ринку, випереджаючи при цьому конкурентів.

В сучасних умовах головним завданням економічного аналізу господарської діяльності підприємств і організацій на сучасному етапі є: всебічна об'єктивна оцінка здійснення ними виробничо-фінансової програми з позиції ефективності виробництва; визначення рівня використання основних фондів, виробничих потужностей, трудових, матеріальних і фінансових ресурсів; виявлення і впровадження передового досвіду; оцінка виявлених резервів виробництва і розробка заходів по їх впровадженню; підготовка і прийняття управлінських рішень.

Основні показники господарської діяльності КП фабрика “Лучанка” відображені у таблиці 2.1.

Таблиця 2.1

Основні показники господарської діяльності

КП фабрики “Лучанка”

Показники | Роки | Відхилення | |||||

| 1999 | 2000 | 2001 | від 1999 року | від 2000 року | |||

| тис. грн. | % | тис. грн. | % | ||||

| 1. Обсяг виробництва продукції, тис. грн. | 548,6 | 838,0 | 828,7 | 289,4 | 52,8 | -9,3 | -1,1 |

| 2. Виручка від реалізації продукції, тис. грн. | 627,7 | 952,0 | 997,3 | 324,3 | 51,7 | 45,3 | 4,8 |

| 3. Собівартість реалізованої продукції, тис. грн. | 581,0 | 669,0 | 780,1 | 88,0 | 15,1 | 111,1 | 16,6 |

| 4. Фонд заробітної плати, тис. грн. | 255,5 | 406,6 | 433,3 | 151,1 | 59,1 | 26,7 | 6,6 |

| 5. Середньооблікова чисельність працівників, чол. | 214 | 221 | 213 | 7 | 3,3 | -8 | -3,6 |

| 6. Вартість основних фондів, тис. грн. | 1105,0 | 1105,0 | 1196,1 | 0 | 0 | 91,1 | 8,2 |

| 7. Дебіторська заборгованість, тис. грн. | 99,6 | 211,6 | 92,9 | 112,0 | 112,4 | -118,7 | -56,1 |

| 8. Кредиторська заборгованість, тис. грн. | 25,0 | 66,1 | 44,0 | 41,1 | 164,4 | -22,1 | -33,4 |

| 9. Балансовий прибуток, тис. грн. | 27,3 | 72,7 | 6,3 | 45,4 | 166,3 | -66,4 | -91,3 |

За цією таблицею можна прослідкувати динаміку показників за 3 роки діяльності підприємства.

У 1999 році було вироблено продукції на суму 548,6 тис. грн., а у 2000 році — 838 тис. грн.. Це свідчить про те, що виробництво продукції збільшилось на 289,4 тис. грн., що склало ріст 52,8%. Збільшилась також і загальна собівартість виготовлення продукції на 324,3 тис. грн. (51,7%) з 627,7 тис. грн. у 1999 році, до 952 тис. грн. у 2000 році.

Виручка від реалізації продукції збільшилась. Якщо у 1999 році виручка становила 581 тис. грн., то у 2000 році — 669 тис. грн., збільшення склало 88,0 тис. грн. (15,1%). За рахунок збільшення собівартості і збільшення виручки підприємство отримало збільшення прибутку у 2000 році в розмірі 45,4 тис.грн.. У 2000 році вартість основних фондів не змінилась в порівнянні з 1999 роком і становила 1105,0 тис. грн.. Також збільшилась дебіторська та кредиторська заборгованість. Дебіторська заборгованість у 1999 році становила 99,6 тис. грн., а у 2000 році — 211,6 тис. грн., тому збільшення становить 112,0 тис. грн. (112,4%).

Кредиторська заборгованість збільшилась на 41,1 тис. грн. (164,4%). У 1999 році вона становила 25,0 тис. грн., а у 2000 році — 66,1 тис. грн.. Середньооблікова чисельність працівників збільшилася на 7 чоловік, у 1999 році вона становила 214 чоловік, а у 2000 році – 221 чоловік, тобто чисельність збільшилась на 3,3%. Фонд заробітної плати у 1999 році склав 255,5 тис. грн., а у 2000 році — 406,6 тис. грн.. Фонд заробітної плати збільшився на 151,1 тис. грн. (59,1%).

У 2001 році, в порівнянні з 2000 роком, спостерігалось зменшення обсягів виробництва на 1,1 % (9,3 тис. грн.). Виручка від реалізації продукції збільшилася на 45,3 тис. грн. (4,8%) з 952,0 тис. грн. у 2000 році до 997,3 тис. грн. у 2001 році. Собівартість реалізованої продукції збільшилась на 111,1 тис. грн. (16,6%), у 2000 році собівартість реалізованої продукції становила 669,0 тис. грн., а у 2001 році — 780,1 тис. грн..

За даних показників балансовий прибуток підприємства у 2000 році склав 72,7 тис. грн., а у 2001 році — 6,3 тис. грн., тобто балансовий прибуток зменшився на 66,4 тис. грн. (91,3%).

Вартість основних фондів збільшилася на 91,1 тис. грн. (8,2%) у 2000 році вона становила 1105,0 тис. грн., а у 2001 році — 1196,1 тис. грн.. Дебіторська заборгованість різко зменшилася на 56,1% (118,7 тис. грн.). Кредиторська заборгованість зменшилася на 33,4% (22,1 тис. грн.) і склала 44,0 тис. грн. у 2001 році у порівнянні з 66,1 тис. грн. у 2000 році.

За 2001 рік кількість працівників зменшилася на 3,6% (8 працівників) з 221 до 213 чоловік. Фонд заробітної плати збільшився на 6,6% (26,7 тис. грн.), він становив у 2000 році 406,6 тис. грн., а у 2001 році — 433,3 тис.грн..

2.2. Стратегічний аналіз діяльності

2.2.1. Аналіз структури та використання основних фондів

Від оснащеності підприємства основними засобами й ефективного їх використання, передусім від ефективного використання основних виробничих засобів, вирішальною мірою залежить обсяг виробництва товарів і послуг та пов’язані з ним кінцеві результати діяльності підприємства.

Основні фонди – це вартісний вираз засобів праці.

Засоби праці – це сукупність всіх матеріальних елементів, що приймають участь в процесі виготовлення продукції і в свою чергу поділяються:

- засоби праці;

- предмети праці.

Існує така класифікація основних фондів:

1. Будинки, споруди та передавальні пристрої;

2. Машини та обладнання;

3. Транспортні засоби.

Зробивши порівняльний аналіз структури використання основних фондів за 1999 – 2001 роки, можна зробити висновок.

У 1999 році первісна вартість будівель, споруд та передавальних пристроїв становила 930 тис. грн., а залишкова — 451 тис. грн., тобто відбувся знос будівель споруд та передавальних пристроїв на 479 тис. грн.. У 2000 році первісна вартість будівель, споруд та передавальних пристроїв становила 962,1 тис. грн., а залишкова — 576,9 тис. грн., тобто відбувся знос будівель споруд та передавальних пристроїв на 385,2 тис. грн.. У 2001 році первісна вартість будівель, споруд та передавальних пристроїв становила 776 тис. грн., а залишкова — 445 тис. грн., тобто відбувся знос будівель споруд та передавальних пристроїв на 331 тис. грн.. Отже, відбулося збільшення залишкової вартості будівель споруд та передавальних пристроїв 2000 року порівняно з 1999 роком на 125,9 тис. грн. (27,9%). А у 2001 році порівняно з 2000 роком відбулося зменшення на 131,9 тис. грн. (22,9%).

У 1999 році залишкова вартість машин та обладнання становила 86,3 тис. грн., у 2000 році — 43,0 тис. грн., а у 2001 році — 138,0 тис. грн.. Отже, відбулося зменшення у 2000 році порівняно з 1999 роком на 43,3 тис. грн. (50,2%). А у 2001 році порівняно з 2000 роком відбулося збільшення на 95,0 тис. грн. (220,9%).

Вартість транспортних засобів зменшилася у 2000 році порівняно з 1999 роком на 1,9 тис. грн. (19,0%), а у 2001 році в порівнянні з 2000 роком збільшилася на 13,4 тис. грн. (165,4%). Тобто транспортні засоби у 1999 році по залишковій вартості становили 10,0 тис. грн., у 2000 році — 8,1 тис. грн., а у 2001 році — 21,5 тис. грн..

Отже, основні фонди у 2000 році у порівнянні з 1999 роком збільшилися на 80,7 тис. грн. (14,7%), а у 2001 році порівняно з 2000 роком відбулося зменшення на 23,5 тис. грн. (3,7%). Знос основних фондів у 1999 році становив 557,7 тис. грн., у 2000 році — 628,0 тис. грн., а у 2001 році — 441,5 тис. грн..

Похожие работы

... , следование которым позволяет организации постоянно добиваться своих целей. В дополнение к потенциалу, обеспечивающему будущее функционирование организации, другим конечным продуктом стратегического управления являются её структура и изменения, обеспечивающие чувствительность к изменениям во внешних условиях. В предпринимательской фирме это требует наличия управленческой способности замечать и ...

... реклами. 2. В розділі 2 відображені результати проведеного аналізу рекламної діяльності та якості роботи служби маркетингу в рекламному агентстві ТОВ “Україна-АРТ” у 2004 –2006 роках. Діяльність відділу маркетингу заснована на наступних ключових факторах забезпечення конкурентних переваг підприємства на ринку реклами: а) Основні переваги розміщення реклами в автобусах: -Диференціація цільової ...

... функций подразделениями компании, которые структурно не входят в состав департамента маркетинга. На них же возложена задача периодической ревизии организации системы маркетинговой деятельности на предприятии. Группа маркетинговых исследований отвечает за планирование, организацию, сбор информации и обработку результатов маркетинговых исследований, проводимых департаментом маркетинга. При этом, ...

... «КЗТС» и благополучие его работников. Расчет эффективности от внедрения предложенных мероприятий проведен экспертным методом и представлен в подразделе 3.3 3.2. Разработка и внедрение компьютерной информационной системы на предприятии как фактор долговременных конкурентных преимуществ. Стратегическое планирование - это широкомасштабный план для достижения предприятием поставленных целей ...

0 комментариев