Загальна

характеристика

КП фабрики

“Лучанка”

Аналіз

чисельності

та руху робочої

сили

Аналіз

рентабельності

Аналіз

дебіторської

та кредиторської

заборгованості

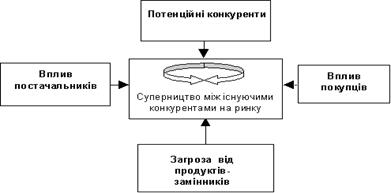

Аналіз

зовнішнього

середовища

Природні

— наявність

ресурсів, ступінь

освоєння ресурсів.

Використання

ресурсів освоєно

на високому

рівні. Ресурсів

достатньо для

виробничого

процесу

Аналіз

умов праці,

забезпечення

працівників

засобами

індивідуального

захисту, фінансування

заходів по

охороні праці

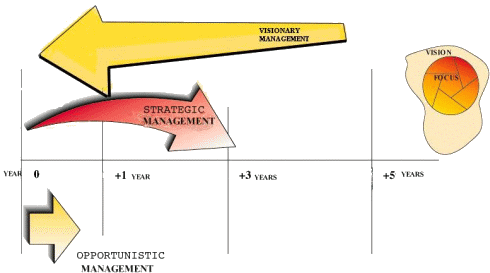

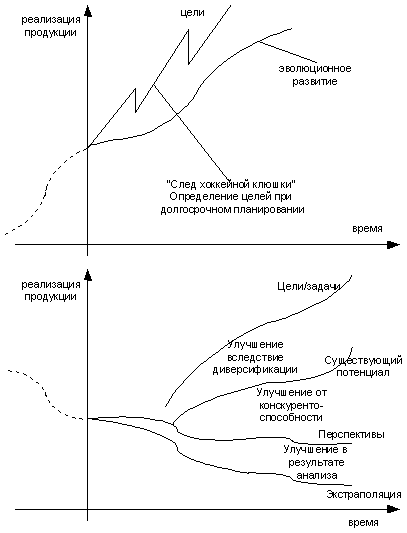

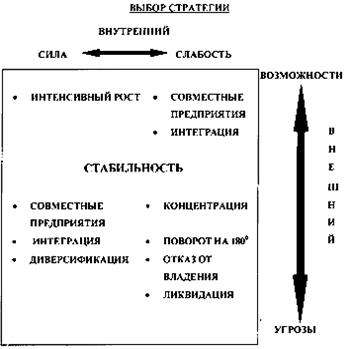

Вибір

стратегічного

шляху розвитку

підприємства

Потрібно знайти

суми грошових

потоків за

(1.1)

Визначення

величини грошового

потоку за роками

Потрібно знайти

суми грошових

потоків

Потрібно знайти

суми грошових

потоків

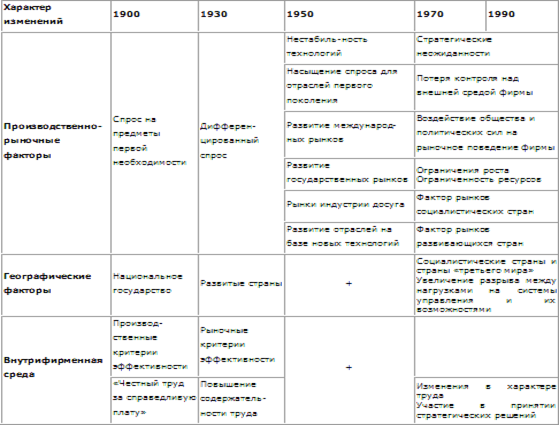

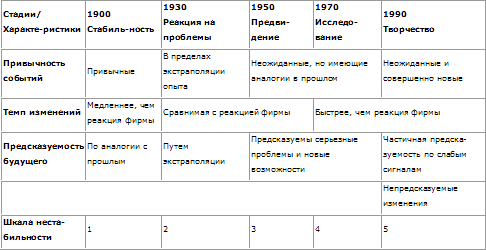

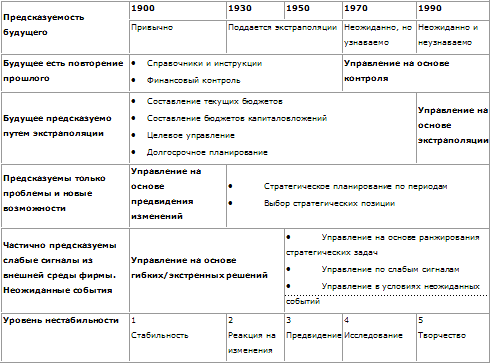

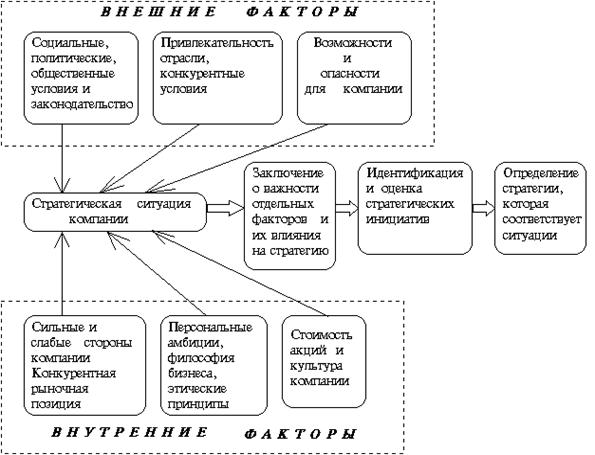

Суть, значення

та основні

поняття стратегічного

управління

Процес

стратегічного

управління

Стратегічні

альтернативи

розвитку

підприємницьких

структур

Навигация

Аналіз рентабельності

Стратегическое управление (укр)

156566

знаков

40

таблиц

0

изображений

2.2.5. Аналіз рентабельності

Рентабельність, це показник який залежить від прибутку і собівартості. Тому для аналізу рентабельності складаємо таблицю 2.5.

Рентабельність продукції у 2000 році порівняно з 1999 роком збільшилась на 6,2% (що становить 131,3%), тобто у 1999 році рентабельність продукції становила 4,7%, а у 2000 році – 10,9%. Рентабельність продукції у 2001 році становила 0,8%, тобто порівнявши 2001 і 2000 роки рентабельність продукції зменшилась на 10,1% (що становить 92,6%).

Рентабельність підприємства у 2000 році порівняно з 1999 роком збільшилась на 6,3% (що становить 78,6%), тобто у 1999 році рентабельність продаж становила 8,1%, а у 2000 році – 14,4%. Рентабельність підприємства у 2001 році становила 1,1%, тобто порівнявши 2001 і 2000 роки рентабельність підприємства зменшилась на 13,3% (що становить 92,1%).

Таблиця 2.5

Аналіз рентабельності КП фабрики “Лучанка”

Показники | Роки | Відхилення | |||||

| 1999 | 2000 | 2001 | від 1999 року | від 2000 року | |||

| тис. грн. | % | тис. грн. | % | ||||

| 1.Собівартість реалізованої продукції, тис.грн. | 581,0 | 669,0 | 780,1 | 88,0 | 15,1 | 111,1 | 16,6 |

| 2.Прибуток від реалізації, тис.грн. | 27,3 | 72,7 | 6,3 | 45,4 | 166,3 | -66,4 | -91,3 |

| 3. Основні фонди, тис. грн. | 547,3 | 628,0 | 604,5 | 80,7 | 14,7 | -23,5 | -3,7 |

| 4. Оборотні засоби, тис. грн. | 160,1 | 173,1 | 184,0 | 13,0 | 8,1 | 10,9 | 6,3 |

| 5. Прибуток від звичайної діяльності до оподаткування, тис. грн. | 57,0 | 115,3 | 9,0 | 58,3 | 102,3 | -106,3 | -92,2 |

| 6. Рентабельність продукції, % | 4,7 | 10,9 | 0,8 | 6,2 | 131,3 | -10,1 | -92,6 |

| 7. Рентабельність підприємства, % | 8,1 | 14,4 | 1,1 | 6,3 | 78,6 | -13,3 | -92,1 |

2.2.6. Аналіз майна підприємства

Для аналізу витрат виробництва необхідно провести аналіз майна КП фабрики “Лучанка”. Для цього треба розглянути баланс підприємства. Спочатку аналізується актив балансу по таблиці 2.6.

Вартість необоротних активів у 1999 році становила 564,3 тис. грн., а у 2000 році — 643,6 тис. грн., тобто відбулося зростання на 79,3 тис. грн. (14,1%). У 2000 році відбулося зростання вартості нематеріальних активів на 2,6 тис. грн. (371,4%) у порівнянні з 1999 роком з 0,7 до 3,3 тис. грн.. Залишкова вартість основних засобів у 2000 році зросла на 80,7 тис. грн. (14,7%) з 547,3 тис. грн. до 628,0 тис. грн..

Таблиця 2.6

Актив балансу КП фабрики “Лучанка”, тис. грн.

Показники | Роки | Відхилення | |||||

| 1999 | 2000 | 2001 | від 1999 року | від 2000 року | |||

| тис. грн. | % | тис. грн. | % | ||||

| 1. Необоротні активи | 564,3 | 643,6 | 644,3 | 79,3 | 14,1 | 0,7 | 0,1 |

| 1.1. Нематеріальні активи | 0,7 | 3,3 | 2,8 | 2,6 | 371,4 | -0,5 | -15,2 |

| 1.2. Основні засоби | 547,3 | 628,0 | 604,5 | 80,7 | 14,7 | -23,5 | -3,7 |

| 1.3. Довгострокова дебіторська заборгованість | 16,3 | 12,3 | 17,4 | -4,0 | -24,5 | 5,1 | 41,5 |

| 1.4. Відстрочені податкові активи | 0 | 0 | 19,6 | 0 | - | 19,6 | - |

| 2. Оборотні активи | 159,1 | 271,8 | 183,0 | 112,7 | 70,8 | -88,8 | -32,7 |

| 2.1. Виробничі запаси | 37,6 | 37,7 | 33,8 | 0,1 | 0,3 | -3,9 | -10,3 |

| 2.2. Незавершене виробництво | 0,5 | 0,2 | 0 | -0,3 | -60,0 | -0,2 | -100,0 |

| 2.3. Готова продукція | 12,4 | 11,4 | 22,5 | -1,0 | -8,1 | 11,1 | 97,4 |

| 2.4. Товари | 2,7 | 2,9 | 3,1 | 0,2 | 7,4 | 0,2 | 6,9 |

| 2.5. Дебіторська заборгованість | 99,6 | 211,6 | 92,9 | 112,0 | 112,4 | -118,7 | -56,1 |

| 2.6. Грошові кошти та їх еквіваленти | 5,7 | 8,0 | 30,7 | 2,3 | 40,4 | 22,7 | 283,8 |

| 2.7. Інші оборотні активи | 0,6 | 0 | 0 | -0,6 | -100,0 | 0 | - |

| 3. Витрати майбутніх періодів | 1,0 | 1,3 | 1,0 | 0,3 | 30,0 | -0,3 | -23,1 |

| Всього | 724,4 | 916,7 | 828,3 | 192,3 | 26,5 | -88,4 | -9,6 |

Довгострокова дебіторська заборгованість у 1999 році становила 16,3 тис. грн., а у 2000 році — 12,3 тис. грн., тобто відбулося зменшення на 4,0 тис. грн. (24,5%).

Сума оборотних активів у 1999 році склала 159,1 тис. грн., а у 2000 році — 271,8 тис. грн., тобто відбулося зростання на 112,7 тис. грн. (70,8%). Оборотні активи зросли у 2000 році за рахунок різкого росту дебіторської заборгованості на 112,0 тис. грн. (112,4%) з 99,6 тис. грн. до 211,6 тис. грн..

Витрати майбутніх періодів у 1999 році становили 1,0 тис. грн., а у 2000 році — 1,3 тис. грн., тобто відбулося зростання на 30,0% (0,3 тис. грн.).

Підсумок активу балансу у 1999 році становив 724,4 тис. грн., у 2000 році — 916,7 тис. грн., тобто відбулося зростання на 192,3 тис. грн. (26,5%).

Вартість необоротних активів у 2000 році становила 643,6 тис. грн., а у 2001 році — 644,3 тис. грн., тобто відбулося зростання на 0,7 тис. грн. (0,1%). У 2001 році відбулося зменшення вартості нематеріальних активів на 0,5 тис. грн. (15,2%) у порівнянні з 2000 роком з 3,3 до 2,8 тис. грн.. Залишкова вартість основних засобів у 2001 році зменшилася на 23,5 тис. грн. (3,7%) з 628,0 тис. грн. до 604,5 тис. грн.. Довгострокова дебіторська заборгованість у 2000 році становила 12,3 тис. грн., а у 2001 році — 17,4 тис. грн., тобто відбулося збільшення на 5,1 тис. грн. (41,5%).

Сума оборотних активів у 2000 році склала 271,8 тис. грн., а у 2001 році — 183,0 тис. грн., тобто відбулося зменшення на 88,8 тис. грн. (32,7%). Оборотні активи зменшилися у 2001 році за рахунок різкого зменшення дебіторської заборгованості на 118,7 тис. грн. (56,1%) з 211,6 тис. грн. до 92,9 тис. грн..

Витрати майбутніх періодів у 2000 році становили 1,3 тис. грн., а у 2001 році — 1,0 тис. грн., тобто відбулося зменшення на 23,1% (0,3 тис. грн.).

Підсумок активу балансу у 2000 році становив 916,7 тис. грн., у 2001 році — 828,3 тис. грн., тобто відбулося зменшення на 88,4 тис. грн. (9,6%).

Аналізуємо пасив балансу по таблиці 2.7.

Таблиця 2.7

Пасив балансу КП фабрики "Лучанка", тис. грн.

Показники | Роки | Відхилення | |||||

| 1999 | 2000 | 2001 | від 1999 року | від 2000 року | |||

| тис. грн. | % | тис. грн. | % | ||||

| 1. Власний капітал | 707,8 | 782,0 | 788,3 | 74,2 | 10,5 | 6,3 | 0,8 |

| 1.1. Статутний капітал | 5,3 | 5,3 | 5,3 | 0,0 | 0,0 | 0,0 | 0,0 |

| 1.2. Інший додатковий капітал | 652,5 | 654,0 | 654,0 | 1,5 | 0,2 | 0,0 | 0,0 |

| 1.3. Резервний капітал | 3,6 | 3,6 | 3,6 | 0,0 | 0,0 | 0,0 | 0,0 |

| 1.4. Нерозподілений прибуток | 46,4 | 119,1 | 125,4 | 72,7 | 156,7 | 6,3 | 5,3 |

| 2. Поточні зобов’язання | 16,6 | 132,2 | 37,6 | 115,6 | 696,4 | -94,6 | -71,6 |

| 2.1. Короткострокові кредити банків | 0 | 28,7 | 0 | 28,7 | - | -28,7 | -100,0 |

| 2.2. Векселі видані | 0 | 1,1 | 0 | 1,1 | - | -1,1 | -100,0 |

| 2.3. Кредиторська заборгованість | 12,5 | 58,5 | 32,0 | 46,0 | 368,0 | -26,5 | -45,3 |

| 2.4. Інші поточні зобов’язання | 4,1 | 43,9 | 5,6 | 39,8 | 970,7 | -38,3 | -87,2 |

| 3. Доходи майбутніх періодів | 0 | 2,5 | 2,4 | 2,5 | - | -0,1 | -4,0 |

| Всього | 724,4 | 916,7 | 828,3 | 192,3 | 26,5 | -88,4 | -9,6 |

Власний капітал у 1999 році становив 707,8 тис. грн., у 2000 році — 782,0 тис. грн., тобто відбулося зростання на 74,2 тис. грн. (10,5%). Статутний капітал у 2000 році порівняно з 1999 роком залишився незмінним і склав 5,3 тис. грн.. Інший додатковий капітал у 1999 році становив 652,5 тис. грн., а у 2000 році — 654,0 тис. грн., тобто відбулося зростання на 1,5 тис. грн. (0,2%). Нерозподілений прибуток у 1999 році становив 46,4 тис. грн., а у 2000 році — 119,1 тис. грн., тобто відбулося зростання на 72,7 тис. грн. (156,7%).

Сума поточних зобов’язань у 2000 році зросла на 115,6 тис. грн. (696,4%) у порівнянні з 1999 роком з 16,6 тис. грн. до 132,2 тис. грн. Кредиторська заборгованість у 1999 році становила 12,5 тис. грн., а у 2000 році — 58,5 тис. грн., тобто зросла на 46,0 тис. грн. (368,0%). Інші поточні зобов’язання зросли на 39,8 тис. грн. (970,7%) з 4,1 тис. грн. у 1999 році до 43,9 тис. грн. у 2000 році.

Підсумок пасиву балансу у 1999 році становив 724,4 тис. грн., у 2000 році — 916,7 тис. грн., тобто відбулося збільшення на 192,3 тис. грн. (26,5%).

Власний капітал у 2000 році становив 782,0 тис. грн., у 2001 році — 788,3 тис. грн., тобто відбулося зростання на 6,3 тис. грн. (0,8%). Статутний капітал у 2001 році порівняно з 2000 роком залишився незмінним і склав 5,3 тис. грн.. Інший додатковий капітал у 2001 році порівняно з 2000 роком залишився незмінним і склав 654,0 тис. грн.. Нерозподілений прибуток у 2000 році становив 119,1 тис. грн., а у 2001 році — 125,4 тис. грн., тобто відбулося зростання на 6,3 тис. грн. (5,3%).

Сума поточних зобов’язань у 2001 році зменшилася на 94,6 тис. грн. (71,6%) у порівнянні з 2000 роком з 132,2 тис. грн. до 37,6 тис. грн. Кредиторська заборгованість у 2000 році становила 58,5 тис. грн., а у 2001 році — 32,0 тис. грн., тобто зменшилася на 26,5 тис. грн. (45,3%). Інші поточні зобов’язання зменшилися на 38,3 тис. грн. (87,2%) з 43,9 тис. грн. у 2000 році до 5,6 тис. грн. у 2000 році.

Підсумок пасиву балансу у 2000 році становив 724,4 тис. грн., у 2001 році — 828,3 тис. грн., тобто відбулося зменшення на 88,4 тис. грн. (9,6%).

Похожие работы

... , следование которым позволяет организации постоянно добиваться своих целей. В дополнение к потенциалу, обеспечивающему будущее функционирование организации, другим конечным продуктом стратегического управления являются её структура и изменения, обеспечивающие чувствительность к изменениям во внешних условиях. В предпринимательской фирме это требует наличия управленческой способности замечать и ...

... реклами. 2. В розділі 2 відображені результати проведеного аналізу рекламної діяльності та якості роботи служби маркетингу в рекламному агентстві ТОВ “Україна-АРТ” у 2004 –2006 роках. Діяльність відділу маркетингу заснована на наступних ключових факторах забезпечення конкурентних переваг підприємства на ринку реклами: а) Основні переваги розміщення реклами в автобусах: -Диференціація цільової ...

... функций подразделениями компании, которые структурно не входят в состав департамента маркетинга. На них же возложена задача периодической ревизии организации системы маркетинговой деятельности на предприятии. Группа маркетинговых исследований отвечает за планирование, организацию, сбор информации и обработку результатов маркетинговых исследований, проводимых департаментом маркетинга. При этом, ...

... «КЗТС» и благополучие его работников. Расчет эффективности от внедрения предложенных мероприятий проведен экспертным методом и представлен в подразделе 3.3 3.2. Разработка и внедрение компьютерной информационной системы на предприятии как фактор долговременных конкурентных преимуществ. Стратегическое планирование - это широкомасштабный план для достижения предприятием поставленных целей ...

0 комментариев