Загальна

характеристика

КП фабрики

“Лучанка”

Аналіз

чисельності

та руху робочої

сили

Аналіз

рентабельності

Аналіз

дебіторської

та кредиторської

заборгованості

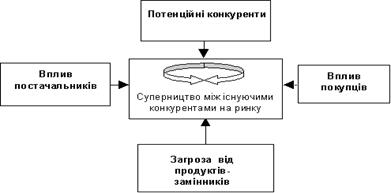

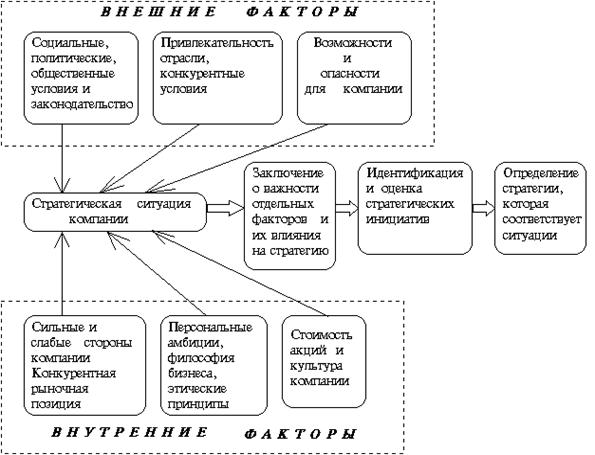

Аналіз

зовнішнього

середовища

Природні

— наявність

ресурсів, ступінь

освоєння ресурсів.

Використання

ресурсів освоєно

на високому

рівні. Ресурсів

достатньо для

виробничого

процесу

Аналіз

умов праці,

забезпечення

працівників

засобами

індивідуального

захисту, фінансування

заходів по

охороні праці

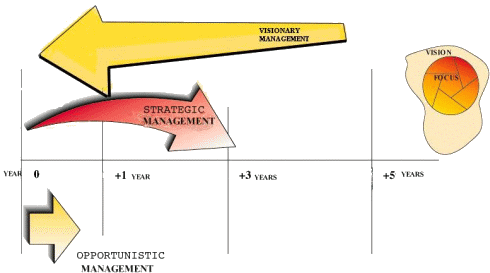

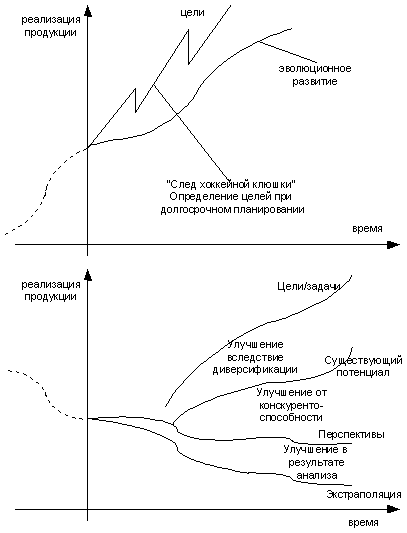

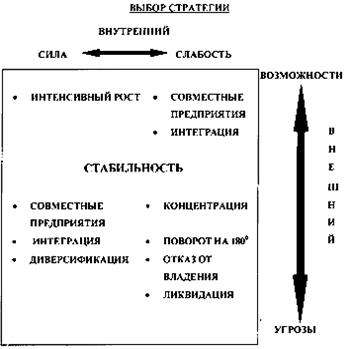

Вибір

стратегічного

шляху розвитку

підприємства

Потрібно знайти

суми грошових

потоків за

(1.1)

Визначення

величини грошового

потоку за роками

Потрібно знайти

суми грошових

потоків

Потрібно знайти

суми грошових

потоків

Суть, значення

та основні

поняття стратегічного

управління

Процес

стратегічного

управління

Стратегічні

альтернативи

розвитку

підприємницьких

структур

Навигация

Потрібно знайти суми грошових потоків

Стратегическое управление (укр)

156566

знаков

40

таблиц

0

изображений

1. Потрібно знайти суми грошових потоків.

2003 р.

П = 550000 • 0,14 = 77000 $

АВ = 120000 • 0,15 = 18000 $

ФВ = 120000 • 0,18 = 21600 $

ІВ = 120000 $

ГП = 77000 + 18000 - 21600 - 120000 = - 46600 $

2004 р.

П = 635200 • 0,14 = 88550 $

АВ = 18000 $

ФВ = 21600 $

ІВ = 0

ГП = 88550 + 18000 - 21600 = 84950 $

2005 р.

П = 695750 • 0,14 = 97405 $

АВ = 18000 $

ФВ = 21600 $

ІВ = 0

ГП = 97405 + 18000 – 21600 = 93805 $

2006 р.

П = 751410 • 0,14 = 105198 $

АВ = 18000 $

ФВ = 21600 $

ІВ = 0

ГП = 105198 + 18000 – 21600 = 101598 $

2007 р.

П = 789000 • 0,14 = 110460 $

АВ = 18000 $

ФВ = 21600 $

Настав строк повернення кредиту:

ІВ = 120000 $

ГП = 110460 + 18000 – 21600 – 120000 = - 13140 $

2. Обчислимо чистий приведений доход.

Знайдемо чистий приведений доход за (1.2):

ЧПД = (-46600) (1 + 0,06)-1 + (84950)(1 + 0,06)-2 + (93805)(1 + 0,06)-3 + (101598)(1 + 0,06)-4 + (-13140)(1 + 0,06)-5 = 171650 $

Знайдемо чистий приведений доход за (1.3):

ЧПД = 68996 + 75062 + 77913 + 79323 + 78425 – 120000 – 88069 =

= 171650 $

3. Розрахуємо рентабельність або індекс доходності проекту (1.4).

м

Ді = 68996 + 75062 + 77913 + 79323 + 78425 = 379719 $

і=1

м

ІВі = 120000 + 88069 = 208069 $

і=1

Звідки:

379719

ІД = ———— = 1,82

208069

4. Розрахунок періоду окупності (1.5).

Сj = 68996 + 75062 = 144058 $

Сj+1 = 144058 + 77913 = 221971 $

144058 < 208069 < 221971

208069 + 144058

Пок = 2 + ——————— = 2,82

77913

5. Розрахунок внутрішньої ставки доходу (ВСД).

Визначимо ВСД графічним способом.

При дисконтній ставці 6% ЧПД = 171650 $.

Обчислимо ЧПД при q = 62%:

ЧПД = (-46600)(1 + 0,62)-1 + (69550)(1 + 0,62)-2 + (62235)(1 + 0,62)-3 + + (52358)(1 + 0,62)-4 + (-78828)(1 + 0,62)-5 = 12911 $

ЧПД,$

| | ||||||||||||||

| 200000 | ||||||||||||||

| 150000 | ||||||||||||||

| 100000 | ||||||||||||||

| 50000 | ||||||||||||||

| 0 | ВСД, | % | ||||||||||||

| 5 | 10 | 15 | 20 | 25 | 30 | 35 | 40 | 45 | 50 | 55 | 60 | 65 | 70 | 75 |

Рис. 3.4. визначення ВСД графічним способом

З графіка 3.4 видно, що ВСД = 68%.

6. Аналіз здобутих результатів.

У процесі вирішення задачі отримано такі результати:

Чистий приведений доход 171650 $.

Внутрішня ставка доходу 68%.

Рентабельність проекту 1,82.

Період окупності 2,82 року.

Величина ЧПД більша від нуля, отже доход від реалізації проекту становитиме 171650 $.

ВСД перевищує дисконтну ставку та відсоток банківського кредиту, що засвідчує доцільність реалізації даного проекту.

Індекс доходності перевищує одиницю, що означає перевищення доходу від проекту порівняно з відповідними витратами.

Результати оцінки ефективності двох інвестиційних проектів при різних зовнішніх умовах згруповано в таблиці 3.7.

Таблиця 3.7

Зведена порівняльна характеристика двох інвестиційних проектів

| Показники ефективності | Проект по випуску блуз жіночих | Проект по випуску піджаків жіночих | ||

| при найбільш ймовірних умовах | при несприятли-вих умовах | при найбільш ймовірних умовах | при несприятли-вих умовах | |

| Чистий приведений доход, $ | 114651 | 37747 | 171650 | 45077 |

| Внутрішня ставка доходу,% | 27 | 72 | 68 | 79 |

| Рентабельність проекту | 1,66 | 1,22 | 1,82 | 1,22 |

| Період окупності, років | 3,02 | 3,76 | 2,82 | 3,64 |

При найбільш ймовірних умовах, при щорічному зростанні обсягів продаж значно привабливішим виглядає проект по виробництву піджаків жіночих, і при несприятливих умовах незначну перевагу має проект по виробництву піджаків жіночих.

Отже, беручи до уваги проведені розрахунки, слід відмітити, що найбільш доцільним для підприємства буде впровадження лінії по виробництву піджаків жіночих. Реалізація даного проекту дасть можливість підприємству отримати дохід в розмірі 171650 $, при рентабельності проекту 1,82 і період окупності буде рівний 2,82 роки.

RESЬMEE

Das Thema dieser Diplomarbeit ist «Strategische Geschдftsfьhrung». Als Forschungsobjekt ist die Aktiengesellschaft «Lutschanka» gewдhlt worden.

Die wichtigsten Untersuchungsfragen sind mit der strategischen Entwicklung des Betriebs verbunden. Orientierung des Manager auf die langfristige Perspektive ermцglicht sichere Strategie der Geschдftsentwicklung, erhцlt Effektivitдt der Betriebstлtigkeit.

Besonderheiten des BetriebsauЯen und — innenmilieus berьcksichtigend sind Strategien des Budgetwachotums und dessen Differeuzierung ausgearbeitet.

Als Vorschlag sind zwei Investitionsprojekte untersucht worden.

Das erste Projekt ist die mцgliche Einfьhrung in die Produktion neuer Modelle von Frauenblusen.

Das zweite Projekt ist die mцgliche Einfьhrung in die Produktion neuer Modelle von Frauenjackeu.

Nach der Abrechnung der wirtschaftlichen Effektivitлt beider Projekte hat man sich fьr das zweite Projekt entschieden, u. z. fьr die Produktion der Frauenjacket.

Nach der Realisirung der Neuerungen kann der Betrieb zusдtzliches Einkommen bekommen und seine Position auf dem Markf bestдtigen.

Таблиця 2.2

Аналіз структури основних фондів, тис. грн.

| Види основних фондів | Роки | Відхилення | ||||||||||||

| 1999 | 2000 | 2001 | від 1999 року | від 2000 року | ||||||||||

| первісна вартість | залишкова вартість | знос | первісна вартість | залишкова вартість | знос | первісна вартість | залишкова вартість | знос | тис. грн. | % | тис. грн. | % | ||

| 1. Будинки, споруди та передавальні пристрої | 930,0 | 451,0 | 479,0 | 962,1 | 576,9 | 385,2 | 776,0 | 445,0 | 331,0 | 125,9 | 27,9 | -131,9 | -22,9 | |

| 2. Машини та обладнання | 126,0 | 86,3 | 39,7 | 197,0 | 43,0 | 154,0 | 230,0 | 138,0 | 92,0 | -43,3 | -50,2 | 95,0 | 220,9 | |

| 3.Транспортні засоби | 49,0 | 10,0 | 39,0 | 37,0 | 8,1 | 28,9 | 40,0 | 21,5 | 18,5 | -1,9 | -19,0 | 13,4 | 165,4 | |

| Разом | 1105,0 | 547,3 | 557,7 | 1196,1 | 628,0 | 568,1 | 1046,0 | 604,5 | 441,5 | 80,7 | 14,7 | -23,5 | -3,7 | |

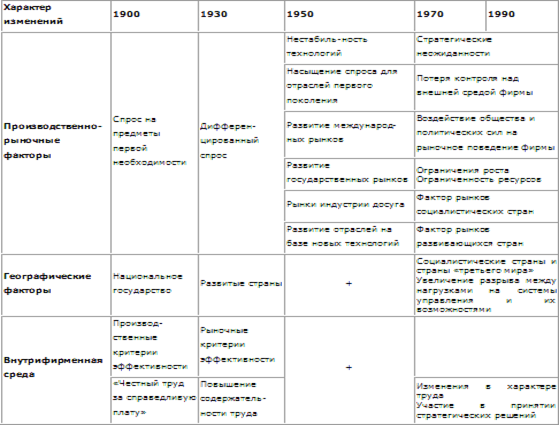

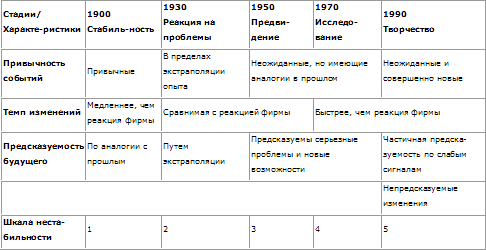

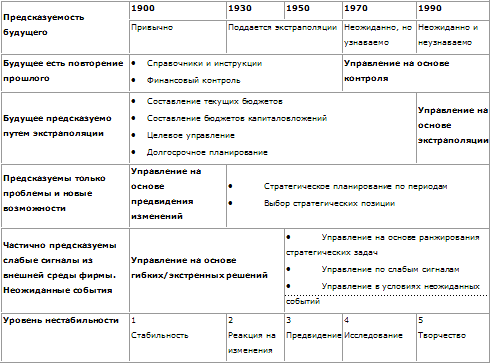

РОЗДІЛ 1

ТЕОРЕТИЧНІ ОСНОВИ СТРАТЕГІЧНОГО УПРАВЛІННЯ

Похожие работы

... , следование которым позволяет организации постоянно добиваться своих целей. В дополнение к потенциалу, обеспечивающему будущее функционирование организации, другим конечным продуктом стратегического управления являются её структура и изменения, обеспечивающие чувствительность к изменениям во внешних условиях. В предпринимательской фирме это требует наличия управленческой способности замечать и ...

... реклами. 2. В розділі 2 відображені результати проведеного аналізу рекламної діяльності та якості роботи служби маркетингу в рекламному агентстві ТОВ “Україна-АРТ” у 2004 –2006 роках. Діяльність відділу маркетингу заснована на наступних ключових факторах забезпечення конкурентних переваг підприємства на ринку реклами: а) Основні переваги розміщення реклами в автобусах: -Диференціація цільової ...

... функций подразделениями компании, которые структурно не входят в состав департамента маркетинга. На них же возложена задача периодической ревизии организации системы маркетинговой деятельности на предприятии. Группа маркетинговых исследований отвечает за планирование, организацию, сбор информации и обработку результатов маркетинговых исследований, проводимых департаментом маркетинга. При этом, ...

... «КЗТС» и благополучие его работников. Расчет эффективности от внедрения предложенных мероприятий проведен экспертным методом и представлен в подразделе 3.3 3.2. Разработка и внедрение компьютерной информационной системы на предприятии как фактор долговременных конкурентных преимуществ. Стратегическое планирование - это широкомасштабный план для достижения предприятием поставленных целей ...

0 комментариев