Загальна

характеристика

КП фабрики

“Лучанка”

Аналіз

чисельності

та руху робочої

сили

Аналіз

рентабельності

Аналіз

дебіторської

та кредиторської

заборгованості

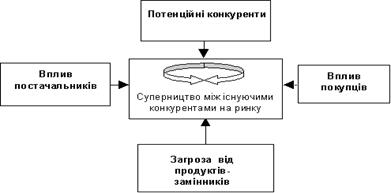

Аналіз

зовнішнього

середовища

Природні

— наявність

ресурсів, ступінь

освоєння ресурсів.

Використання

ресурсів освоєно

на високому

рівні. Ресурсів

достатньо для

виробничого

процесу

Аналіз

умов праці,

забезпечення

працівників

засобами

індивідуального

захисту, фінансування

заходів по

охороні праці

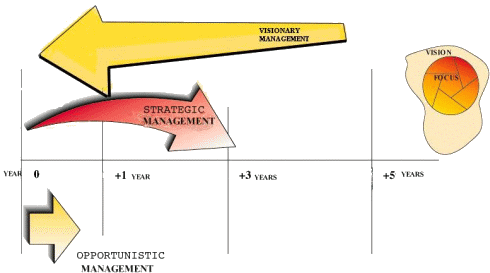

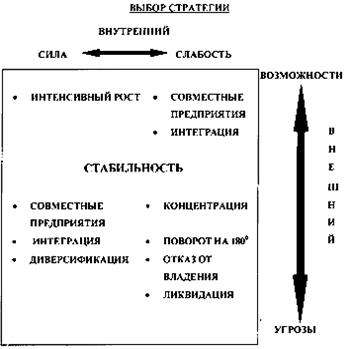

Вибір

стратегічного

шляху розвитку

підприємства

Потрібно знайти

суми грошових

потоків за

(1.1)

Визначення

величини грошового

потоку за роками

Потрібно знайти

суми грошових

потоків

Потрібно знайти

суми грошових

потоків

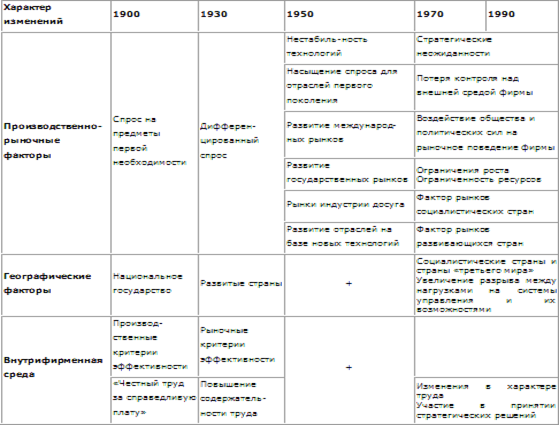

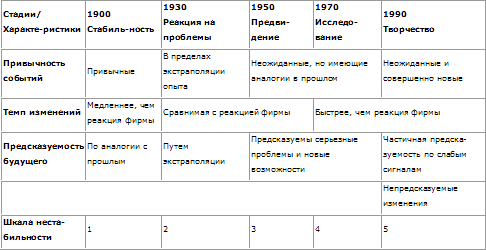

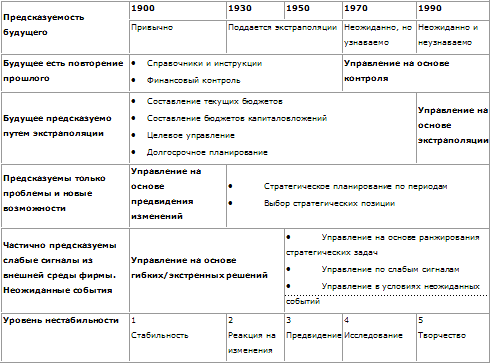

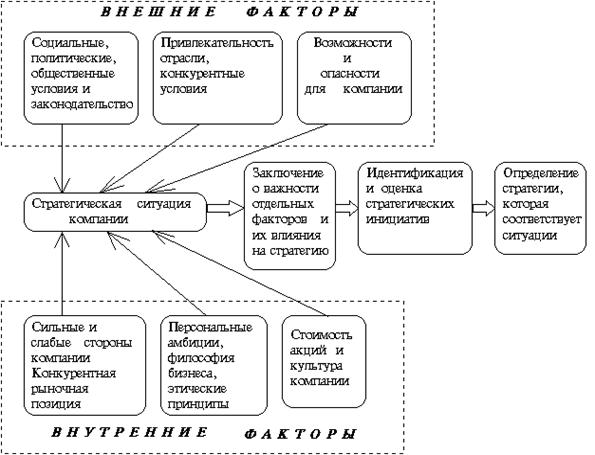

Суть, значення

та основні

поняття стратегічного

управління

Процес

стратегічного

управління

Стратегічні

альтернативи

розвитку

підприємницьких

структур

Навигация

Аналіз чисельності та руху робочої сили

Стратегическое управление (укр)

156566

знаков

40

таблиц

0

изображений

2.2.2. Аналіз чисельності та руху робочої сили

Для аналізу середньооблікової чисельності працівників необхідно скористуватись таблицею 2.2.

Таблиця 2.2

Аналіз чисельності та руху робочої сили, чол.

Показники | Роки | Відхилення | |||||

| 1999 | 2000 | 2001 | від 1999 року | від 2000 року | |||

| тис. грн. | % | тис. грн. | % | ||||

| 1. Весь персонал підприємства в тому числі: | 214 | 221 | 213 | 7 | 3,3 | -8 | -3,6 |

| а) промислово-виробничий персонал | 212 | 219 | 211 | 7 | 3,3 | -8 | -3,7 |

| із нього робітники | 182 | 188 | 181 | 6 | 3,3 | -7 | -3,7 |

| б) персонал зайнятий в непромислових організаціях | 2 | 2 | 2 | 0 | 0 | 0 | 0 |

| 2. Прийнято працівників | 42 | 53 | 39 | 11 | 26,2 | -14 | -26,4 |

| з них робітників | 41 | 51 | 36 | 10 | 24,4 | -15 | -29,4 |

| 3. Вибуло працівників | 35 | 61 | 40 | 26 | 74,3 | -21 | -34,4 |

| з них робітників | 35 | 60 | 38 | 25 | 71,4 | -22 | -36,7 |

У 2000 році персонал підприємства збільшився на 7 чоловік (3,3%) у порівнянні з 1999 роком з 214 чоловік до 221, це відбулося за рахунок зміни промислово-виробничого персоналу із нього робітників збільшилося на 6 чоловік. Кількість персоналу зайнятого в непромислових організаціях у 2000 році порівняно з 1999 роком не змінилась і склала 2 чоловіка. У 2000 році було прийнято 53 працівники з них 51 робітник, це відповідно на 11 чоловік (26,2%) і на 10 чоловік (24,4%) більше ніж у 1999 році, коли було прийнято 42 працівники з них 41 робітник. У 1999 році вибуло 35 працівників з них 35 робітників, а у 2000 році вибув 61 працівник із них 60 робітників, тобто відбулося зростання вибуття працівників на 26 чоловік (74,3%) з них робітників на 25 чоловік (71,4%).

У 2001 році персонал підприємства зменшився на 8 чоловік (3,6%) у порівнянні з 2000 роком з 221 чоловік до 213, це відбулося за рахунок зменшення промислово-виробничого персоналу із 219 до 211 чоловік із нього робітників зменшилося на 7 чоловік (3,7%) з 188 чоловік у 2000 році до 181 — у 2001 році. Кількість персоналу зайнятого в непромислових організаціях у 2001 році порівняно з 2000 роком не змінилась і склала 2 чоловіка. У 2001 році було прийнято 39 працівників з них 36 робітників, це відповідно на 14 чоловік (26,4%) і на 15 чоловік (29,4%) менше ніж у 2000 році, коли було прийнято 53 працівники з них 51 робітник. У 2000 році вибув 61 працівник з них 60 робітників, а у 2001 році вибуло 40 працівників із них 38 робітників, тобто відбулося скорочення вибуття працівників на 21 чоловік (34,3%) з них робітників на 22 чоловіки (36,7%).

2.2.3. Аналіз фонду заробітної плати

Аналіз фонду оплати праці та розмір впливу основних факторів на його відхилення представлені в табл. 2.3.

Протягом трьох років спостерігається збільшення фонду заробітної плати. Якщо у 1999 році фонд заробітної плати становив 255,5 тис. грн., то у 2000 році фонд заробітної плати склав 406,6 тис. грн., тобто ріст становив 151,1 тис. грн. (59,1%). А у 2001 році фонд заробітної плати склав 433,3 тис. грн., тобто відбулося зростання у порівнянні з 2000 роком на 26,7 тис. грн. (6,6%).

Таблиця 2.3

Аналіз фонду оплати праці

Показники | Роки | Відхилення | |||||

| 1999 | 2000 | 2001 | від 1999 року | від 2000 року | |||

| тис. грн. | % | тис. грн. | % | ||||

| 1.Фонд оплати праці, тис, грн. | 255,5 | 406,6 | 433,3 | 151,1 | 59,1 | 26,7 | 6,6 |

| 2.Середньоспискова чисельність персоналу, чол. | 214 | 221 | 213 | 7,0 | 3,3 | -8,0 | -3,6 |

| 3. Середня заробітна плата працюючого, грн. | 100,31 | 153,3 | 169,5 | 53,0 | 52,8 | 16,2 | 10,6 |

| 4. Відпрацьовано одним працівником, людино-год. | 1263 | 1463 | 1455 | 200,0 | 15,8 | -8,0 | -0,5 |

| 5.Середня оплата праці за 1 год., грн. | 0,95 | 1,26 | 1,40 | 0,3 | 32,6 | 0,1 | 11,1 |

Середньомісячна заробітна плата одного працівника у 1999 році становила 100,31 грн., а у 2000 році — 153,3 грн., тобто відбулося зростання на 53,0 грн. (52,8%). У 2001 році середня заробітна плата одного працюючого збільшилася на 16,2 грн. (10,6%) і склала 169,5 грн..

Отже, в результаті аналізу виробничо-господарської діяльності підприємства можна зробити висновок, що підприємство функціонує ефективно. У 2001 році відбулося зростання показників виробництва продукції і виручки від реалізації продукції за рахунок чого зріс фонд оплати праці.

2.2.4. Аналіз балансового прибутку

Необхідно проаналізувати структуру балансового прибутку. Балансовий прибуток складається з прибутку від реалізації основної продукції, прибутку від іншої реалізації і з прибутку від позареалізаційних операцій.

Дані про складові балансового прибутку заносимо в таблицю 2.4.

Таблиця 2.4

Аналіз балансового прибутку КП фабрики “Лучанка”, тис. грн.

Показники | Роки | Відхилення | |||||

| 1999 | 2000 | 2001 | від 1999 року | від 2000 року | |||

| тис. грн. | % | тис. грн. | % | ||||

| 1. Прибуток від реалізації товарної продукції | 18,3 | 48,3 | 5,0 | 30,0 | 163,9 | -43,3 | -89,6 |

| 2. Результат від іншої реалізації | 2,9 | 3,6 | 0,5 | 0,7 | 24,1 | -3,1 | -86,1 |

| 3. Позареалізаційний прибуток | 6,1 | 20,8 | 0,8 | 14,7 | 241,0 | -20,0 | -96,2 |

| Балансовий прибуток | 27,3 | 72,7 | 6,3 | 45,4 | 166,3 | -66,4 | -91,3 |

У 2000 році балансовий прибуток становив 72,7 тис. грн., а у 1999 році — 27,3 тис. грн., тобто відбулося зростання на 166,3% (45,4 тис. грн.). Це зростання відбулося за рахунок росту прибутку від реалізації товарної продукції, так у 1999 році він становив 18,3 тис. грн., а у 2000 році — 48,3 тис. грн., тобто відбулося зростання на 30,0 тис. грн. (163,9%). Також збільшився у 2000 році позареалізаційний прибуток у порівнянні з 1999 роком з 6,1 тис. грн. до 20,8 тис. грн., тобто відбулося зростання на 14,7 тис. грн. (241,0%).

Результат від іншої реалізації у 2000 році збільшився на 0,7 тис. грн. (24,1%) у порівнянні з 1999 роком з 2,9 тис. грн. до 3,6 тис. грн.

У 2001 році балансовий прибуток становив 6,3 тис. грн., а у 2000 році — 72,7 тис. грн., тобто відбулося зменшення на 91,3% (66,4 тис. грн.). Це зменшення відбулося за рахунок зменшення прибутку від реалізації товарної продукції, так у 2000 році він становив 48,3 тис. грн., а у 2001 році — 5,0 тис. грн., тобто відбулося зменшення на 43,3 тис. грн. (89,6%). Також зменшився у 2001 році позареалізаційний прибуток у порівнянні з 2000 роком з 20,8 тис. грн. до 0,8 тис. грн., тобто відбулося зменшення на 20,0 тис. грн. (96,2%). Результат від іншої реалізації у 2001 році зменшився на 3,1 тис. грн. (86,1%) у порівнянні з 2000 роком з 3,6 тис. грн. до 0,5 тис. грн.

Похожие работы

... , следование которым позволяет организации постоянно добиваться своих целей. В дополнение к потенциалу, обеспечивающему будущее функционирование организации, другим конечным продуктом стратегического управления являются её структура и изменения, обеспечивающие чувствительность к изменениям во внешних условиях. В предпринимательской фирме это требует наличия управленческой способности замечать и ...

... реклами. 2. В розділі 2 відображені результати проведеного аналізу рекламної діяльності та якості роботи служби маркетингу в рекламному агентстві ТОВ “Україна-АРТ” у 2004 –2006 роках. Діяльність відділу маркетингу заснована на наступних ключових факторах забезпечення конкурентних переваг підприємства на ринку реклами: а) Основні переваги розміщення реклами в автобусах: -Диференціація цільової ...

... функций подразделениями компании, которые структурно не входят в состав департамента маркетинга. На них же возложена задача периодической ревизии организации системы маркетинговой деятельности на предприятии. Группа маркетинговых исследований отвечает за планирование, организацию, сбор информации и обработку результатов маркетинговых исследований, проводимых департаментом маркетинга. При этом, ...

... «КЗТС» и благополучие его работников. Расчет эффективности от внедрения предложенных мероприятий проведен экспертным методом и представлен в подразделе 3.3 3.2. Разработка и внедрение компьютерной информационной системы на предприятии как фактор долговременных конкурентных преимуществ. Стратегическое планирование - это широкомасштабный план для достижения предприятием поставленных целей ...

0 комментариев