Коэффициент оборачиваемости активов (Ко.а.)

Анализ структуры и динамики актива баланса

Анализ эффективности использования оборотных средств

Анализ структуры и динамики балансовой прибыли

Коэффициент обеспеченности собственными оборотными средствами рассчитаем по формуле 28

Коэффициент маневренности собственных средств = собственные оборотные средства/капитал и резервы (35)

Навигация

Коэффициент оборачиваемости активов (Ко.а.)

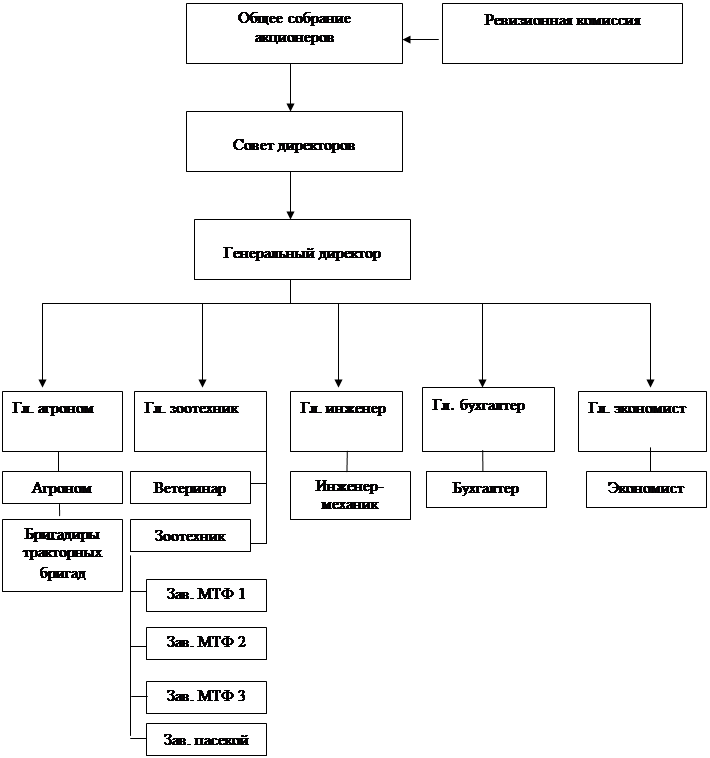

Анализ финансово-хозяйственной деятельности предприятия на примере ОАО Хладокомбинат

70366

знаков

24

таблицы

0

изображений

1. коэффициент оборачиваемости активов (Ко.а.)

Ко.а.= выручка от реализации/сумма активов (1)

Этот коэффициент показывает, сколько раз за период совершается полный цикл производства и обращения, или сколько денежных единиц реализованной продукции принесла каждая денежная единица, вложенная в активы. Коэффициент оборачиваемости активов характеризует эффективность использования предприятием всех имеющихся ресурсов.

2. коэффициент оборачиваемости рабочего капитала (Ко.р.к.)

Ко.р.к.=выручка от реализации/оборотный капитал (2)

Коэффициент оборачиваемости рабочего капитала показывает, насколько эффективно предприятие использует оборотные активы.

Показатели деловой активности тесно связаны с понятием «конкурентоспособность». При оценке конкурентоспособности предприятия сравниваются их показатели деловой активности (необходимо учитывать специфику предприятия и сравнивать предприятия, выпускающие однородную продукцию).

1.1. Анализ структуры баланса

Первым источником информации для оценки кредитоспособности хозяйственных организаций должен служить их баланс с объяснительной запиской к нему. Анализ баланса позволяет определить, какими средствами располагает предприятие, и какой по величине кредит эти средства обеспечивают. Однако для обоснованного и всестороннего заключения о кредитоспособности клиентов банка балансовых сведений недостаточно. Это вытекает из состава показателей. Анализ баланса дает лишь общее суждение о кредитоспособности, в то время как для выводов о степени кредитоспособности необходимо рассчитать и качественные показатели, оценивающие перспективы развития предприятий, их жизнеспособность.

1.1.1. Анализ структуры и динамики пассива баланса

При рассмотрении пассивной части баланса самое пристальное внимание должно быть уделено изучению разделам, где отражаются кредиты и прочие заемные средства: необходимо потребовать кредитные договора по тем ссудам, задолженность по которым отражена в балансе и не погашена на дату запроса о кредите, и убедиться, что она не является просроченной.

Наличие просроченной задолженности по кредитам других банков является негативным фактором и свидетельствует о явных просчетах и срывах в деятельности заемщика, которые, возможно, планируется временно компенсировать при помощи кредита. Если задолженность не является просроченной, необходимо по возможности обеспечить, чтобы срок погашения кредита наступал раньше погашений других кредитов. При оценке состояния кредиторской задолженности необходимо убедиться, что заемщик в состоянии вовремя расплатиться с теми, чьими средствами в том или ином виде пользуется: в виде товаров или услуг, авансов и т.д.

Таблица 1.1.

| № п/п | Наименование статей | Сумма на начало года (т.р.) | Сумма на конец года (т.р.) | Уд.вес на начало года(%) | Уд.вес на конец года (%) | Изменения | |||

| +(-) сумма | +(-) % уд.вес | В % на начало года | В % к итогу | ||||||

| 1 | Капитал и резервы | 31605 | 19023 | 32,61 | 17,09 | -12582 | -15,52 | -39,81 | -87,38 |

| 2 | Долгосрочные пассивы | - | - | - | - | - | - | - | - |

| 3 | Краткосрочные пассивы В т.ч. -заём. ср-ва кред.задолженность прочие пассивы | 65307 18979 39316 7012 | 92289 11155 81095 39 | 67,39 19,58 40,57 7,23 | 82,91 10,02 72,85 0,04 | +26982 -7824 +41779 -6973 | +15,52 -9,56 +32,28 -7,19 | +41,32 -41,22 +106,26 -99,44 | +187,38 -54,33 290,13 -48,42 |

| Итого баланс | 96912 | 111312 | 100 | 100 | 14400 | 0 | 14,86 | 100 | |

Вывод:

Сумма собственных средств на конец года уменьшилась на 12582тыс.р., а удельный вес снизился на 15,52%, что является отрицательной тенденцией в деятельности предприятия.

Долгосрочных пассивов не было как на начало года так и не появилось на конец года, это связано с тем, что на современном этапе банки неохотно выдают предприятиям долгосрочные кредиты, а если и выдают, то только наиболее надёжным клиентам.

Заёмные средства уменьшилась на 7824, удельный вес уменьшился на 9,56, что тоже является положительной тенденцией, т.к. уменьшилась финансовая зависимость предприятия.

Что же касается кредиторской задолженности, то её сумма значительно увеличилась (на 41779 тысяч рублей). Это отрицательная тенденция, т.к. увеличилась финансовая зависимость нашего предприятия. По балансу видно, что основная сумма кредиторской задолженности приходится на задолженность перед поставщиками и подрядчиками, а также перед бюджетом

Из этих данных следует отметить, что у предприятия имеются как положительные, так и отрицательные факторы. Для нормального функционирования надо увеличить долю собственных средств и постараться как можно скорее ликвидировать кредиторскую задолженность.

Похожие работы

... позитивная тенденция связана скорее всего с техническим переоснащением производства и оптимизацией производственного процесса. За анализируемый период предприятие получало прибыль. Раздел 3 Разработка стратегии развития предприятия 3.1 Стратегическое планирование деятельности предприятия Стратегическое планирование - это одна из функций управления, которая представляет собой процесс ...

... оборотные активы. Таким образом, можно делать вывод о том, что предприятие финансирует оборотный капитал полностью за счет заемных источников, что является отрицательным фактом. 3. Форма организации производства ОАО «Белгородский хладокомбинат» и пути ее совершенствования 3.1 Блочно-модульная форма организации производства Под влиянием научно-технического прогресса в технике и технологии ...

... оперативного маневрирования собственными средствами. Коэффициент реальной стоимости имущества превышает стоимость имущества и не изменяется на протяжении 3 лет. 3. АНАЛИЗ ЭФФЕКТИВНОСТИ ПРОИЗВОДСТВА МОЛОКА 3.1 Анализ динамики производства молока Объем производства и объем реализации продукции являются взаимозависимыми показателями. В условиях ограниченных производственных возможностей и ...

... – устное представление товара в ходе беседы с одним или несколькими потенциальными покупателями с целью совершения продажи.4. СОВЕРШЕНСТВОВАНИЕ ТОВАРНОЙ ПОЛИТИКИ 4.1. Предложения по совершенствованию товарного ассортимента Совершенствование ассортимента требует маркетингового анализа структуры номенклатуры товара для выявления видов, типов и торговых марок, не пользующихся спросом и/или ...

0 комментариев