Коэффициент оборачиваемости активов (Ко.а.)

Анализ структуры и динамики актива баланса

Анализ эффективности использования оборотных средств

Анализ структуры и динамики балансовой прибыли

Коэффициент обеспеченности собственными оборотными средствами рассчитаем по формуле 28

Коэффициент маневренности собственных средств = собственные оборотные средства/капитал и резервы (35)

Навигация

Анализ эффективности использования оборотных средств

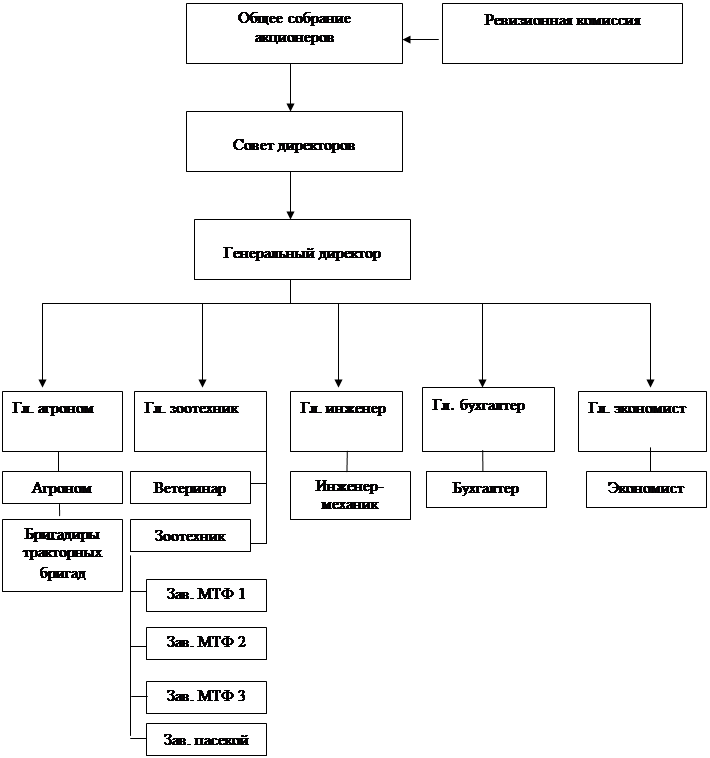

Анализ финансово-хозяйственной деятельности предприятия на примере ОАО Хладокомбинат

70366

знаков

24

таблицы

0

изображений

1.3. Анализ эффективности использования оборотных средств

Для того, чтобы предприятие могло нормально осуществлять свою деятельность ему необходимы оборотные средства. Под ними понимаются предметы труда неоднократно участвующие в процессе производства, полностью потребляющиеся и переносящие свою стоимость на стоимость произведенной продукции. Также оборотные средства могут быть представлены в виде денежных средств, авансированных в оборотные производственные фонды и фонды обращения.

Оборотные средства обеспечивают непрерывность процесса производства, поэтому для предприятия очень важно эффективно их использовать. Для этого нужно помнить, что избыток оборотных средств означает бездействие оборотного капитала и не приносит дохода. Вместе с тем недостаток оборотных средств будет тормозить ход производственного процесса, замедляя скорость хозяйственного оборота средств предприятия. Поэтому предприятию нужно четко знать сколько оборотных средств ему необходимо. Задача менеджеров, ответственных за планирование и организацию эффективного использования оборотных средств, организовать расширение объемов производства и реализации продукции, завоевание новых рынков сбыта, наиболее рационально и экономно, то есть при минимальной величине оборотных средств. А для этого необходимо регулярно производить анализ эффективности использования оборотных средств. Нужно помнить, что от того насколько эффективно они будут использоваться будет зависеть скорость их оборота.

В ходе анализа эффективности использования оборотных средств анализируются величины показателей на начало и конец года. Затем рассматривается темп их роста путем сопоставления значений показателя на конец года к значений показателя на начало года, выраженное в процентах.

Важнейшими показателями использования оборотных средств являются коэффициенты оборачиваемости и загрузки оборотных средств, а также длительность одного оборота в днях и коэффициент обеспеченности собственными оборотными средствами, которые рассчитываются по формуле:

Выручка от реализации

К оборачиваемости оборотных средств = ------------------------------------ (13)

стоимость оборотных средств

360

Длительность 1 оборота = ------------------------------------ (14)

К оборачиваемости оборотных средств

Собственные источники

К обеспеченности СОС = ------------------------------------ (15)

Стоимость оборотных средств

Собственные источники в формировании оборотных средств=капитал и резервы-внеоборотные активы (16)

1

К загрузки оборотных средств = ------------------------------------ (17)

К оборачиваемости оборотных средств

| № п/п | Показатель | Начало года | Конец года | Темп роста(%) |

| 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. 13. | Валюта баланса Стоимость оборотных средств Уд.вес оборотных средств в активах Собственные источники в формировании оборотных средств Коэффициент обеспеченности СОС Стоимость запасов Уд.вес запасов в оборотных активах Дебиторская задолженность Уд.вес ДЗ в оборотных активах Выручка от реализации Коэффициент оборачиваемости оборотных средств Длительность 1 оборота Коэффициент загрузки оборотных средств | 96912 64562 66,619 -655 -0,010 59200 91,695 2089 3,236 105496 1,634 2,203 0,006 | 111312 89335 80,256 -3353 -0,038 76672 85,825 6003 6,720 145127 1,625 2,216 0,006 | 114,86 138,37 120,47 129,51 93,60 287,36 207,66 137,57 99,45 100,59 100 |

Таблица 1.8.

Произведённые расчёты:

1. Собственные источники в формировании оборотных средств рассчитаем по формуле 16:

Собственные источники в формировании оборотных средств на начало года=-655

Собственные источники в формировании оборотных средств на конец

года=-3353

2. Коэффициент обеспеченности собственными оборотными средствами рассчитаем по формуле 15:

К обеспеченности СОС на начало года=-0,010

К обеспеченности СОС на конец года=-0,038

3.Коэффициент оборачиваемости оборотных средств рассчитаем по формуле 13:

К оборачиваемости оборотных средств на начало года=1,634

К оборачиваемости оборотных средств на конец года=1,6254. Длительность 1 оборота рассчитаем по формуле 14:

Длительность 1 оборота на начало года=2,203

Длительность 1 оборота на конец года=2,2165. Коэффициент загрузки оборотных средств рассчитаем по формуле 17:

К загрузки оборотных средств на начало года=0,006

К загрузки оборотных средств на конец года=0,006

Вывод:

За анализируемый период произошли следующие изменения:

Общая стоимость активов увеличилась на 14,86%, а также стоимость оборотных активов увеличилась на 38,37%, что является положительной тенденцией. Ещё мы видим, что вырос удельный вес оборотных активов на 20,47%. Но для формирования оборотных активов предприятию не хватает собственных источников, поэтому оно использует помимо своего капитала ещё и заёмные средства. Причём на конец года в формирование оборотных активов вовлечено ещё больше заёмных средств, что говорит о повышении финансовой зависимости нашего предприятия.

Коэффициент обеспеченности собственными оборотными средствами, соответственно, тоже снизился. Всё это является отрицательным фактором.

Удельный вес запасов уменьшился на 6,4% - это положительная тенденция. Крайне отрицательным фактором является увеличение дебиторской задолженности на 187,36%, т.к. у предприятия стало меньше денег в обороте. Рост выручки от реализации положительно отразился на деятельности предприятия. Незначительное снижение коэффициента оборотных средств говорит о том, что оборотные средства стали хуже оборачиваться, хотя и ненамного. Также незначительно увеличилась длительность 1 оборота (на 0,59%). Увеличение длительности 1 оборота говорит о замедлении обращения оборотных средств.

Исходя из всего вышеперечисленного, следует отметить, что для повышении эффективности использования оборотных средств предприятию, прежде всего, следует избавиться или, хотя бы, попытаться снизить дебиторскую задолженность, т.к. эти деньги могут быть использованы в качестве источников формирования оборотных средств и предприятию в этом случае не надо будет прибегать к заёмным средствам.

Факторный анализ коэффициента обеспеченности собственными оборотными средствами:

Таблица1.9.

| Подстановка | Собственные источники | Стоимость оборотных активов | К обеспеченности СОС | Влияние фактора |

| Базис 1 подстановка 2 подстановка | -655 -3353 -3353 | 64562 64562 89335 | -0,010 -0,052 -0,038 | -0,062 +0,014 |

1) при дополнительном вовлечении заёмных средств (при снижении собственных источников) К обеспеченности СОС снизился на 0,062

2) при росте стоимости оборотных активов К обеспеченности повысился на 0,014

общее влияние=0,048; проверка: -0,038-(-0,010)=0,048

В результате проведённого факторного анализа можно сказать, что влияние отрицательных факторов перекрыло влияние положительных, в результате чего К обеспеченности СОС снизился.

Факторный анализ коэффициента оборачиваемости оборотных средств: таблица1.10.

| Подстановка | Выручка о реализации | Стоимость оборотных активов | К оборачиваемости оборотных активов | Влияние фактора |

| Базис 1 подстановка 2 подстановка | 105496 145127 145127 | 64562 64562 89335 | 1,634 2,248 1,625 | +0,614 -0,623 |

1) при увеличении выручки от реализации на 39631тыс.р., К оборачиваемости активов увеличился на 0,614

2) при росте стоимости оборотных активов на 24773тыс.р.,К оборачиваемости активов снизился на 0,623

Общее влияние=0,009; проверка: 0,614-0,623=0,009В результате влияние отрицательного фактора перекрыло влияние положительного, в результате чего К оборачиваемости активов снизился на 0,009.

Раздел 2.Анализ финансовых результатов деятельности предприятия.

В условиях рыночных отношений, характеризующихся своей динамичностью, приходится принимать неординарные решения, связанные с учётом финансового положения предприятия. К примеру, если темпы продаж предприятия падают, то уменьшится ли соответственно этому производство товаров или предприятие должно придерживаться прежних темпов развития, делая запас на будущее? Или если спрос на продукцию сильно и неожиданно увеличивается, то можно ли с существующих мощностей снять больше продукции? Должно ли предприятие развивать новые технологии, требующие значительных капиталовложений, или ограничиться интенсификацией труда? Всё это в конечном итоге связано с оценкой использования ресурсов предприятия.

Методика проведения анализа финансовых результатов включает несколько этапов:

1) анализ динамики и структуры балансовой прибыли

2) анализ прибыли от реализации

3) факторный анализ прибыли от реализации

4) анализ финансовых результатов от прочей реализации

5) анализ качества прибыли

6) анализ распределения прибыли

прибыль является основным результатом деятельности предприятия и источником удовлетворения потребностей государства и предприятия.

Похожие работы

... позитивная тенденция связана скорее всего с техническим переоснащением производства и оптимизацией производственного процесса. За анализируемый период предприятие получало прибыль. Раздел 3 Разработка стратегии развития предприятия 3.1 Стратегическое планирование деятельности предприятия Стратегическое планирование - это одна из функций управления, которая представляет собой процесс ...

... оборотные активы. Таким образом, можно делать вывод о том, что предприятие финансирует оборотный капитал полностью за счет заемных источников, что является отрицательным фактом. 3. Форма организации производства ОАО «Белгородский хладокомбинат» и пути ее совершенствования 3.1 Блочно-модульная форма организации производства Под влиянием научно-технического прогресса в технике и технологии ...

... оперативного маневрирования собственными средствами. Коэффициент реальной стоимости имущества превышает стоимость имущества и не изменяется на протяжении 3 лет. 3. АНАЛИЗ ЭФФЕКТИВНОСТИ ПРОИЗВОДСТВА МОЛОКА 3.1 Анализ динамики производства молока Объем производства и объем реализации продукции являются взаимозависимыми показателями. В условиях ограниченных производственных возможностей и ...

... – устное представление товара в ходе беседы с одним или несколькими потенциальными покупателями с целью совершения продажи.4. СОВЕРШЕНСТВОВАНИЕ ТОВАРНОЙ ПОЛИТИКИ 4.1. Предложения по совершенствованию товарного ассортимента Совершенствование ассортимента требует маркетингового анализа структуры номенклатуры товара для выявления видов, типов и торговых марок, не пользующихся спросом и/или ...

0 комментариев