ФЕПТЕФЙЮЕУЛБС ЮБУФШ

Бобмйфйюеулбсюбуфш

УПУФПСОЙЕ ТПУУЙКУЛПЗП УФТБИПЧПЗП ТЩОЛБ

БОБМЙЪ УФТБИПЧПЗП ТЩОЛБ нПУЛЧЩ

БОБМЙЪ ЛПОЛХТЕОФПЧ

Ртпелфобс юбуфш

ТБУЮЕФ УФТБИПЧЩИ ФБТЙЖПЧ

РТПЕЛФ НЕТПРТЙСФЙК РП ПТЗБОЙЪБГЙЙ ДЕСФЕМШОПУФЙ ЛПНРБОЙЙ

Ч ПВЭЕУФЧЕ У ЮЙУМПН БЛГЙПОЕТПЧ ВПМЕЕ РСФЙДЕУСФЙ УПЪДБЕФУС УПЧЕФ ДЙТЕЛФПТПЧ (ОБВМАДБФЕМШОЩК УПЧЕФ)

Ьлпопнйюеулбс юбуфш

УХЭЕУФЧП РТЕДМБЗБЕНПЗП РТПЕЛФБ

РТБЧПЧПЕ ПВЕУРЕЮЕОЙЕ ДЕСФЕМШОПУФЙ ЛПНРБОЙЙ

РМБО НБТЛЕФЙОЗБ

ЖЙОБОУПЧЩК РМБО

Навигация

ФЕПТЕФЙЮЕУЛБС ЮБУФШ

Проект мероприятий по созданию страховой компании

238609

знаков

31

таблица

0

изображений

1. фЕПТЕФЙЮЕУЛБС ЮБУФШ

1.1. рПОСФЙЕ УФТБИПЧБОЙСуФТБИПЧБОЙЕ - ПДОБ ЙЪ ФТЕИ УЖЕТ ЖЙОБОУПЧПК УЙУФЕНЩ. дМС УФТБИПЧБОЙС ИБТБЛФЕТОЩ ЬЛПОПНЙЮЕУЛЙЕ ПФОПЫЕОЙС ФПМШЛП РП РЕТЕТБУРТЕДЕМЕОЙА ДПИПДПЧ Й ОБЛПРМЕОЙК, УЧСЪБООЩИ У ЧПЪНЕЭЕОЙЕН НБФЕТЙБМШОЩИ Й ЙОЩИ РПФЕТШ. фБЛЙН ПВТБЪПН, УФТБИПЧБОЙЕ УЧСЪБОП У ЧЕТПСФОПУФОЩН ДЧЙЦЕОЙЕН ДЕОЕЦОПК ЖПТНЩ УПВУФЧЕООПУФЙ. уФТБИПЧПК УМХЮБК НПЦЕФ Й ОЕ ОБУФХРЙФШ. дМС УФТБИПЧБОЙС ИБТБЛФЕТОЩ ЧУЕ РТЙЪОБЛЙ ЖЙОБОУПЧ, ОП ПОП ЙНЕЕФ Й УЧПЙ ПФМЙЮЙФЕМШОЩЕ РТЙЪОБЛЙ:

1. чПЪОЙЛБАФ РЕТЕТБУРТЕДЕМЙФЕМШОЩЕ ПФОПЫЕОЙС, ПВХУМПЧМЕООЩЕ ОБМЙЮЙЕН УФТБИПЧПЗП ТЙУЛБ ЛБЛ ЧЕТПСФОПУФЙ Й ЧПЪНПЦОПУФЙ ОБУФХРМЕОЙС УФТБИПЧПЗП УМХЮБС, УРПУПВОПЗП ОБОЕУФЙ НБФЕТЙБМШОЩК Й ЙОПК ХЭЕТВ.

2. дМС УФТБИПЧБОЙС ИБТБЛФЕТОЩ ЪБНЛОХФЩЕ РЕТЕТБУРТЕДЕМЙФЕМШОЩЕ ПФОПЫЕОЙС НЕЦДХ ЕЗП ХЮБУФОЙЛБНЙ, УЧСЪБООЩЕ У УПМЙДБТОПК ТБУЛМБДЛПК УХННЩ ХЭЕТВБљ ПДОПЗП ЙМЙ ОЕУЛПМШЛЙИ УХВЯЕЛФПЧ ОБ ЧУЕИ УХВЯЕЛФПЧ, ЧПЧМЕЮЕООЩИ Ч УФТБИПЧБОЙЕ. ьФП ЪБНЛОХФБС ТБУЛМБДЛБ ПУОПЧБОБ ОБ ЧЕТПСФОПУФЙ ФПЗП, ЮФП ЮЙУМП РПУФТБДБЧЫЙИ ИПЪСКУФЧ ПВЩЮОП НЕОШЫЕ ЮЙУМБ ХЮБУФОЙЛПЧ УФТБИПЧБОЙС. лБЛ РТБЧЙМП,љ ЮЙУМП РПУФТБДБЧЫЙИ ДПМЦОП ВЩФШ УХЭЕУФЧЕООП НЕОШЫЕ ЮЙУМБ ЪБУФТБИПЧБООЩИ. дМС ПТЗБОЙЪБГЙЙ ЪБНЛОХФПК ТБУЛМБДЛЙ ХЭЕТВБ УПЪДБЕФУС ДЕОЕЦОЩК УФТБИПЧПК ЖПОД, ЖПТНЙТХЕНЩК ЪБ УЮЕФ ЧЪОПУПЧ ЧУЕИ ХЮБУФОЙЛПЧ. тБЪНЕТ УФТБИПЧПЗП ЧЪОПУБ РТЕДУФБЧМСЕФ ДПМА ЛБЦДПЗП ЙЪ ОЙИ Ч ТБУЛМБДЛЕ. фБЛЙН ПВТБЪПН, ЮЕН ЫЙТЕ ЛТХЗ ХЮБУФОЙЛПЧ, ФЕН НЕОШЫЕ УХННБ УФТБИПЧПЗП ЧЪОПУБ Й ПОЙ ВПМЕЕ ДПУФХРОЩЕ. пВСЪБФЕМШОПЕ УФТБИПЧБОЙЕ ЧПЧМЕЛБЕФ ОБЙВПМШЫЕЕ ЮЙУМП ХЮБУФОЙЛПЧ, УМЕДПЧБФЕМШОП НЕОШЫЕ УФТБИПЧПК ФБТЙЖ Й ТЙУЛ.

3. уФТБИПЧБОЙЕ РТЕДХУНБФТЙЧБЕФ РЕТЕТБУРТЕДЕМЕОЙЕ ХЭЕТВБ ЧП ЧТЕНЕОЙ Й Ч ФЕТТЙФПТЙБМШОПН ТБЪТЕЪЕ.

4. иБТБЛФЕТОПК ЮЕТФПК УФТБИПЧБОЙС СЧМСЕФУС ПФОПУЙФЕМШОБС ВЕЪЧПЪЧТБФОПУФШ НПВЙМЙЪХЕНЩИ УТЕДУФЧ.

љуФТБИПЧБОЙЕ - ЬФП УПЧПЛХРОПУФШ ПУПВЩИ ЪБНЛОХФЩИ РЕТЕТБУРТЕДЕМЙФЕМШОЩИ ПФОПЫЕОЙК НЕЦДХ ЕЗП ХЮБУФОЙЛБНЙ РП РПЧПДХ ЖПТНЙТПЧБОЙС ЪБ УЮЕФ ЧЪОПУПЧ УФТБИПЧЩИ ЖПОДПЧ, РТЕДОБЪОБЮЕООЩИ ДМС ЧПЪНЕЭЕОЙС НБФЕТЙБМШОПЗП Й ЙОПЗП ХЭЕТВБ РТЕДРТЙСФЙСН, ПТЗБОЙЪБГЙСН Й ЖЙЪЙЮЕУЛЙН МЙГБН.

љ уХВЯЕЛФЩ УФТБИПЧБОЙС - УФТБИПЧБФЕМШ Й УФТБИПЧЭЙЛ. уФТБИПЧЭЙЛ - ПТЗБОЙЪБГЙС, ПУХЭЕУФЧМСАЭБС УФТБИПЧБОЙЕ, ЙНЕАЭБС ОБ ЬФП МЙГЕОЪЙА,љ Л ОЕК РТЕДЯСЧМСАФУС ПРТЕДЕМЕООЩЕ ФТЕВПЧБОЙС (ПВЯЕН ХУФБЧОПЗП ЛБРЙФБМБ, ОЕ ЙНЕАФ РТБЧБ ЪБОЙНБФШУС ФПТЗПЧПК Й РТПЙЪЧПДУФЧЕООПК ДЕСФЕМШОПУФША). уФТБИПЧБФЕМШ - АТЙДЙЮЕУЛПЕљ ЙМЙ ЖЙЪЙЮЕУЛПЕ МЙГП, ЪБЛМАЮБАЭЕЕ ДПЗПЧПТ УФТБИПЧБОЙС Й ЧОПУСЭЕЕ УФТБИПЧЩЕ ЧЪОПУЩ.

љ ъБУФТБИПЧБООЩК - ЬФП МЙГП, ХЛБЪЩЧБЕНПЕ Ч ДПЗПЧПТЕ УФТБИПЧБФЕМЕН, ЦЙЪОШ ЙМЙ ЪДПТПЧШЕ ЛПФПТПЗП СЧМСЕФУС ПВЯЕЛФПН УФТБИПЧПК ЪБЭЙФЩ. уФТБИПЧБФЕМШ Й ЪБУФТБИПЧБООЩК НПЗХФ ВЩФШ ЛБЛ ПДОЙН МЙГПН, ФБЛ Й ТБЪОЩНЙ.

љ чЩЗПДППВТЕФБФЕМШ - МЙГП,љ ЛПФПТПЕ РПМХЮБЕФ УФТБИПЧПЕ ЧПЪНЕЭЕОЙЕ Ч УМХЮБЕ, ЕУМЙ ЕЗП ОЕ НПЦЕФ РПМХЮЙФШ УФТБИПЧБФЕМШ.

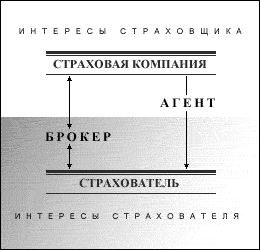

љ уХЭЕУФЧХЕФ ДЧЕ ЛБФЕЗПТЙЙ РПУТЕДОЙЛПЧ ОБ УФТБИПЧПН ТЩОЛЕ: УФТБИПЧПК ВТПЛЕТ Й УФТБИПЧПК БЗЕОФ.

љ уФТБИПЧПК БЗЕОФ - ЬФП ЖЙЪЙЮЕУЛПЕ МЙГП, ЛПФПТПЕ ЪБЛМАЮБЕФ ДПЗПЧПТ УФТБИПЧБОЙС ПФ ЙНЕОЙ УФТБИПЧЭЙЛБ (УФТБИПЧПК ЛПНРБОЙЙ) ЪБ ЛПНЙУУЙПООПЕ ЧПЪОБЗТБЦДЕОЙЕ, ПО ЧОЕЫФБФОЩК УПФТХДОЙЛ УФТБИПЧПК ЛПНРБОЙЙ.

љ уФТБИПЧПК ВТПЛЕТ - ЬФП АТЙДЙЮЕУЛПЕ МЙГП, ЛПФПТПЕ РП РПТХЮЕОЙА УФТБИПЧЭЙЛБ ЙМЙ УФТБИПЧБФЕМС ЪБЛМАЮБЕФ ДПЗПЧПТЩ УФТБИПЧБОЙС ЪБ ЛПНЙУУЙПООПЕ ЧПЪОБЗТБЦДЕОЙЕ. ьФП ПВЩЮОП ЛПНРБОЙС ОЕРПМХЮЙЧЫБС МЙГЕОЪЙЙ, ОП ЦЕМБАЭБС ДЕКУФЧПЧБФШ ОБ УФТБИПЧПН ТЩОЛЕ.

љ рЕТЕУФТБИПЧБФЕМШ Й РЕТЕУФТБИПЧЭЙЛ - ЬФП УФТБИПЧЩЕ ЛПНРБОЙЙ, ЪБЛМАЮБАЭЙЕ ДПЗПЧПТ РЕТЕУФТБИПЧБОЙС. рЕТЕУФТБИПЧЭЙЛ РТЙОЙНБЕФ ОБ УЕВС ЮБУФШ УФТБИПЧЩИ ТЙУЛПЧ РЕТЕУФТБИПЧБФЕМС ЧНЕУФЕ У ЮБУФША УФТБИПЧЩИ ЧЪОПУПЧ.

љљ уФТБИПЧБС УХННБ - УХННБ ДЕОЕЦОЩИ УТЕДУФЧ, ОБ ЛПФПТХА ЖБЛФЙЮЕУЛЙ ЪБУФТБИПЧБОП ЙНХЭЕУФЧП, ЦЙЪОШ, ЪДПТПЧШЕ Й Ф.Д.

љ уФТБИПЧБС ПГЕОЛБ - ЬФП УФПЙНПУФШ ПВЯЕЛФБ ДМС УФТБИПЧБОЙС ЪБ ЧЩЮЕФПН ЙЪОПУБ.

љ лБЛ РТБЧЙМП, УФТБИПЧБС УХННБ ОЕ ДПМЦОБ РТЕЧЩЫБФШ УФТБИПЧХА ПГЕОЛХ.

љ уФТБИПЧПЕ ПВЕУРЕЮЕОЙЕ - ЬФП ПФОПЫЕОЙЕ УФТБИПЧПК УХННЩ Л УФПЙНПУФЙ ЙНХЭЕУФЧБ, РТЙОЙНБЕНПЗП Л УФТБИПЧБОЙА.

1.2. ьФБРЩ УФБОПЧМЕОЙС ТПУУЙКУЛПЗП УФТБИПЧБОЙС

рЕТЧПЕ ХРПНЙОБОЙЕ П УФТБИПЧЩИ ПРЕТБГЙСИ ОБИПДЙФУС Ч ЪБЛПОБИ иБННХТБРЙ (2-Е ФЩУСЮЕМЕФЙЕ ДП т.и.) Й ЛБУБЕФУС ЧЪБЙНОПЗП ТБУЛМБДПЮОПЗП УФТБИПЧБОЙС ЛХРГПЧ Ч ЛБТБЧБОБИ ОБ УМХЮБК ОБРБДЕОЙС ТБЪВПКОЙЛПЧ, РБДЕЦБ ЧШАЮОПЗП УЛПФБ Й Ф.Д. лТПНЕ ФПЗП, Ч вЙВМЙЙ ХЛБЪБОП, ЮФП УФТПЙФЕМЙ уПМПНПОПЧБ иТБНБ Ч 10 Ч. ДП т.и. ПВЯЕДЙОСМЙУШ Ч РТПЖЕУУЙПОБМШОЩЕ БУУПГЙБГЙЙ У ГЕМША ЧЪБЙНПРПНПЭЙ ОБ УМХЮБК РТПЙЪЧПДУФЧЕООПЗП ФТБЧНБФЙЪНБ. ч бОФЙЮОПУФЙ УХЭЕУФЧПЧБМЙ ТПУФПЧЭЙЛЙ, РТЙОЙНБЧЫЙЕ ОБ УЕВС ПВСЪБООПУФШ ЧЩРМБФЩ УФПЙНПУФЙ ЗТХЪБ Й ЛПТБВМС Ч УМХЮБЕ ЕЗП РПФЕТЙ ЙЪ-ЪБ ЛТХЫЕОЙС ЙМЙ ОБРБДЕОЙС РЙТБФПЧ (ФБЛ ОБЪЩЧБЕНПЕ УУХДОПЕ НПТУЛПЕ УФТБИПЧБОЙЕ). рТЙ ЬФПН ТБЪНЕТ УФТБИПЧПК РТЕНЙЙ ДМС ДБМШОЙИ РМБЧБОЙК Ч БОФЙЮОЩИ бЖЙОБИ ДПУФЙЗБМ 30% УФТБИПЧПК УХННЩ (УФПЙНПУФЙ ЛПТБВМС Й ЗТХЪБ). фБН ЦЕ УХЭЕУФЧПЧБМЙ ЛБУУЩ ЧЪБЙНПРПНПЭЙ, ЖПТНЙТПЧБЧЫЙЕУС РП ТЕНЕУМЕООПНХ РТЙОГЙРХ. ч ДТЕЧОЕН тЙНЕ УХЭЕУФЧПЧБМП Й ЗПУХДБТУФЧЕООПЕ УФТБИПЧБОЙЕ. фБЛ, ЧП ЧТЕНС рЕТЧПК РХОЙЮЕУЛПК ЧПКОЩ ЗПУХДБТУФЧП РТЙОСМП ОБ УЧПК УЮЕФ ЧЕУШ ХЭЕТВ, ОБОЕУЕООЩК ЛХРГБН РТЙ РЕТЕЧПЪЛЕ ЧПЕООЩИ ЗТХЪПЧ. ьФП, ЛУФБФЙ, РПЧМЕЛМП ЪБ УПВПК Й ПДЙО ЙЪ РЕТЧЩИ ЙЪЧЕУФОЩИ ОБН УМХЮБЕЧ УФТБИПЧПЗП НПЫЕООЙЮЕУФЧБ: ЛХРГЩ РЩФБМЙУШ УЙНХМЙТПЧБФШ УФТБИПЧЩЕ УПВЩФЙС ДМС РПМХЮЕОЙС ЧПЪНЕЭЕОЙС.

ч уТЕДОЙЕ чЕЛБ Ч еЧТПРЕ РТЙОГЙР ЧЪБЙНОПЗП УФТБИПЧБОЙС ЮМЕОПЧ ТЕНЕУМЕООЩИ ГЕИПЧ Й ЙОЩИ БУУПГЙБГЙК ЧПЪТПДЙМУС УОБЮБМБ Ч уЕЧЕТОПК еЧТПРЕ, Йљ Ч уБЛУПОЙЙ Ч 7—9 ЧЧ. Й бОЗМЙЙ, йФБМЙЙ, Б РПФПН Й РП ЧУЕК ъБРБДОПК еЧТПРЕ: ЙОЩН ЧЙДПН ЛБРЙФБМЙУФЙЮЕУЛПЗП УФТБИПЧБОЙС Ч ТБООЕН уТЕДОЕЧЕЛПЧПК, БОФЙЮОПУФЙ, ВЩМП УУХДОПЕ УФТБИПЧБОЙЕ НПТУЛЙИ РЕТЕЧПЪПЛ. рТЙ ЬФПН УМЕДХЕФ ПФНЕФЙФШљ ТСД РПРЩФПЛ ГЕТЛПЧОПК Й УЧЕФУЛПК ЧМБУФЙ ЪБРТЕФЙФШ УФТБИПЧБОЙЕ: ФБЛ, Ч 805З. лБТМ чЕМЙЛЙК ЪБРТЕФЙМ «ЛМСУФШУС ЧЩРМБФЙФШ ДЕОШЗЙ Ч УМХЮБЕ ЛПТБВМЕЛТХЫЕОЙС ЙМЙ РПЦБТБ».

уФТБИПЧБОЙЕ ЦЙЪОЙ Ч УПЧТЕНЕООПН УНЩУМЕ ЬФПЗП УМПЧБ ЧРЕТЧЩЕ ЧПЪОЙЛМП Ч бОЗМЙЙ Ч 762 З. У РПСЧМЕОЙЕН БЛГЙПОЕТОПК УФТБИПЧПК ЛПНРБОЙЙ "Equitable & Society" уФТБИПЧБОЙЕ ЦЙЪОЙ Ч РМБОЕ БЛФХБТОЩИ ТБУЮЕФПЧ ФЕИОЙЮЕУЛЙ УМПЦОЕЕ, ЮЕН УФТБИПЧБОЙЕЕ ЙНХЭЕУФЧЕООЩИ ТЙУЛПЧ, РПЬФПНХ УПЧТЕНЕООПЕ УФТБИПЧБОЙЕ ЦЙЪОЙ РПСЧМСЕФУС ФПМШЛП ФПЗДБ, ЛПЗДБ ПЛБЪБМПУШ ЧПЪНПЦОЩН РПДЧЕУФЙ РПД ОЕЗП УФБФЙУФЙЮЕУЛХА Й НБФЕНБФЙЮЕУЛХА ВБЪХ РП РТПДПМЦЙФЕМШОПУФЙ ЦЙЪОЙ. ч 1787 З. ЧП жТБОГЙЙ УПЪДБОБ РЕТЧБС ЛПОФЙОЕОФБМШОБС БЛГЙПОЕТОБС ЛПНРБОЙС РП УФТБИПЧБОЙА ЦЙЪОЙ - "лПТПМЕЧУЛБС УФТБИПЧБС ЛПНРБОЙС".

рЕТЧПЕ УФТБИПЧПЕ БЛГЙПОЕТОПЕ ПВЭЕУФЧП Ч тПУУЙЙ РПСЧЙМПУШ Ч 1827З. ТХУУЛПЕ УФТБИПЧПЕ ПФ ПЗОС ПВЭЕУФЧП» ВЩМП ЕДЙОУФЧЕООПК ТПУУЙКУЛПК УФТБИПЧПКљ ПТЗБОЙЪБГЙЕК ДП 1835 З. вЩУФТПЕ УФБОПЧМЕОЙЕ УФТБИПЧБОЙС ОБЮБМПУШ Ч тПУУЙЙ У ПФНЕОПК ЛТЕРПУФОПЗП РТБЧБ Й ТБЪЧЙФЙЕН ЛБРЙФБМЙЪНБ. л ОБЮБМХ XX Ч. Ч тПУУЙЙ УЖПТНЙТПЧБМУС ЧРПМОЕ ГЙЧЙМЙЪПЧБООЩК УФТБИПЧПК ТЩОПЛ У ТБЪЧЙФПК ЙОЖТБУФТХЛФХТПК, РТЕДУФБЧМЕООПК ОБГЙПОБМШОЩНЙ Й ЙОПУФТБООЩНЙ БЛГЙПОЕТОЩНЙ ЛПНРБОЙСНЙ, ЧЪБЙНОЩНЙ Й ЪЕНУЛЙНЙ УФТБИПЧЩНЙ ПВЭЕУФЧБНЙ, Б ФБЛЦЕ ЗПУХДБТУФЧЕООЩН УФТБИПЧБОЙЕН ТБВПЮЙИ. ч 1913 З. Ч УФТБОЕ ДЕКУФЧПЧБМП 19 УФТБИПЧЩИ БЛГЙПОЕТОЩИ ПВЭЕУФЧ. ч УФТБИПЧЩИ ХЮТЕЦДЕОЙСИ тПУУЙЙ ВЩМП ЪБУФТБИПЧБОП ЙНХЭЕУФЧП ОБ УХННХ 21 НМТД. ТХВ. пВЭЙК УВПТ РТЕНЙЙ Ч 1913 З. УПУФБЧЙМ 204 НМО. ТХВ., ЙЪ ОЙИ ОБ ДПМА ЙОПУФТБООЩИ УФТБИПЧЭЙЛПЧ РТЙИПДЙМПУШ ЧУЕЗП 12 НМО. ТХВ. фБЛЙН ПВТБЪПН, ОБГЙПОБМШОЩЕ УФТБИПЧЩЕ ЛПНРБОЙЙ ЛПОФТПМЙТПЧБМЙ ВПМЕЕ 94% ТПУУЙКУЛПЗП УФТБИПЧПЗП ТЩОЛБ.

рТЙВЩМШ УФТБИПЧЩИ ПВЭЕУФЧ ЪБ 1913 З. Ч ГЕМПН УПУФБЧЙМБ ВПМЕЕ 7 НМО. ТХВ. тПУУЙКУЛЙК УФТБИПЧПК ТЩОПЛ РЕТЕД рЕТЧПК НЙТПЧПК ЧПКОПК ЪБОЙНБМ ЮЕФЧЕТФПЕ НЕУФП Ч НЙТЕ РП УВПТХ УФТБИПЧПК РТЕНЙЙ.

чУЕ ЙЪНЕОЙМПУШ РПУМЕ тЕЧПМАГЙЙ. 28 ОПСВТС 1918 З. мЕОЙОЩН ЙЪДБО ДЕЛТЕФ, УПЗМБУОП ЛПФПТПНХ МЙЛЧЙДЙТПЧБМЙУШ ЧУЕ ЮБУФОЩЕ УФТБИПЧЩЕ ЛПНРБОЙЙ, РТЙОБДМЕЦБЧЫЙЕ ЙН ДЕОЕЦОЩЕ УТЕДУФЧБ Й ЙНХЭЕУФЧП ВЩМЙ ОБГЙПОБМЙЪЙТПЧБОЩ, Б ДПЗПЧПТБ УФТБИПЧБОЙС ТБУФПТЗОХФЩ. рПЪДОЕЕ, Ч 1922 З., УПЪДБОБ ЗПУХДБТУФЧЕООБС УФТБИПЧБС НПОПРПМЙС — зПУУФТБИ ууут. ч 1947 З. ПФ зПУУФТБИБ ПФДЕМЙМПУШ БЛГЙПОЕТОПЕ ПВЭЕУФЧП «йОЗПУУФТБИ», УРЕГЙБМЙЪЙТПЧБЧЫЕЕУС ОБ УФТБИПЧЩИ ПРЕТБГЙСИ ОБ ЧОЕЫОЕН ТЩОЛЕ — УФТБИПЧБОЙЙ ЙОФЕТЕУПЧ ууут ЪБ ЗТБОЙГЕК.

ч ФЕЮЕОЙЕ РПЮФЙ 70 МЕФ РПУМЕ 1917 З. Ч ОБЫЕК УФТБОЕ ПФДБЧБМПУШ РТЕДРПЮФЕОЙЕ ПВЭЕЗПУХДБТУФЧЕООЩН ТЕЪЕТЧОЩН ЖПОДБН ЫЙТПЛПЗП ОБЪОБЮЕОЙС. у ЙИ РПНПЭША ПУХЭЕУФЧМСМЙУШ ДПРПМОЙФЕМШОЩЕ ЛБРЙФБМПЧМПЦЕОЙС Ч ПВПТПОХ УФТБОЩ, Ч ТБЪМЙЮОЩЕ ПФТБУМЙ ОБТПДОПЗП ИПЪСКУФЧБ Й ОЕРТПЙЪЧПДУФЧЕООПК УЖЕТЩ, ЕУМЙ ЬФП ЧЩЪЩЧБМПУШ ПУФТПК ОЕПВИПДЙНПУФША Й ОЕ ВЩМП ТБОЕЕ ЪБРМБОЙТПЧБОП. ъБ УЮЕФ ЬФЙИ ЦЕ ТЕЪЕТЧОЩИ ЖПОДПЧ РТПЙЪЧПДЙМПУШ Й ЧПЪНЕЭЕОЙЕ ХЭЕТВБ ПФ УФЙИЙКОЩИ ВЕДУФЧЙК. вПМШЫХА ТПМШ ЙЗТБМЙ Й ГЕОФТБМЙЪПЧБООЩЕ ЖЙОБОУПЧЩЕ ТЕЪЕТЧОЩЕ ЖПОДЩ ПФТБУМЕЧЩИ НЙОЙУФЕТУФЧ Й РТПЙЪЧПДУФЧЕООЩИ ПВЯЕДЙОЕОЙК. пОЙ РПЪЧПМСМЙ ПУХЭЕУФЧМСФШ ЧОХФТЙПФТБУМЕЧПЕ РЕТЕТБУРТЕДЕМЕОЙЕ ТЕУХТУПЧ ДМС ЖЙОБОУЙТПЧБОЙС ЛБРЙФБМПЧМПЦЕОЙК ПВЭЕПФТБУМЕЧПЗП Й НЕЦПФТБУМЕЧПЗП ИБТБЛФЕТБ, ЧЩДЕМЕОЙС УТЕДУФЧ ПФУФБАЭЙН РТЕДРТЙСФЙСН, ЧПЪНЕЭЕОЙС ТБЪМЙЮОЩИ ХВЩФЛПЧ Й ДТХЗЙИ ЪБФТБФ. дМС УФТБИПЧПЗП ЖПОДБ, ЖПТНЙТХЕНПЗП ЪБ УЮЕФ УТЕДУФЧ ЗТБЦДБО Й УХВЯЕЛФПЧ ИПЪСКУФЧПЧБОЙС (Ф.Е. ЛМБУУЙЮЕУЛЙИ УФТБИПЧЩИ ЖПОДПЧ), ПУФБЧБМБУШ ПЗТБОЙЮЕООБС УЖЕТБ ДЕКУФЧЙС: УЕМШУЛПИПЪСКУФЧЕООЩЕ РТЕДРТЙСФЙС, ЛППРЕТБФЙЧОЩЕ Й ПВЭЕУФЧЕООЩЕ ПТЗБОЙЪБГЙЙ, ЙНХЭЕУФЧП, ЦЙЪОШ Й ЪДПТПЧШЕ ЗТБЦДБО.

ыЙТПЛПЕ ТБЪЧЙФЙЕ ТЩОПЮОЩИ ПФОПЫЕОЙК У 1986 З. УХЭЕУФЧЕООЩН ПВТБЪПН ЙЪНЕОЙМП РПМПЦЕОЙЕ ДЕМ Ч УФТБИПЧБОЙЙ — Ч ууут УФБМЙ РПСЧМСФШУС Й ТБЪЧЙЧБФШУС ОЕЪБЧЙУЙНЩЕ, ОЕЗПУХДБТУФЧЕООЩЕ ЛПННЕТЮЕУЛЙЕ УФТБИПЧЩЕ ПТЗБОЙЪБГЙЙ. рЕТЧЩК ЬФБР УФБОПЧМЕОЙС ОПЧПЗП ТПУУЙКУЛПЗП ЛПННЕТЮЕУЛПЗП УФТБИПЧБОЙС РТЙИПДЙФУС ОБ 1988-1992 ЗЗ. пО ОБЮБМУС У РПСЧМЕОЙЕН РЕТЧЩИ УФТБИПЧЩИ ЛППРЕТБФЙЧПЧ Й ИБТБЛФЕТЙЪПЧБМУС ЧЪТЩЧОЩН ТБЪЧЙФЙЕН УФТБИПЧПЗП ТЩОЛБ. рТЙ ЬФПН Ч тПУУЙЙ ПФУХФУФЧПЧБМБ ЛБЛБС-МЙВП РТБЧПЧБС ВБЪБ Й ЗПУХДБТУФЧЕООПЕ ТЕЗХМЙТПЧБОЙЕ УФТБИПЧПК ДЕСФЕМШОПУФЙ. дМС ЬФПЗП ЬФБРБ УФБОПЧМЕОЙС ТЩОЛБ ИБТБЛФЕТОП РТБЛФЙЮЕУЛЙ РПМОПЕ ПФУХФУФЧЙЕ Х УФТБИПЧЭЙЛПЧ ДПУФБФПЮОЩИ ХУФБЧОЩИ ЛБРЙФБМПЧ Й ЙОЩИ УПВУФЧЕООЩИ УТЕДУФЧ.

уРЕГЙЖЙЛБ РЕТЧПЗП ЬФБРБ УФБОПЧМЕОЙС УФТБИПЧБОЙС Ч ГЕМПН ПРТЕДЕМСМБУШ ЬЛПОПНЙЮЕУЛПК ПВУФБОПЧЛПК ЬРПИЙ «РЕТЧПОБЮБМШОПЗП ОБЛПРМЕОЙС ЛБРЙФБМБ», ЛПЗДБ ОПЧЩЕ ЬЛПОПНЙЮЕУЛЙЕ ЙОУФЙФХФЩ — ВБОЛЙ, ВЙТЦЙ, УФТБИПЧЩЕ ЛПНРБОЙЙ љЧ ПУОПЧОПН СЧМСМЙУШ РБТБЪЙФЙЮЕУЛЙНЙ ЖЙОБОУПЧЩНЙ ОБДУФТПКЛБНЙ ОБД ОЕТЩОПЮОПК, ЧУЕ ЕЭЕ ЧП НОПЗПН РМБОПЧПК ЬЛПОПНЙЛПК. юЙУМП ЛПНРБОЙК, ЛПФПТЩЕ Ч ДЕКУФЧЙФЕМШОПУФЙ РТЕДПУФБЧМСМЙ УЧПЙН ЛМЙЕОФБН ЛМБУУЙЮЕУЛХА УФТБИПЧХА ЪБЭЙФХ, Ч ЗПФ Ч ВЩМП ЛТБКОЕ ОЕЧЕМЙЛП. ч ПУОПЧОПН ПОП ПЗТБОЙЮЙЧБМПУШ УФТБИПЧЭЙЛБНЙ ЙЪ УЙУФЕНЩ «зПУУФТБИБ» Й ЛПНРБОЙЕК «йОЗПУУФТБИ» — ВЩЧЫЙНЙ НПОПРПМЙУФБНЙ Ч ПУХЭЕУФЧМЕОЙЙ УФТБИПЧЩИ ПРЕТБГЙК УППФЧЕФУФЧЕООП, ОБ ЧОХФТЕООЕН Й ЧОЕЫОЕН ТЩОЛБИ.

чФПТПК ЬФБР ТБЪЧЙФЙС ТПУУЙКУЛПЗП УФТБИПЧБОЙС Ч 1993-1995 ЗЗ. НПЦОП ОБЪЧБФШ РЕТЙПДПН ПФОПУЙФЕМШОП ГЙЧЙМЙЪПЧБООПЗП ЬЛУФЕОУЙЧОПЗП ТПУФБ: ОБЮБМП УЧСЪБОП У ПВТБЪПЧБОЙЕН тПУУФТБИОБДЪПТБ ЛБЛ ПТЗБОБ ЗПУХДБТУФЧЕООПЗП ТЕЗХМЙТПЧБОЙС УФТБИПЧПК ДЕСФЕМШОПУФЙ Й У РТЙОСФЙЕН РЕТЧПЗП Ч ЙУФПТЙЙ тПУУЙЙ ъБЛПОБ «п УФТБИПЧБОЙЙ». чУФХРМЕОЙЕ Ч УЙМХ ЬФПЗП ЪБЛПОБ Ч ОБЮБМЕ 1993 З. ЙЪНЕОЙМП УЙФХБГЙА ОБ УФТБИПЧПН ТЩОЛЕ. вЩМЙ ФПЮОП ПРТЕДЕМЕОЩ ПУОПЧОЩЕ РБТБНЕФТЩ УФТБИПЧПК ДЕСФЕМШОПУФЙ Й ФТЕВПЧБОЙС Л ОБДЕЦОПУФЙ УФТБИПЧЭЙЛПЧ.

еУМЙ ЗПЧПТЙФШ П ЛПМЙЮЕУФЧЕООПН ТПУФЕ ЮЙУМБ ДЕКУФЧХАЭЙИ УФТБИПЧЭЙЛПЧ, ФП 1993—1994 ЗЗ. ВЩМЙ ПФНЕЮЕОЩ ВХТОЩН ТПУФПН ЮЙУМБ ЛПНРБОЙК. ч ФЕЮЕОЙЕ 1995З. ЛПМЙЮЕУФЧП УФТБИПЧЭЙЛПЧ РТБЛФЙЮЕУЛЙ ОЕ НЕОСМПУШ — РП ДБООЩН ОБ ЛПОЕГ 1995 З. ЙИ ВЩМП 2217, Ч РПУМЕДХАЭЙЕ ЗПДЩ ЙИ ЛПМЙЮЕУФЧП ФПМШЛП УПЛТБЭБМПУШ.

юФП ЛБУБЕФУС ФЕОДЕОГЙК ТБЪЧЙФЙС УФТБИПЧПЗП ТЩОЛБ, ФП ЧФПТПК ЬФБР ЕЗП УФБОПЧМЕОЙС ИБТБЛФЕТЙЪПЧБМУС РТПДПМЦЕОЙЕН ЬЛУФЕОУЙЧОПЗП ТПУФБ ОБ ОБРТБЧМЕОЙСИ, ЙНЕАЭЙИ НБМП ПВЭЕЗП У ЛМБУУЙЮЕУЛЙН УФТБИПЧБОЙЕН — Ч РЕТЧХА ПЮЕТЕДШ, ЪБ УЮЕФ «ЪБТРМБФОЩИ» УИЕН, Б ФБЛЦЕ ЫЙТПЛЙН ТБЪЧЙФЙЕН УЙУФЕНЩ ПВСЪБФЕМШОПЗП НЕДЙГЙОУЛПЗП УФТБИПЧБОЙС (пну).

пВСЪБФЕМШОПЕ УФТБИПЧБОЙЕ РТЙУХФУФЧХЕФ ЧП ЧУЕИ УФТБИПЧЩИ УЙУФЕНБИ Ч НЙТЕ. пДОБЛП тПУУЙС РТЙЧОЕУМБ Ч ЬФХ УЖЕТХ УЧПА УРЕГЙЖЙЛХ. ч ЪБРБДОПК ЬЛПОПНЙЛЕ ПУОПЧХ ПВСЪБФЕМШОПЗП УФТБИПЧБОЙС УПУФБЧМСЕФ УФТБИПЧБОЙЕ ЗТБЦДБОУЛПК ПФЧЕФУФЧЕООПУФЙ БЧФПЧМБДЕМШГЕЧ, УФТБИПЧБОЙЕ ПФЧЕФУФЧЕООПУФЙ РТЕДРТЙОЙНБФЕМС (ОБРТЙНЕТ, Ч вЕМШЗЙЙ) ЙМЙ УФТБИПЧБОЙЕ ПФЧЕФУФЧЕООПУФЙ ПИПФОЙЛПЧ (Ч йУРБОЙЙ). ч тПУУЙЙ — ЬФП ХЦЕ ХРПНСОХФПЕ пну ЪБ УЮЕФ ЧОЕВАДЦЕФОЩИ ЖПОДПЧ, УФТБИПЧБОЙЕ УПФТХДОЙЛПЧ УЙМПЧЩИ УФТХЛФХТ (БТНЙС, НЙМЙГЙС Й ДТ.), УФТБИПЧБОЙЕ РБУУБЦЙТПЧ.

чФПТХА ТБЪОПЧЙДОПУФШ ПВСЪБФЕМШОПЗП УФТБИПЧБОЙС — УФТБИПЧБОЙЕ УПФТХДОЙЛПЧ РТБЧППИТБОЙФЕМШОЩИ ПТЗБОПЧ Й ЧПЕООПУМХЦБЭЙИ ЪБ УЮЕФ ВАДЦЕФОЩИ УТЕДУФЧ — ФПЦЕ У ВПМШЫПК ОБФСЦЛПК НПЦОП ОБЪЧБФШ УФТБИПЧБОЙЕН. чНЕУФП РТПГЕУУБ УФТБИПЧБОЙС ЙНЕЕФ НЕУФП ЧЩРМБФБ ЛПНРЕОУБГЙК ЗПУХДБТУФЧЕООЩН УМХЦБЭЙН Й ЧПЕООЩН ЮЕТЕЪ ЮБУФОЩЕ ЛПНРБОЙЙ, ЧЩРПМОСАЭЙЕ ЖХОЛГЙЙ ЛБУУПЧЩИ ГЕОФТПЧ. рПТПЮОПУФШ ФБЛПК УЙУФЕНЩ Ч ФПН, ЮФП Й ДМС УФТБИПЧБФЕМС, Й ДМС УФТБИПЧЭЙЛБ РЕТЕУФБАФ ЙЗТБФШ ТПМШ РБТБНЕФТЩ

тХВЕЦПН, ПФНЕЮБАЭЙН ПЛПОЮБОЙЕ ЧФПТПЗП ЬФБРБ ТБЪЧЙФЙС ТПУУЙКУЛПЗП УФТБИПЧБОЙС, СЧМСЕФУС ЙЪНЕОЕОЙЕ ТЕЦЙНБ ОБМПЗППВМПЦЕОЙС УФТБИПЧПК РТЕНЙЙ, ЧЩРМБЮЙЧБЕНПК РТЕДРТЙСФЙСНЙ РП ЛТБФЛПУТПЮОПНХ УФТБИПЧБОЙА ЦЙЪОЙ УЧПЕЗП РЕТУПОБМБ. хУФБОПЧМЕОЙЕ ЧЪОПУПЧ Ч рЕОУЙПООЩК ЖПОД У РТЕНЙЙ, ЧЩРМБЮЙЧБЕНПК РТЕДРТЙСФЙСНЙ РП ДПЗПЧПТБН УФТБИПЧБОЙС ЦЙЪОЙ УЧПЙИ УПФТХДОЙЛПЧ, ТЕЪЛП ПЗТБОЙЮЙМП ТБУРТПУФТБОЕОЙЕ РУЕЧДПУФТБИПЧБОЙС У РТЙНЕОЕОЙЕН ДПЗПЧПТПЧ ЛТБФЛПУТПЮОПЗП УФТБИПЧБОЙС ЦЙЪОЙ . ч УЧСЪЙ У ЬФЙН У РЕТЧПК РПМПЧЙОЩ 1996 З. ВПМШЫЙОУФЧП УФТБИПЧЩИ ЛПНРБОЙК ВЩМЙ ЧЩОХЦДЕОЩ УЧЕТОХФШ «ЪБТРМБФОПЕ» УФТБИПЧБОЙЕ ЦЙЪОЙ. рТЙТПУФ ПВЯЕНБ УФТБИПЧПК РТЕНЙЙ РП ДПВТПЧПМШОПНХ МЙЮОПНХ УФТБИПЧБОЙА Ч 1996 З. ОЕ ФПМШЛП ОЕ РТЕЧЩУЙМ ХТПЧОС ЙОЖМСГЙЙ, ЛБЛ ЬФП ВЩМП Ч РТЕДЩДХЭЙЕ ЗПДЩ, ПО ЧППВЭЕ ПЛБЪБМУС ПФТЙГБФЕМШОЩН. рБДЕОЙЕ УВПТБ РТЕНЙЙ РП «ЪБТРМБФОПНХ» УФТБИПЧБОЙА РТЙЧЕМП Л ФПНХ, ЮФП ДПМС УФТБИПЧБОЙС Ч ччр Ч 1996 З. ЪБНЕФОП ХРБМБ РП УТБЧОЕОЙА У 1995 З.

дБФПК ОБЮБМБ УПЧТЕНЕООПЗП ЬФБРБ УФБОПЧМЕОЙС УФТБИПЧБОЙС НПЦОП УЮЙФБФШ ЖЕЧТБМШ 1996 З. пУОПЧОПК РТЙЮЙОПК ОБУФХРМЕОЙС РЕТЕМПНБ Ч ТБЪЧЙФЙЙ ТПУУЙКУЛПЗП УФТБИПЧБОЙС УФБМП ЙЪНЕОЕОЙЕ ЧОЕЫОЙИ ХУМПЧЙК ЕЗП УХЭЕУФЧПЧБОЙС. вМБЗПРТЙСФОЩК ОБМПЗПЧЩК ТЕЦЙН, УРПУПВУФЧПЧБЧЫЙК ОБТБЭЙЧБОЙА ПВЯЕНБ УФТБИПЧЩИ ПРЕТБГЙК РП «ЪБТРМБФОЩН» УИЕНБН ЛТБФЛПУТПЮОПЗП ОБЛПРЙФЕМШОПЗП УФТБИПЧБОЙС ЦЙЪОЙ, ВЩМ МЙЛЧЙДЙТПЧБО. уФТБИПЧПК ТЩОПЛ ЪБНЕФОП УХЪЙМУС, Б ЛПОЛХТЕОГЙС ОБ ОЕН ПЦЕУФПЮЙМБУШ. у ОБЮБМБ 1996 З. УФТБИПЧЩЕ ЛПНРБОЙЙ ОБЮБМЙ ЙУЛБФШ РХФЙ ТБЪЧЙФЙС ВЙЪОЕУБ РП ОПЧЩН ОБРТБЧМЕОЙСН. пУОПЧОПЕ УПТЕЧОПЧБОЙЕ НЕЦДХ УФТБИПЧЭЙЛБНЙ РЕТЕНЕУФЙМПУШ ОБ ТЩОЛЙ ТЙУЛПЧПЗП УФТБИПЧБОЙС АТЙДЙЮЕУЛЙИ Й ЖЙЪЙЮЕУЛЙИ МЙГ, ВПМШЫЕ ЧОЙНБОЙЕ УФБМП ХДЕМСФШУС ЙНХЭЕУФЧЕООПНХ УФТБИПЧБОЙА. ьФПНХ УРПУПВУФЧПЧБМП рПУФБОПЧМЕОЙЕ рТБЧЙФЕМШУФЧБ тж ПФ 22 ОПСВТС 1996 З. N1387 "п РЕТЧППЮЕТЕДОЩИ НЕТБИ РП ТБЪЧЙФЙА ТЩОЛБ УФТБИПЧБОЙС Ч тПУУЙКУЛПК жЕДЕТБГЙЙ", ЛПФПТПЕ ЧЩЧЕМП ЙЪ-РПД ОБМПЗППВМПЦЕОЙС ЪБФТБФЩ РТЕДРТЙСФЙК ОБ УФТБИПЧБОЙЕ УЧПЕЗП ЙНХЭЕУФЧБ Й ПФЧЕФУФЧЕООПУФЙ, НЕДЙГЙОУЛПЕ УФТБИПЧБОЙЕ РЕТУПОБМБ, Б ФБЛЦЕ ОБ УФТБИПЧБОЙЕ РЕТУПОБМБ ПФ ОЕУЮБУФОПЗП УМХЮБС. чЕТИОЙК РТЕДЕМ ЪБФТБФ ОБ УФТБИПЧБОЙЕ, ОЕ ПВМБЗБЕНЩИ ОБМПЗПН ОБ РТЙВЩМШ, ВЩМ ХУФБОПЧМЕО Ч ТБЪНЕТЕ 1%.

1.3. чЙДЩ УФТБИПЧБОЙСч ПУОПЧЕ ДЕМЕОЙС УФТБИПЧБОЙС ОБ ПФТБУМЙ МЕЦБФ РТЙОГЙРЙБМШОЩЕ ТБЪМЙЮЙС Ч ПВЯЕЛФБИ УФТБИПЧБОЙС. ч УППФЧЕФУФЧЙЙ У ЬФЙН ЛТЙФЕТЙЕН ЧУА УПЧПЛХРОПУФШ УФТБИПЧЩИ ПФОПЫЕОЙК НПЦОП РПДТБЪДЕМЙФШ ОБ ЮЕФЩТЕ ПФТБУМЙ: ЙНХЭЕУФЧЕООБС, УФТБИПЧБОЙЕ ХТПЧОС ЦЙЪОЙ ЗТБЦДБО, УФТБИПЧБОЙЕ ПФЧЕФУФЧЕООПУФЙ Й УФТБИПЧБОЙЕ РТЕДРТЙОЙНБФЕМШУЛЙИ ТЙУЛПЧ. ч ЙНХЭЕУФЧЕООПН УФТБИПЧБОЙЙ Ч ЛБЮЕУФЧЕ ПВЯЕЛФБ ЧЩУФХРБАФ НБФЕТЙБМШОЩЕ ГЕООПУФЙ; РТЙ УФТБИПЧБОЙЙ ХТПЧОС ЦЙЪОЙ ЗТБЦДБО - ЙИ ЦЙЪОШ, ЪДПТПЧШЕ Й ФТХДПУРПУПВОПУФШ. еУМЙ Ч УЧСЪЙ У РПУМЕДУФЧЙСНЙ ПРТЕДЕМЕООЩИ УПВЩФЙК ЦЙЪОЕООЩК ХТПЧЕОШ РПОЙЦБЕФУС, ФП ОБ РПНПЭШ РТЙИПДЙФ УФТБИПЧБОЙЕ. рП УФТБИПЧБОЙА ПФЧЕФУФЧЕООПУФЙ Ч ЛБЮЕУФЧЕ ПВЯЕЛФБ ЧЩУФХРБЕФ ПВСЪБООПУФШ УФТБИПЧБФЕМЕК ЧЩРПМОСФШ ДПЗПЧПТОЩЕ ХУМПЧЙС РП РПУФБЧЛБН РТПДХЛГЙЙ, РПЗБЫЕОЙА ЪБДПМЦЕООПУФЙ ЛТЕДЙФПТБН ЙМЙ ЧПЪНЕЭБФШ НБФЕТЙБМШОЩК Й ЙОПК ХЭЕТВ, ЕУМЙ ПО ВЩМ ОБОЕУЕО ДТХЗЙН МЙГБН. лПЗДБ, ОБРТЙНЕТ, РТЙ БЧФПБЧБТЙЙ ЧМБДЕМЕГ УТЕДУФЧ ФТБОУРПТФБ ОБОЕУ ХЭЕТВ ЙНХЭЕУФЧХ Й ЪДПТПЧША ДТХЗПЗП МЙГБ, ФП Ч УЙМХ ДЕКУФЧХАЭЕЗП ЗТБЦДБОУЛПЗП ЪБЛПОПДБФЕМШУФЧБ П ЧПЪНЕЭЕОЙЙ ЧТЕДБ ПО ПВСЪБО ПРМБФЙФШ УППФЧЕФУФЧХАЭЙЕ ТБУИПДЩ РПУФТБДБЧЫЕНХ. рТЙ УФТБИПЧБОЙЙ ПФЧЕФУФЧЕООПУФЙ УППФЧЕФУФЧХАЭЕЕ ЧПЪНЕЭЕОЙЕ ЧТЕДБ РТПЙЪЧПДЙФ ЪБ ОЕЗП УФТБИПЧБС ПТЗБОЙЪБГЙС. фП ЦЕ РТЙ УФТБИПЧБОЙЙ ПФЧЕФУФЧЕООПУФЙ РП РПЗБЫЕОЙА ЪБДПМЦЕООПУФЙ.

пВЯЕЛФБНЙ УФТБИПЧБОЙС РТЕДРТЙОЙНБФЕМШУЛЙИ ТЙУЛПЧ СЧМСАФУС РПФЕОГЙБМШОП ЧПЪНПЦОЩЕ ТБЪМЙЮОЩЕ РПФЕТЙ ДПИПДПЧ УФТБИПЧБФЕМС, ОБРТЙНЕТ, ХЭЕТВ ПФ РТПУФПЕЧ ПВПТХДПЧБОЙС, ХРХЭЕООБС ЧЩЗПДБ РП ОЕУПУФПСЧЫЙНУС ЙМЙ ОЕХДБЧЫЙНУС УДЕМЛБН, ТЙУЛ ЧОЕДТЕОЙС ОП ЧПК ФЕИОЙЛЙ Й ФЕИОПМПЗЙЙ.

нЕЦДХ ФЕН ДЕМЕОЙЕ УФТБИПЧБОЙС ОБ ХЛБЪБООЩЕ ПФТБУМЙ ЕЭЕ ОЕ РПЪЧПМСЕФ ЧЩСЧЙФШ ФЕ ЛПОЛТЕФОЩЕ УФТБИПЧЩЕ ЙОФЕТЕУЩ РТЕДРТЙСФЙК, ПТЗБОЙЪБГЙК, ЗТБЦДБО, ЛПФПТЩЕ ДБАФ ЧПЪНПЦОПУФШ РТПЧПДЙФШ УФТБИПЧБОЙЕ. дМС ЛПОЛТЕФЙЪБГЙЙ ЬФЙИ ЙОФЕТЕУПЧ ОЕПВИПДЙНП ЧЩДЕМЕОЙЕ ЙЪ ПФТБУМЕК - РПДПФТБУМЙ Й ЧЙДЩ УФТБИПЧБОЙС.

йНХЭЕУФЧЕООПЕ УФТБИПЧБОЙЕ ДЕМЙФШУС ОБ ОЕУЛПМШЛП РПДПФТБУМЕК, Ч ЪБЧЙУЙНПУФЙ ПФ ЖПТН УПВУФЧЕООПУФЙ Й ЛБФЕЗПТЙЙ УФТБИПЧБФЕМЕК: УФТБИПЧБОЙЕ ЙНХЭЕУФЧБ ЗПУХДБТУФЧЕООЩИ РТЕДРТЙСФЙК, ЛПМИПЪПЧ, УПЧИПЪПЧ, БТЕОДБФПТПЧ, ЛППРЕТБФЙЧОЩИ Й ПВЭЕУФЧЕООЩИ ПТЗБОЙЪБГЙК, ЙНХЭЕУФЧП ЗТБЦДБО.

уФТБИПЧБОЙЕ ХТПЧОС ЦЙЪОЙ ЗТБЦДБО ЙНЕЕФ ДЧЕ РПДПФТБУМЙ: УПГЙБМШОПЕ УФТБИПЧБОЙЕ ТБВПЮЙИ, УМХЦБЭЙИ Й ЛПМИПЪОЙЛПЧ Й МЙЮОПЕ УФТБИПЧБОЙЕ ЗТБЦДБО. ч УЧПА ПЮЕТЕДШ, УПГЙБМШОПЕ Й МЙЮОПЕ УФТБИПЧБОЙЕ НПЦЕФ ЙНЕФШ ВПМЕЕ ЛПОЛТЕФОЩЕ РПДПФТБУМЙ. оБРТЙНЕТ, РП УПГЙБМШОПНХ УФТБИПЧБОЙА: УФТБИПЧБОЙЕ РПУПВЙК, УФТБИПЧЩЕ РЕОУЙЙ, УФТБИПЧБОЙЕ МШЗПФ; РП МЙЮОПНХ УФТБИПЧБОЙА: УФТБИПЧБОЙЕ ЦЙЪОЙ Й УФТБИПЧБОЙЕ ПФ ОЕУЮБУФОЩИ УМХЮБЕЧ.

рП УФТБИПЧБОЙА ПФЧЕФУФЧЕООПУФЙ РПДПФТБУМСНЙ СЧМСАФУС: УФТБИПЧБОЙЕ ЪБДПМЦЕООПУФЙ Й УФТБИПЧБОЙЕ ОБ УМХЮБК ЧПЪНЕЭЕОЙС ЧТЕДБ, ЛПФПТПЕ ФБЛЦЕ ОБЪЩЧБАФ УФТБИПЧБОЙЕН ЗТБЦДБОУЛПК ПФЧЕФУФЧЕООПУФЙ.

ч УФТБИПЧБОЙЙ РТЕДРТЙОЙНБФЕМШУЛЙИ ТЙУЛПЧ - ДЧЕ РПДПФТБУМЙ: УФТБИПЧБОЙЕ ТЙУЛБ РТСНЩИ Й ЛПУЧЕООЩИ РПФЕТШ ДПИПДПЧ.

л РТСНЩН РПФЕТСН ПФОПУСФУС, ОБРТЙНЕТ, РПФЕТЙ ПФ РТПУФПС ПВПТХДПЧБОЙС, Л ЛПУЧЕООЩН - УФТБИПЧБОЙЕ ПФ РЕТЕТЩЧПЧ Ч ФПТЗПЧМЕ, УФТБИПЧБОЙЕ ХРХЭЕООПК ЧЩЗПДЩ.

дМС ЧУФХРМЕОЙС УФТБИПЧЭЙЛБ УП УФТБИПЧБФЕМСНЙ Ч ПРТЕДЕМЕООЩЕ УФТБИПЧЩЕ ПФОПЫЕОЙС УФТБИПЧЩЕ ЙОФЕТЕУЩ УФТБИПЧБФЕМЕК ДПМЦОЩ РПМХЮЙФШ УЧПЕ ЧЩТБЦЕОЙЕ Ч РПФТЕВОПУФЙ ЪБУФТБИПЧБФШ ФЕ ЙМЙ ЙОЩЕ ПВЯЕЛФЩ ПФ ФЕИ ЧПЪНПЦОЩИ ПРБУОПУФЕК, ЛПФПТЩЕ ХЗТПЦБАФ ЬФЙН ПВЯЕЛФБН.

рТЙ ЧЩСУОЕОЙЙ ЧЙДПЧ УФТБИПЧБОЙС РТПЙУИПДЙФ ЛПОЛТЕФЙЪБГЙС УФТБИПЧБФЕМС, ПВЯЕНБ УФТБИПЧПК ПФЧЕФУФЧЕООПУФЙ Й УППФЧЕФУФЧХАЭЙИ ФБТЙЖОЩИ УФБЧПЛ.

чЙДПН УФТБИПЧБОЙС ОБЪЩЧБЕФУС УФТБИПЧБОЙЕ ЛПОЛТЕФОЩИ ПДОПТПДОЩИ ПВЯЕЛФПЧ Ч ПРТЕДЕМЕООПН ПВЯЕНЕ УФТБИПЧПК ПФЧЕФУФЧЕООПУФЙ РП УППФЧЕФУФЧХАЭЙН ФБТЙЖОЩН УФБЧЛБН.

чЙДБНЙ ЙНХЭЕУФЧЕООПЗП УФТБИПЧБОЙС СЧМСАФУС, ОБРТЙНЕТ, УФТБИПЧБОЙЕ УФТПЕОЙК, ЦЙЧПФОЩИ, ДПНБЫОЕЗП ЙНХЭЕУФЧБ, УТЕДУФЧ ФТБОУРПТФБ Й Ф.Д. ч ЛБЮЕУФЧЕ ЧЙДПЧ УПГЙБМШОПЗП УФТБИПЧБОЙС ЧЩУФХРБАФ: УФТБИПЧБОЙЕ РЕОУЙК РП ЧПЪТБУФХ, РП ЙОЧБМЙДОПУФЙ, РП УМХЮБА РПФЕТЙ ЛПТНЙМШГБ Й Ф.Д. рП МЙЮОПНХ УФТБИПЧБОЙА РТПЧПДСФУС ФБЛЙЕ ЧЙДЩ УФТБИПЧБОЙС, ЛБЛ УНЕЫБООПЕ УФТБИПЧБОЙЕ ЦЙЪОЙ, УФТБИПЧБОЙЕ ДЕФЕК, УФТБИПЧБОЙЕ ПФ ОЕУЮБУФОЩИ УМХЮБЕЧ Й ДТХЗЙЕ. рП УФТБИПЧБОЙА ПФЧЕФУФЧЕООПУФЙ - УФТБИПЧБОЙЕ ОЕРПЗБЫЕОЙС ЛТЕДЙФБ ЙМЙ ДТХЗПК ЪБДПМЦЕООПУФЙ. чЙДЩ УФТБИПЧБОЙС РТЕДРТЙОЙНБФЕМШУЛЙИ ТЙУЛПЧ РТЙЧСЪБОЩ Л ОБМЙЮЙА ЛПОЛТЕФОПЗП ТЙУЛБ Ч РТПГЕУУЕ РТПЙЪЧПДУФЧБ ЙМЙ ПЛБЪБОЙС ХУМХЗ, ЮФП ЧЙДОП ЙЪ РТЙЧЕДЕООЩИ ЧЩЫЕ ЧБТЙБОФПЧ ДБООПЗП УФТБИПЧБОЙС.

уФТБИПЧБОЙЕ НПЦЕФ РТПЧПДЙФШУС Ч ПВСЪБФЕМШОПК Й ДПВТПЧПМШОПК ЖПТНЕ. пВЭЕУФЧП Ч МЙГЕ ЗПУХДБТУФЧБ ХУФБОБЧМЙЧБЕФ ПВСЪБФЕМШОПЕ УФТБИПЧБОЙЕ, ФП ЕУФШ ПВСЪБФЕМШОПУФШ ЧОЕУЕОЙС УППФЧЕФУФЧХАЭЙН ЛТХЗПН УФТБИПЧБФЕМЕК ЖЙЛУЙТПЧБООЩИ УФТБИПЧЩИ РМБФЕЦЕК, ЛПЗДБ ОЕПВИПДЙНПУФШ ЧПЪНЕЭЕОЙС НБФЕТЙБМШОПЗП ХЭЕТВБ ЙМЙ ПЛБЪБОЙЕ ЙОПК ДЕОЕЦОПК РПНПЭЙ ЪБДЕЧБЕФ ЙОФЕТЕУЩ ОЕ ФПМШЛП ЛПОЛТЕФОПЗП РПУФТБДБЧЫЕЗП МЙГБ, ОП Й ПВЭЕУФЧЕООЩЕ ЙОФЕТЕУЩ.

тБУУНПФТЙН ВПМЕЕ РПДТПВОП УМЕДХАЭЙЕ ПУОПЧОЩЕ ЧЙДЩ УФТБИПЧБОЙС:

зПУХДБТУФЧЕООПЕ УПГЙБМШОПЕ УФТБИПЧБОЙЕч ОБУФПСЭЕЕ ЧТЕНС Ч тПУУЙЙ УХЭЕУФЧХЕФ 5 ЧЙДПЧ ЗПУХДБТУФЧЕООЩИ РЕОУЙК:

љ 4 ФТХДПЧЩИ:

ћ РП УФБТПУФЙ

ћ РП ЙОЧБМЙДОПУФЙ

ћ РП УМХЮБА РПФЕТЙ ЛПТНЙМШГБ

ћ РЕОУЙС ЪБ ЧЩУМХЗХ МЕФ

љЙ УПГЙБМШОБС РЕОУЙС - МЙГБН, ОЕ ЙНЕАЭЙН РТБЧБ ОБ РПМХЮЕОЙЕљ ФТХДПЧПК РЕОУЙЙ.

љ дМС ВПМШЫЙОУФЧБ РЕОУЙПОЕТПЧ РПФЕТСОБ УЧСЪШ РЕОУЙК У ФТХДПЧЩН ЪБТБВПФЛПН. рЕОУЙПООПЕ ПВЕУРЕЮЕОЙЕ МЕЦЙФ ОБ РМЕЮБИ РТЕДРТЙСФЙК, ТБВПФПДБФЕМЕК.

љљ уЕКЮБУ РМБОЙТХЕФУС РЕТЕИПД ОБ ОПЧХА УЙУФЕНХ РЕОУЙПООПЗП ПВЕУРЕЮЕОЙС, ЧЛМАЮБАЭХА 3 ХТПЧОС:

1. уПГЙБМШОБС РЕОУЙС (ОЙЦОЙК ХТПЧЕОШ). дПМЦОБ ЧЩРМБЮЙЧБФШУС ЪБ УЮЕФ УТЕДУФЧ ЗПУХДБТУФЧБ, РТЕДРТЙСФЙК.

2. фТХДПЧЩЕљ РЕОУЙЙ, ЛПФПТЩЕ ВХДХФ ЪБТБВБФЩЧБФШУС ФТХДСЭЙНЙУС Ч РТПГЕУУЕ ФТХДПЧПК ДЕСФЕМШОПУФЙ Й ВХДХФ ЖПТНЙТПЧБФШУС ЪБ УЮЕФ ЧЪОПУПЧ РТЕДРТЙСФЙК РП ДБООПНХ ТБВПФОЙЛХ (ъБЧПДЙФУС МЙГЕЧПК УЮЕФ ОБ ЛБЦДПЗП ТБВПФОЙЛБ, ОБ ЛПФПТПН УПДЕТЦБФУС УТЕДУФЧБ, РЕТЕЮЙУМСЕНЩЕ ЛБЛ УФТБИПЧЩЕ ЧЪОПУЩ). ьФП ДБЕФ ЧПЪНПЦОПУФШ ЛПОФТПМС ЪБУФТБИПЧБООПЗП ОБД УФТБИПЧБФЕМЕН.

3. хТПЧЕОШ. нПЦЕФ РПМХЮЙФШ МАВПК ЗТБЦДБОЙО, ЪБЛМАЮЙЧЫЙК ДПЗПЧПТ УФТБИПЧБОЙС У ОЕЗПУХДБТУФЧЕООПК УФТБИПЧПК ЛПНРБОЙЕК Й ХРМБЮЙЧБАЭЙК ЧЪОПУЩ ЪБ УЮЕФ УЧПЙИ УТЕДУФЧ.

ч ОБУФПСЭЕЕ ЧТЕНС УМПЦЙМБУШ ПРТЕДЕМЕООБС УЙУФЕНБ ЗПУХДБТУФЧЕООЩИ РПУПВЙК (ОБ ЖЕДЕТБМШОПН ХТПЧОЕ). ьФЙ РПУПВЙС ЧЩРМБЮЙЧБАФУС РП МЙОЙЙ УПГЙБМШОПЗП УФТБИПЧБОЙС Й РП МЙОЙЙ УПГЙБМШОПЗП ПВЕУРЕЮЕОЙС ЪБ УЮЕФ УТЕДУФЧ ВАДЦЕФБ.

йНХЭЕУФЧЕООПЕ УФТБИПЧБОЙЕуХЭЕУФЧХЕФ НОПЦЕУФЧП ЧЙДПЧ ЙНХЭЕУФЧЕООПЗП УФТБИПЧБОЙС. чУЕ ЙИ НПЦОП УЗТХРРЙТПЧБФШ РП УМЕДХАЭЕК УИЕНЕ:

1. уЕМШУЛПИПЪСКУФЧЕООПЕ:

- У/И ЛХМШФХТ

- ЦЙЧПФОЩИ

љ - РТПЮЕЗП ЙНХЭЕУФЧБ У/И РТЕДРТЙСФЙК

2. фТБОУРПТФОПЕ:

- УФТБИПЧБОЙЕ ЗТХЪПЧ

- УХДПЧ

- БЧЙБГЙПООПЕ

3. уФТБИПЧБОЙЕ ЙНХЭЕУФЧБ АТЙДЙЮЕУЛЙИ МЙГ (ЧУЕ, ЮФП ОЕ ЧИПДЙФ Ч У/И Й ФТБОУРПТФОПЕ УФТБИПЧБОЙЕ).

4. уФТБИПЧБОЙЕ ЙНХЭЕУФЧБ ЖЙЪЙЮЕУЛЙИ МЙГ:

- УФТБИПЧБОЙЕ УФТПЕОЙК

- ЦЙЧПФОЩИ

- ДПНБЫОЕЗП ЙНХЭЕУФЧБ

- ФТБОУРПТФОЩИ УТЕДУФЧ ЗТБЦДБО

уЕКЮБУ РТЕПВМБДБЕФ ДПВТПЧПМШОПЕ УФТБИПЧБОЙЕ ЙНХЭЕУФЧБ. хУМПЧЙС УФТБИПЧБОЙС ПРТЕДЕМСЕФ ЛБЦДБС ЛПНРБОЙС УБНПУФПСФЕМШОП. тБЪНЕТ УФТБИПЧПЗП ФБТЙЖБ:

à РП УФТБИПЧБОЙА УФТПЕОЙК ЛПМЕВМЕФУС ПФ 0,1-1,0% ПФ УФТБИПЧПК УХННЩ,

à РП УФТБИПЧБОЙА ДПНБЫОЕЗП ЙНХЭЕУФЧБ -1-5%,

à РП УФТБИПЧБОЙА ЦЙЧПФОЩИ 5-20%,

à ФТБОУРПТФОЩИ УТЕДУФЧ 1-12%,

à ЙНХЭЕУФЧП РТЕДРТЙСФЙК 0,05-8%,

à ЙНХЭЕУФЧБ ЗПУ. РТЕДРТЙСФЙК 3-20%,

à НПТУЛЙИ УХДПЧ 0,4-4%,

à БЧЙБГЙС, ЗТХЪПЧ 0,5-5%.

љнОПЗЙЕ УФТБИПЧЩЕ ЛПНРБОЙЙ ДЙЖЖЕТЕОГЙТХАФ УФТБИПЧЩЕ ФБТЙЖЩ РП ПВЯЕНХ УФТБИПЧПЗП ТЙУЛБ.

рП ЖБЛФХ ТЙУЛБ РПЦБТ - 0,7%, ЛТБЦБ - 1-2%, РТПТЩЧ ЛБОБМЙЪБГЙЙ 0,2-0,3%.

љ дЕКУФЧХАЭЕЕ ЪБЛПОПДБФЕМШУФЧП ЪБРТЕЭБЕФ ЧЩРМБФХ УФТБИПЧЩИ ЧПЪНЕЭЕОЙК РТЕЧЩЫБАЭЕЗП ТЕБМШОХА УФПЙНПУФШ ЪБУФТБИПЧБООПЗП ПВЯЕЛФБ. ф.П. ОЕ ДПМЦОП ВЩФШ РБТБММЕМШОП ДЧХИ ПДЙОБЛПЧЩИ ДПЗПЧПТПЧ УФТБИПЧБОЙС. уФТБИПЧПЕ ЧПЪНЕЭЕОЙЕ ВХДЕФ ЧЩРМБЮЕОП ФПМШЛП Ч 1 УМХЮБЕ (ЕУМЙ ПОП РТЕЧЩЫБЕФ ТЕБМШОХА УФПЙНПУФШ). дМС ЛПОФТПМС ЪБ ТЕБМШОПУФША ОБУФХРМЕОЙС УФТБИПЧПЗП УМХЮБС Й ЙЪВЕЦБОЙС ДЧПКОПЗП УФТБИПЧБОЙС ОЕПВИПДЙНП РТЕДПУФБЧМЕОЙЕ РЕТЧЙЮОЩИ ЬЛЪЕНРМСТПЧ П ОБУФХРМЕОЙЙ УФТБИПЧПЗП УМХЮБС Ч УФТБИПЧХА ЛПНРБОЙА. уФТБИПЧБС ЛПНРБОЙС ЙНЕЕФ РТБЧП ОБ ТЕЗТЕУУЙЧОЩК ТЙУЛ ЧЙОПЧОЙЛПЧ УФТБИПЧПЗП УМХЮБС.

љ дМС УФЙНХМЙТПЧБОЙС УФТБИПЧБФЕМЕК, ВЕТЕЦОП ПФОПУСЭЙИУС Л УЧПЕНХ ЙНХЭЕУФЧХ, ОЕЛПФПТЩЕ УФТБИПЧЩЕ ЛПНРБОЙЙ ДЕМБАФ УЛЙДЛХ УП УФТБИПЧЩИ ФБТЙЖПЧ РТЙ РПЧФПТОПН ЪБЛМАЮЕОЙЙ ДПЗПЧПТПЧ УФТБИПЧБОЙС, ЕУМЙ РП УФБТЩН (РТЕДЩДХЭЙН) ДПЗПЧПТБН ОЕ ВЩМП ЙУЛПЧ.

љ уЕКЮБУ УФТБИПЧЩЕ ЛПНРБОЙЙ УФТЕНСФУС ТБУЫЙТЙФШ ЛТХЗ ПВЯЕЛФПЧ УФТБИПЧБОЙС ЙНХЭЕУФЧБ: НЕМЛЙИ ДПНБЫОЙИ ЦЙЧПФОЩИ, УФТБИПЧБОЙЕ ЛЧБТФЙТ, ЙНХЭЕУФЧБ ЗТБЦДБО, ОБИПДСЭЙИУС Ч ЛПНБОДЙТПЧЛЕ, РБНСФОЙЛЙ Й Ф.Д.

уФТБИПЧБОЙЕ ТЙУЛПЧљ уФТБИПЧБОЙЕ ТЙУЛПЧ ЧЛМАЮБЕФ:

ћ РТПЙЪЧПДУФЧЕООЩЕ ТЙУЛЙ (УЧСЪБООЩЕ У ЧТЕНЕООПК ПУФБОПЧЛПК РТПЙЪЧПДУФЧБ ЙЪ-ЪБ БЧБТЙК, ЪБВБУФПЧПЛ, ЧПЕООЩИ ДЕКУФЧЙК Й Ф.Р.)

ћ УФТПЙФЕМШОЩЕ ТЙУЛЙ - Ч ЛБЮЕУФЧЕ ХЭЕТВБ ПГЕОЙЧБЕФУС РПФЕТС ДПИПДПЧ, РПСЧМЕОЙЕ ДПРПМОЙФЕМШОЩИ ТБУИПДПЧ, УЧСЪБООЩИ У ОБУФХРМЕОЙЕН УФТБИПЧПЗП УМХЮБС (ПФМЙЮЙЕ ПФ ЙНХЭЕУФЧЕООПЗП УФТБИПЧБОЙС)

ћ ЛПННЕТЮЕУЛЙЕ ТЙУЛЙ - УЧСЪБООЩЕ У ЧПЪОЙЛОПЧЕОЙЕН ХВЩФЛПЧ ЙМЙ УПЛТБЭЕОЙС РТЙВЩМЙ УФТБИПЧБФЕМС ЙЪ-ЪБ ОЕВМБЗПРТЙСФОПК ТЩОПЮОПК ЛПОЯАОЛФХТЩ, ОБТХЫЕОЙСљ ХУМПЧЙК ДПЗПЧПТБ РПЛХРБФЕМЕН

ћ ЖЙОБОУПЧЩЕ ТЙУЛЙ - ТЙУЛ ОЕЧПЪЧТБФБ ЙОЧЕУФПТПН УТЕДУФЧ, ЧМПЦЕООЩИ Ч РТЕДРТЙСФЙЕ

ћ ЧБМАФОЩЕ ТЙУЛЙ

ћ БФПНОЩЕ ТЙУЛЙ

пУОПЧОЩНЙ СЧМСАФУС РЕТЧЩЕ 4 ЧЙДБ УФТБИПЧБОЙС. чУЕ ЬФЙ ТЙУЛЙ ЙНЕАФ ПЗТБОЙЮЕООЩК НБУЫФБВ РТЙНЕОЕОЙС, Ф.Л. ПОЙ УЧСЪБОЩ У ВПМШЫЙН ТЙУЛПН УП УФПТПОЩ УФТБИПЧЭЙЛБ. чЛМАЮБЕФУС ЙОДЙЧЙДХБМШОЩК УФТБИПЧПК ДПЗПЧПТ, РТЕДХУНБФТЙЧБАЭЙК УФТПЗЙК ЛПОФТПМШ ЪБ ДЕСФЕМШОПУФШАљ УФТБИПЧБФЕМС.

мЙЮОПЕ УФТБИПЧБОЙЕрП ЛПМЙЮЕУФЧХ УФТБИПЧЩИ ЧПЪНЕЭЕОЙК УТЕДЙ ПФТБУМЕК УФТБИПЧБОЙС МЙЮОПЕ УФТБИПЧБОЙЕ СЧМСЕФУС УБНЩН ЛТХРОЩН РПУМЕ УПГЙБМШОПЗП. мЙЮОПЕ УФТБИПЧБОЙЕ ДЕМЙФУС ОБ 2 РПДПФТБУМЙ: УФТБИПЧБОЙЕ ЦЙЪОЙ Й УФТБИПЧБОЙЕ ПФ ОЕУЮБУФОЩИ УМХЮБЕЧ.

љ пУОПЧОЩЕ УМХЮБЙ УФТБИПЧБОЙС ЦЙЪОЙ:

ћ ОБ ДПЦЙФЙЕ,

ћ ОБ УМХЮБК УНЕТФЙ (ЧЩРМБЮЙЧБЕФУС ТПДУФЧЕООЙЛБН (ЧЩЗПДПРПМХЮБФЕМСН)),

ћ ОБ УМХЮБК УНЕТФЙ Й РПФЕТЙ ЪДПТПЧШС

ћ УНЕЫБООПЕ УФТБИПЧБОЙЕ (ТЙУЛЙ ЧУЕИ ЧЩЫЕОБЪЧБООЩИ ЧЙДПЧ УФТБИПЧБОЙС). чЩРМБФБ ЧПЪНЕЭЕОЙК ПУХЭЕУФЧМСЕФУС РТЙ ДПЦЙФЙЙ, УНЕТФЙ Й РПФЕТЙ ФТХДПУРПУПВОПУФЙ.

ћ УФТБИПЧБОЙЕ ТЕОФЩ - ОБ ДПЦЙФЙЕ, РП ОБУФХРМЕОЙЙ ПЗПЧПТЕООПЗП ЧТЕНЕОЙ ЛПНРБОЙС ЧЩРМБЮЙЧБЕФ ТЕЗХМСТОП УФТБИПЧЩЕ ЧЩРМБФЩ Ч ФЕЮЕОЙЕ ПРТЕДЕМЕООПЗП ЧТЕНЕОЙ,љ Ч Ф.Ю. НПЗХФ ВЩФШ РПЦЙЪОЕООЩЕ (ДПРПМОЙФЕМШОПЕ РЕОУЙПООПЕ УФТБИПЧБОЙЕ).

ћ УФТБИПЧБОЙЕ ДЕФЕКљ (УФТБИПЧБФЕМШ ПДОП МЙГП, ЪБУФТБИПЧБООЩК - ТЕВЕОПЛ - ДТХЗПЕ МЙГП) ОБ УМХЮБК УНЕТФЙ, РПФЕТЙ ЪДПТПЧШС, ДПЦЙФЙС ДП УПЧЕТЫЕООПМЕФЙС (18 М).

ћ УЧБДЕВОПЕ УФТБИПЧБОЙЕ - УФТБИПЧБОЙЕ ДЕФЕК. уМХЮБК - ДПЗПЧПТ ВТБЛПУПЮЕФБОЙС. уЕКЮБУ ЬФПФ ЧЙД - ДП ПЛПОЮБОЙС ЦЙЪОЙ.

љрТЕДРТЙСФЙЕ ЮБУФШ ЖПОДБ ПРМБФЩ ФТХДБ ХЧПДЙМЙ ПФ ОБМПЗППВМПЦЕОЙС (Ч Ф.Ю. ПФ ЧЪОПУПЧ ЧП ЧОЕВАДЦЕФОЩЕ ЖПОДЩ) РХФЕН ЪБЛМАЮЕОЙС ДПЗПЧПТПЧ ОБ ДПЦЙФЙЕ ОБ УТПЛ ПФ 1 НЕУСГБ.

љ уФТБИПЧБОЙЕ ПФ ОЕУЮБУФОЩИ УМХЮБЕЧ:

1. йОДЙЧЙДХБМШОПЕ УФТБИПЧБОЙЕ ПФ ОЕУЮБУФОПЗП УМХЮБС. нПЦЕФ ВЩФШ ПФДЕМШОЩИ ЛБФЕЗПТЙК ТБВПФОЙЛПЧ, ПФДЕМШОЩИ РТПЖЕУУЙК. пУХЭЕУФЧМСЕФУС ЪБ УЮЕФ УТЕДУФЧ УФТБИПЧБФЕМС, ДПВТПЧПМШОПЕ УФТБИПЧБОЙЕ. уХННБ, ОБ ЛПФПТХА ЪБЛМАЮБЕФУС ДПЗПЧПТ НПЦЕФ ВЩФШ ПЮЕОШљ ВПМШЫПК.

2. уФТБИПЧБОЙЕ ПФ ОЕУЮБУФОЩИ УМХЮБЕЧ ТБВПФОЙЛПЧ РТЕДРТЙСФЙК - ЛПММЕЛФЙЧОПЕ УФТБИПЧБОЙЕ, ПУХЭЕУФЧМСЕФУС ЪБ УЮЕФ УТЕДУФЧ РТЕДРТЙСФЙС, ДПВТПЧПМШОПЕ.

3. пВСЪБФЕМШОПЕ УФТБИПЧБОЙЕ ПФ ОЕУЮБУФОЩИ УМХЮБЕЧ - РБУУБЦЙТПЧ Ц/Д ФТБОУРПТФБ Й ОЕЛПФПТЩИ ДТХЗЙИ НЕЦДХЗПТПДОЙИ ЧЙДПЧ ФТБОУРПТФБ, ЧПЕООПУМХЦБЭЙИ, ТБВПФОЙЛПЧ ОБМПЗПЧПК ЙОУРЕЛГЙЙ, ФБНПЦОЙ.

4. уФТБИПЧБОЙЕ ДЕФЕК ПФ ОЕУЮБУФОЩИ УМХЮБЕЧ - ЧПЪЧТБФБ УХННЩ ДП ПЛПОЮБОЙС УТПЛБ ДПЗПЧПТБ ОЕ ВХДЕФ, ЕУМЙ УФТБИПЧПК УМХЮБК ОЕ ОБУФХРЙМ.

љ вПМШЫЙОУФЧП ЧЙДПЧ УФТБИПЧБОЙС ЦЙЪОЙ СЧМСЕФУС ОБЛПРЙФЕМШОЩН (ЛТПНЕ УНЕТФЙ Й РПФЕТЙ ЪДПТПЧШС Й ФТХДПУРПУПВОПУФЙ) - ЛПНРБОЙС ПВСЪХЕФУС ЧЩРМБФЙФШ УХННХ РП ПЛПОЮБОЙЙ УТПЛБ ДПЗПЧПТБ.

уФТБИПЧБОЙЕ ПФЧЕФУФЧЕООПУФЙпУПВЕООПУФШ: УФТБИПЧЭЙЛ УФТБИХЕФ УФТБИПЧБФЕМС ПФ ЙНХЭЕУФЧЕООПК ПФЧЕФУФЧЕООПУФЙ РЕТЕД ФТЕФШЙН МЙГПН, ЛПФПТПНХ УФТБИПЧБФЕМШ ОБОЕУ ХЭЕТВ УЧПЙНЙ ДЕКУФЧЙСНЙ ЙМЙ ВЕЪДЕКУФЧЙЕН. пУОПЧБОЙЕН ДМС ПВЯСЧМЕОЙЕ ОБУФХРМЕОЙС УФТБИПЧПЗП УМХЮБС УМХЦЙФ ТЕЫЕОЙЕ УХДБ П ЧЪЩУЛБОЙЙ УХННЩ ХЭЕТВБ У ЪБУФТБИПЧБООПЗП Ч РПМШЪХ РПФЕТРЕЧЫЕЗП. уХЭЕУФЧХЕФ НОПЦЕУФЧП ПВЯЕЛФПЧ УФТБИПЧБОЙС. чУЕ ЧЙДЩ УФТБИПЧБОЙС ПФЧЕФУФЧЕООПУФЙ НПЦОП УЗТХРРЙТПЧБФШ УМЕДХАЭЙН ПВТБЪПН:

1. уФТБИПЧБОЙЕ ЗТБЦДБОУЛПК ПФЧЕФУФЧЕООПУФЙ ЖЙЪЙЮЕУЛЙИ МЙГ - ЧПЪОЙЛБЕФ ОБ ПУОПЧБОЙЙ ПВЭЙИ ЪБЛПОПЧ (ФЙРЙЮОПЕ - УФТБИПЧБОЙЕ ПФЧЕФУФЧЕООПУФЙ ЧМБДЕМШГЕЧ БЧФПФТБОУРПТФБ).

2. уФТБИПЧБОЙЕ ЗТБЦДБОУЛПК ПФЧЕФУФЧЕООПУФЙ АТЙДЙЮЕУЛЙИ МЙГ УЧСЪБОП У ЬЛПМПЗЙЮЕУЛЙН ЪБЗТСЪОЕОЙЕН (ОЕРПУФПСООЩН, УМХЮБКОЩН, ОЕХНЩЫМЕООЩН ), ТЙУЛПН ТБДЙПБЛФЙЧОПЗП ЪБТБЦЕОЙС (ЧП НОПЗЙИ УФТБОБИ - ПВСЪБФЕМШОПЕ), ПФЧЕФУФЧЕООПУФШ, УЧСЪБООБС У ЧЪТЩЧПН.

3. уФТБИПЧБОЙЕ РТПЖЕУУЙПОБМШОПК ПФЧЕФУФЧЕООПУФЙ ТБВПФОЙЛПЧ (ОБ ЪБРБДЕ - ПФЧЕФУФЧЕООПУФШ ЧТБЮЕК, НЕДУЕУФЕТ, ТБВПФОЙЛПЧ УХДЕВОП-РТБЧПЧПК УЙУФЕНЩ, РПМЙГЕКУЛЙИ). х УФТБИПЧБФЕМС ДПМЦЕО ВЩФШ УФТБИПЧПК ЙОФЕТЕУ, ПВХУМПЧМЕООЩК ОБМЙЮЙЕН УХДЕВОПК УЙУФЕНЩ, ЛПФПТБС УФТПЗП ОБЛБЪЩЧБЕФ ЪБ ОБОЕУЕОЙЕ РТПЖЕУУЙПОБМШОПЗП ХЭЕТВБ.

4. уФТБИПЧБОЙЕ ПФЧЕФУФЧЕООПУФЙ РП ДПЗПЧПТБН - НЕЦДХ РТЕДРТЙСФЙСНЙ - РП РПУФБЧЛБН РТПДХЛГЙЙ, РП РПМХЮЕОЙА ЛТЕДЙФПЧ ВБОЛБ (ЪБЕНЭЙЛПН), БТЕОДБФПТБ У БТЕОДПДБФЕМЕН Й Ф.Д.

љљљ љпВЭЙЕ ЮЕТФЩ ЧЙДПЧ УФТБИПЧБОЙС ПФЧЕФУФЧЕООПУФЙ:

1. рТЙ ЪБЛМАЮЕОЙЙ ДПЗПЧПТБ УФТБИПЧБОЙС ПФЧЕФУФЧЕООПУФЙ ЙЪЧЕУФОЩ 2 МЙГБ - УФТБИПЧБФЕМШ Й УФТБИПЧЭЙЛ, РПМХЮБФЕМШ ОЕЙЪЧЕУФЕО.

2. оЕ ЙЪЧЕУФОБ ЧЕМЙЮЙОБ ХЭЕТВБ (ХУФБОБЧМЙЧБЕФУС max РТЕДЕМ УФТБИПЧПК ПФЧЕФУФЧЕООПУФЙ).

3. уФТБИПЧЩЕ ФБТЙЖЩ ЧЩТБЦБАФУС Ч ОБФХТБМШОЩИ РПЛБЪБФЕМСИ ОБ 1 ПВЯЕЛФ УФТБИПЧБОЙС.

4. ъБЭЙЭБАФ РТЕЦДЕ ЧУЕЗП ЙОФЕТЕУЩ УФТБИПЧБФЕМС, ОП Ч ОЕНБМПК УФЕРЕОЙ Й РПФЕТРЕЧЫЕЗП. уФТБИПЧБОЙЕ ПФЧЕФУФЧЕООПУФЙ Ч ПРТЕДЕМЕООПК УФЕРЕОЙ УОЙЦБЕФ ПФЧЕФУФЧЕООПУФШ УБНЙИ УФТБИПЧБФЕМЕК (ЧЙОПЧОЙЛПЧ ОБТХЫЕОЙС).

5. оБМЙЮЙЕ НПЭОПК АТЙДЙЮЕУЛПК УМХЦВЩ Ч УФТБИПЧЩИ ЛПНРБОЙСИ ДМС ПФУМЕЦЙЧБОЙС РТБЧЙМШОПУФЙ УФТБИПЧЩИ УМХЮБЕЧ Й УХДЕВОЩИ ТЕЫЕОЙК.

1.4. уФТБИПЧБС ЛПНРБОЙС Й УЙУФЕНБ УВЩФБ УФТБИПЧПЗП РТПДХЛФБ

чБЦОПУФШ РПУФТПЕОЙС ЬЖЖЕЛФЙЧОПК УЙУФЕНЩ УВЩФБ УФТБИПЧПК РТПДХЛГЙЙ УЧСЪБОБ У ФЕН,љ ЮФП ЖХОЛГЙС УВЩФБ ПУОПЧОБС Ч ПВЕУРЕЮЕОЙЙ ЛПННЕТЮЕУЛПЗП ХУРЕИБ ЛПНРБОЙЙ. ч УЧСЪЙ У ЬФЙН Ч РПУМЕДОЙЕ ЗПДЩ Ч тПУУЙЙ УТЕДЙ УФТБИПЧЭЙЛПЧ РПЧЩУЙМУС ЙОФЕТЕУ Л УПЧЕТЫЕОУФЧПЧБОЙА УВЩФБ Й ЕЗП ПТЗБОЙЪБГЙЙ. дМС РПДБЧМСАЭЕЗП ВПМШЫЙОУФЧБ ТПУУЙКУЛЙИ УФТБИПЧЭЙЛПЧ ПУОПЧОЩЕ НЕТПРТЙСФЙС ОБ ЬФПН ОБРТБЧМЕОЙЙ УФБОХФ ЧБЦОПК УПУФБЧМСАЭЕК НБТЛЕФЙОЗПЧПЗП ТБЪЧЙФЙС ТПУУЙКУЛПЗП УФТБИПЧПЗП ТЩОЛБ ОБ РЕТЧПН Й ЧФПТПН ЬФБРБИ УФБОПЧМЕОЙС ЬФПЗП ОБРТБЧМЕОЙС.љ

тЩОПЮОБС ЬЛПОПНЙЛБ ИБТБЛФЕТЙЪХЕФУС ФЕН, ЮФП ПУОПЧОЩН ЙУФПЮОЙЛПН РТЙВЩМЙ ПФ РТЕДРТЙОЙНБФЕМШУФЧБ СЧМСЕФУС ОБЙВПМЕЕ ЛБЮЕУФЧЕООПЕ Й РПМОПЕ ХДПЧМЕФЧПТЕОЙЕ ЙНЕАЭЙИУС Х ОЙИ РПФТЕВОПУФЕК РТЙ ОБЙНЕОШЫЕК ГЕОЕ ХУМХЗЙ. тБУФХЭБС ЛПОЛХТЕОГЙС ОБ УФТБИПЧПН ТЩОЛЕ тПУУЙЙ УФЙНХМЙТХЕФ ЧУЕ ВПМЕЕ РПМОХА ПТЙЕОФБГЙА УФТБИПЧЭЙЛПЧ ОБ РПФТЕВОПУФЙ, РТЕДРПЮФЕОЙС, ЧЛХУЩ Й УЙУФЕНХ ГЕООПУФЕК УЧПЙИ ЛМЙЕОФПЧ.љ

уЙУФЕНБ УВЩФБ УФТБИПЧПК РТПДХЛГЙЙ ВПМШЫЙОУФЧБ УПЧТЕНЕООЩИ ЛПНРБОЙК - ОБЙВПМЕЕ ЧБЦОБС ЮБУФШ УФТХЛФХТЩ ЛПНРБОЙЙ, РПУЛПМШЛХ ТЩОПЮОБС УТЕДБ ИБТБЛФЕТЙЪХЕФУС ЧЩУПЛПК ЛПОЛХТЕОГЙЕК УП УФПТПОЩ ДТХЗЙИ РТПЙЪЧПДЙФЕМЕК. чУЕ ТБОЕЕ УДЕМБООЩЕ РТПЙЪЧПДУФЧЕООЩЕ ХУЙМЙС НПЗХФ ПЛБЪБФШУС ОБРТБУОЩНЙ РТЙ ПФУХФУФЧЙЙ ЬЖЖЕЛФЙЧОПК УЙУФЕНЩ ЛПОФБЛФБ У ЧОЕЫОЙН ТЩОПЮОЩН ПЛТХЦЕОЙЕН, РТЕЦДЕ ЧУЕЗП, УП УФТБИПЧБФЕМСНЙ. пВЭЕОЙЕ УП УФТБИПЧБФЕМСНЙ РП РПЧПДХ РТЙПВТЕФЕОЙС УФТБИПЧПК РТПДХЛГЙЙ РТЕТПЗБФЙЧБ УЙУФЕНЩ УВЩФБ УФТБИПЧПК РТПДХЛГЙЙ, ЛПФПТБС Ч УЙМХ ЬФПЗП УФБОПЧЙФУС ОБЙВПМЕЕ ЧБЦОЩН ЬМЕНЕОФПН ПТЗБОЙЪБГЙЙ ЛПНРБОЙЙ, ПРТЕДЕМСЕФ ЕЕ РТЙВЩМШОПУФШ Й ЬЖЖЕЛФЙЧОПУФШ. пФРТБЧОПК ФПЮЛПК УПЪДБОЙС УФТХЛФХТЩ ЛПНРБОЙЙ СЧМСЕФУС ПРТЕДЕМЕОЙЕ УФТПЕОЙС УЙУФЕН УВЩФБ УФТБИПЧПК РТПДХЛГЙЙ. чУЕ ПУФБМШОЩЕ РПДТБЪДЕМЕОЙС – ЙОЧЕУФЙГЙПООЩЕ, АТЙДЙЮЕУЛЙЕ, ФЕИОЙЮЕУЛЙЕ, БЛФХБТОЩЕ – НПЦОП УЮЙФБФШ ПВУМХЦЙЧБАЭЙНЙ РП ПФОПЫЕОЙА Л УВЩФХ.

ьЖЖЕЛФЙЧОПУФШ ТБВПФЩ УЙУФЕНЩ УВЩФБ УФТБИПЧПК РТПДХЛГЙЙ ЪБЧЙУЙФ ПФ ЙОДЙЧЙДХБМШОЩИ РПФТЕВОПУФЕК Й РТЕДРПЮФЕОЙК РПФТЕВЙФЕМЕК. фПЮОЕЕ, ХОЙЖЙЛБГЙС УЙУФЕН УВЩФБ УФТБИПЧПЗП РТПДХЛФБ ОЕ РТЙЧЕДЕФ Л ФПНХ ПВЯЕНХ РТПДБЦ, ЛПФПТЩК НПЦЕФ ВЩФШ ДПУФЙЗОХФ ОБ ПУОПЧЕ ЙИ РТЙУРПУПВМЕОЙС Л ЙОДЙЧЙДХБМШОЩН ЙМЙ ЗТХРРПЧЩН РПФТЕВОПУФСН. пДОБЛП УПЪДБЧБФШ УЧПА УЙУФЕНХ УВЩФБ ДМС ЛБЦДПЗП РПФТЕВЙФЕМС – ДЕМП БВУПМАФОП ВЕЪОБДЕЦОПЕ. тЕЫЕОЙЕ УПУФПЙФ Ч ФПН, ЮФПВЩ ХРТПУФЙФШ ТЩОПЛ, ТБЪДЕМЙЧ ЕЗП ОБ ПДОПТПДОЩЕ ЗТХРРЩ РПФТЕВЙФЕМЕК У УПЧРБДБАЭЙНЙ ЙМЙ ВМЙЪЛЙНЙ УФТБИПЧЩНЙ РПФТЕВОПУФСНЙ Й ПЦЙДБОЙСНЙ Й ОБЙВПМЕЕ ЬЖЖЕЛФЙЧОЩНЙ ЛБОБМБНЙ ДПУФХРБ Л ОЙН.љ лМАЮЕЧЩНЙ РЕТЕНЕООЩНЙ, ПРТЕДЕМСАЭЙНЙ УФТХЛФХТЙЪБГЙА УЙУФЕНЩ УВЩФБ УФТБИПЧПК РТПДХЛГЙЙ, СЧМСАФУС УПГЙБМШОП-ДЕНПЗТБЖЙЮЕУЛЙЕ УЧПКУФЧБ РПФТЕВЙФЕМЕК (Ч РЕТЧХА ПЮЕТЕДШ, ЙНХЭЕУФЧЕООЩК ХТПЧЕОШ) Й ЙИ РПЧЕДЕОЙЕ ОБ УФБДЙЙ РТЙПВТЕФЕОЙС УФТБИПЧПЗП РТПДХЛФБ:љ БЛФЙЧОПУФШљ ЙМЙљ РБУУЙЧОПУФШљ РПФТЕВЙФЕМСљ РТЙљ РТЙПВТЕФЕОЙЙљ УФТБИПЧПЗП РПЛТЩФЙС;љ ЪОБЮЕОЙЕ ДМС ЛМЙЕОФБ ЮЕМПЧЕЮЕУЛПЗП ПВЭЕОЙС РТЙ РПЛХРЛЕ РПМЙУБ, ЮХЧУФЧЙФЕМШОПУФШ Л ЛБЮЕУФЧХ (РТПТБВПФБООПУФЙ) УФТБИПЧПЗП РТПДХЛФБ, Б ФБЛЦЕ ЛБЮЕУФЧХ ПВУМХЦЙЧБОЙС ОБ УФБДЙЙ РТПДБЦЙ Й ХТЕЗХМЙТПЧБОЙС ХВЩФЛПЧ;љ ЮХЧУФЧЙФЕМШОПУФШ О ГЕОЕ УФТБИПЧПЗП РТПДХЛФБ;љ ЙНХЭЕУФЧЕООПЕ РПМПЦЕОЙЕ УФТБИПЧБФЕМС;љ УЧПКУФЧБ РПЛТЩЧБЕНЩИ ТЙУЛПЧ, Ч РЕТЧХА ПЮЕТЕДШ, ФТЕВХЕНЩК ХТПЧЕОШ ЛЧБМЙЖЙЛБГЙЙ УПФТХДОЙЛПЧ УФТБИПЧЭЙЛБ Й ОЕПВИПДЙНПУФШ УПЪДБОЙС УРЕГЙБМШОПК ЙОЖТБУФТХЛФХТЩ ДМС ТБВПФЩ У ДБООПК ЛБФЕЗПТЙЕК ТЙУЛПЧ.љ

лПНВЙОБГЙС ЬФЙИ УПУФБЧМСАЭЙИ, ПРТЕДЕМСАЭЙИ УЧПКУФЧБ ТЙУЛБ, РМБФЕЦЕУРПУПВОПУФШ УФТБИПЧБФЕМС Й ЕЗП РПФТЕВЙФЕМШУЛПЕ РПЧЕДЕОЙЕ, ПВХУМПЧМЙЧБЕФ ХУРЕИ ЙМЙ ОЕХДБЮХ УВЩФПЧПК УЙУФЕНЩ УФТБИПЧПК ЛПНРБОЙЙ. еУМЙ ЛБОБМ УВЩФБ УФТБИПЧПК РТПДХЛГЙЙ ХЮЙФЩЧБЕФ ЙОДЙЧЙДХБМШОЩЕ ПУПВЕООПУФЙ ЛМЙЕОФБ Й ЙОЩЕ ЖБЛФПТЩ, ЙНЕАЭЙЕ ЪОБЮЕОЙЕ ОБ ЬФБРЕ РТЙПВТЕФЕОЙС УФТБИПЧПЗП РПМЙУБ, УЙУФЕНБ ВХДЕФ ЬЖЖЕЛФЙЧОПК.љ еУМЙ УФТБИПЧЭЙЛ ДПРХУФЙФ ПЫЙВЛХ Ч ОБГЕМЙЧБОЙЙ УФТХЛФХТЩ ОБ ПРТЕДЕМЕООХА ЛМЙЕОФХТХ Й ЕЕ ИБТБЛФЕТОЩЕ ТЙУЛЙ, ЙФПЗЙ ЕЗП ДЕСФЕМШОПУФЙ ВХДХФ ОЕХДПЧМЕФЧПТЙФЕМШОЩНЙ.љ

уХЭЕУФЧХЕФ ОЕУЛПМШЛП ФЙРПЧ ЛБОБМПЧ УВЩФБ УФТБИПЧПК РТПДХЛГЙЙ:љ

ЮЕТЕЪ УРЕГЙБМЙЪЙТПЧБООЩИ УФТБИПЧЩИ РПУТЕДОЙЛПЧ – ВТПЛЕТПЧ;

ЮЕТЕЪ РПУТЕДОЙЛПЧ, ДМС ЛПФПТЩИ РТПДБЦБ УФТБИПЧПК РТПДХЛГЙЙ ОЕ СЧМСЕФУС ПУОПЧОЩН ЪБОСФЙЕН – ВБОЛЙ, УХРЕТНБТЛЕФЩ, БЧФПТЕНПОФОЩЕ НБУФЕТУЛЙЕ Й Ф.Д.;љ

ЮЕТЕЪ РТЕДУФБЧЙФЕМЕК УФТБИПЧЭЙЛБ, СЧМСАЭЙИУС ЕЗП ЫФБФОЩНЙ Й ОЕЫФБФОЩНЙ УПФТХДОЙЛБНЙ (БЗЕОФБНЙ);љ

Ч РПДТБЪДЕМЕОЙСИ ЗПМПЧОПЗП ПЖЙУБ УФТБИПЧЭЙЛБ ЙМЙ ЕЗП ДПЮЕТОЙИ РТЕДРТЙСФЙСИ,љ ЪБОЙНБАЭЙИУС РТСНПК РТПДБЦЕК РП-ФЕМЕЖПОХ, РПЮФЕ ЙМЙ ЛПНРШАФЕТОПК УЕФЙ.љ

уФТБИПЧЩЕ ВТПЛЕТЩ – ЬФП ОЕЪБЧЙУЙНЩЕ ЖЙЪЙЮЕУЛЙЕ ЙМЙ АТЙДЙЮЕУЛЙЕ МЙГБ, РПУТЕДОЙЛЙ, РТЕДУФБЧМСАЭЙЕ ЛМЙЕОФБ ЧП ЧЪБЙНППФОПЫЕОЙСИ УП УФТБИПЧЭЙЛПН. рТЙЧМЕЮЕОЙЕ ЛМЙЕОФПЧ СЧМСЕФУС ЕЗП УПВУФЧЕООПК ЪБДБЮЕК Й ОЕ ЧИПДЙФ Ч ЛТХЗ ЙОФЕТЕУПЧ УФТБИПЧЭЙЛБ. дМС ТБВПФЩ У ВТПЛЕТБНЙ ЗПМПЧОЩЕ ПЖЙУЩ УПЪДБАФ УРЕГЙБМШОЩЕ РПДТБЪДЕМЕОЙС – ДЕРБТФБНЕОФЩ ТБВПФЩ У ВТПЛЕТБНЙ, ХЛПНРМЕЛФПЧБООЩЕ УРЕГЙБМЙУФБНЙ, ЛПФПТЩЕ БОБМЙЪЙТХАФ РТЕДМПЦЕОЙС ВТПЛЕТПЧ, ДЕКУФЧХАЭЙИ ПФ ЙНЕОЙ УЧПЙИ ЛМЙЕОФПЧ. еУМЙ РТЕДМПЦЕОЙЕ ЙИ ХУФТБЙЧБЕФ, ПОЙ ДБАФ УПЗМБУЙЕ ОБ ЪБЛМАЮЕОЙЕ ДПЗПЧПТБ УФТБИПЧБОЙС. пУОПЧОХА ЮБУФШ ЛМЙЕОФПЧ ВТПЛЕТПЧ УПУФБЧМСАФ РТЕДРТЙСФЙС; ОБ ЖЙЪЙЮЕУЛЙЕ МЙГБ РБДБЕФ НЕОШЫЙК ПВЯЕН ЪБЛМАЮБЕНЩИ ЙНЙ ДПЗПЧПТПЧ.љ

ч тПУУЙЙ ОБ УЕЗПДОСЫОЙК ДЕОШ ЪБТЕЗЙУФТЙТПЧБОП ОЕВПМШЫПЕ ЛПМЙЮЕУФЧП ВТПЛЕТУЛЙИ ЛПОФПТ – 209, ОП БЛФЙЧОХА ДЕСФЕМШОПУФШ РТПЧПДСФ ПЛПМП 10 ЛПНРБОЙК. пУПВХА БЛФЙЧОПУФШ ОБ ТПУУЙКУЛПН УФТБИПЧПН ТЩОЛЕ РТПСЧМСАФ РТЕДУФБЧЙФЕМШУФЧБ ЪБРБДОЩИ ВТПЛЕТУЛЙИ ЛПОФПТ: бпо, «чЙММЙУ-лПТХО», «нБТЫ-нБЛМЕООБО» Й ДТ.љ ч ПУОПЧОПН, ЙИ ДЕСФЕМШОПУФШ УЛПОГЕОФТЙТПЧБОБ ОБ ТЩОЛБИ ЛТХРОПЗП РТПНЩЫМЕООПЗП УФТБИПЧБОЙС, УФТБИПЧБОЙС ЧПДОПЗП Й ЧПЪДХЫОПЗП ФТБОУРПТФБ, ЗТХЪПЧ Й Ф.Д.љ

1.5. уХЭОПУФШ Й ОЕПВИПДЙНПУФШ УФТБИПЧБОЙС ЦЙЪОЙч ОБУФПСЭЕЕ ЧТЕНС Ч тПУУЙКУЛПК жЕДЕТБГЙЙ ВПМЕЕ 1350 УФТБИПЧЩИ ПТЗБОЙЪБГЙК РПМХЮЙМЙ МЙГЕОЪЙЙ ОБ РТПЧЕДЕОЙЕ УФТБИПЧПК ДЕСФЕМШОПУФЙ. йОФЕТЕУОП, ЮФП Ч РПУМЕДОЙЕ ЗПДЩ ВПМЕЕ 50% ПВЭЕК УХННЩ РПУФХРМЕОЙК УФТБИПЧЩИ РМБФЕЦЕК РТЙИПДЙФУС ОБ МЙЮОПЕ УФТБИПЧБОЙЕ, РТЙНЕТОП 20% — ОБ РПУФХРМЕОЙС РП УФТБИПЧБОЙА ЙНХЭЕУФЧБ АТЙДЙЮЕУЛЙИ Й ЖЙЪЙЮЕУЛЙИ МЙГ, 16% — ОБ ПВСЪБФЕМШОПЕ УФТБИПЧБОЙЕ Й МЙЫШ 5% — ОБ УФТБИПЧБОЙЕ ПФЧЕФУФЧЕООПУФЙ. оЕУНПФТС ОБ ЙОЖМСГЙА, ТБУФХФ УХННЩ ЧЪОПУПЧ РП МЙЮОПНХ УФТБИПЧБОЙА Й ПУПВЕООП РП ОБЛПРЙФЕМШОПНХ УФТБИПЧБОЙА ЦЙЪОЙ Й ПВСЪБФЕМШОПНХ НЕДЙГЙОУЛПНХ УФТБИПЧБОЙА. фБЛЙН ПВТБЪПН, ОБ ТПУУЙКУЛПН УФТБИПЧПН ТЩОЛЕ РТПЙУИПДСФ ПРТЕДЕМЕООЩЕ ЙЪНЕОЕОЙС Ч ТБЪЧЙФЙЙ ФЕИ ЙМЙ ЙОЩИ ЧЙДПЧ УФТБИПЧБОЙС, ЮФП ЪБЛПОПНЕТОП.

вЕЪХУМПЧОП, Ч ДБМШОЕКЫЕН РП НЕТЕ УФБОПЧМЕОЙС Й ХЛТЕРМЕОЙС УФТБИПЧПЗП ТЩОЛБ УМЕДХЕФ ПЦЙДБФШ ЛБЛ ОПЧЩИ УФТХЛФХТОЩИ ЙЪНЕОЕОЙК ПВЭЕЗП УФТБИПЧПЗП РПТФЖЕМС, ФБЛ Й ХДЕМШОПЗП ЧЕУБ ПФДЕМШОЩИ ЧЙДПЧ Й ПФТБУМЕК УФТБИПЧБОЙС. у РЕТЕИПДПН ТПУУЙКУЛПК ЬЛПОПНЙЛЙ ОБ ТЩОПЮОЩК ИБТБЛФЕТ ТБЪЧЙФЙС РПСЧМСАФУС ПВЯЕЛФЙЧОЩЕ ХУМПЧЙС ДМС БЛФЙЧОПЗП ТБЪЧЙФЙС ОПЧЩИ Й ХУПЧЕТЫЕОУФЧПЧБООЩИ ЧЙДПЧ УФТБИПЧБОЙС. й ЬФП РПОСФОП, РПУЛПМШЛХ УФТБИПЧБС ЪБЭЙФБ ОЕПВИПДЙНБ Й БЛГЙПОЕТОЩН РТЕДРТЙСФЙСН, Й ЛПННЕТЮЕУЛЙН УФТХЛФХТБН, Й НОПЗПЮЙУМЕООЩН РТЕДРТЙОЙНБФЕМСН, Й АТЙДЙЮЕУЛЙН МЙГБН ЧУЕИ ЖПТН УПВУФЧЕООПУФЙ.

ч УЧСЪЙ У ЬФЙН ТЕЪЛП ЧПЪТБУФБЕФ ПВЭЕЕ ЪОБЮЕОЙЕ УФТБИПЧБОЙС Ч УЙУФЕНЕљ ЬЛПОПНЙЮЕУЛЙИ ПФОПЫЕОЙК ОБТПДОПЗП ИПЪСКУФЧБ УФТБОЩ. уФТБИПЧБОЙЕ — ОЕПФЯЕНМЕНБС ЮБУФШ ЕДЙОПЗП ДЕОЕЦОПЗП ИПЪСКУФЧБ УФТБОЩ Й РПЬФПНХ ТПМШ УФТБИПЧПК ДЕСФЕМШОПУФЙ ВХДЕФ РПУФПСООП ЧПЪТБУФБФШ.

ч ЬФЙИ ХУМПЧЙСИ ЖХОЛГЙС ЗПУХДБТУФЧБ Ч ВПМШЫЕК НЕТЕ ДПМЦОБ ЪБЛМАЮБФШУС Ч УПЪДБОЙЙ ОЕПВИПДЙНЩИ ХУМПЧЙК ДМС ХУРЕЫОПЗП ТБЪЧЙФЙС ОБГЙПОБМШОПЗП УФТБИПЧПЗП ТЩОЛБ.

пДОБЛП РТЙ ЬФПН УМЕДХЕФ ЙНЕФШ Ч ЧЙДХ, ЮФП УФТБИПЧБОЙЕ ОЕ НПЦЕФ ЧЩУФХРБФШ ЕДЧБ МЙ ОЙ ЕДЙОУФЧЕООЩН УТЕДУФЧПН ТЕЫЕОЙС НОПЗЙИ ОБЪТЕЧЫЙИ Х ОБУ Ч УФТБОЕ РТПВМЕН, ЧЛМАЮБС, ОБРТЙНЕТ, РПМОПЕ ЧПЪНЕЭЕОЙЕ ЬЛПМПЗЙЮЕУЛЙИ ТЙУЛПЧ. уФТБИПЧБОЙЕ Ч ОБУФПСЭЕЕ ЧТЕНС РПЪЧПМСЕФ ТЕЫЙФШ ФПМШЛП ЮБУФШ ЙЪ ОЙИ, ЛПФПТЩЕ РПДДБАФУС ЬЛПОПНЙЮЕУЛПК ПГЕОЛЕ Й РПЬФПНХ ЕУФЕУФЧЕООП ЧИПДСФ Ч УЖЕТХ УФТБИПЧЩИ ЧЪБЙНППФОПЫЕОЙК Ч ПВЭЕУФЧЕ.

ч ЬФПК УЧСЪЙ ЧБЦОП ФБЛЦЕ ЙУРПМШЪПЧБФШ ЬЖЖЕЛФЙЧОП ЖХОЛГЙПОЙТХАЭХА Ч НЙТПЧПК РТБЛФЙЛЕ УЙУФЕНХ ПГЕОЛЙ УФТБИПЧЩИ ТЙУЛПЧ. йНЕООП ЗТБНПФОПЕ ХРТБЧМЕОЙЕ ТЙУЛПН, РТБЧЙМШОБС БОДЕТТБКФЕТУЛБС РПМЙФЙЛБ УФТБИПЧЩИ ПТЗБОЙЪБГЙКљ ДПМЦОЩ УФБФШ ПУОПЧПК ДМС РТПЧЕДЕОЙС УФТБИПЧЩИ ПРЕТБГЙК Й ЖЙОБОУПЧПК ХУФПКЮЙЧПУФЙ НОПЗПЮЙУМЕООЩИ ТПУУЙКУЛЙИ УФТБИПЧЭЙЛПЧ.

оЕ НЕОЕЕ ЧБЦОП РТБЧЙМШОП ПРТЕДЕМЙФШ РТЙПТЙФЕФОЩЕ ОБРТБЧМЕОЙС ДБМШОЕКЫЕЗП ТБЪЧЙФЙС УФТБИПЧПЗП ТЩОЛБ тПУУЙЙ, ЛПФПТЩЕ Ч ВМЙЦБКЫЙЕ ЗПДЩ Й ОБ ВПМЕЕ ДБМЕЛХА РЕТУРЕЛФЙЧХ, ОБТСДХ У ХЦЕ РТЙЪОБООЩНЙ, ЪБКНХФ ЧЕДХЭЙЕ РПЪЙГЙЙ Ч УФТБИПЧБОЙЙ. л ФБЛЙН ЧЙДБН НПЦОП ПФОЕУФЙ ПВСЪБФЕМШОПЕ УФТБИПЧБОЙЕ ЗТБЦДБОУЛПК ПФЧЕФУФЧЕООПУФЙ ЧМБДЕМШГЕЧ УТЕДУФЧ ФТБОУРПТФБ, УФТБИПЧБОЙЕ РТПЙЪЧПДЙФЕМЕК ЪБ ЛБЮЕУФЧП РТПДХЛГЙЙ, УФТБИПЧБОЙЕ РТСНЩИ Й ЛПУЧЕООЩИ ХВЩФЛПЧ РТПНЩЫМЕООЩИ РТЕДРТЙСФЙК, УФТБИПЧБОЙЕ ЬЛПМПЗЙЮЕУЛЙИ Й ЛПУНЙЮЕУЛЙИ ТЙУЛПЧ.

дМС ФПЗПљ ЮФПВЩљ ЗТБЦДБОЕ ЙНЕМЙ ЧПЪНПЦОПУФШ УЧЕТИ ЙМЙ РПНЙНП ЧЩРМБФ Й МШЗПФ РПљ УРЕГЙБМШОПНХљ УФТБИПЧБОЙАљ ХДПЧМЕФЧПТСФШљ УЧПЙ УПГЙБМШОЩЕ РПФТЕВОПУФЙ,љ ЫЙТПЛПљ РТПЧПДЙФУСљ МЙЮОПЕљ УФТБИПЧБОЙЕ, УФТБИПЧЩЕ ЧЪОПУЩљ РПљ ЛПФПТПНХљ ХРМБЮЙЧБАФУСљ ЪБљ УЮЕФљљ УЕНЕКОЩИ ДПИПДПЧ.

мЙЮОПЕ УФТБИПЧБОЙЕ РТЕДУФБЧМСЕФљ УПВПКљ НЕИБОЙЪНљ ЪБЭЙФЩљ ПФ ТЙУЛПЧ, УЧСЪБООЩИљљ Уљљ ПВЭЕУФЧЕООЩНљљ РТПЙЪЧПДУФЧПН,љ УФЙИЙКОЩНЙ ВЕДУФЧЙСНЙ, ХФТБФЩ ЪДПТПЧШСљ Йљ ДТХЗЙИљ ЦЙЪОЕООЩИљ ПВУФПСФЕМШУФЧ, ФТЕВХАЭЙИ ЪОБЮЙФЕМШОЩИ ЖЙОБОУПЧЩИ УТЕДУФЧ,љ ЛПФПТЩЕ Х ЛПОЛТЕФОПЗП ЮЕМПЧЕЛБ НПЗХФ ПФУХФУФЧПЧБФШ.

мЙЮОПЕ УФТБИПЧБОЙЕ Ч тПУУЙЙ УХЭЕУФЧХЕФ ХЦЕ 80 МЕФ Й РПМХЮЙМП ВПМШЫХА РПРХМСТОПУФШ.

рП МЙЮОПНХ УФТБИПЧБОЙА ПЛБЪЩЧБЕФУС ДЕОЕЦОБС РПНПЭШ ЗТБЦДБОБН Й ЙИ УЕНШСН, РПЪЧПМСАЭБС РПМОПУФША ЙМЙ ЮБУФЙЮОП РТЕПДПМЕФШ РПФЕТЙ Ч ДПИПДБИљ Чљ УЧСЪЙљ Уљ ХФТБФПК ЪДПТПЧШС ЪБУФТБИПЧБООЩН МЙГБН ЙМЙ ОБУФХРМЕОЙЕН УНЕТФЙ ЮМЕОБ УЕНШЙ.

мЙЮОПЕ УФТБИПЧБОЙЕљ РПУФПСООПљ УПЧЕТЫЕОУФЧХЕФУС,љ ХМХЮЫБАФУС ХУМПЧЙС ДЕКУФЧХАЭЙИ ЧЙДПЧ УФТБИПЧБОЙС,љ ЧЧПДСФУС ОПЧЩЕ ЕЗП ЧЙДЩ Ч ГЕМСИ ВПМЕЕљљ РПМОПЗПљ ХДПЧМЕФЧПТЕОЙСљ РПФТЕВОПУФЕКљ ОБУЕМЕОЙСљ Ч УФТБИПЧПК ЪБЭЙФЕ.

мЙЮОПЕ УФТБИПЧБОЙЕљљ Чљ УЧПАљ ПЮЕТЕДШљ РПДТБЪДЕМСЕФУСљ ОБљ 2 РПДПФТБУМЙ -љ УФТБИПЧБОЙЕљ ЦЙЪОЙљ Йљ УФТБИПЧБОЙЕљ ПФљљ ОЕУЮБУФОЩИ УМХЮБЕЧ.

уФТБИПЧБОЙЕ ЦЙЪОЙљљ -љљ РПДПФТБУМШљљ МЙЮОПЗПљљљ УФТБИПЧБОЙС, ЧЛМАЮБАЭБС Чљ УЕВСљ УПЧПЛХРОПУФШљ ЧЙДПЧ УФТБИПЧБОЙС,љ РП ХУМПЧЙСН ЛПФПТЩИ УФТБИПЧЭЙЛљ ЧЩРМБЮЙЧБЕФљ ЪБУФТБИПЧБООПНХљ МЙГХљ ЙМЙљљ ЕЗП РТБЧПРТЕЕНОЙЛХ ПРТЕДЕМЕООХАљљ ДЕОЕЦОХАљљ УХННХљљ РТЙљљ ДПЦЙФЙЙ ЪБУФТБИПЧБООПЗП ДП ПРТЕДЕМЕООПЗП ЧПЪТБУФБ, УПВЩФЙС ЙМЙ ДБФЩ, МЙВП Ч УМХЮБЕ ЕЗП УНЕТФЙ.

л УФТБИПЧБОЙА ЦЙЪОЙ ПФОПУСФУСљ ФБЛЙЕљ ЧЙДЩ:љ УФТБИПЧБОЙЕљ ОБ ДПЦЙФЙЕ; УФТБИПЧБОЙЕ ОБ УМХЮБК УНЕТФЙ; УФТБИПЧБОЙЕ ЦЙЪОЙ ТЙУЛПЧПЕ (ОБРТЙНЕТ, ОБљљ УМХЮБКљљ УНЕТФЙљљ Йљљ ХФТБФЩљљ ФТХДПУРПУПВОПУФЙ);

УФТБИПЧБОЙЕ ЦЙЪОЙљ Уљ РПОЙЦБАЭЙНУСљ ЧЪОПУПН;љ УФТБИПЧБОЙЕљ ДЕФЕК;

УФТБИПЧБОЙЕ ДПљ ПРТЕДЕМЕООПЗПљ УТПЛБљ (УФТБИПЧБОЙЕљљ ПВТБЪПЧБОЙС, УФЙРЕОДЙС, УТЕДУФЧљ ОБљ ПВЪБЧЕДЕОЙЕљ ДПНБЫОЙН ИПЪСКУФЧПН Й Ф.Р.);

УФТБИПЧБОЙЕ ЦЙЪОЙљ Уљљ РПОЙЦБАЭЕКУСљљ УФТБИПЧПКљљ УХННПК,љљ ЛПЗДБ УФТБИПЧБФЕМЕН СЧМСЕФУСљљ МЙГП,љљ ЧЪСЧЫЕЕљ ЛТЕДЙФљ ЙМЙљ ПЖПТНЙЧЫЕЕ РПЛХРЛХ Чљ ЛТЕДЙФ;љ УФТБИПЧБОЙЕљ ЦЙЪОЙљљ УНЕЫБООПЕ;љљ УФТБИПЧБОЙЕ ЧЛМБДПЧ Й ДТ.

вПМШЫЙОУФЧП ЧЙДПЧљ УФТБИПЧБОЙСљ ЦЙЪОЙљљ ОПУСФљљ ДПМЗПУТПЮОЩК ИБТБЛФЕТ,љ ЮФП РПЪЧПМСЕФ УФТБИПЧЭЙЛБН БЛЛХНХМЙТПЧБФШ ЪОБЮЙФЕМШОЩЕ ЖЙОБОУПЧЩЕ ТЕУХТУЩ,љ РПМХЮБС РТЙљ ЬФПНљ ДПРПМОЙФЕМШОЩКљ ДПИПДљ ПФ ЙОЧЕУФЙТПЧБОЙС ТЕЪЕТЧБ УФТБИПЧЩИ ЧЪОПУПЧ.

уФТБИПЧБОЙЕ ЦЙЪОЙ,љ ЛБЛљ ЖПТНБљ ОБЛПРМЕОЙС,љ ЙНЕЕФљљ ВПМШЫПЕ ЪОБЮЕОЙЕ Йљ ДМСљ УФТБИПЧБФЕМЕК,љ ЧУМЕДУФЧЙЕљ ЮЕЗПљ Чљ ВПМШЫЙОУФЧЕ ТБЪЧЙФЩИ УФТБО УФТБИПЧЭЙЛБН,љ ПУХЭЕУФЧМСАЭЙН ПРЕТБГЙЙ РП УФТБИПЧБОЙА ЦЙЪОЙ (РЕОУЙЙ,љ ТЕОФЩ),љ ЪБЛПОПДБФЕМШОП ЪБРТЕЭЕОП ЪБОЙНБФШУС ЙОЩНЙ ЧЙДБНЙ УФТБИПЧБОЙС.

лБЛ Йљ РПљ ДТХЗЙНљ ЧЙДБНљ МЙЮОПЗПљ УФТБИПЧБОЙС,љ УФТБИПЧБОЙЕ ЦЙЪОЙ, ЕЗПљљ ХУМПЧЙЕ,љљ ФБТЙЖОЩЕљљ УФБЧЛЙљљ Йљљ УФТБИПЧЩЕљљ УХННЩ ПРТЕДЕМСАФУС УПЗМБЫЕОЙЕН УФПТПО Ч ДПЗПЧПТЕ УФТБИПЧБОЙС.

хЮБУФОЙЛЙ УФТБИПЧПЗП ПВСЪБФЕМШУФЧБ ЙНЕОХАФУСљ УФТБИПЧБФЕМСНЙ Й УФТБИПЧЭЙЛБНЙ.љ рТЙ УФТБИПЧЩИ ЧЪБЙНППФОПЫЕОЙСИ ПУОПЧПРПМБЗБАЭЙН ДПЛХНЕОФПН СЧМСЕФУС ДПЗПЧПТ.

уФТБИПЧБФЕМСНЙ РТЙЪОБАФУСљ АТЙДЙЮЕУЛЙЕљ МЙГБљ Й ДЕЕУРПУПВОЩЕ ЖЙЪЙЮЕУЛЙЕ МЙГБ,љљ ЪБЛМАЮЙЧЫЙЕљљљ УПљљљ УФТБИПЧЭЙЛБНЙљљљ ДПЗПЧПТЩ УФТБИПЧБОЙС МЙВП СЧМСАЭЙЕУС УФТБИПЧБФЕМСНЙ Ч УЙМХ ЪБЛПОБ.

уФТБИПЧБФЕМЙ ЧРТБЧЕ ЪБЛМАЮБФШ УПљ УФТБИПЧЭЙЛБНЙљ ДПЗПЧПТЩљ П УФТБИПЧБОЙЙ ФТЕФШЙИ МЙГ, Ч РПМШЪХ РПУМЕДОЙИ (ЪБУФТБИПЧБООЩИ МЙГ).

ъБУФТБИПЧБООЩК -љ ЖЙЪЙЮЕУЛПЕљљ МЙГП,љљ ЦЙЪОШ,љљ ЪДПТПЧШЕљљ Й ФТХДПУРПУПВОПУФШ ЛПФПТПЗПљ СЧМСЕФУСљ ПВЯЕЛФПН УФТБИПЧПК ЪБЭЙФЩ РП УРЕГЙБМШОПНХ Й МЙЮОПНХ УФТБИПЧБОЙА.љ пО НПЦЕФ ВЩФШ ПДОПЧТЕНЕООП Й УФТБИПЧБФЕМЕН, ЕУМЙљљ ХРМБЮЙЧБЕФљ УФТБИПЧЩЕљ ЧЪОПУЩљ РПљ ХУМПЧЙСН МЙЮОПЗП УФТБИПЧБОЙС.

уФТБИПЧБФЕМЙ ЧРТБЧЕљ РТЙљ ЪБЛМАЮЕОЙЙљ ДПЗПЧПТПЧљ УФТБИПЧБОЙС ОБЪОБЮБФШ ЖЙЪЙЮЕУЛЙИ Й АТЙДЙЮЕУЛЙИ МЙГљ ДМСљ РПМХЮЕОЙСљ УФТБИПЧЩИ ЧЩРМБФ РПљ ДПЗПЧПТБНљ УФТБИПЧБОЙС,љ Б ФБЛЦЕ ЪБНЕОСФШ ЙИ РП УЧПЕНХ ХУНПФТЕОЙА ДП ОБУФХРМЕОЙС УФТБИПЧПЗП УМХЮБС.

уФТБИПЧПК УМХЮБКљ - ЖБЛФЙЮЕУЛЙ ОБУФХРЙЧЫЕЕ УПВЩФЙЕ,љ ЛПФПТПЕ РТЕДХУНПФТЕОП ЪБЛПОПНљ ЙМЙљљ ДПЗПЧПТПНљљ УФТБИПЧБОЙСљљ Йљљ ЧРЕЮЕФ ЧПЪОЙЛОПЧЕОЙЕ ПВСЪБООПУФЙљљљ УФТБИПЧЭЙЛБљљ РТПЙЪЧЕУФЙљљ УФТБИПЧХА ЧЩРМБФХ.

уФТБИПЧЭЙЛБНЙ РТЙЪОБАФУСљљљљљ АТЙДЙЮЕУЛЙЕљљљљ МЙГБљљљљ МАВПК ПТЗБОЙЪБГЙПООП-РТБЧПЧПК ЖПТНЩ,љ РТЕДХУНПФТЕООПК ЪБЛПОПДБФЕМШУФЧПН тж, УПЪДБООЩЕ ДМС ПУХЭЕУФЧМЕОЙС УФТБИПЧПК ДЕСФЕМШОПУФЙ (УФТБИПЧЩЕ ПТЗБОЙЪБГЙЙ Й ПВЭЕУФЧБљ ЧЪБЙНОПЗПљ УФТБИПЧБОЙС)љ Йљ РПМХЮЙЧЫЙЕљ Ч ХУФБОПЧМЕООПН ъБЛПОПН РПТСДЛЕ МЙГЕОЪЙА ОБ ПУХЭЕУФЧМЕОЙЕ УФТБИПЧПК ДЕСФЕМШОПУФЙ ОБ ФЕТТЙФПТЙЙ тж.

ъБЛПО, ТЕЗХМЙТХСљљ РТБЧПЧПКљљ УФБФХУљ ХЮБУФОЙЛПЧљ УФТБИПЧПЗП ПВСЪБФЕМШУФЧБ, РТЕДХУНБФТЙЧБЕФ Йљ ОЕПВИПДЙНХАљ Чљ ХУМПЧЙСИљ ТЩОЛБ РПУТЕДОЙЮЕУЛХА ДЕСФЕМШОПУФШ - ЬФП ДЕСФЕМШОПУФШ УФТБИПЧЩИ БЗЕОФПЧ, УФТБИПЧЩИ ВТПЛЕТПЧ.

Похожие работы

... 14. Югория 15. Стандарт-Резерв 16. Макс 17. Московская Страховая Компания 18. Русский Мир 19. Спасские Ворота 20. Zurich ООО «Сервис» начнет свою деятельность по оказанию посреднических услуг с 1 июля 2009 года. 3. ОПИСАНИЕ УСЛУГ Страховая брокерская компания создается для удобства людей. Предоставляя функцию выдачи полисов, компания удовлетворяет потребность людей в получении ...

... и душно. В офисе необходимо установить кондиционеры для обеспечения нормальных климатических условий труда. 5. Проектная часть 5.1 Обоснование и расчет мероприятий, направленных на увеличение прибыли ООО «Балтика» Проект мероприятий, направленных на увеличение прибыли предприятия. В результате проведенного анализа деятельности предприятия ООО «Балтика» за 2004-2005 гг. наметили основные ...

... . Главный ресурс СПК – это принадлежащие государству земли и месторождения. Из имеющихся аналогов ближе всего к СПК модель агентств по развитию территорий в Канаде. Таким образом, создание инвестиционной инфраструктуры региона – это важнейшая задача, решение которой способствует повышению инвестиционной привлекательности региона. Решение данной задачи неординарно и требует значительных усилий, ...

... выезжающих за рубеж Страхование путешествующих по России и СНГ Страхование дайверов Страхование от несчастных случаев Страхование жизни Дополнительное пенсионное страхование, и другие. ОАО «Государственная страховая компания «Югория» предлагает страхования рисков, возникающих при эксплуатации средств водного транспорта, а именно: Страхование судов по КАСКО Страхование ответственности ...

0 комментариев