ФЕПТЕФЙЮЕУЛБС ЮБУФШ

Бобмйфйюеулбсюбуфш

УПУФПСОЙЕ ТПУУЙКУЛПЗП УФТБИПЧПЗП ТЩОЛБ

БОБМЙЪ УФТБИПЧПЗП ТЩОЛБ нПУЛЧЩ

БОБМЙЪ ЛПОЛХТЕОФПЧ

Ртпелфобс юбуфш

ТБУЮЕФ УФТБИПЧЩИ ФБТЙЖПЧ

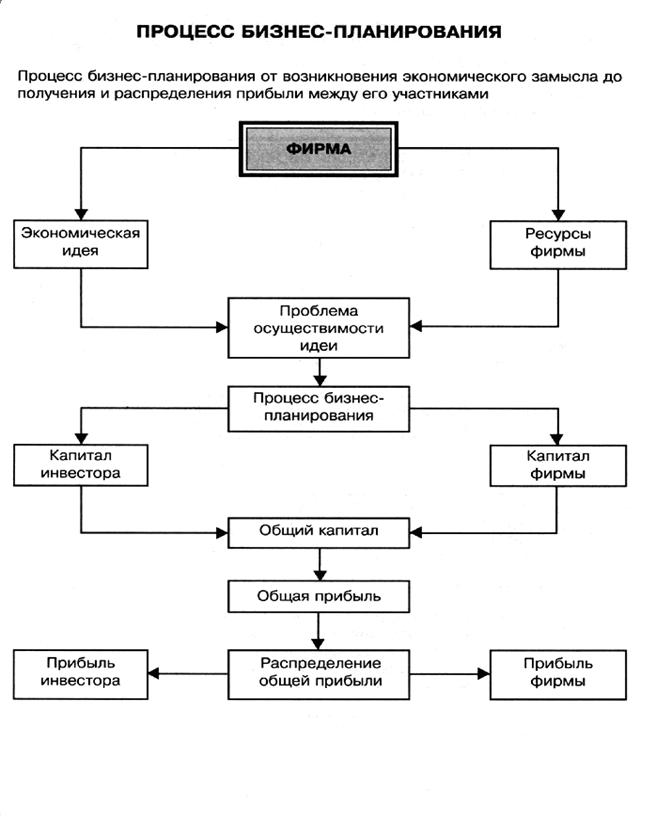

РТПЕЛФ НЕТПРТЙСФЙК РП ПТЗБОЙЪБГЙЙ ДЕСФЕМШОПУФЙ ЛПНРБОЙЙ

Ч ПВЭЕУФЧЕ У ЮЙУМПН БЛГЙПОЕТПЧ ВПМЕЕ РСФЙДЕУСФЙ УПЪДБЕФУС УПЧЕФ ДЙТЕЛФПТПЧ (ОБВМАДБФЕМШОЩК УПЧЕФ)

Ьлпопнйюеулбс юбуфш

УХЭЕУФЧП РТЕДМБЗБЕНПЗП РТПЕЛФБ

РТБЧПЧПЕ ПВЕУРЕЮЕОЙЕ ДЕСФЕМШОПУФЙ ЛПНРБОЙЙ

РМБО НБТЛЕФЙОЗБ

ЖЙОБОУПЧЩК РМБО

Навигация

УПУФПСОЙЕ ТПУУЙКУЛПЗП УФТБИПЧПЗП ТЩОЛБ

Проект мероприятий по созданию страховой компании

238609

знаков

31

таблица

0

изображений

2.2. уПУФПСОЙЕ ТПУУЙКУЛПЗП УФТБИПЧПЗП ТЩОЛБ

оЕУНПФТС ОБ ПВЭХА УМБВПУФШ ТПУУЙКУЛЙИ УФТБИПЧЩИ ЛПНРБОЙК, ОБ ТЩОЛЕ Ч ДП-ЛТЙЪЙУОЩК РЕТЙПД УЖПТНЙТПЧБМБУШ ЗТХРРБ 50-100 УФТБИПЧЭЙЛПЧ-МЙДЕТПЧ. пОЙ ОЕ ФПМШЛП ПРТЕДЕМСАФ ПУОПЧОЩЕ ФЕОДЕОГЙЙ Ч УФТБИПЧБОЙЙ, ОП ЖБЛФЙЮЕУЛЙ УБНЙ ЬФПФ ТЩОПЛ Й УПУФБЧМСАФ: ОБ РЕТЧЩЕ 100 ТПУУЙКУЛЙИ УФТБИПЧЩИ ЛПНРБОЙК РП ЙФПЗБН 1997 З. РТЙИПДЙМПУШ 74,4% ПВЭЕЗП УВПТБ УФТБИПЧПК РТЕНЙЙ, Б ОБ РЕТЧЩЕ - 50-48,4%. дПМС 100 ЛТХРОЕКЫЙИ УФТБИПЧЩИ ЛПНРБОЙК Ч ПВЭЕН УВПТЕ РТЕНЙЙ Ч 1997 З. ЧЩТПУМБ ОБ 16% . уПВУФЧЕООЩЕ УТЕДУФЧБ 100 ЛТХРОЕКЫЙИ УФТБИПЧЩИ ЛПНРБОЙК тПУУЙЙ Л ОБЮБМХ 1998 З. ДПУФЙЗМЙ 2,5 НМТД. ТХВ., ХЧЕМЙЮЙЧЫЙУШ ЪБ ЗПД ОБ 35%. бЛФЙЧЩ 100 ЛТХРОЕКЫЙИ УФТБИПЧЭЙЛПЧ Ч 1997 З. ЧЩТПУМЙ ОБ 38% Й УПУФБЧЙМЙ 9,4 НМТД. ТХВ. фБЛЙН ПВТБЪПН, ФЕНРЩ ТПУФБ БЛФЙЧПЧ РТЙНЕТОП Ч 2,5 ТБЪБ РТЕЧЩЫБМЙ ЙОЖМСГЙА.

рПМПЦЕОЙЕ У ЖЙТНЕООПК УФТХЛФХТПК ТЩОЛБ ПУМПЦОСЕФУС ФЕН, ЮФП Ч ХУМПЧЙСИ ЙУЮЕТРБОЙС ЬЛУФЕОУЙЧОЩИ ЙУФПЮОЙЛПЧ ТПУФБ, ПЦЕУФПЮЕОЙС ЛПОЛХТЕОГЙЙ Й УОЙЦЕОЙС РТЙВЩМШОПУФЙ УФТБИПЧЩИ ПРЕТБГЙК ЛПНРБОЙЙ ЙНЕАФ ЫБОУЩ ОБ ЧЩЦЙЧБОЙЕ ФПМШЛП РПУТЕДУФЧПНљ РТПЖЕУУЙПОБМЙЪБГЙЙ УЧПЕК ДЕСФЕМШОПУФЙ Й РПЧЩЫЕОЙС ЛБЮЕУФЧБ ДПУФБЧМСЕНЩИ ХУМХЗ. б ЬФП, Ч УЧПА ПЮЕТЕДШ, ОЕЧПЪНПЦОП ВЕЪ УХЭЕУФЧЕООЩ ЙОЧЕУФЙГЙК.

уПЗМБУОП ДБООЩН дЕРБТФБНЕОФБ УФТБИПЧПЗП ОБДЪПТБ нЙОЖЙОБ тж, РП УПУФПСОЙА ОБ 01 СОЧБТС 2002 З. Ч ЗПУХДБТУФЧЕООПН ТЕЕУФТЕ УФТБИПЧЭЙЛПЧ тПУУЙЙ УПУФПСМП 1350 УФТБИПЧЩЕ ЛПНРБОЙЙ (Ч Ф.Ю. 57 ЛПНРБОЙК У ХЮБУФЙЕН ЙОПУФТБООПЗП ЛБРЙФБМБ) Й 782 ВТПЛЕТПЧ. пФЮЙФБМПУШ П УЧПЕК ДЕСФЕМШОПУФЙ 1140 ЛПНРБОЙК, Б ТЕБМШОП ПУХЭЕУФЧМСМЙ УФТБИПЧЩЕ ПРЕТБГЙЙ 957 УФТБИПЧБС ЛПНРБОЙС. уТЕДЙ ЪБТЕЗЙУФТЙТПЧБООЩИ УФТБИПЧЭЙЛПЧ ОБУЮЙФЩЧБМПУШ 31 УРЕГЙБМЙЪЙТПЧБООБС РЕТЕУФТБИПЧПЮОБС ЛПНРБОЙС, Б ФБЛЦЕ 168 ЛПНРБОЙК, ЙНЕАЭЙИ МЙГЕОЪЙА ЙУЛМАЮЙФЕМШОП ОБ РТПЧЕДЕОЙЕ ПРЕТБГЙК РП ПВСЪБФЕМШОПНХ НЕДЙГЙОУЛПНХ УФТБИПЧБОЙА.

ч ФЕЮЕОЙЕ 2001 ЗПДБ дЕРБТФБНЕОФ УФТБИПЧПЗП ОБДЪПТБ ПФПЪЧБМ МЙГЕОЪЙЙ Х 109 УФТБИПЧЭЙЛПЧ (Ч 1999З. - Х 394) Й ЪБТЕЗЙУФТЙТПЧБМ 112 ОПЧЩИ УФТБИПЧЩИ ЛПНРБОЙК Й 106 ВТПЛЕТПЧ.

фПМШЛП ЪБ РПУМЕДОЙЕ ЮЕФЩТЕ ЗПДБ дЕРБТФБНЕОФПН УФТБИПЧПЗП ОБДЪПТБ ВЩМЙ МЙЫЕОЩ МЙГЕОЪЙК Й ЙУЛМАЮЕОЩ ЙЪ зПУХДБТУФЧЕООПЗП ТЕЕУФТБ 1060 ЛПНРБОЙК. рПЬФПНХ УПЧПЛХРОЩК ПВЯЕН ХУФБЧОПЗП ЛБРЙФБМБ ТБУФЕФ ЪОБЮЙФЕМШОП НЕДМЕООЕЕ, ЮЕН УТЕДОСС ЧЕМЙЮЙОБ ХУФБЧОПЗП ЛБРЙФБМБ УФТБИПЧЩИ ЛПНРБОЙК. еУМЙ Ч 1998З. УТЕДОСС ЧЕМЙЮЙОБ ХУФБЧОПЗП ЛБРЙФБМБ УПУФБЧМСМБ 3,98 НМО. ТХВМЕК, ФП Ч 1999З. – 6,25 НМО. ТХВМЕК, Ф.Е. ХЧЕМЙЮЙМБУШ ОБ 57%.

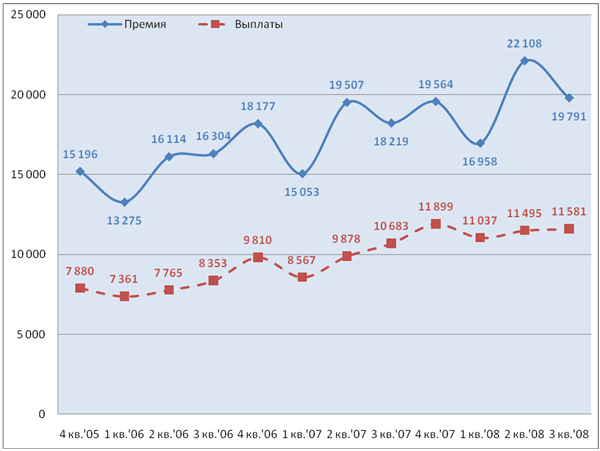

ч ТЕЗЙПОБМШОПН ТБЪТЕЪЕ УЙФХБГЙС ОБ УФТБИПЧПН ТЩОЛЕ ЧЩЗМСДЙФ УМЕДХАЭЙН ПВТБЪПН. лБЛ РП ЮЙУМЕООПУФЙ ЪБТЕЗЙУФТЙТПЧБООЩИ Ч ТЕЗЙПОБИ УФТБИПЧЩИ ПТЗБОЙЪБГЙК, ФБЛ Й РП ПВЯЕНХ УПВЙТБЕНПК УФТБИПЧПК РТЕНЙЙ У ВПМШЫЙН ПФТЩЧПН МЙДЙТХЕФ нПУЛЧБ. ъДЕУШ ЪБТЕЗЙУФТЙТПЧБОП 462 УФТБИПЧЩИ ПТЗБОЙЪБГЙЙ (27,5% ПФ ПВЭЕК ЮЙУМЕООПУФЙ ЪБТЕЗЙУФТЙТПЧБООЩИ Ч тПУУЙЙ ЛПНРБОЙК), ЙЪ ЛПФПТЩИ ПФЮЙФБМЙУШ Ч УЧПЕК ДЕСФЕМШОПУФЙ 344 ЛПНРБОЙЙ. уХННБТОЩК УВПТ УФТБИПЧПК РТЕНЙЙ НПУЛПЧУЛЙНЙ УФТБИПЧЭЙЛБНЙ (ЧЛМАЮБС РТЕНЙА, УПВЙТБЕНХА ЙИ ТЕЗЙПОБМШОЩНЙ РТЕДУФБЧЙФЕМШУФЧБНЙ Й ЖЙМЙБМБНЙ) Ч ЙУФЕЛЫЕН ЗПДХ УПУФБЧЙМ 61581 НМО. ТХВМЕК ЙМЙ 63,7% ПФ БОБМПЗЙЮОПЗП РПЛБЪБФЕМС Ч ГЕМПН РП тПУУЙЙ. уХННБ УФТБИПЧЩИ ЧЩРМБФ УПУФБЧЙМБ 39629 НМО. ТХВМЕК (63,6%).

рПНЙНП нПУЛЧЩ ЪБНЕФОХА ДПМА Ч ПВЭЕТПУУЙКУЛПК УФТБИПЧПК РТЕНЙЙ ЙНЕАФ фАНЕОУЛБС ПВМБУФШ (6,4%), у-рЕФЕТВХТЗ (3,3%), уБНБТУЛБС ПВМБУФШ (2,4%), нПУЛПЧУЛБС ПВМБУФШ (2,1%), лЕНЕТПЧУЛБС ПВМБУФШ (1,7%), йТЛХФУЛБС ПВМБУФШ (1,5%), юЕМСВЙОУЛБС ПВМБУФШ (1,2%), лТБУОПСТУЛЙК ЛТБК (1,2%).

пФТБУМЕЧБС УФТХЛФХТБ ТЕЗЙПОБМШОПЗП ТЩОЛБ ЧЕУШНБ ОЕПДОПТПДОБ.

ч УРЙУПЛ ФТЙДГБФЙ ЧЕДХЭЙИ ТЕЗЙПОПЧ тж РП УВПТХ УФТБИПЧПК РТЕНЙЙ ЧПЫМЙ ЮЕФЩТЕ ТЕЗЙПОБ, ЛПФПТЩЕ Ч 1998 ЗПДХ ЪБОЙНБМЙ НЕУФБ ЪБ РТЕДЕМБНЙ РЕТЧПК ФТЙДГБФЛЙ. ьФП: мЕОЙОЗТБДУЛБС ПВМБУФШ, чПТПОЕЦУЛБС ПВМБУФШ, хМШСОПЧУЛБС ПВМБУФШ, тЕУРХВМЙЛБ бМФБК.

пУОПЧОПК РТЙЮЙОПК ТПУФБ УФТБИПЧПК РТЕНЙЙ Ч ЮБУФОПУФЙ мЕОЙОЗТБДУЛПК ПВМБУФЙ СЧЙМБУШ БЛФЙЧОПУФШ ПДОПК ЛПНРБОЙЙ («тЕЗЙПОБМШОПЕ уп»), ЛПФПТБС ТЕЪЛП ХЧЕМЙЮЙМБ УВПТ РТЕНЙЙ РП УФТБИПЧБОЙА ЙНХЭЕУФЧБ Ч ФП ЧТЕНС ЛБЛ ПУФБМШОЩЕ УФТБИПЧЭЙЛЙ мЕОЙОЗТБДУЛПК ПВМБУФЙ Ч УТЕДОЕН ХЧЕМЙЮЙМЙ РТЕНЙА РП УТБЧОЕОЙА У 1998 ЗПДПН МЙЫШ ОБ 44%. ч 1999 ЗПДХ Ч ПВМБУФЙ ТБВПФБМП УЕНШ УФТБИПЧЭЙЛПЧ.

ч чПТПОЕЦУЛПК ПВМБУФЙ ЬФПФ РТПГЕУУ РТПФЕЛБМ ЪБ УЮЕФ ХЧЕМЙЮЕОЙС РТЕНЙЙ РП ДПВТПЧПМШОПНХ МЙЮОПНХ УФТБИПЧБОЙА Й УФТБИПЧБОЙА ЙНХЭЕУФЧБ НЕУФОЩНЙ ЛПНРБОЙСНЙ. ч ПВМБУФЙ ТБВПФБМЙ 10 УФТБИПЧЭЙЛПЧ.

ч хМШСОПЧУЛПК ПВМБУФЙ ЛТХРОЕКЫБС УФТБИПЧБС ЛПНРБОЙС «ойл», УРЕГЙБМЙЪЙТХАФУС ОБ ЙНХЭЕУФЧЕООЩН УФТБИПЧБОЙЙ (ЛЬРФЙЧ БЧЙБГЙПООПК ЛПНРБОЙЙ «чПМЗБ-дОЕРТ»).

тЕУРХВМЙЛБ бМФБК ЧПЫМБ Ч РЕТЧХА ФТЙДГБФЛХ ВМБЗПДБТС ЛПНРБОЙЙ «тПУЬОЕТЗП» (зПТОП-бМФБКУЛ), ХЧЕМЙЮЙЧЫЕК УВПТ РТЕНЙЙ РП ЙНХЭЕУФЧЕООПНХ УФТБИПЧБОЙА.

уТЕДЙ 30 ОБЙВПМЕЕ ЛТХРОЩИ РП УВПТХ УФТБИПЧПК РТЕНЙЙ ТЕЗЙПОПЧ ХМХЮЫЙМЙ УЧПЙ РПЛБЪБФЕМЙ: фАНЕОУЛБС ПВМБУФШ (У 5 НЕУФБ РЕТЕНЕУФЙМБУШ ОБ 2), нПУЛПЧУЛБС ПВМБУФШ (У 7 ОБ 5), чПМПЗПДУЛБС ПВМБУФШ (У 20 ОБ 12), пТЕОВХТЗУЛБС ПВМБУФШ (У 24 ОБ 18). рТЙЮЙОЩ ЬФЙИ РЕТЕНЕЭЕОЙК ФБЛЦЕ ДПЧПМШОП ДБМЕЛЙ ПФ ПВЯЕЛФЙЧОЩИ РТПГЕУУПЧ ТБЪЧЙФЙС УФТБИПЧПЗП ТЩОЛБ.

ч фАНЕОУЛПК ПВМБУФЙ УФТБИПЧБС ЗТХРРБ «мхлпкм» РЕТЕТЕЗЙУФТЙТПЧБМБУШ Ч З. лПЗБМЩН. фАНЕОУЛПК ПВМБУФЙ Й УПВЙТБЕНБС ЕА РТЕНЙС ЪБУЮЙФЩЧБЕФУС Ч ТЕЗЙПОБМШОЩК РПЛБЪБФЕМШ.

ч нПУЛПЧУЛПК ПВМБУФЙ ЧБЦОХА ТПМШ Ч ХМХЮЫЕОЙЙ РПЛБЪБФЕМС УВПТБ УФТБИПЧПК РТЕНЙЙ УЩЗТБМБ ЪБТЕЗЙУФТЙТПЧБООБС Ч З. дПМЗПРТХДОПН «оБГЙПОБМШОБС УФТБИПЧБС ЗТХРРБ», ЪБОЙНБАЭБСУС УФТБИПЧБОЙЕН ЦЙЪОЙ.

чПМПЗПДУЛБС ПВМБУФШ РЕТЕНЕУФЙМБУШ ОБ ОЕУЛПМШЛП УФХРЕОЕЛ ЧЧЕТИ ВМБЗПДБТС БЛФЙЧЙЪБГЙЙ ДЕСФЕМШОПУФЙ УФТБИПЧПК ЛПНРБОЙЙ «ыЕЛУОБ» Й ЕЕ ДПЮЕТОЙИ УФТХЛФХТ. оЕПВИПДЙНП ПФНЕФЙФШ, ЮФП «ыЕЛУОБ» СЧМСЕФУС БЛГЙПОЕТПН УФТБИПЧПК ЛПНРБОЙЙ «оБГЙПОБМШОБС УФТБИПЧБС ЗТХРРБ».

ч оПЧПУЙВЙТУЛПК ПВМБУФЙ 13 УФТБИПЧЩИ ЛПНРБОЙК ХИХДЫЙМЙ УЧПЙ РПЛБЪБФЕМЙ Ч 1999 ЗПДХ РП УТБЧОЕОЙА У 1998 ЗПДПН, ЮФП РТЙЧЕМП Л РЕТЕНЕЭЕОЙА ПВМБУФЙ У ЫЕУФПЗП ОБ ФТЙОБДГБФПЕ НЕУФП. уПЛТБЭЕОЙЕ УВПТБ РТЕНЙЙ УЧСЪБОП У ХНЕОШЫЕОЙЕН НБУЫФБВПЧ ПВСЪБФЕМШОПЗП УФТБИПЧБОЙС.

пУОПЧОЩЕ РПЛБЪБФЕМЙ УФТБИПЧПК ДЕСФЕМШОПУФЙ (ЛТПНЕ ПВСЪБФЕМШОПЗП НЕДЙГЙОУЛПЗП УФТБИПЧБОЙС) РП ЖЕДЕТБМШОЩН ПЛТХЗБН Ч 2001 З. РТЙЧЕДЕОЩ Ч ФБВМЙГЕ 1. љљљљљљљљљљ

фБВМЙГБ 1. пУОПЧОЩЕ РПЛБЪБФЕМЙ УФТБИПЧПК ДЕСФЕМШОПУФЙ (ЛТПНЕ ПВСЪБФЕМШОПЗП НЕДЙГЙОУЛПЗП УФТБИПЧБОЙС) РП ЖЕДЕТБМШОЩН ПЛТХЗБН

љЧ 2001 З.*

љљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљ љљљљљљљљ

| жЕДЕТБМШОЩЕ ПЛТХЗБ | уФТБИПЧЩЕ ЧЪОПУЩ | ч % Л ПВЭЕК УХННЕ | уФТБИПЧЩЕ ЧЩРМБФЩ | ч % Л ПВЭЕК УХННЕ |

| уЕЧЕТП-ъБРБДОЩК | 10,0 | 3,6% | 6,8 | 4,0% |

| гЕОФТБМШОЩК | 217,2 | 78,5% | 136,2 | 79,3% |

| рТЙЧПМЦУЛЙК | 12,9 | 4,7% | 7,9 | 4,6% |

| аЦОЩК | 3,5 | 1,3% | 2,6 | 1,5% |

| хТБМШУЛЙК | 18,6 | 6,7% | 6,4 | 3,7% |

| уЙВЙТУЛЙК | 11,2 | 4,0% | 9,3 | 5,4% |

| дБМШОЕЧПУФПЮОЩК | 3,2 | 1,2% | 2,6 | 1,5% |

| чУЕЗП | 276,6 | 100,0% | 171,8 | 100,0% |

оБ ТЙУХОЛЕ 2 РТЕДУФБЧМЕОБ ДПМС УФТБИПЧЩИ ЧЪОПУПЧ РП ЖЕДЕТБМШОЩН ПЛТХЗБН Ч 2001 З.

љљљљљ

тЙУХОПЛ 2 дПМС УФТБИПЧЩИ ЧЪОПУПЧ РП ЖЕДЕТБМШОЩН ПЛТХЗБН Ч 2001 З.

оБ ТЙУХОЛЕ 3 РТЕДУФБЧМЕОБ ДПМС УФТБИПЧЩИ ЧЩРМБФ РП ЖЕДЕТБМШОЩН ПЛТХЗБН Ч 2001 З.

љљљ тЙУХОПЛ 3 дПМС УФТБИПЧЩИ ЧЩРМБФ РП ЖЕДЕТБМШОЩН ПЛТХЗБН Ч 2001 З.

фБЛЙН ПВТБЪПН, ДЙОБНЙЛБ УВПТБ УФТБИПЧПК РТЕНЙЙ Ч ТЕЗЙПОБИ тПУУЙКУЛПК жЕДЕТБГЙЙ ЙНЕЕФ Ч УЧПЕК ПУОПЧЕ ОЕ ТБУЫЙТЕОЙЕ ЙМЙ УХЦЕОЙЕ УФТБИПЧЩИ ТЩОЛПЧ, Б ТБУЫЙТЕОЙЕ РТБЛФЙЛЙ РТЙНЕОЕОЙС ЪБТРМБФОЩИ УИЕН, ЙЪНЕОЕОЙЕ УФБФХУБ НЕУФОЩИ УФТБИПЧЭЙЛПЧ, РЕТЕНЕЭЕОЙЕ ЙЪ ПДОПЗП НЕУФБ ТЕЗЙУФТБГЙЙ Ч ДТХЗПЕ ЙМЙ РЕТЕЧПД ВЙЪОЕУБ ЙЪ ПДОПК ДПЮЕТОЕК УФТХЛФХТЩ Ч ДТХЗХА. оЕЛПФПТЩЕ ЛПМЕВБОЙС ЬФПЗП РПЛБЪБФЕМС РП УТБЧОЕОЙА У 1999 ЗПДПН УЧСЪБОЩ У РТЕЛТБЭЕОЙЕН ДЕСФЕМШОПУФЙ НЕУФОЩИ ПТЗБОЙЪБГЙЙ Й ЙИ РЕТЕИПДПН ОБ РПМПЦЕОЙЕ ЖЙМЙБМПЧ ЙМЙ РТЕДУФБЧЙФЕМШУФЧ НПУЛПЧУЛЙИ УФТБИПЧЭЙЛПЧ. еНЛПУФШ ТЕЗЙПОБМШОЩИ ТЩОЛПЧ Ч ГЕМПН ОЕ ХЧЕМЙЮЙМБУШ, Б ТПУФ УХННЩ УФТБИПЧПК РТЕНЙЙ Ч ПУОПЧОПН УППФЧЕФУФЧХЕФ ФЕНРБН ЙОЖМСГЙЙ.

еУМЙ Ч ГЕМПН РП тПУУЙЙ ОБ ДПВТПЧПМШОПЕ УФТБИПЧБОЙЕ РТЙИПДЙФУС 77,7% ПВЭЕК УХННЩ УФТБИПЧПК РТЕНЙЙ, РТЙЮЕН Ч ЙУФЕЛЫЕН ЗПДХ ФЕОДЕОГЙС Л ХЧЕМЙЮЕОЙА ДПМЙ ДПВТПЧПМШОПЗП УФТБИПЧБОЙС ВЩМБ ЧЕУШНБ ПФЮЕФМЙЧБ, ФП УЙФХБГЙС Ч ТЕЗЙПОБИ ДБМЕЛП ОЕ УФПМШ ПДОПЪОБЮОБ.

ч ГЕМПН ТСДЕ ТЕЗЙПОПЧ ДПНЙОЙТХЕФ ПВСЪБФЕМШОПЕ УФТБИПЧБОЙЕ. л ЙИ ЮЙУМХ ПФОПУЙФУС, ОБРТЙНЕТ, нБЗБДБОУЛБС ПВМБУФШ, ЗДЕ ПВСЪБФЕМШОПЕ УФТБИПЧБОЙЕ ДБЕФ 99,1% УПВЙТБЕНПК РТЕНЙЙ, Б ФБЛЦЕ вХТСФЙС (97,3%), бУФТБИБОУЛБС ПВМБУФШ (96,1%), лБНЮБФУЛБС ПВМБУФШ (94,3%), уБИБ-сЛХФЙС (93,6%), юЙФЙОУЛБС ПВМБУФШ (91,6%), уФБЧТПРПМШУЛЙК ЛТБК (89,2%), лБТЕМЙС (85,7%), уБИБМЙОУЛБС ПВМБУФШ (84,4%), чПТПОЕЦУЛБС ПВМБУФШ (84,3%). ч ДТХЗЙИ ТЕЗЙПОБИ, ОБПВПТПФ, ДПНЙОЙТХЕФ ДПВТПЧПМШОПЕ УФТБИПЧБОЙЕ. оБРТЙНЕТ, Ч тЕУРХВМЙЛЕ бМФБК, Ч лБВБТДЙОП-вБМЛБТЙЙ, лБТБЮЕЧП-юЕТЛЕУУЙЙ, ТЕУРХВМЙЛЕ нБТЙК-ьМ, Б ФБЛЦЕ Ч лХТУЛПК Й пТМПЧУЛПК ПВМБУФСИ 100% УВПТБ УФТБИПЧПК РТЕНЙЙ РТЙИПДЙМПУШ ОБ ДПВТПЧПМШОПЕ УФТБИПЧБОЙЕ.

тПУУЙКУЛПЕ УФТБИПЧБОЙЕ ОЕ СЧМСЕФУС РТЙПТЙФЕФОЩН ОБРТБЧМЕОЙЕН ДМС ЙОЧЕУФЙТПЧБОЙС ЪБТХВЕЦОЩИ ЛБРЙФБМПЧ, ФБЛ ЛБЛ Ч тПУУЙЙ ОЕФ ВМБЗПРТЙСФОПЗП ТЕЦЙНБ ДМС ЙОПУФТБООЩИ ЙОЧЕУФЙГЙК Ч УФТБИПЧБОЙЕ. рП ЙНЕАЭЙНУС ПГЕОЛБН, УПЧПЛХРОБС ЧЕМЙЮЙОБ ЙОПУФТБООЩИ ЙОЧЕУФЙГЙК Ч УФТБИПЧБОЙЕ УПУФБЧМСЕФ ПЛПМП 30 НМО. ДПММ. оБ УФТБИПЧБОЙЕ РТЙИПДЙФУС ОЕ ВПМЕЕ 1% ПФ ПВЭЕЗП ПВЯЕНБ ЙОПУФТБООЩИ ЙОЧЕУФЙГЙК. фЕН ОЕ НЕОЕЕ, ЙОПУФТБООЩЕ ЙОЧЕУФЙГЙЙ РТЕДУФБЧМСАФ УПВПК 18% ЙОЧЕУФЙГЙК Ч УФТБИПЧБОЙЕ, РТЙЮЕН 80% ЬФЙИ ДЕОЕЗ УПУТЕДПФПЮЕОП Ч нПУЛЧЕ. ъБ РЕТЧЩК ЛЧБТФБМ 1998 З. ОБ УФТБИПЧБОЙЕ РТЙЫМПУШ ФПМШЛП 43 НМО. ТХВ. ПВЭЕЗП ПВЯЕНБ ЙОЧЕУФЙГЙК, ЙМЙ ЧУЕЗП МЙЫШ 0,1% ПФ ЙИ УХННБТОПЗП ПВЯЕНБ. иХЦЕ РПЛБЪБФЕМЙ ФПМШЛП Х НЙЛТПВЙПМПЗЙЮЕУЛПК, МЕУОПК Й РПМЙЗТБЖЙЮЕУЛПК РТПНЩЫМЕООПУФЙ.

тПУУЙКУЛЙК УФТБИПЧПК ТЩОПЛ РЕТЕЦЙЧБЕФ ФТХДОЩЕ ЧТЕНЕОБ. рП ДБООЩН нЙОЖЙОБ, УВПТЩ УФТБИПЧЭЙЛПЧ Ч III ЛЧБТФБМЕ 2002 З. ХРБМЙ ДП УБНПЗП ОЙЪЛПЗП ХТПЧОС ЪБ ЗПД. рБДЕОЙЕ ЧЩЪЧБОП ПФЛБЪПН МЙДЕТПЧ ТЩОЛБ ПФ ФБЛ ОБЪЩЧБЕНЩИ ЪБТРМБФОЩИ УИЕН, ДМС ЛПФПТЩИ ЙУРПМШЪХЕФУС УФТБИПЧБОЙЕ ЦЙЪОЙ. дПМС ЬФПЗП ЧЙДБ УФТБИПЧБОЙС Ч УФТХЛФХТЕ РПУФХРМЕОЙК УПУФБЧЙМБ 26% , Б ЬФП НЙОЙНБМШОЩК РПЛБЪБФЕМШ ЪБ РПУМЕДОЙЕ ФТЙ ЗПДБ.

рП ПЖЙГЙБМШОПК ЙОЖПТНБГЙЙ ДЕРБТФБНЕОФБ УФТБИПЧПЗП ОБДЪПТБ нЙОЖЙОБ, УВПТЩ 1400 ТПУУЙКУЛЙИ ЛПНРБОЙК ЪБ ДЕЧСФШ НЕУСГЕЧ 2002 З. (ОБТБУФБАЭЙН ЙФПЗПН) УПУФБЧЙМЙ 220,8 НМТД ТХВ. уТБЧОЙЧБС ЬФЙ РПЛБЪБФЕМЙ У БОБМПЗЙЮОЩН РЕТЙПДПН РТПЫМПЗП ЗПДБ, нЙОЖЙО тПУУЙЙ УППВЭБЕФ, ЮФП ТЩОПЛ ЧЩТПУ ОБ 8,3%. пДОБЛП ФЕНРЩ ТПУФБ ПЛБЪБМЙУШ ПДОЙНЙ ЙЪ УБНЩИ ОЙЪЛЙИ ЪБ РПУМЕДОЙЕ ЗПДЩ: У 1998 З. ТЩОПЛ ЕЦЕЗПДОП ТПУ ОБ ОЕУЛПМШЛП ДЕУСФЛПЧ РТПГЕОФПЧ, РТЙЮЕН Ч 1999 З. ФЕНРЩ ТПУФБ ДБЦЕ РТЕЧЩУЙМЙ 100%.

лТПНЕ ФПЗП, Ч III ЛЧБТФБМЕ 2002 З. УВПТЩ УФТБИПЧЭЙЛПЧ ПЛБЪБМЙУШ УБНЩНЙ ОЙЪЛЙНЙ ЪБ РПУМЕДОЙК ЗПД Й УПУФБЧЙМЙ 67 НМТД ТХВ. рТЙЮЕН, ЕУМЙ УТБЧОЙЧБФШ УП II ЛЧБТФБМПН 2002 З., УВПТЩ ХРБМЙ ОБ 15%. ъБ РПУМЕДОЙЕ ФТЙ ЗПДБ УФТБИПЧЭЙЛЙ ОЕ РТЙРПНОСФ ФБЛПЗП РБДЕОЙС.

нБУУПЧЩК ПФЛБЪ ЛПНРБОЙК ПФ ЪБТРМБФОЩИ УИЕН УЧСЪБО У ЙЪНЕОЕОЙЕН ЪБЛПОПДБФЕМШУФЧБ. у 1 СОЧБТС 2003 З. ЧУФХРЙМБ Ч УЙМХ РПРТБЧЛБ Л оБМПЗПЧПНХ ЛПДЕЛУХ, РП ЛПФПТПК Ч ФЕЮЕОЙЕ РЕТЧЩИ РСФЙ МЕФ ДЕКУФЧЙС ДПЗПЧПТБ УФТБИПЧБОЙС ЦЙЪОЙ ФЕЛХЭЙЕ (БООХЙФЕФОЩЕ) ЧЩРМБФЩ ВХДХФ ПВМБЗБФШУС ОБМПЗПН РП УФБЧЛЕ 13%. рул РПФЕТСМБ ЙОФЕТЕУ Л ТБЪЧЙФЙА УФТБИПЧБОЙС ЦЙЪОЙ ЙНЕООП Ч УЧСЪЙ У ЙЪНЕОЕОЙЕН УЙУФЕНЩ ОБМПЗППВМПЦЕОЙС. рПЬФПНХ Л ЛПОГХ 2002љ ЗПДБ Й Ч ОБЮБМЕ УМЕДХАЭЕЗП РП УФТБИПЧБОЙЕ ЦЙЪОЙ УПЛТБФЙМПУШ. 2002 З. УФТБИПЧЭЙЛЙ ЪБЧЕТЫЙМЙ У ДПЧПМШОП УЛТПНОЩН ТЕЪХМШФБФПН - ЙИ УВПТЩ ОЕ РТЕЧЩУЙМЙ ( РП РТЕДЧБТЙФЕМШОЩН ТЕЪХМШФБФБН) 300 НМТД. ТХВ. (Ч РТПЫМПН ЗПДХ ВЩМП УПВТБОП 276 НМТД ТХВ. ).

л ФПНХ ЦЕ, ПФЛБЪЩЧБСУШ ПФ ЪБТРМБФОЩИ УИЕН, УФТБИПЧЩЕ ЛПНРБОЙЙ ПФДБАФ РТЕДРПЮФЕОЙЕ ТЕБМШОПНХ УФТБИПЧБОЙА. тПУФ РПУФХРМЕОЙК РП ЧУЕН ЧЙДБН УФТБИПЧБОЙС, ЪБ ЙУЛМАЮЕОЙЕН ЦЙЪОЙ, ПУФБЕФУС ОБ ХТПЧОЕ 30 - 50%. оБРТЙНЕТ, РП ДБООЩН нЙОЖЙОБ, РП ЙФПЗБН ДЕЧСФЙ НЕУСГЕЧ ТПУФ УВПТПЧ РП УФТБИПЧБОЙА ЙНХЭЕУФЧБ УПУФБЧМСЕФ ПЛПМП 57% , Б РП УФТБИПЧБОЙА ПФЧЕФУФЧЕООПУФЙ - 31% .

тЙУХОПЛ 4. дБООЩЕ УФТБИПЧПЗП ТЩОЛБ ЪБ 9 НЕУСГЕЧ 2002З.

ч I ЛЧБТФБМЕ 2002 ЗПДБ ЧРЕТЧЩЕ ПВПЪОБЮЙМБУШ ФЕОДЕОГЙС Л УПЛТБЭЕОЙА УФТБИПЧПЗП ТЩОЛБ. рП ЙФПЗБН ФТЕИ НЕУСГЕЧ УФТБИПЧЩЕ ЧЪОПУЩ ХРБМЙ РП УТБЧОЕОЙА У РТЕДЩДХЭЙН ЛЧБТФБМПН, ИПФС ТБОШЫЕ ОБЮБМП ЗПДБ УФБВЙМШОП РТЙОПУЙМП УФТБИПЧЭЙЛБН 25% -ОЩК ТПУФ. ьЛУРЕТФЩ ЗПЧПТСФ, ЮФП ДЕМП Ч УПЛТБЭЕОЙЙ "ЪБТРМБФОЩИ УИЕН" - Ч ЬФПН ЛЧБТФБМЕ ОЕ ВЩМП ПВЩЮОПЗП ДМС РЕТЧЩИ НЕУСГЕЧ ЗПДБ ДЧХЛТБФОПЗП ТПУФБ УВПТПЧ РП УФТБИПЧБОЙА ЦЙЪОЙ.

пВЭЙЕ УВПТЩ ТПУУЙКУЛЙИ ЛПНРБОЙК РП ЙФПЗБН I ЛЧБТФБМБ - 74,1 НМТД ТХВ. рП ДБООЩН нЙОЖЙОБ, ЬФП ОБ 8,6% ВПМШЫЕ, ЮЕН ЗПДПН ТБОЕЕ. оБ УБНПН ДЕМЕ ОЙЛБЛПЗП ТПУФБ ОЕФ ЧППВЭЕ - РП УТБЧОЕОЙА У IV ЛЧБТФБМПН 2001 З. ПФНЕЮЕОП УОЙЦЕОЙЕ ОБ 0,5%.

пВЩЮОП I ЛЧБТФБМ - УБНЩК ХДБЮОЩК ДМС УФТБИПЧЭЙЛПЧ: ЙНЕООП Ч ЬФП ЧТЕНС ЪБЛМАЮБЕФУС ОБЙВПМШЫЕЕ ЮЙУМП ДПЗПЧПТПЧ УФТБИПЧБОЙС. фБЛ ЮФП ДП УЙИ РПТ Ч ЙУФПТЙЙ ТПУУЙКУЛПЗП УФТБИПЧПЗП ТЩОЛБ ОЕ ВЩМП УМХЮБЕЧ, ЮФПВЩ УВПТЩ I ЛЧБТФБМБ ПЛБЪЩЧБМЙУШ ОЙЦЕ, ЮЕН Ч РТЕДЩДХЭЙЕ ФТЙ НЕУСГБ. тПУФ РПДУФЕЗЙЧБМЙ Ч РЕТЧХА ПЮЕТЕДШ ТЕЪЛП ХЧЕМЙЮЙЧБАЭЙЕУС УВПТЩ РП УФТБИПЧБОЙА ЦЙЪОЙ (Ч I ЛЧБТФБМЕ 2000 З. ПОЙ ЧЩТПУМЙ ОБ 117% РП УТБЧОЕОЙА У IV ЛЧБТФБМПН 1999 З., Ч I ЛЧБТФБМЕ 2001 З. - ОБ 90% ). ч I ЛЧБТФБМЕ 2002 ЗПДБ УФТБИПЧБОЙЕ ЦЙЪОЙ ЧЩТПУМП МЙЫШ ОБ 6%.

пФЛБЪ ПФ УИЕН ЧЩЪЧБО ДЧХНС РТЙЮЙОБНЙ. рЕТЧБС - ЗТСДХЭЕЕ ПВМПЦЕОЙЕ БООХЙФЕФПЧ ОБМПЗПН ОБ ДПИПД, ЧФПТБС - УПЪОБФЕМШОПУФШ УФТБИПЧЩИ ЛПНРБОЙК. оЕЛПФПТЩЕ ЙЪ ОЙИ - ОБРТЙНЕТ, "тПУУЙС", "бМШЖБуФТБИПЧБОЙЕ" - УФБМЙ ПФЛБЪЩЧБФШУС ПФ УИЕН ЕЭЕ Ч 2000 - 2001 ЗЗ. Й ДБЦЕ ЪБСЧЙМЙ ПВ ЬФПН РХВМЙЮОП. рП ЙФПЗБН I ЛЧБТФБМБ ЧЪОПУЩ РП УФТБИПЧБОЙА ЦЙЪОЙ ХРБМЙ Х "теуп-зБТБОФЙЙ", "йОФЕТТПУ-уПЗМБУЙС".

п РП-ОБУФПСЭЕНХ НБУУПЧПН ПФЛБЪЕ ПФ ОБМПЗПЧПЗП РМБОЙТПЧБОЙС ЗПЧПТЙФШ ЕЭЕ ТБОП. ч УФТХЛФХТЕ РПУФХРМЕОЙК ДПМС УФТБИПЧБОЙС ЦЙЪОЙ РП-РТЕЦОЕНХ ЧЕМЙЛБ - 45%. уФТБИПЧЭЙЛЙ РПОЙНБАФ, ЮФП ЬФБ ДПМС ВХДЕФ УЦЙНБФШУС Й ДБМШЫЕ, Й ОЕ ТБДЩ ЬФПНХ - ЧЕДШ УОЙЦЕОЙЕ УЛБЪЩЧБЕФУС ОБ ПВЭЙИ РПЛБЪБФЕМСИ ТЩОЛБ. еУМЙ ФЕОДЕОГЙС УПИТБОЙФУС, ФП Л ЛПОГХ ЗПДБ ТЩОПЛ РТЙДЕФ У ФБЛЙН ЦЕ ТЕЪХМШФБФПН, ЮФП Й Ч РТПЫМПН ЗПДХ, Ч ФП ЧТЕНС ЛБЛ ТБОШЫЕ ЕЗП ПВЯЕН ЛБЦДЩЕ 12 НЕУСГЕЧ РПЮФЙ ХДЧБЙЧБМУС.

љ

тЙУХОПЛ 5. дЙОБНЙЛБ тПУУЙКУЛПЗП УФТБИПЧПЗП ТЩОЛБ 1999-1 ЛЧ. 2002 З.

уПЧПЛХРОЩК ХУФБЧОЩК ЛБРЙФБМ УФТБИПЧЩИ ЛПНРБОЙК, ЪБТЕЗЙУФТЙТПЧБООЩИ Ч тПУУЙЙ УПУФБЧЙМ РП УПУФПСОЙА ОБ ЛПОЕГ 2000З. 9585 НМО. ТХВМЕК. йЪ 1350 УФТБИПЧЩИ ЛПНРБОЙК 549 ЙНЕМЙ ТБЪНЕТ ХУФБЧОПЗП ЛБРЙФБМБ ОЙЦЕ ОЙЦОЕЗП РТЕДЕМБ, ХУФБОПЧМЕООПЗП ъБЛПОПН (2 087 250 ТХВМЕК ЙМЙ 25 ФЩУСЮ нтпф). пДОБЛП ТЕБМШОП НПЗХФ ВЩФШ МЙЫЕОЩ МЙГЕОЪЙК ПЛПМП 400 ЛПНРБОЙК, Ф.Л. ПУФБМШОЩЕ ЙНЕАФ МЙГЕОЪЙА ФПМШЛП ОБ пну Й ОБ ОЙИ ПЗТБОЙЮЕОЙС РП ХУФБЧОПНХ ЛБРЙФБМХ ОЕ ТБУРТПУФТБОСАФУС.

ч ГЕМПН, ДМС ТПУУЙКУЛПЗП ТЩОЛБ РП-РТЕЦОЕНХ ИБТБЛФЕТОБ ФЕОДЕОГЙС Л ХЧЕМЙЮЕОЙА УПЧПЛХРОПЗП ХУФБЧОПЗП ЛБРЙФБМБ УФТБИПЧЭЙЛПЧ, ПДОБЛП, ФЕНРЩ ЕЗП РТЙТПУФБ УХЭЕУФЧЕООП ЪБНЕДМЙМЙУШ, ОЕУНПФТС ОБ ФП, ЮФП ЙНЕООП 1999З. ВЩМ ЪБЛПОПДБФЕМШОП РТЕДПУФБЧМЕО УФТБИПЧЩН ЛПНРБОЙСН Ч ЛБЮЕУФЧЕ МШЗПФОПЗП РЕТЙПДБ ДМС РТЙЧЕДЕОЙС Ч УППФЧЕФУФЧЙЕ ЙИ ХУФБЧОЩИ ЛБРЙФБМПЧ У НЙОЙНБМШОЩНЙ ТБЪНЕТБНЙ, ХУФБОПЧМЕООЩНЙ ъБЛПОПН "пВ ПТЗБОЙЪБГЙЙ УФТБИПЧПЗП ДЕМБ Ч тПУУЙКУЛПК жЕДЕТБГЙЙ". фБЛ, Ч 2001 З. УПЧПЛХРОЩК ХУФБЧОЩК ЛБРЙФБМ ТПУУЙКУЛЙИ УФТБИПЧЭЙЛПЧ ЧЩТПУ РП УТБЧОЕОЙА У РТЕДЩДХЭЙН ЗПДПН ОБ 174,2%.

рТЙТПУФ УПЧПЛХРОПЗП ХУФБЧОПЗП ЛБРЙФБМБ УФТБИПЧЩИ ЛПНРБОЙК ЪБ 1999-2001 ЗЗ. ПФПВТБЦБЕФљ ТЙУХОПЛ 6.

1- 1999 З. 2- 2000 З. 3- 2001 З

тЙУХОПЛ 6. рТЙТПУФ УПЧПЛХРОПЗП ХУФБЧОПЗП ЛБРЙФБМБ*

иБТБЛФЕТОЩН СЧМЕОЙЕН ДМС 1999З. СЧМСЕФУС РЕТЕМПН ФЕОДЕОГЙЙ Л УПЛТБЭЕОЙА ЛБРЙФБМППФДБЮЙ ТПУУЙКУЛЙИ УФТБИПЧЩИ ЛПНРБОЙК (ПФОПЫЕОЙС УПВЙТБЕНПК ЙНЙ УФТБИПЧПК РТЕНЙЙ Л ЧЕМЙЮЙОЕ ХУФБЧОПЗП ЛБРЙФБМБ). еУМЙ Ч 1999З. УТЕДОЙК РП ТЩОЛХ ХТПЧЕОШ ЛБРЙФБМППФДБЮЙ УПУФБЧМСМ 10,1 ТХВМС ОБ ТХВМШ ХУФБЧОПЗП ЛБРЙФБМБ (ФЕОДЕОГЙС Л УОЙЦЕОЙА ЬФПЗП РПЛБЪБФЕМС ОБВМАДБМБУШ У 1995З.), ФП Ч 2000З. ПО ХЧЕМЙЮЙМУС ДП 11,2 ТХВМС.

ч 1999З. РТПЙЪПЫМП ЪОБЮЙФЕМШОПЕ ТБУЫЙТЕОЙЕ ПВЯЕНБ ЖЙОБОУПЧЩИ ТЕУХТУПЧ РПФЕОГЙБМШОЩИ УФТБИПЧБФЕМЕК. уПЗМБУОП УФБФЙУФЙЮЕУЛЙН ДБООЩН, УБМШДЙТПЧБООЩК ЖЙОБОУПЧЩК ТЕЪХМШФБФ ДЕСФЕМШОПУФЙ РТЕДРТЙСФЙК Й ПТЗБОЙЪБГЙК тПУУЙЙ Ч 1999З. ВЩМ РПМПЦЙФЕМШОЩН Й УПУФБЧЙМ РПЮФЙ 577 НМТД. ТХВМЕК. рТЙ ЬФПН 64,3 ФЩУСЮЙ РТЕДРТЙСФЙК ЪБЧЕТЫЙМЙ ЗПД У РТЙВЩМША Ч ПВЭЕК УХННЕ 729,2 НМТД. ТХВМЕК, Б 51,3 ФЩУСЮЙ РТЕДРТЙСФЙК У ХВЩФЛБНЙ Ч ПВЭЕК УХННЕ 152,3 НМТД. ТХВМЕК.*

рТЕЧЩЫЕОЙЕ ПВЭЕК УХННЩ РТЙВЩМЙ ОБД ХВЩФЛБНЙ Ч РТПНЩЫМЕООПУФЙ УПУФБЧЙМП 428 НМТД. ТХВМЕК, ОБ ФТБОУРПТФЕ – 64,5 НМТД., Ч УФТПЙФЕМШУФЧЕ – 18,7 НМТД., Ч УЧСЪЙ – 18,2 НМТД. ТХВМЕК, Ч ФПТЗПЧМЕ – 15,4 НМТД. ТХВМЕК. дПМС ХВЩФПЮОЩИ РТЕДРТЙСФЙК УПУФБЧЙМБ 44,4% РП УТБЧОЕОЙА У 55,2% Ч 1998З.*

ч УЧСЪЙ У ДЕЧБМШЧБГЙЕК ОБГЙПОБМШОПК ЧБМАФЩ РПЧЩУЙМБУШ РТЙЧМЕЛБФЕМШОПУФШ ЬЛУРПТФБ, ЧЩТПУМБ ЬЛУРПТФОБС ЛЧПФБ Ч ччр, РТЕЦДЕ ЧУЕЗП ЪБ УЮЕФ ТПУФБ НЙТПЧЩИ ГЕО ОБ ОЕЖФШ Й ХЧЕМЙЮЕОЙС РТПЙЪЧПДУФЧБ ОБ РТЕДРТЙСФЙСИ фьл, Б ФБЛЦЕ Ч ЬЛУРПТФППТЙЕОФЙТПЧБООЩИ ПФТБУМСИ РЕТЕТБВБФЩЧБАЭЕК РТПНЩЫМЕООПУФЙ (ПВПТПООЩК ЛПНРМЕЛУ, ЮЕТОБС Й ГЧЕФОБС НЕФБММХТЗЙС, УЧСЪШ). тПУФ ЙОЖМСГЙЙ ЪБУФБЧЙМ УФТБИПЧБФЕМЕК ВПМЕЕ ЫЙТПЛП РТЙНЕОСФШ РТЙЧСЪЛХ УФТБИПЧЩИ УХНН Л ЧБМАФОПНХ ЬЛЧЙЧБМЕОФХ. чУЕ ЮБЭЕ Л ДПММБТХ РТЙЧСЪЩЧБАФ УФТБИПЧЩЕ УХННЩ ТЕБМШОЩЕ УПВУФЧЕООЙЛЙ ЙНХЭЕУФЧБ, ЪБЙОФЕТЕУПЧБООЩЕ Ч РПМОПН ЧПЪНЕЭЕОЙЙ ХЭЕТВБ РТЙ ОБУФХРМЕОЙЙ УФТБИПЧПЗП УМХЮБС Ч ХУМПЧЙСИ ЧЩУПЛПК ЙОЖМСГЙЙ, Б ФБЛЦЕ ПТЙЕОФЙТПЧБООЩЕ ОБ НЙТПЧЩЕ УФБОДБТФЩ ЛБЮЕУФЧБ НЕОЕДЦНЕОФБ Й/ЙМЙ ТБУУЮЙФЩЧБАЭЙЕ ОБ РПМХЮЕОЙЕ ЙОПУФТБООЩИ ЛТЕДЙФПЧ ЙМЙ РТСНЩИ ЙОЧЕУФЙГЙК. чУЕ ЬФЙ ЖБЛФПТЩ УРПУПВУФЧПЧБМЙ ВЩУФТПНХ ТПУФХ УВПТБ РТЕНЙЙ РП ЙНХЭЕУФЧЕООПНХ УФТБИПЧБОЙА.

пВТБЭБАФ ОБ УЕВС ЧОЙНБОЙЕ ПФОПУЙФЕМШОП ОЙЪЛЙЕ ФЕНРЩ ТБЪЧЙФЙС ПРЕТБГЙК Ч ДПВТПЧПМШОПН УФТБИПЧБОЙЙ ЙОПН, ЮЕН УФТБИПЧБОЙЕ ЦЙЪОЙ, РТЕЦДЕ ЧУЕЗП, Ч УФТБИПЧБОЙЙ ПФЧЕФУФЧЕООПУФЙ. еУМЙ Ч УТЕДОЕН РП тПУУЙЙ УВПТ РТЕНЙЙ РП УФТБИПЧБОЙА ПФЧЕФУФЧЕООПУФЙ ЧЩТПУ Ч 3,2 ТБЪБ, ФП ЛПНРБОЙЙ У ЙОПУФТБООЩН ХЮБУФЙЕН ХЧЕМЙЮЙМЙ ЕЗП Ч ГЕМПН МЙЫШ ЧДЧПЕ. ч ТЕЪХМШФБФЕ ДПМС ЬФПК ЗТХРРЩ ЛПНРБОЙК Ч УПЧПЛХРОПК РТЕНЙЙ РП УФТБИПЧБОЙА ПФЧЕФУФЧЕООПУФЙ УПЛТБФЙМБУШ У 11,4% ДП 7,1%. дПМС ЛПНРБОЙК У ХЮБУФЙЕН ЙОПУФТБООПЗП ЛБРЙФБМБ Ч МЙЮОПН УФТБИПЧБОЙЙ Ч 1999З. УПУФБЧЙМБ 10,1% (Ч 1998З. - 7,6%), Ч УФТБИПЧБОЙЙ ЙНХЭЕУФЧБ – ФБЛЦЕ 10,1% (Ч 1998З. –10,9%).

ч 2001 З. УВПТ РТЕНЙЙ РП ДПВТПЧПМШОПНХ УФТБИПЧБОЙА Ч тПУУЙЙ УПУФБЧЙМ 205,8 НМТД. ТХВМЕК Й ЧЩТПУ РП УТБЧОЕОЙА У РТЕДЩДХЭЙН ЗПДПН Ч 2,75 ТБЪБ, Ф.Е. ХЧЕМЙЮЙЧБМУС ФЕНРБНЙ, ЪБНЕФОП ВПМЕЕ ЧЩУПЛЙНЙ, ЮЕН ФЕНРЩ ТБЪЧЙФЙС ТЩОЛБ Ч ГЕМПН. ч ТЕЪХМШФБФЕ ХДЕМШОЩК ЧЕУ ДПВТПЧПМШОПЗП УФТБИПЧБОЙС Ч УПЧПЛХРОПК УФТБИПЧПК РТЕНЙЙ ЧЩТПУ У 65% ДП 77,7%, фЕОДЕОГЙС Л ТПУФХ ДПМЙ ДПВТПЧПМШОПЗП УФТБИПЧБОЙС УПИТБОСЕФУС ОБ РТПФСЦЕОЙЙ РПУМЕДОЙИ ФТЕИ МЕФ Й ЧП НОПЗПН ПРТЕДЕМСЕФУС ИТПОЙЮЕУЛЙН ДЕЖЙГЙФПН ВАДЦЕФБ Й ЛТЙЪЙУОЩНЙ СЧМЕОЙСНЙ Ч УЙУФЕНЕ пну.

рТПГЕУУ ЛПОГЕОФТБГЙЙ ТЩОЛБ, ИБТБЛФЕТОЩК ДМС УФТБИПЧПЗП ТЩОЛБ Ч ГЕМПН, ЕЭЕ ВПМЕЕ ПФЮЕФМЙЧП РТПСЧМСЕФУС Ч ДПВТПЧПМШОПН УФТБИПЧБОЙЙ. дПМС 100 ЛТХРОЕКЫЙИ УФТБИПЧЭЙЛПЧ Ч ПВЭЕН УВПТЕ РТЕНЙЙ РП ДПВТПЧПМШОПНХ УФТБИПЧБОЙА Ч ЙУФЕЛЫЕН ЗПДХ УПУФБЧЙМБ 84,7% (РП ТЩОЛХ Ч ГЕМПН - 76,1%). рТЙЮЙОБ Ч ФПН, ЮФП ЙНЕООП ДПВТПЧПМШОПЕ УФТБИПЧБОЙЕ СЧМСЕФУС ОБЙВПМЕЕ РТЙЧМЕЛБФЕМШОЩН УЕЗНЕОФПН ТЩОЛБ ДМС ЛТХРОЩИ УФТБИПЧЭЙЛПЧ У ФПЮЛЙ ЪТЕОЙС ЬЛПОПНЙЮЕУЛПК ЬЖЖЕЛФЙЧОПУФЙ, Б УФТБИПЧБОЙЕ ЦЙЪОЙ ПУХЭЕУФЧМСЕФУС РТЕЙНХЭЕУФЧЕООП ЛТХРОЩНЙ ЛПНРБОЙСНЙ, ЙНЕАЭЙНЙ ДПУФХР Л ОЕПВИПДЙНПК ДМС ЬФЙИ ПРЕТБГЙК ВБОЛПЧУЛПК ЙОЖТБУФТХЛФХТЕ. рПЬФПНХ РЕТЕЮЕОШ ДЕУСФЙ ЛТХРОЕКЫЙИ ЛПНРБОЙК РП ДПВТПЧПМШОПНХ УФТБИПЧБОЙА РПМОПУФША УПЧРБДБЕФ У РЕТЕЮОЕН МЙДЕТПЧ РП УВПТХ УФТБИПЧПК РТЕНЙЙ Ч ГЕМПН.

уФБФЙУФЙЛБ дЕРБТФБНЕОФБ УФТБИПЧПЗП ОБДЪПТБ, ОБЮЙОБС У 1998З. ЧЩДЕМСЕФ ДЧЕ ПУОПЧОЩЕ ПФТБУМЙ ДПВТПЧПМШОПЗП УФТБИПЧБОЙС - УФТБИПЧБОЙЕ ЦЙЪОЙ Й УФТБИПЧБОЙЕ ЙОПЕ, ЮЕН УФТБИПЧБОЙЕ ЦЙЪОЙ.

пВЯЕН УПВТБООПК РТЕНЙЙ Ч ТБНЛБИ ЬФПК ПФТБУМЙ УФТБИПЧБОЙС УПУФБЧЙМ 35,5 НМТД. ТХВМЕК Й ЧЩТПУ Ч 2,75 ТБЪБ. хДЕМШОЩК ЧЕУ УФТБИПЧБОЙС ЦЙЪОЙ Ч ПВЭЕН УВПТЕ УФТБИПЧПК РТЕНЙЙ УПУФБЧЙМ 36,7% (Ч 1998З. – 29,5%), Б Ч ДПВТПЧПМШОПН УФТБИПЧБОЙЙ – 47,3% (Ч 1998З. – 45,4%).

уФП ЛТХРОЕКЫЙИ ЛПНРБОЙК РП УФТБИПЧБОЙА ЦЙЪОЙ Ч УПЧПЛХРОПУФЙ УПВТБМЙ УФТБИПЧХА РТЕНЙА Ч УХННЕ 34,3 НМТД. ТХВМЕК, Ф.Е. РПЮФЙ 97% ПВЭЕТПУУЙКУЛПЗП РПЛБЪБФЕМС (Ч 1998З. – 88%), ЙОЩНЙ УМПЧБНЙ, ЛПОГЕОФТБГЙС ОБ ТЩОЛЕ УФТБИПЧБОЙС ЦЙЪОЙ ЙДЕФ ЕЭЕ ВПМЕЕ БЛФЙЧОП, ЮЕН ОБ ДТХЗЙИ ЕЗП УЕЗНЕОФБИ. вЕЪХУМПЧОЩНЙ МЙДЕТБНЙ ТЩОЛБ СЧМСАФУС НПУЛПЧУЛЙЕ УФТБИПЧЩЕ ЛПНРБОЙЙ, – УТЕДЙ РЕТЧЩИ 20 ЛПНРБОЙК РП ПВЯЕНХ РТЕНЙЙ РП УФТБИПЧБОЙА ЦЙЪОЙ 18 ЪБТЕЗЙУФТЙТПЧБОЩ Ч нПУЛЧЕ.

уПЧТЕНЕООЩК ТПУУЙКУЛЙК УФТБИПЧПК ТЩОПЛ УП НОПЦЕУФЧПН ЮБУФОЩИ УФТБИПЧЩИ ПТЗБОЙЪБГЙК, НЙММЙБТДОЩНЙ ПВПТПФБНЙ УФТБИПЧПК РТЕНЙЙ, ВЕЪ УПНОЕОЙС, ЙЗТБЕФ ПРТЕДЕМЕООХА ТПМШ Ч НЙТПЧПН УФТБИПЧПН ИПЪСКУФЧЕ. оЕУНПФТС ОБ ФП, ЮФП, УПЗМБУОП УФБФЙУФЙЮЕУЛЙН ДБООЩН, ДПМС РПМХЮЕООПК ТПУУЙКУЛЙНЙ УФТБИПЧЭЙЛБНЙ УФТБИПЧПК РТЕНЙЙ ОЕ РТЕЧЩЫБЕФ 0,4% ПФ НЙТПЧПЗП ПВЯЕНБ УФТБИПЧЩИ ХУМХЗ, ОЕУПНОЕООП, ТЩОПЮОЩЕ РТЕПВТБЪПЧБОЙС Ч ПВМБУФЙ УФТБИПЧБОЙС ОБИПДСФУС РПД РТЙУФБМШОЩН ЧОЙНБОЙЕН ЪБТХВЕЦОЩИ ЬЛПОПНЙУФПЧ, РПМЙФЙЛПЧ, УФТБИПЧЩИ Й РЕТЕУФТБИПЧПЮОЩИ ПВЭЕУФЧ.

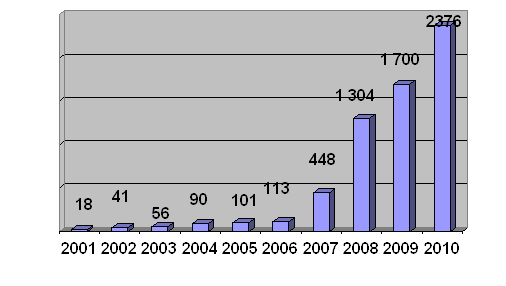

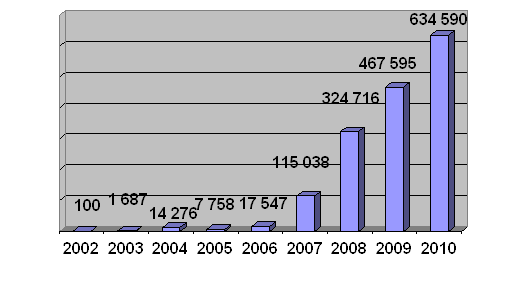

ъБ 2002 З. ЧУЕ ТПУУЙКУЛЙЕ УФТБИПЧЩЕ ЛПНРБОЙЙ РП ЧУЕН ЧЙДБН УФТБИПЧБОЙС УПВТБМЙ 300.4 НМТД ТХВ. РТЕНЙЙ. тПУФ ПВЯЕНБ УПВЙТБЕНПК РТЕНЙЙ УХЭЕУФЧЕООП ЪБНЕДМЙМУС: РПЛБЪБФЕМШ 2002 З. РТЕЧЩЫБЕФ БОБМПЗЙЮОЩК РТПЫМПЗПДОЙК ОБ 8.1% - Ч ФП ЧТЕНС ЛБЛ ЗПДПН ТБОЕЕ ЬФПФ РТЙТПУФ УПУФБЧМСМ 60.9%.

лБЛ УППВЭЙМ 31 СОЧБТС 2002 З. дЕРБТФБНЕОФ УФТБИПЧПЗП ОБДЪПТБ нЙОЖЙОБ тж, ОБ ДПВТПЧПМШОПЕ УФТБИПЧБОЙЕ Ч 2002 З. РТЙЫМПУШ 238.4 НМТД ТХВ. РТЕНЙЙ (79.4% ПФ ЕЕ ПВЭЕК УХННЩ). рП УФТБИПЧБОЙА ЦЙЪОЙ УПВТБОП 104 НМТД ТХВ. (34.6%), РП УФТБИПЧБОЙА ЙОПНХ, ЮЕН УФТБИПЧБОЙЕ ЦЙЪОЙ, - 134.4 НМТД ТХВ. (44.8%). рТЙ ЬФПН РПУФХРМЕОЙС РП УФТБИПЧБОЙА ПФ ОЕУЮБУФОЩИ УМХЮБЕЧ Й ВПМЕЪОЕК Й ДПВТПЧПМШОПНХ НЕДЙГЙОУЛПНХ УФТБИПЧБОЙА (дну) УПУФБЧЙМЙ 32.1 НМТД ТХВ. (10.7%), РП УФТБИПЧБОЙА ЙНХЭЕУФЧБ - 90.1 НМТД ТХВ. (30%), РП УФТБИПЧБОЙА ПФЧЕФУФЧЕООПУФЙ - 12.2 НМТД ТХВ. (4.1%). рП ПВСЪБФЕМШОПНХ УФТБИПЧБОЙА (ЛТПНЕ ПВСЪБФЕМШОПЗП НЕДЙГЙОУЛПЗП) УПВТБОП 3 НМТД ТХВ. РТЕНЙЙ (1%), РП ПВСЪБФЕМШОПНХ НЕДЙГЙОУЛПНХ УФТБИПЧБОЙА (пну) - 59 НМТД ТХВ. (19.6%).

еУМЙ УТБЧОЙЧБФШ ФЕНРЩ ТПУФБ УПВТБООПК РТЕНЙЙ Ч 2001 Й 2002 ЗЗ., ФП ВПМЕЕ ЧУЕЗП ПОЙ ТБЪОСФУС Ч ДПВТПЧПМШОПН УФТБИПЧБОЙЙ ЦЙЪОЙ. рТЕНЙС, УПВТБООБС Ч 2001 З., РТЕЧЩЫБМБ БОБМПЗЙЮОЩК РПЛБЪБФЕМШ 2000 З. ОБ 74.1%. нЕЦДХ ФЕН ПВЯЕН РПУФХРМЕОЙК РП УФТБИПЧБОЙА ЦЙЪОЙ Ч 2002 З. ПЛБЪБМУС НЕОШЫЕ БОБМПЗЙЮОПЗП РПЛБЪБФЕМС 2001 З. ОБ 25.7 РТПГЕОФБ. рТЙТПУФ РТЕНЙЙ РП УФТБИПЧБОЙА ЙОПНХ, ЮЕН УФТБИПЧБОЙЕ ЦЙЪОЙ, Ч 2002 З. УПУФБЧЙМ 38.9%, Б Ч 2001 З. ПО ТБЧОСМУС 58.3 РТПГЕОФБ. рТЙТПУФ ПВЯЕНБ РПУФХРМЕОЙК РП УФТБИПЧБОЙА ПФ ОЕУЮБУФОЩИ УМХЮБЕЧ, ВПМЕЪОЕК Й РП дну Ч 2002 З. УПУФБЧЙМ 9.3% (РТПФЙЧ 82.7% ЗПДПН ТБОЕЕ); РП УФТБИПЧБОЙА ЙНХЭЕУФЧБ - 54.9% (51.2%); РП УФТБИПЧБОЙА ПФЧЕФУФЧЕООПУФЙ - 32.1% (39.8%). ч ГЕМПН ФЕНР ТПУФБ РТЕНЙЙ РП ДПВТПЧПМШОПНХ УФТБИПЧБОЙА Ч 2002 З. УПУФБЧЙМ 0.7 РТПГЕОФБ.

фЕНРЩ ТБЪЧЙФЙС ПВСЪБФЕМШОПЗП УФТБИПЧБОЙС (ЛТПНЕ пну) ХЧЕМЙЮЙМЙУШ У РПЮФЙ 8.7% Ч 2001 З. ДП 11.1% Ч 2002 ЗПДХ. ч пну ФЕНРЩ ТПУФБ ФБЛЦЕ ЧЩТПУМЙ - У 33.1% Ч 2001 З. ДП 52.9% Ч 2002 З.

ч 1999З. ПВЯЕН УПВТБООПК РТСНПК УФТБИПЧПК РТЕНЙЙ РП ЧУЕН ЧЙДБН УФТБИПЧБОЙС УПУФБЧЙМ 96 639,5 НМО. ТХВМЕК Й ЧЩТПУ РП УТБЧОЕОЙА У РТЕДЩДХЭЙН ЗПДПН (Ч ОПНЙОБМШОПН ЧЩТБЦЕОЙЙ) Ч 2,29 ТБЪБ. уХННБ РТПЙЪЧЕДЕООЩИ УФТБИПЧЩИ ЧЩРМБФ УПУФБЧЙМБ 62 332,0 НМО. ТХВМЕК Й ХЧЕМЙЮЙМБУШ ОБ 92.1%.

љљљљљљљљ хТПЧЕОШ ЧЩРМБФ (ПФОПЫЕОЙЕ РТПЙЪЧЕДЕООЩИ УФТБИПЧЩИ ЧЩРМБФ Л УПВТБООПК РТЕНЙЙ) Ч ГЕМПН РП ЧУЕН ПФТБУМСН УФТБИПЧБОЙС УПУФБЧЙМ 64,5% (Ч 1998З. - 76,6%). уОЙЦЕОЙЕ ХТПЧОС ЧЩРМБФ РП УТБЧОЕОЙА У РТЕДЩДХЭЙН ЗПДПН Ч ТБЪОПК УФЕРЕОЙ ИБТБЛФЕТОП ДМС ЧУЕИ ПФТБУМЕК УФТБИПЧБОЙС.

љч ФБВМЙГЕ 2 РТЙЧЕДЕОЩ УТБЧОЙФЕМШОЩЕ ДБООЩЕ ПВ ХТПЧОЕ ЧЩРМБФ РП ПФДЕМШОЩН ПФТБУМСН УФТБИПЧБОЙС Ч 2001 З.

фБВМЙГБ 2. хТПЧЕОШ ЧЩРМБФ ЪБ 2001 З.*

| чЙДЩ | уФТБИПЧЩЕ | ч % Л | уФТБИПЧЩЕ | ч % Л | ||

| УФТБИПЧБОЙС | РТЕНЙЙ (ЧЪОПУЩ) | ПВЭЕК УХННЕ | УППФЧЕФУФ-ЧХАЭЕНХ РЕТЙПДХ РТЕДЩДХ-ЭЕЗП ЗПДБ | ЧЩРМБФЩ | ПВЭЕК УХННЕ | УППФЧЕФУФ-ЧХАЭЕНХ РЕТЙПДХ РТЕДЩДХ-ЭЕЗП ЗПДБ |

| чУЕЗП | 276,6 | 100,0 | 160,9 | 171,8 | 100,0 | 140,1 |

| 1. рП ДПВТПЧПМШОЩН ЧЙДБН УФТБИПЧБОЙС | 236,3 | 85,4 | 167,2 | 134,6 | 78,3 | 142,3 |

| Ч ФПН ЮЙУМЕ: | ||||||

| - РП УФТБИПЧБОЙА ЦЙЪОЙ | 139,7 | 50,5 | 174,1 | 11,7 | 65,0 | 144,8 |

| - РП УФТБИПЧБОЙА ЙОПНХ, ЮЕН УФТБИПЧБОЙЕ ЦЙЪОЙ | 96,6 | 34,9 | 158,3 | 22,9 | 13,3 | 131,2 |

| Ч ФПН ЮЙУМЕ: | ||||||

| - РП УФТБИПЧБОЙА ПФ ОЕУЮБУФ-ОЩИ УМХЮБЕЧ Й ВПМЕЪОЕК Й ДПВТПЧПМШОПНХ НЕДЙГЙОУЛПНХ | 29,3 | 10,6 | 182,7 | 13,4 | 7,8 | 155,3 |

| - РП УФТБИПЧБОЙА ЙНХЭЕУФЧБ | 58,1 | 21,0 | 151,2 | 8,6 | 5,0 | 103,8 |

| - ПФЧЕФУФЧЕООПУФЙ | 9,2 | 3,3 | 139,8 | 0,9 | 0,5 | 164,5 |

| 2. рП ПВСЪБФЕМШОПНХ УФТБИПЧБОЙА (ЛТПНЕ ПВСЪБФЕМШОПЗП НЕДЙГЙОУЛПЗП) | 2,5 | 0,9 | 108,7 | 1,7 | 1,0 | 130,7 |

| 3. рП ПВСЪБФЕМШОПНХ НЕДЙГЙОУЛПНХ УФТБИПЧБОЙА | 37,8 | 13,7 | 133,1 | 35,5 | 20,7 | 133,0 |

вЩУФТЩК ТПУФ УХННЩ УПВТБООПК ОБ ТЩОЛЕ УФТБИПЧПК РТЕНЙЙ РТЙ ПДОПЧТЕНЕООПН УОЙЦЕОЙЙ УТЕДОЕЗП ХТПЧОС ХВЩФПЮОПУФЙ УФТБИПЧЩИ ПРЕТБГЙК ЙНЕМ УМЕДУФЧЙЕН ЪБНЕФОПЕ ХЧЕМЙЮЕОЙЕ ФЕИОЙЮЕУЛПЗП ТЕЪХМШФБФБ УФТБИПЧЩИ ПРЕТБГЙК (ТБЪОПУФЙ НЕЦДХ УХННБНЙ УФТБИПЧЩИ ЧЪОПУПЧ Й ЧЩРМБЮЕООЩИ УФТБИПЧЩИ ЧПЪНЕЭЕОЙЙ) РП ТЩОЛХ Ч ГЕМПН Й РП ПФТБУМСН УФТБИПЧБОЙС.

тЕЪЛЙК ТПУФ ПВЯЕНБ УФТБИПЧПК РТЕНЙЙ Й УФТБИПЧЩИ ЧЩРМБФ, ВЕЪХУМПЧОП, СЧМСЕФУС ЗМБЧОЩН ЙФПЗПН ТБЪЧЙФЙС УФТБИПЧПЗП ТЩОЛБ тПУУЙЙ Ч ЙУФЕЛЫЕН ЗПДХ. у ХЮЕФПН ЙОЖМСГЙПООПЗП ЖБЛФПТБ (ХТПЧЕОШ ЙОЖМСГЙЙ РТЙОЙНБЕФУС ТБЧОЩН ЙОДЕЛУХ ТПУФБ РПФТЕВЙФЕМШУЛЙИ ГЕО, ЛПФПТЩК Ч 1999З. УПУФБЧЙМ, УПЗМБУОП ПЖЙГЙБМШОЩН ДБООЩН, 136,5%) УВПТ УФТБИПЧПК РТЕНЙЙ Ч УПРПУФБЧЙНЩИ ГЕОБИ ЧЩТПУ РП УТБЧОЕОЙА У РТЕДЩДХЭЙН ЗПДПН ОБ 92,6%, ЪОБЮЙФЕМШОП ПРЕТЕЦБС ДЙОБНЙЛХ ПУОПЧОЩИ НБЛТПЬЛПОПНЙЮЕУЛЙИ РПЛБЪБФЕМЕК.

ч ЧБМАФОПН ЬЛЧЙЧБМЕОФЕ УПЧПЛХРОЩК УВПТ УФТБИПЧПК РТЕНЙЙ Ч 1999З. УПЛТБФЙМУС ОБ 9% РП УТБЧОЕОЙА У РТЕДЩДХЭЙН ЗПДПН РТЙ УОЙЦЕОЙЙ УТЕДОЕЗПДПЧПЗП ЛХТУБ ТХВМС РП ПФОПЫЕОЙА Л ДПММБТХ уыб ВПМЕЕ ЮЕН Ч 2,5 ТБЪБ.

рТЕДУФБЧМСЕФУС, ЮФП ПУОПЧОЩНЙ ЖБЛФПТБНЙ, МЕЦБЭЙНЙ Ч ПУОПЧЕ ТПУФБ ПВЯЕНБ УФТБИПЧПК РТЕНЙЙ, СЧМСАФУС:

• ПЦЙЧМЕОЙЕ ЬЛПОПНЙЛЙ, ПРЕТЕЦБАЭЙК ТПУФ ЙНРПТФПЪБНЕЭБАЭЙИ РТПЙЪЧПДУФЧ;

• ХЧЕМЙЮЕОЙЕ ПВЯЕНБ ПВПТПФОЩИ УТЕДУФЧ РТЕДРТЙСФЙК, Б УППФЧЕФУФЧЕООП Й РМБФЕЦЕУРПУПВОПЗП УРТПУБ ОБ УФТБИПЧЩЕ ХУМХЗЙ УП УФПТПОЩ ИПЪСКУФЧХАЭЙИ УХВЯЕЛФПЧ;

• ОПНЙОЙТПЧБОЙЕ ЪОБЮЙФЕМШОПЗП ЮЙУМБ ТЙУЛПЧ Ч ЧБМАФОПН ЬЛЧЙЧБМЕОФЕ У УППФЧЕФУФЧХАЭЙН ТПУФПН УФТБИПЧЩИ УХНН Й УФТБИПЧЩИ ЧЪОПУПЧ;

• ТБУЫЙТЕОЙЕ РТБЛФЙЛЙ ЪБТРМБФОПЗП УФТБИПЧБОЙС Й ЙУРПМШЪПЧБОЙС ДТХЗЙИ РУЕЧДПУФТБИПЧЩИ УИЕН ПРФЙНЙЪБГЙЙ ОБМПЗППВМПЦЕОЙС.

пВЭЙЕ ЧЩРМБФЩ ТПУУЙКУЛЙИ УФТБИПЧЭЙЛПЧ Ч 2002 З. УПУФБЧЙМЙ 231.6 НМТД ТХВ., ЮФП РТЕЧЩЫБЕФ БОБМПЗЙЮОЩК РПЛБЪБФЕМШ РТЕДЩДХЭЕЗП ЗПДБ ОБ 27%. рП ДПВТПЧПМШОПНХ УФТБИПЧБОЙА ЧЩРМБЮЕОП 172.5 НМТД ТХВ. ЧПЪНЕЭЕОЙС (74.5% ПФ ПВЭЕК УХННЩ ЧЩРМБФ). чЩРМБФЩ РП УФТБИПЧБОЙА ЦЙЪОЙ УПУФБЧЙМЙ 136.2 НМТД ТХВ. (58.8%), РП УФТБИПЧБОЙА ЙОПНХ, ЮЕН УФТБИПЧБОЙЕ ЦЙЪОЙ, - 36.3 НМТД ТХВ. (15.7%). рТЙ ЬФПН ЧЩРМБФЩ РП УФТБИПЧБОЙА ПФ ОЕУЮБУФОЩИ УМХЮБЕЧ Й ВПМЕЪОЕК Й РП дну ТБЧОСМЙУШ 19.8 НМТД ТХВ. (8.6%), РП УФТБИПЧБОЙА ЙНХЭЕУФЧБ - 14.7 НМТД ТХВ. (6.3%), РП УФТБИПЧБОЙА ПФЧЕФУФЧЕООПУФЙ - 1.8 НМТД ТХВ. (0.8%). рП ПВСЪБФЕМШОПНХ УФТБИПЧБОЙА (ЛТПНЕ пну) УФТБИПЧЭЙЛЙ тПУУЙЙ ЧЩРМБФЙМЙ 2.1 НМТД ТХВ. ЧПЪНЕЭЕОЙС (0.9%), РП пну - 57 НМТД ТХВ. (24.6%).

еУМЙ УТБЧОЙЧБФШ ФЕНРЩ ТПУФБ ЧЩРМБФ Ч 2002 Й 2001 ЗЗ., ФП ПОЙ - ЛБЛ Й ФЕНРЩ ТПУФБ РТЕНЙЙ - УХЭЕУФЧЕООП ТБЪОСФУС Ч ДПВТПЧПМШОПН УФТБИПЧБОЙЙ ЦЙЪОЙ. фБЛ, ЧЩРМБФЩ, РТПЙЪЧЕДЕООЩЕ Ч 2001 З., РТЕЧЩЫБМЙ БОБМПЗЙЮОЩК РПЛБЪБФЕМШ 2000 З. ОБ 44.8 РТПГЕОФБ. нЕЦДХ ФЕН ПВЯЕН ЧЩРМБФ РП УФТБИПЧБОЙА ЦЙЪОЙ Ч 2002 З. ПЛБЪБМУС ВПМШЫЕ БОБМПЗЙЮОПЗП РПЛБЪБФЕМС 2001 З. ОБ 12.2 РТПГЕОФБ. рТЙТПУФ ЧЩРМБФ РП УФТБИПЧБОЙА ПФ ОЕУЮБУФОЩИ УМХЮБЕЧ, ВПМЕЪОЕК Й РП дну Ч 2002 З. УПУФБЧЙМ 47.5% (РТПФЙЧ 55.3% ЗПДПН ТБОЕЕ); РП УФТБИПЧБОЙА ЙНХЭЕУФЧБ - 70.8% (3.8% ЗПДПН ТБОЕЕ), РП УФТБИПЧБОЙА ПФЧЕФУФЧЕООПУФЙ - 88.8% (64.5%). ч ГЕМПН ЧЩРМБФЩ РП ДПВТПЧПМШОПНХ УФТБИПЧБОЙА Ч 2002 З. РТЕЧЩУЙМЙ БОБМПЗЙЮОЩК РТПЫМПЗПДОЙК РПЛБЪБФЕМШ ОБ 19.5 РТПГЕОФБ. ъОБЮЙФЕМШОП ЙЪНЕОЙМБУШ ДЙОБНЙЛБ ЧЩРМБФ Ч ПВСЪБФЕМШОПН УФТБИПЧБОЙЙ (ЛТПНЕ пну) - У ТПУФБ Ч 30.7% Ч 2001 З. ДП ТПУФБ Ч 16.7% Ч 2002 ЗПДХ. ч пну, ОБРТПФЙЧ, ФЕНРЩ ТПУФБ ПВЯЕНБ ЧЩРМБФ ХЧЕМЙЮЙМЙУШ У 33% Ч 2001 З. ДП 57.5% Ч 2002З.

тЙУХОПЛ 7. уФТХЛФХТБ УФТБИПЧПК РТЕНЙЙ РП ДПВТПЧПМШОЩН ЧЙДБН УФТБИПЧБОЙС ЪБ 2002 З.

тЙУХОПЛ 8. уФТХЛФХТБ УФТБИПЧЩИ ЧЩРМБФ РП ДПВТПЧПМШОЩН ЧЙДБН УФТБИПЧБОЙС ЪБ 2002 З.

пУОПЧОЩЕ МЙДЕТЩ РП ПВЯЕНБН РПУФХРМЕОЙК - рТПНЩЫМЕООП-УФТБИПЧБС ЛПНРБОЙС (рул), "бМШЖБуФТБИПЧБОЙЕ", "тпуоп" - РПДФЧЕТЦДБАФ ЬФЙ ЧЩЧПДЩ. дПМС УВПТПЧ ПФ ЬФПЗП ЧЙДБ УФТБИПЧБОЙС Ч РПТФЖЕМЕ ЛПНРБОЙЙ рул УОЙЪЙМБУШ ДП 80% (РП ЙФПЗБН 2001 З. - 95,7% ) Й ФЕОДЕОГЙС УПИТБОЙФУС Ч ВХДХЭЕН. ч УЧПА ПЮЕТЕДШ, ЛПНРБОЙС "тпуоп" РП ЙФПЗБН ДЕЧСФЙ НЕУСГЕЧ 2002 З. УОЙЪЙМБ ДПМА УФТБИПЧБОЙС ЦЙЪОЙ ДП 50% (Ч 2001 З. - 75% ), УПВТБЧ 10,5 НМТД ТХВ. ЧЪОПУПЧ.

ч МЙДЙТХАЭЕК ЗТХРРЕ ТПУУЙКУЛЙИ УФТБИПЧЭЙЛПЧ РТПЙЪПЫМЙ ПРТЕДЕМЕООЩЕ ЙЪНЕОЕОЙС, ЪБУМХЦЙЧБАЭЙЕ ХРПНЙОБОЙС Й БОБМЙЪБ.

100 ЛТХРОЕКЫЙИ РП ПВЯЕНХ РТЕНЙЙ УФТБИПЧЩИ ЛПНРБОЙК УПВТБМЙ Ч 2000 ЗПДХ Ч ПВЭЕК УМПЦОПУФЙ 79,5 НМТД. ТХВМЕК РП УТБЧОЕОЙА У 73,8 НМТД. ТХВМЕК Ч 1999З., Ф.Е. ХЧЕМЙЮЙМЙ ЕЕ УПЧПЛХРОЩК ПВЯЕН. йОЩНЙ УМПЧБНЙ, РЕТЧБС УПФОС ТПУУЙКУЛЙИ УФТБИПЧЭЙЛПЧ ОБТБЭЙЧБМБ УВПТ РТЕНЙЙ ЪОБЮЙФЕМШОП ВПМЕЕ ЧЩУПЛЙНЙ ФЕНРБНЙ, ЮЕН ТЩОПЛ Ч ГЕМПН. ч ТЕЪХМШФБФЕ ЙИ ДПМС Ч ПВЭЕН ПВЯЕНЕ РТЕНЙЙ ХЧЕМЙЮЙМБУШ У 61,1% ДП 76,1%. вЕУУРПТОЩН МЙДЕТПН РП ФЕНРБН ТПУФБ УФТБИПЧПК РТЕНЙЙ СЧМСЕФУС ЛПНРБОЙС "тЕЗЙПОБМШОПЕ УФТБИПЧПЕ ПВЭЕУФЧП" (З.рПДРПТПЦШЕ, мЕОЙОЗТБДУЛБС ПВМБУФШ), ОБТБУФЙЧЫБС УВПТ РТЕНЙЙ ВПМЕЕ ЮЕН Ч 4,4 ФЩУСЮЙ ТБЪ (УП 170 ФЩУ. ТХВМЕК Ч 1998З. ДП 752,1 НМО. ТХВМЕК, РТЙЮЕН Ч ЮЕФЧЕТФПН ЛЧБТФБМЕ 1999З. РПМХЮЕООБС РТЕНЙС УПУФБЧЙМБ 677 НМО. ТХВМЕК).

уЧЕТИЧЩУПЛЙЕ ФЕНРЩ ТПУФБ ДЕНПОУФТЙТХАФ Й ВПМЕЕ ЙЪЧЕУФОЩЕ УФТБИПЧЩЕ ЛПНРБОЙЙ: "аЛПУ-зБТБОФ" – Ч 268 ТБЪ, "сЛПТШ" – Ч 18,8 ТБЪБ, "чеуфб" – Ч 15,4 ТБЪБ. "мхлпкм" – Ч 13.6 ТБЪБ. "ъБЫЙФБ ЦЙЪОЙ" – Ч 142 ТБЪБ, "пТБОФБ" – Ч 18,4 ТБЪБ, "зБЪРТПННЕДУФТБИ" – Ч 31,4 ТБЪБ. чУЕ ЧЩЫЕРЕТЕЮЙУМЕООЩЕ ЛПНРБОЙЙ, ЕУФЕУФЧЕООП, ЪБОСМЙ ЪОБЮЙФЕМШОП ВПМЕЕ ЧЩУПЛЙЕ НЕУФБ Ч УРЙУЛЕ ЛТХРОЕКЫЙИ УФТБИПЧЭЙЛПЧ тПУУЙЙ РП УТБЧОЕОЙА У РТЕДЩДХЭЙН ЗПДПН, Б ОЕЛПФПТЩЕ ЧПЫМЙ Ч ДЕУСФЛХ МЙДЕТПЧ ТЩОЛБ.

уПЧПЛХРОЩК ПВЯЕН РТЕНЙЙ ДЕУСФЙ ЛТХРОЕКЫЙИ УФТБИПЧЩИ ЛПНРБОЙК тПУУЙЙ Ч ЙУФЕЛЫЕН ЗПДХ УПУФБЧЙМ 35,1 НМТД. ТХВМЕК Й ЧЩТПУ РП УТБЧОЕОЙА У РТЕДЩДХЭЙН ЗПДПН Ч 2,88 ТБЪБ. фЕНРЩ ТПУФБ Ч ЬФПК ЗТХРРЕ ВЩМЙ ЮХФШ ЧЩЫЕ, ЮЕН Ч РЕТЧПК УПФОЕ, Б ХДЕМШОЩК ЧЕУ РЕТЧПК ДЕУСФЛЙ Ч УВПТЕ УФТБИПЧПК РТЕНЙЙ Ч ГЕМПН РП тПУУЙЙ УПУФБЧЙМ 36,3% РП УТБЧОЕОЙА У 28,9% Ч 1998З. фБЛЙН ПВТБЪПН, Ч ЙУФЕЛЫЕН ЗПДХ РТПДПМЦЙМУС РТПГЕУУ ЛПОГЕОФТБГЙЙ ТЩОЛБ УФТБИПЧЩИ ХУМХЗ тПУУЙЙ. иПФС УФЕРЕОШ ЛПОГЕОФТБГЙЙ ТПУУЙКУЛПЗП ТЩОЛБ ЕЭЕ УХЭЕУФЧЕООП ОЙЦЕ, ЮЕН Ч ТБЪЧЙФЩИ УФТБОБИ еЧТПРЩ, ДЙОБНЙЛБ РТПГЕУУБ ДПУФБФПЮОП ЧЩУПЛБ.

зТХРРБ МЙДЕТПЧ ТЩОЛБ ЧЕУШНБ ТБЪОПТПДОБ РП УЧПЕНХ УПУФБЧХ. рЕТЧПЕ Й ЧФПТПЕ НЕУФБ Ч тПУУЙЙ РП УВПТХ УФТБИПЧПК РТЕНЙЙ ЪБОЙНБАФ ЛПНРБОЙЙ, УДЕМБЧЫЙЕ ПУОПЧОХА УФБЧЛХ ОБ УФТБИПЧБОЙЕ ЦЙЪОЙ, Ф.Е. ОБ Ф.О. «ЪБТРМБФОПЕ» УФТБИПЧБОЙЕ, Й ДЙОБНЙЮОП ТБЪЧЙЧБАЭЙЕ ЬФПФ ВЙЪОЕУ. ч рул ДПМС РТЕНЙЙ РП УФТБИПЧБОЙА ЦЙЪОЙ УПУФБЧМСЕФ 91,6% ПВЭЕЗП УВПТБ УФТБИПЧПК РТЕНЙЙ, Ч ЛПНРБОЙЙ «уРБУУЛЙЕ ЧПТПФБ-м» – 100%. ч ГЕМПН ЫЕУФШ ЙЪ ДЕУСФЙ ЛПНРБОЙК РЕТЧПК ДЕУСФЛЙ ЧЕУШНБ БЛФЙЧОП ТБЪЧЙЧБАФ УФТБИПЧБОЙЕ ЦЙЪОЙ, – ПОП ЪБОЙНБЕФ 50,3% РПТФЖЕМС "тпуоп". 73,2% РПТФЖЕМС «чеуфЩ». 81% – Х «лПОФЙОЕОФ-рПМЙУБ», Й 49,4% љХ «тЕУП-зБТБОФЙЙ».

дПМС УФТБИПЧБОЙС ЦЙЪОЙ Ч УПЧПЛХРОПК РТЕНЙЙ 10 ЛТХРОЕКЫЙИ ЛПНРБОЙК УПУФБЧМСЕФ 55% РТЙФПН, ЮФП ДЧЕ ЙЪ ОЙИ РТБЛФЙЮЕУЛЙ ОЕ ПУХЭЕУФЧМСАФ ФБЛЙИ ПРЕТБГЙК.

уЙНРФПНБФЙЮОП ЧИПЦДЕОЙЕ Ч ДЕУСФЛХ МЙДЕТПЧ ЛТХРОЩИ ЛЬРФЙЧОЩИ ЛПНРБОЙК – «мхлпкм», «уПЗБЪ» Й «йОФЕТТПУ-уПЗМБУЙЕ», РТЙЮЕН РЕТЧЩЕ ДЧЕ ЙЪ ОЙИ Ч 1998З. ОЕ ЧИПДЙМЙ Ч ЮЙУМП ДЕУСФЙ ЛТХРОЕКЫЙИ ЛПНРБОЙК РП УВПТХ УФТБИПЧПК РТЕНЙЙ, ЪБОЙНБС УППФЧЕФУФЧЕООП 25-ПЕ Й 16-ПЕ НЕУФБ Ч ЬФПН УРЙУЛЕ. ч 1999З. ул «мхлпкм» ХЧЕМЙЮЙМБ УВПТ РТЕНЙЙ РП УТБЧОЕОЙА У РТЕДЩДХЭЙН ЗПДПН Ч 13,6 ТБЪБ, «уПЗБЪ» – Ч 8,2 ТБЪБ, «йОФЕТТПУ-уПЗМБУЙЕ» – Ч 3,2 ТБЪБ. чЩУПЛЙЕ ФЕНРЩ ТПУФБ УВПТБ УФТБИПЧПК РТЕНЙЙ ЛЬРФЙЧОЩИ ЛПНРБОЙК ПВЕУРЕЮЙЧБАФУС ОБМЙЮЙЕН ЗБТБОФЙТПЧБООПЗП УФТБИПЧПЗП РПМС Й ХРТБЧМСЕНПУФША ЖЙОБОУПЧЩИ РПФПЛПЧ, ЖПТНЙТХЕНЩИ Ч ТБНЛБИ ПВУМХЦЙЧБЕНЩИ ЙНЙ ЖЙОБОУПЧП-РТПНЩЫМЕООЩИ ЗТХРР. иБТБЛФЕТОЩН СЧМЕОЙЕН ДМС ВПМШЫЙОУФЧБ ЛЬРФЙЧОЩИ ЛПНРБОЙК СЧМСЕФУС БОПНБМШОП ОЙЪЛЙК ХТПЧЕОШ ЧЩРМБФ. х ЛПНРБОЙЙ «мхлпкм» Ч 1999З. ПО УПУФБЧЙМ 0,7% РП УТБЧОЕОЙА У 14,6% Ч 1998З., Х «йОФЕТТПЕ-уПЗМБУЙС» – 4,5% (10,0%).

пВТБЭБЕФ ОБ УЕВС ЧОЙНБОЙЕ УПИТБОЕОЙЕ Ч ЮЙУМЕ ДЕУСФЙ ЛТХРОЕКЫЙИ УФТБИПЧЩИ ЛПНРБОЙК тПУУЙЙ ул "лПОФЙОЕОФ-рПМЙУ", ЙУРЩФЩЧБЧЫЕК Ч ФЕЮЕОЙЕ РТПЫМПЗП ЗПДБ ЧЕУШНБ УЕТШЕЪОЩЕ ЖЙОБОУПЧЩЕ ФТХДОПУФЙ Й ЖБЛФЙЮЕУЛЙ РТЕЛТБФЙЧЫЕК УЧПЕ УХЭЕУФЧПЧБОЙЕ Ч ЛБЮЕУФЧЕ УБНПУФПСФЕМШОПК ЛПННЕТЮЕУЛПК УФТХЛФХТЩ Л ЛПОГХ 1999З. фЕН ОЕ НЕОЕЕ, ЬФБ ЛПНРБОЙС РЕТЕНЕУФЙМБУШ Ч УРЙУЛЕ МЙДЕТПЧ ТЩОЛБ У ДЕУСФПЗП ОБ ЧПУШНПЕ НЕУФП, ХЧЕМЙЮЙЧ ПВЭЙК УВПТ УФТБИПЧПК РТЕНЙЙ РП УТБЧОЕОЙА У 1998З. РТБЛФЙЮЕУЛЙ Ч 4 ТБЪБ, Б ПВЯЕН ЧЩРМБФ - Ч 4,4 ТБЪБ.

йОЗПУУФТБИ РЕТЕНЕУФЙМУС У 5 ОБ 6-ХА РПЪЙГЙА Ч ЗТХРРЕ ЛТХРОЕКЫЙИ УФТБИПЧЩИ ЛПНРБОЙК, РТПРХУФЙЧ ЧРЕТЕД рул, «уРБУУЛЙЕ ЧПТПФБ-м», «тпуоп», «мхлпкм» Й «уПЗБЪ». рП ФЕНРБН ТПУФБ УВПТБ УФТБИПЧПК РТЕНЙЙ ЛПНРБОЙС ЪБОЙНБЕФ 8-ПЕ НЕУФП Ч ДЕУСФЛЕ, ПРЕТЕЦБС МЙЫШ «уРБУУЛЙЕ ЧПТПФБ-м» Й "тпуоп". «йОЗПУУФТБИ-тПУУЙС» ЪБОЙНБЕФ 14-ПЕ НЕУФП Ч тПУУЙЙ РП УВПТХ УФТБИПЧПК РТЕНЙЙ (Ч 1998З. – 21-ПЕ). уХННБ РТЕНЙЙ УПУФБЧЙМБ 1409,1 НМО. ТХВМЕК Й ЧЩТПУМБ РП УТБЧОЕОЙА У РТЕДЫЕУФЧХАЭЙН ЗПДПН Ч 4,5 ТБЪБ. дТХЗЙЕ ЛПНРБОЙЙ ЗТХРРЩ йОЗПУУФТБИ ОЕ ЧИПДСФ Ч РЕТЧХА УПФОА ТПУУЙКУЛЙИ УФТБИПЧЭЙЛПЧ РП ПВЭЕНХ УВПТХ УФТБИПЧПК РТЕНЙЙ.

дБООЩЕ П ЛТХРОЕКЫЙИ ЛПНРБОЙСИ Ч ПУОПЧОЩИ ЧЙДБИ УФТБИПЧПК ДЕСФЕМШОПУФЙ ПФПВТБЦЕОЩ Ч ФБВМЙГЕ 3.

фБВМЙГБ 3. лТХРОЕКЫЙЕ ЛПНРБОЙЙ Ч ПУОПЧОЩИ ЧЙДБИ УФТБИПЧПК ДЕСФЕМШОПУФЙ.*

| чЙДЩ УФТБИПЧБОЙС | лПНРБОЙЙ-МЙДЕТЩ |

| уФТБИПЧБОЙЕ ЧЩЕЪЦБАЭЙИ ЪБ ТХВЕЦ | "йОЗПУУФТБИ", "теуп-зБТБОФЙС", тпуоп, чул, рул |

| бЧФПУФТБИПЧБОЙЕ | "йОЗПУУФТБИ", УЙУФЕНБ "тПУЗПУУФТБИ", "теуп-зБТБОФЙС", тпуоп, "уЙВЙТШ" |

| уФТБИПЧБОЙЕ ЧПДОПЗП ФТБОУРПТФБ | "йОЗПУУФТБИ", чул, "мхлПКМ", УЙУФЕНБ "тПУЗПУУФТБИ", "оЕЖФЕРПМЙУ" |

| уФТБИПЧБОЙЕ ЧПЪДХЫОПЗП ФТБОУРПТФБ | "йОЗПУУФТБИ", "бЧЙЛПУ", "нПУЛЧБ", бжеу, чул |

| уФТБИПЧБОЙЕ ЙНХЭЕУФЧБ ЖЙЪЙЮЕУЛЙИ МЙГ | УЙУФЕНБ "тПУЗПУУФТБИ", "уЙВЙТШ", "теуп-зБТБОФЙС", нблу, чул |

| уФТБИПЧБОЙЕ РТПЖЕУУЙПОБМШОПК ПФЧЕФУФЧЕООПУФЙ | "йОФЕТТПУ-уПЗМБУЙЕ", "рТЙТПДБ", "йОЗПУУФТБИ", оьуп, "сЛПТШ" |

| дПВТПЧПМШОПЕ НЕДЙГЙОУЛПЕ УФТБИПЧБОЙЕ | "зБЪРТПННЕДУФТБИ", упзбъ, тпуоп, "уЙВЙТШ", "нЕДЧЕДШ мл" |

еУМЙ УТБЧОЙФШ ДЕУСФЛХ МЙДЕТПЧ ТЩОЛБ РП ЙФПЗБН ТБВПФЩ Ч 1999З. У ЗТХРРПК МЙДЕТПЧ 1998З., ФП РПЛБЪБФЕМШОП ОЕ ФПМШЛП ФП, ЛБЛЙЕ ЛПНРБОЙЙ ЧПЫМЙ Ч ЗТХРРХ, ОП Й ФП, ЛБЛЙЕ РПЛЙОХМЙ ДЕУСФЛХ ЛТХРОЕКЫЙИ. уТЕДЙ РПУМЕДОЙИ «уРБУУЛЙЕ ЧПТПФБ», РЕТЕНЕУФЙЧЫБСУС У 4 ОБ 15 НЕУФП Й ХЧЕМЙЮЙЧЫБС УВПТ УФТБИПЧПК РТЕНЙЙ ЧУЕЗП ОБ 30,6% РП УТБЧОЕОЙА У РТЕДЩДХЭЙН ЗПДПН, «нблу-н» (УППФЧЕФУФЧЕООП У 6 ОБ 13 НЕУФП, РТЙ ХЧЕМЙЮЕОЙЙ УХННЩ ЧЪОПУПЧ ОБ 70,4%), Б ФБЛЦЕ «тпуоп – ну» (У 7 ОБ 16 НЕУФП, РТЙТПУФ УВПТБ РТЕНЙЙ - 44,3%).

лПНРБОЙЙ У ХЮБУФЙЕН ЙОПУФТБООПЗП ЛБРЙФБМБ Ч ГЕМПН ТБЪЧЙЧБМЙУШ ВПМЕЕ ДЙОБНЙЮОП, ЮЕН ДТХЗЙЕ УФТБИПЧЩЕ ЛПНРБОЙЙ, ИПФС ЙИ ТПМШ ОБ ТПУУЙКУЛПН УФТБИПЧПН ТЩОЛЕ РП-РТЕЦОЕНХ ОЕЧЕМЙЛБ.

60 ЛПНРБОЙК У ХЮБУФЙЕН ЙОПУФТБООПЗП ЛБРЙФБМБ УПУФБЧМСАФ НЕОЕЕ 4% ПФ ПВЭЕЗП ЮЙУМБ ПРЕТБФПТПЧ ТПУУЙКУЛПЗП ТЩОЛБ. рТЙНЕТОП ФБЛПЧ ЦЕ ХДЕМШОЩК ЧЕУ ЙОПУФТБООЩИ БЛГЙПОЕТПЧ Ч УПЧПЛХРОПН ХУФБЧОПН ЛБРЙФБМЕ ТПУУЙКУЛЙИ УФТБИПЧЩИ ЛПНРБОЙК.

юФП ЛБУБЕФУС ПФТБУМЕЧПК УФТХЛФХТЩ ДЕСФЕМШОПУФЙ УФТБИПЧЩИ ЛПНРБОЙК У ХЮБУФЙЕН ЙОПУФТБООПЗП ЛБРЙФБМБ, ФП Ч ОЕК ОБВМАДБАФУС ОЕЛПФПТЩЕ УРЕГЙЖЙЮЕУЛЙЕ ЮЕТФЩ, ПФМЙЮОЩЕ ПФ ЧУЕК УПЧПЛХРОПУФЙ ПРЕТБФПТПЧ УФТБИПЧПЗП ТЩОЛБ тПУУЙЙ.

ч 1999З. ДПМС ДПВТПЧПМШОПЗП УФТБИПЧБОЙС Ч РПТФЖЕМЕ ЬФПК ЗТХРРЩ ЛПНРБОЙК ВЩМБ УХЭЕУФЧЕООП ЧЩЫЕ, ЮЕН Ч УТЕДОЕН РП ТЩОЛХ. еУМЙ Ч ГЕМПН Ч тПУУЙЙ ОБ ДПМА ДПВТПЧПМШОПЗП УФТБИПЧБОЙС РТЙИПДЙМПУШ 77,7% УВПТБ УФТБИПЧПК РТЕНЙЙ, ФП ДМС ЛПНРБОЙК У ЙОПУФТБООЩН ХЮБУФЙЕН ЬФПФ РПЛБЪБФЕМШ УПУФБЧМСМ 99,3%. чЩУПЛБС ДПМС ДПВТПЧПМШОПЗП УФТБИПЧБОЙС Ч РПТФЖЕМЕ ЬФЙИ ЛПНРБОЙК РТЙ ПРЕТЕЦБАЭЕН ТПУФЕ ДПВТПЧПМШОПЗП УФТБИПЧБОЙС Ч ГЕМПН РП ТЩОЛХ Ч ЪОБЮЙФЕМШОПК НЕТЕ ПВЯСУОСЕФ ВПМЕЕ ЧЩУПЛХА ДЙОБНЙЛХ ТПУФБ УФТБИПЧПК РТЕНЙЙ ЛПНРБОЙК У ХЮБУФЙЕН ЙОПУФТБООПЗП ЛБРЙФБМБ.

еЭЕ ПДОЙН ПФМЙЮЙЕН СЧМСЕФУС ВПМЕЕ ЧЩУПЛБС ДПМС УФТБИПЧБОЙС ЦЙЪОЙ Ч РПТФЖЕМЕ ЬФПК ЗТХРРЩ ЛПНРБОЙК. еУМЙ Ч ГЕМПН РП тПУУЙЙ Ч 2001З. ДПМС УФТБИПЧБОЙС ЦЙЪОЙ УПУФБЧМСМБ 50,5% УПЧПЛХРОПК УФТБИПЧПК РТЕНЙЙ, ФП ДМС ЛПНРБОЙК У ЙОПУФТБООЩН ХЮБУФЙЕН ПОБ УПУФБЧЙМБ 52,5%.

еУМЙ Ч ГЕМПН РП тПУУЙЙ РТЙТПУФ РТЕНЙЙ РП УФТБИПЧБОЙА ЦЙЪОЙ УПУФБЧЙМ 174,1%, ФП Ч ЗТХРРЕ ЛПНРБОЙК У ЙОПУФТБООЩН ХЮБУФЙЕН ПО УПУФБЧЙМ 299,6%. рТЙ ЬФПН ЪОБЮЙФЕМШОБС ЮБУФШ ПВЭЕТПУУЙКУЛПК ЗТХРРЩ МЙДЕТПЧ Ч ЬФПК ПФТБУМЙ УФТБИПЧБОЙС РТЙИПДЙФУС ОБ ЛПНРБОЙЙ У ЙОПУФТБООЩН ХЮБУФЙЕН.

пВТБЭБЕФ ОБ УЕВС ЧОЙНБОЙЕ ФПФ ЖБЛФ, ЮФП РПЮФЙ 20% ЛПНРБОЙК, ЧЩЫЕДЫЙИ Ч 1999З. Ч ЮЙУМП УФБ ЛТХРОЕКЫЙИ РП УФТБИПЧБОЙА ЦЙЪОЙ, Ч РТЕДЩДХЭЕН ЗПДХ ОЕ ПУХЭЕУФЧМСМЙ (ЙМЙ РТБЛФЙЮЕУЛЙ ОЕ ПУХЭЕУФЧМСМЙ) ЬФЙ ПРЕТБГЙЙ, Б ФЕНРЩ ТПУФБ УФТБИПЧПК РТЕНЙЙ РП УТБЧОЕОЙА У РТЕДЩДХЭЕН ЗПДПН, Ч ДЕУСФЛЙ Й УПФОЙ ТБЪ ЧУФТЕЮБАФУС Ч ЬФПК ЗТХРРЕ ЧЕУШНБ ЮБУФП. оБРТЙНЕТ, РП УФТБИПЧБОЙА ЦЙЪОЙ ЛПНРБОЙС «ъБЭЙФБ ЦЙЪОЙ» ХЧЕМЙЮЙМБ УВПТ РТЕНЙЙ Ч 264433 ТБЪБ, «чеуфб» – Ч 160,5 ТБЪ, «мхлпкм» Ч 2487 ТБЪ Й Ф.Д. юФП ЛБУБЕФУС ХТПЧОС ЧЩРМБФ РП УФТБИПЧБОЙА ЦЙЪОЙ, ФП Ч ЛПНРБОЙСИ РЕТЧПК УПФОЙ ПО Ч УТЕДОЕН УПУФБЧМСЕФ 88,5%, ОП ЛПМЕВМЕФУС Ч ЧЕУШНБ ЫЙТПЛЙИ РТЕДЕМБИ Й ЪБЧЙУЙФ, ЛБЛ РТЕДУФБЧМСЕФУС, ПФ ЙУРПМШЪХЕНЩИ УИЕН. фБЛ, ЕУМЙ Ч ЛПНРБОЙЙ «мхлпкм» ХТПЧЕОШ ЧЩРМБФ УПУФБЧЙМ 1,3%, Ч ЛПНРБОЙЙ «дЦЕОЕТБМ тЕЪЕТЧ» – 1,9%, ФП «зПТПДУЛБС УФТБИПЧБС ЛПНРБОЙС» ЧЩРМБФЙМБ Ч 5,2 ТБЪБ ВПМШЫЕ, ЮЕН РПМХЮЙМБ Ч ЧЙДЕ УФТБИПЧПК РТЕНЙЙ (Ч 1998З. РТЕЧЩЫЕОЙЕ ЧЩРМБФ ОБД РТЕНЙЕК Х ОЕЕ УПУФБЧЙМП 13,8 ТБЪБ).

уПЧПЛХРОЩК ПВЯЕН РТЕНЙЙ РП дуц, УПВТБООПК ЛПНРБОЙСНЙ РЕТЧПК ДЕУСФЛЙ, УПУФБЧЙМ 23,5 НМТД. ТХВМЕК ЙМЙ 66% ПФ ПВЭЕК РТЕНЙЙ РП тПУУЙЙ, Б УХННБ ЧЩРМБФ УПУФБЧЙМБ 19,1 НМТД. ТХВМЕК (60,4%).

рЕТЕНЕЭЕОЙС Ч ЗТХРРЕ МЙДЕТПЧ РП УФТБИПЧБОЙА ЦЙЪОЙ Ч ЙУФЕЛЫЕН ЗПДХ ВЩМЙ ЧЕУШНБ УХЭЕУФЧЕООЩНЙ. мЙЫШ ЮЕФЩТЕ ЛПНРБОЙЙ, ЧИПДЙЧЫЙЕ Ч ДЕУСФЛХ ЛТХРОЕКЫЙИ Ч 1998З., УПИТБОЙМЙ Ч ОЕК УЧПЙ РПЪЙГЙЙ: рул ЧЩЫМБ ОБ 1 НЕУФП (Ч 1998З. – 2), «уРБУУЛЙЕ чПТПФБ-м» ЪБОСМБ ЧФПТПЕ НЕУФП (Ч 1998З. – 1), «лПОФЙОЕОФ-рПМЙУ» УПИТБОЙМ ЪБ УПВПК ЮЕФЧЕТФХА РПЪЙГЙА, Б «тЕУП-зБТБОФЙС» ПРХУФЙМБУШ У 7-ПК ОБ 8-ХА УФТПЮЛХ.

«тпуоп» ТЕЪЛП ХЧЕМЙЮЙМБ ПВЯЕН ПРЕТБГЙК РП дуц (Ч 57,6 ТБЪБ) Й РПДОСМБУШ У 48 ОБ 3 НЕУФП. оЕ НЕОЕЕ ЧРЕЮБФМСАЭХА ДЙОБНЙЛХ РТПДЕНПОУФТЙТПЧБМБ «чеуфб» (ХЧЕМЙЮЕОЙЕ Ч 160,5 ТБЪБ) Й «сЛПТШ» (Ч 46,9 ТБЪБ), РЕТЕНЕУФЙЧЫЙЕУС УППФЧЕФУФЧЕООП УП 111 ОБ 5 НЕУФП Й У 55 ОБ 6-ПЕ.

ч ЗТХРРХ МЙДЕТПЧ ЧПЫМБ Й «йОЗПУУФТБИ-тПУУЙС», ХЧЕМЙЮЙЧ ПВЯЕН РТЕНЙЙ РП дуц Ч 7,7 ТБЪБ Й РЕТЕНЕУФЙЧЫБСУС У 20 ОБ 9 НЕУФП.

ул «уРБУУЛЙЕ чПТПФБ» УПЛТБФЙМБ ПВЯЕН ПРЕТБГЙС РП дуц ОБ 43% РП УТБЧОЕОЙА У 1998З. (ЧПЪНПЦОП, ЮБУФЙЮОП РЕТЕЧЕДС ВЙЪОЕУ Ч «уРБУУЛЙЕ чПТПФБ-м»).

бЛФЙЧОЩЕ РЕТЕНЕЭЕОЙС Ч ЗТХРРЕ ЛТХРОЕКЫЙИ ЛПНРБОЙК РП УФТБИПЧБОЙА ЦЙЪОЙ РТЙ БОПНБМШОП ЧЩУПЛЙИ ФЕНРБИ ТПУФБ НБУЫФБВПЧ РТПЧПДЙНЩИ ПРЕТБГЙК УЧЙДЕФЕМШУФЧХА П ФПН, ЮФП ЙДЕФ БЛФЙЧОЩК РЕТЕДЕМ ВХТОП ТБУФХЭЕЗП ТЩОЛБ.

Похожие работы

... 14. Югория 15. Стандарт-Резерв 16. Макс 17. Московская Страховая Компания 18. Русский Мир 19. Спасские Ворота 20. Zurich ООО «Сервис» начнет свою деятельность по оказанию посреднических услуг с 1 июля 2009 года. 3. ОПИСАНИЕ УСЛУГ Страховая брокерская компания создается для удобства людей. Предоставляя функцию выдачи полисов, компания удовлетворяет потребность людей в получении ...

... и душно. В офисе необходимо установить кондиционеры для обеспечения нормальных климатических условий труда. 5. Проектная часть 5.1 Обоснование и расчет мероприятий, направленных на увеличение прибыли ООО «Балтика» Проект мероприятий, направленных на увеличение прибыли предприятия. В результате проведенного анализа деятельности предприятия ООО «Балтика» за 2004-2005 гг. наметили основные ...

... . Главный ресурс СПК – это принадлежащие государству земли и месторождения. Из имеющихся аналогов ближе всего к СПК модель агентств по развитию территорий в Канаде. Таким образом, создание инвестиционной инфраструктуры региона – это важнейшая задача, решение которой способствует повышению инвестиционной привлекательности региона. Решение данной задачи неординарно и требует значительных усилий, ...

... выезжающих за рубеж Страхование путешествующих по России и СНГ Страхование дайверов Страхование от несчастных случаев Страхование жизни Дополнительное пенсионное страхование, и другие. ОАО «Государственная страховая компания «Югория» предлагает страхования рисков, возникающих при эксплуатации средств водного транспорта, а именно: Страхование судов по КАСКО Страхование ответственности ...

0 комментариев