ФЕПТЕФЙЮЕУЛБС ЮБУФШ

Бобмйфйюеулбсюбуфш

УПУФПСОЙЕ ТПУУЙКУЛПЗП УФТБИПЧПЗП ТЩОЛБ

БОБМЙЪ УФТБИПЧПЗП ТЩОЛБ нПУЛЧЩ

БОБМЙЪ ЛПОЛХТЕОФПЧ

Ртпелфобс юбуфш

ТБУЮЕФ УФТБИПЧЩИ ФБТЙЖПЧ

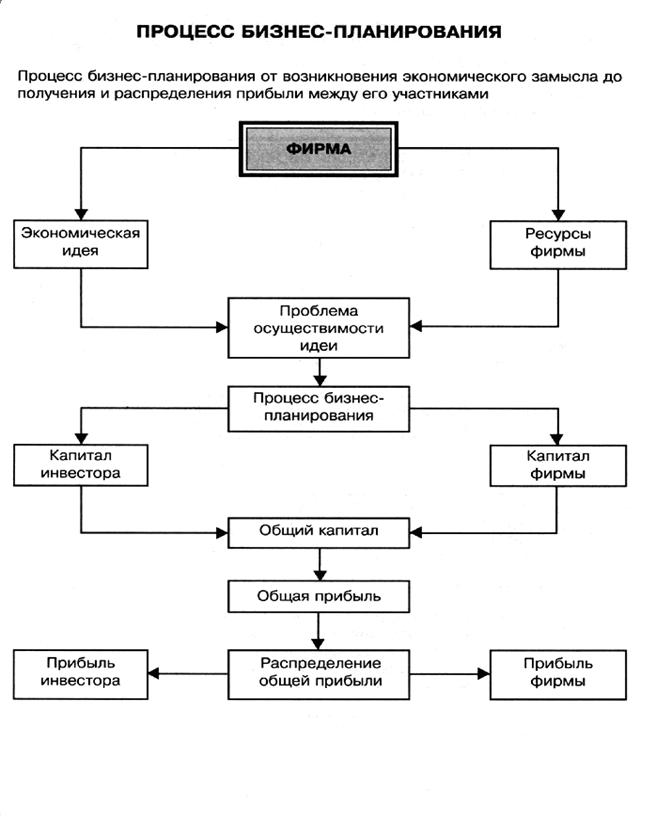

РТПЕЛФ НЕТПРТЙСФЙК РП ПТЗБОЙЪБГЙЙ ДЕСФЕМШОПУФЙ ЛПНРБОЙЙ

Ч ПВЭЕУФЧЕ У ЮЙУМПН БЛГЙПОЕТПЧ ВПМЕЕ РСФЙДЕУСФЙ УПЪДБЕФУС УПЧЕФ ДЙТЕЛФПТПЧ (ОБВМАДБФЕМШОЩК УПЧЕФ)

Ьлпопнйюеулбс юбуфш

УХЭЕУФЧП РТЕДМБЗБЕНПЗП РТПЕЛФБ

РТБЧПЧПЕ ПВЕУРЕЮЕОЙЕ ДЕСФЕМШОПУФЙ ЛПНРБОЙЙ

РМБО НБТЛЕФЙОЗБ

ЖЙОБОУПЧЩК РМБО

Навигация

Бобмйфйюеулбсюбуфш

Проект мероприятий по созданию страховой компании

238609

знаков

31

таблица

0

изображений

2. бобмйфйюеулбсюбуфш

2.1. ъБТХВЕЦОЩК ПРЩФ УФТБИПЧБОЙС (ОБ РТЙНЕТЕ уыб)

љљљљљљљљ бНЕТЙЛБОУЛЙК УФТБИПЧПК ВЙЪОЕУ ПФМЙЮБЕФУС ПЗТПНОЩН ТБЪНБИПН Й ОЕ ЙНЕЕФ УЕВЕ ТБЧОЩИ Ч НЙТЕ. бНЕТЙЛБОУЛЙЕ УФТБИПЧЩЕ НПОПРПМЙЙ ЛПОФТПМЙТХАФ РТЙНЕТОП 50% ЧУЕЗП УФТБИПЧПЗП ТЩОЛБ ЙОДХУФТЙБМШОП ТБЪЧЙФЩИ УФТБО НЙТБ. ч уыб ТБВПФБЕФ УЧЩЫЕ 8 ФЩУ. ЛПНРБОЙК ЙНХЭЕУФЧЕООПЗП УФТБИПЧБОЙС Й ПЛПМП 2 ФЩУ. ЛПНРБОЙК РП УФТБИПЧБОЙА ЦЙЪОЙ.

љљљљљљљљ лБЦДЩК ЫФБФ ЙНЕЕФ УЧПЕ УФТБИПЧПЕ ЪБЛПОПДБФЕМШУФЧП Й УЧПК ТЕЗХМЙТХАЭЙК ПТЗБО (ОБДЪПТ). еДЙОПЗП ЖЕДЕТБМШОПЗП ъБЛПОБ П УФТБИПЧБОЙЙ Й ЕДЙОПЗП ЖЕДЕТБМШОПЗП ПТЗБОБ РП ОБДЪПТХ ЪБ УФТБИПЧПК ДЕСФЕМШОПУФША ОЕФ.

љљљљљљљљ лБЦДЩК ЫФБФ ЧЩДЧЙЗБЕФ УЧПЙ ФТЕВПЧБОЙС Л НЙОЙНБМШОПНХ ХТПЧОА ЛБРЙФБМБ, ЧЙДБН РТЕДМБЗБЕНПЗП УФТБИПЧБОЙС, РТПЧПДЙФ ТЕЧЙЪЙА РПДЛПОФТПМШОЩИ УФТБИПЧЩИ ЛПНРБОЙК, ПУХЭЕУФЧМСЕФ ПВЭЕЕ ТЕЗХМЙТПЧБОЙЕ УФТБИПЧПК ДЕСФЕМШОПУФЙ РХФЕН ЧЩДБЮЙ МЙГЕОЪЙЙ ВТПЛЕТБН, БЗЕОФБН Й УБНЙН УФТБИПЧЩН ЛПНРБОЙСН.

љљљљљљљљ ч уыб ЙНЕАФУС ДЧБ ФЙРБ УФТБИПЧЩИ ЛПНРБОЙК: БЛГЙПОЕТОЩЕ ПВЭЕУФЧБ Й ПВЭЕУФЧБ ЧЪБЙНОПЗП УФТБИПЧБОЙС. зПУХДБТУФЧЕООЩИ УФТБИПЧЩИ ЖЙТН ОЕ УХЭЕУФЧХЕФ. бЛГЙЙ БЛГЙПОЕТОЩИ ПВЭЕУФЧ НПЦЕФ РТЙПВТЕУФЙ ЛБЛ ЖЙЪЙЮЕУЛПЕ, ФБЛ Й АТЙДЙЮЕУЛПЕ МЙГП.

љљљљљљљљ йУФПТЙЮЕУЛЙ ЦЕ Ч уыб УФТБИПЧЩЕ ЛПНРБОЙЙ Ч ПУОПЧОПН ВЩМЙ ЛПНРБОЙСНЙ ЧЪБЙНОПЗП УФТБИПЧБОЙС, РП ТБЪНЕТХ ПОЙ ФТБДЙГЙПООП НЕОШЫЕ БЛГЙПОЕТОЩИ ПВЭЕУФЧ.

уФТБИПЧЩЕ ЛПНРБОЙЙ ПУХЭЕУФЧМСАФ ФТЙ ФЙРБ УФТБИПЧБОЙС:

љљљљљљљљ 1) ВЕЛЙЖЙФЩ (УФТБИПЧБОЙЕ ЦЙЪОЙ Й ЪДПТПЧШС, НЕДЙГЙОУЛПЕ, РЕОУЙЙ, УВЕТЕЗБФЕМШОПЕ Й Ф.Д.);

љљљљљљљљ 2) ЛПННЕТЮЕУЛПЕ (ЫЙТПЛЙК УРЕЛФТ);

љљљљљљљљ 3) МЙЮОПЕ (РПДТБЪХНЕЧБЕФУС УФТБИПЧБОЙЕ УФТПЕОЙК, БЧФПНПВЙМЕК Й ДТХЗПЗП ЙНХЭЕУФЧБ ЗТБЦДБО).

љљљљљљљљ ъБЛПОПДБФЕМШОП РТЕДХУНПФТЕОБ УРЕГЙБМЙЪБГЙС УФТБИПЧЩИ ЛПНРБОЙК ОБ РТПЧЕДЕОЙЙ ПРЕТБГЙК РП УФТБИПЧБОЙА ЦЙЪОЙ Й ЙНХЭЕУФЧБ. бЛФЙЧЩ ЧУЕИ УФТБИПЧЩИ ЛПНРБОЙК УПУФБЧМСАФ РТЙНЕТОП 1,6 ФТМО. ДПММ. ч УТЕДОЕН БЛФЙЧЩ ПДОПК ЛПНРБОЙЙ УПУФБЧМСАФ 950 НМО. ДПММ., Б ОБ 12 ЛТХРОЕКЫЙИ ЛПНРБОЙК РТЙИПДЙФУС 45 НМТД. ДПММ.

љљљљљљљљ уФТБИПЧБС ЙОДХУФТЙС Ч уыб СЧМСЕФУС ЕДЙОУФЧЕООПК, ЛПФПТБС ОЕ РПДРБДБЕФ РПД БОФЙНПОПРПМШОПЕ ЪБЛПОПДБФЕМШУФЧП.

љљљљљљљљ дЕСФЕМШОПУФШ ЧУЕИ УФТБИПЧЭЙЛПЧ уыб ФЭБФЕМШОП БОБМЙЪЙТХЕФУС ФТЕНС ЛПОУБМФЙОЗПЧЩНЙ ЛПНРБОЙСНЙ: б.н. Best, Moody S, Standart & Poors, ЛПФПТЩЕ ЪБОЙНБАФУС БОБМЙЪПН УПУФПСОЙС УФТБИПЧЩИ ЖЙТН Й ЕЦЕЛЧБТФБМШОП ЙЪДБАФ ЛБФБМПЗЙ РП ЙИ ТБВПФЕ. пОЙ РХВМЙЛХАФ Ч РЕЮБФЙ ПЖЙГЙБМШОЩЕ ТЕКФЙОЗЙ УФТБИПЧЩИ ЛПНРБОЙК РП ОБДЕЦОПУФЙ ДМС ЛМЙЕОФБ Й ДБООЩЕ РП УПУФПСОЙА ЙИ РМБФЕЦЕУРПУПВОПУФЙ.

љљљљљљљљ пФДЕМШОЩЕ ЛПНРБОЙЙ, ПУПВЕООП ВТПЛЕТУЛЙЕ, ЙНЕАФ УРЕГЙБМШОЩЕ РПДТБЪДЕМЕОЙС РП БОБМЙЪХ ДЕСФЕМШОПУФЙ ДТХЗЙИ ЛПНРБОЙК. рТЙ ЬФПН ПУОПЧОЩНЙ ЖБЛФПТБНЙ, РП ЛПФПТЩН РТПЙЪЧПДЙФУС БОБМЙЪ, СЧМСАФУС: ЖЙОБОУПЧПЕ РПМПЦЕОЙЕ; ЧЩРМБФЩ РП ЙУЛБН Й ХТПЧЕОШ УЕТЧЙУБ; ВЕЪПРБУОПУФШ Й РТЕДПФЧТБЭЕОЙЕ РПФЕТШ; ЗЙВЛПУФШ Ч ТБВПФЕ ЛПНРБОЙЙ; УФПЙНПУФШ ХУМХЗ (НЙОЙНБМШОЩЕ ФБТЙЖОЩЕ УФБЧЛЙ).

хТПЧЕОШ РПФЕТШ, ДПИПДЩ Й ЛПЬЖЖЙГЙЕОФ РТЙВЩМЙ РП ЙОЧЕУФЙГЙСН Й ХТПЧЕОШ ДЕВЙФПТУЛПК ЪБДПМЦЕООПУФЙ УЮЙФБАФУС ЛТЙФЕТЙСНЙ ЬЖЖЕЛФЙЧОПУФЙ ТБВПФЩ УФТБИПЧЭЙЛБ.

љљљљљљљљ ч уыб ЫЙТПЛП ЙУРПМШЪХЕФУС ЬМЕЛФТПООЩК ВБОЛ ДБООЩИ РП ЧУЕН УФТБИПЧЩН ЛПНРБОЙСН, ЮФП ДБЕФ ЧПЪНПЦОПУФШ ТБУРТЕДЕМЙФШ ЛПНРБОЙЙ РП ТЙУЛХ, ТБЪНЕТБН РТЕНЙЙ Й Ф.Д.

пДОПК ЙЪ ЧБЦОЕКЫЙИ ПУПВЕООПУФЕК ЛТХРОЕКЫЙИ ЛПНРБОЙК уыб РП УФТБИПЧБОЙА ЦЙЪОЙ СЧМСЕФУС ФП ПВУФПСФЕМШУФЧП, ЮФП Ч УЙМХ ЧЩУПЛПЗП БЧФПТЙФЕФБ УФТБИПЧЩИ ЛПНРБОЙК Ч ЙИ ХРТБЧМЕОЙЕ РЕТЕДБАФУС НОПЗПНЙММЙБТДОЩЕ УТЕДУФЧБ, РТЙОБДМЕЦБЭЙЕ ТБЪМЙЮОЩН РЕОУЙПООЩН ЖПОДБН. ъБДБЮБ УФТБИПЧЩИ ПВЭЕУФЧ Ч ЬФПН УМХЮБЕ — РХФЕН ТБЪХНОПК ЙОЧЕУФЙГЙПООПК РПМЙФЙЛЙ ПВЕУРЕЮЙФШ УПИТБООПУФШ Й РТЙТПУФ ДПЧЕТЕООЩИ УТЕДУФЧ. ъБ ХРТБЧМЕОЙЕ ЬФЙНЙ УТЕДУФЧБНЙ УФТБИПЧЩЕ ЛПНРБОЙЙ ЧЪЙНБАФ ЛПНЙУУЙПООПЕ ЧПЪОБЗТБЦДЕОЙЕ. й ДБЦЕ ХНЕТЕООЩЕ ТБЪНЕТЩ — 0,1% ПФ ЧЪСФЩИ Ч ХРТБЧМЕОЙЕ УХНН РТЙОПУСФ НЙММЙПООЩЕ ДПИПДЩ.

љљљљљљљљ йОЧЕУФЙГЙПООЩЕ ЧМПЦЕОЙС ЙНЕАФ ПЗТПНОПЕ ЪОБЮЕОЙЕ ДМС БНЕТЙЛБОУЛЙИ ПВЭЕУФЧ РП УФТБИПЧБОЙА ЦЙЪОЙ. фБЛ, УФБФЙУФЙЛБ РПЛБЪЩЧБЕФ, ЮФП Ч 1994 З. УФТБИПЧЩЕ ЙЪДЕТЦЛЙ Й ЧЩРМБФЩ УФТБИПЧЩИ УХНН ПВЭЕУФЧ РП УФТБИПЧБОЙА ЦЙЪОЙ УПУФБЧЙМЙ 118% ПФ УПВТБООПК РТЕНЙЙ, НЕЦДХ ФЕН, РТЙВЩМШ ЬФЙИ ПВЭЕУФЧ РП ЙФПЗБН ЗПДБ УПУФБЧЙМБ 6,9 НМТД. ДПММ. уПЧЕТЫЕООП, СУОП, ЮФП ПОБ ВЩМБ РПМХЮЕОБ ОЕ ЪБ УЮЕФ РТСНЩИ УФТБИПЧЩИ ПРЕТБГЙК, Б ПФ ЙОЧЕУФЙГЙК.

пДОБЛП ЕЭЕ ЧБЦОЕЕ ДТХЗПЕ: ПЗТПНОЩЕ ЙОЧЕУФЙГЙПООЩЕ ТЕУХТУЩ РТЕЧТБЭБАФ УФТБИПЧЩЕ ЛПНРБОЙЙ Ч ПДЙО ЙЪ ЧМЙСФЕМШОЩИ ЧОЕЫОЙИ ГЕОФТПЧ ЖЙОБОУПЧПЗП ЛПОФТПМС РП ПФОПЫЕОЙА Л РТПНЩЫМЕООЩН ЛПТРПТБГЙСН.

жЙОБОУПЧЩЕ УЧСЪЙ РПДЛТЕРМСАФУС МЙЮОПК ХОЙЕК, РП ОЕРПМОЩН ДБООЩН, УФТБИПЧЭЙЛЙ уыб ЪБУЕДБАФ Ч 27 ЙЪ ЛБЦДЩИ 100 УПЧЕФПЧ ДЙТЕЛФПТПЧ БНЕТЙЛБОУЛЙИ РТПНЩЫМЕООЩИ ЛПТРПТБГЙК. чРЕТЕДЙ УФТБИПЧЩИ ЛПНРБОЙК Ч ЬФПН РМБОЕ — ФПМШЛП ЛПННЕТЮЕУЛЙЕ Й ЙОЧЕУФЙГЙПООЩЕ ВБОЛЙ.

пТЗБОЙЪБГЙПООП ПУОПЧХ БНЕТЙЛБОУЛЙИ УФТБИПЧЩИ ЛПНРБОЙК УПУФБЧМСАФ БЛГЙПОЕТОЩЕ ПВЭЕУФЧБ Й ПВЭЕУФЧБ ЧЪБЙНОПЗП УФТБИПЧБОЙС («НШАЮХЕМЪ»). уХЭЕУФЧХЕФ ЙОУФЙФХФ БОДЕТТБКФЕТПЧ Й УФТБИПЧЩИ ВТПЛЕТПЧ — УФТБИПЧЩИ БЗЕОФПЧ ЙМЙ ОЕЪБЧЙУЙНЩИ ВТПЛЕТУЛЙИ ЖЙТН. фБЛ, ОБРТЙНЕТ, ПДОП ЙЪ ЛТХРОЕКЫЙИ ПВЭЕУФЧ РП УФТБИПЧБОЙА ЦЙЪОЙ — ПВЭЕУФЧП «рТХДЕОЫМ» ЙНЕЕФ 22 ФЩУ. УФТБИПЧЩИ ВТПЛЕТПЧ. йЪ ОЕЪБЧЙУЙНЩИ ВТПЛЕТУЛЙИ ЖЙТН НПЦОП ОБЪЧБФШ «нБТЫ-нБЛМЕОБО», «бМЕЛУБОДТ ЬОД бМЕЛУБОДТ», «жТЕЛ иПММ», «жТЕД у. дЦЕКНУ» Й ДТ.

оБДП УЛБЪБФШ, ЮФП ОБ БНЕТЙЛБОУЛПН УФТБИПЧПН ТЩОЛЕ (Ч УППФЧЕФУФЧЙЙ У ПВЭЕК НЙТПЧПК ЪБЛПОПНЕТОПУФША) ТБУФЕФ ПВЯЕН ЙЪДЕТЦЕЛ.

ч ОБЮБМЕ 1980-И ЗПДПЧ ТХИОХМБ ЛБТФЕМШОБС УЙУФЕНБ ХУФБОПЧМЕОЙС УФБЧПЛ УФТБИПЧПК РТЕНЙЙ, ЛПФПТБС ДЕКУФЧПЧБМБ ОБ РТПФСЦЕОЙЙ ЧУЕЗП РПУМЕЧПЕООПЗП РЕТЙПДБ.

ъБЛПОПДБФЕМШУФЧП ЖБЛФЙЮЕУЛЙ РППЭТСМП УФТБИПЧЩЕ ЛПНРБОЙЙ ЧЕУФЙ ЕДЙОХА ГЕОПЧХА РПМЙФЙЛХ РП ПФОПЫЕОЙА Л УФТБИПЧБФЕМСН.

ч 1983 — 1984 ЗЗ. Ч ТСДЕ ЫФБФПЧ ВЩМЙ УОСФЩ ПЗТБОЙЮЕОЙС ОБ ДЧЙЦЕОЙЕ УФБЧПЛ РТЕНЙЙ. ч УЙМХ ПУФТПК ЛПОЛХТЕОГЙЙ УФБЧЛЙ ХРБМЙ ОБ 15, 30 Й ДБЦЕ 40%. ьФП РТЙЧЕМП Л ФПНХ, ЮФП НОПЗЙЕ НЕМЛЙЕ УФТБИПЧЩЕ ЛПНРБОЙЙ, ПУПВЕООП РП ЙНХЭЕУФЧЕООПНХ УФТБИПЧБОЙА, РПОЕУМЙ ЛТХРОЩЕ ХВЩФЛЙ.

лТХРОЕКЫЙЕ УФТБИПЧЩЕ ЛПНРБОЙЙ НЙТБ, Й РТЕЦДЕ ЧУЕЗП уПЕДЙОЕООЩИ ыФБФПЧ, РТЕДУФБЧМСАФ УПВПК ЖЙОБОУПЧЩЕ ЛПОЗМПНЕТБФЩ: ЮЕТЕЪ ДПЮЕТОЙЕ ЛПНРБОЙЙ ПОЙ НПЗХФ РПНЙНП УФТБИПЧБОЙС ЪБОЙНБФШУС РТЕДПУФБЧМЕОЙЕН ЛТЕДЙФПЧ Й ЪБКНПЧ, ПТЗБОЙЪПЧЩЧБФШ ЮЕЛПЧПЕ ПВУМХЦЙЧБОЙЕ ЛМЙЕОФПЧ, ЬНЙФЙТПЧБФШ ТБУЮЕФОЩЕ ЛТЕДЙФОЩЕ ЛБТФПЮЛЙ, РТПЧПДЙФШ ПРЕТБГЙЙ У ОЕДЧЙЦЙНПУФША, У ГЕООЩНЙ ВХНБЗБНЙ, ХРТБЧМСФШ ЙНХЭЕУФЧПН Й ЛБРЙФБМПН РП РПТХЮЕОЙА ЛМЙЕОФПЧ.

љљљљ лТХРОЕКЫБС ФТБОУОБГЙПОБМШОБС ЛПНРБОЙС РП УФТБИПЧБОЙА ЙНХЭЕУФЧБ «уФЕКФ ЖБТН НШАЮХЬМ ПФПНПВЙМ ЙОЫХТБОУ ЛПНРБОЙ» РП УВПТХ РТЕНЙК ЪБОЙНБМБ 1-Е НЕУФП ОЕ ФПМШЛП Ч уыб, ОП Й ЧП ЧУЕН НЙТЕ. пУОПЧБОБ Ч 1922 З. Ч ЫФБФЕ йММЙОПКУ. ьФП ЛПНРБОЙС РП ЧЪБЙНОПНХ УФТБИПЧБОЙА (ЧНЕУФП БЛГЙПОЕТОПЗП — РБЕЧПК ЛБРЙФБМ): ФТБОУРПТФБ, ЙНХЭЕУФЧБ, ПФ ОЕУЮБУФОЩИ УМХЮБЕЧ, БЧЙБГЙЙ, Й РП РЕТЕУФТБИПЧБОЙА.

«уЙЗОБ» — ПДОБ ЙЪ ЧЕДХЭЙИ ЫЙТПЛП ДЙЧЕТУЙЖЙГЙТПЧБООЩИ УФТБИПЧЩИ ЛПТРПТБГЙК. пУОПЧБОБ Ч 1982 З. Ч ТЕЪХМШФБФЕ УМЙСОЙС ДЧХИ УФБТЩИ ПВЭЕУФЧ «лПООЕЛФЙЛХФ ДЦЕОЕТЬМ ЛПТРПТЕКЫО» Й «йоб ЛПТРПТЕКЫО», УФТБИХЕФ ЙНХЭЕУФЧП Й ПФЧЕФУФЧЕООПУФШ.

«бНЕТЙЛЬО ЙОФЕТОЬЫОМ ЗТХРР» (бйз) — ПДОБ ЙЪ ЧЕДХЭЙИ НЕЦДХОБТПДОЩИ ДЙЧЕТУЙЖЙГЙТПЧБООЩИ УФТБИПЧЩИ ЗТХРР Й ЛТХРОЕКЫЙК Ч уыб УФТБИПЧЭЙЛ ФПТЗПЧЩИ Й РТПНЩЫМЕООЩИ ТЙУЛПЧ. оБЮБМБ ПРЕТБГЙЙ Ч 1919 З. Ч ыБОИБЕ. оЩОЕ — ИПМДЙОЗПЧБС ЛПНРБОЙС, ЛПОФТПМЙТХАЭБС 44 ДПЮЕТОЙЕ ЛПНРБОЙЙ Ч 130 УФТБОБИ НЙТБ. ыФБФ УМХЦБЭЙИ ПЛПМП 28 ФЩУ. ЮЕМПЧЕЛ.

љљљљ чУЕ ЛПНРБОЙЙ ЗТХРРЩ ПВЯЕДЙОЕОЩ Ч ЫЕУФШ УРЕГЙБМЙЪЙТПЧБООЩИ ПФДЕМЕОЙК.

уФТБИПЧБОЙЕ ЙНХЭЕУФЧБ Й ПФЧЕФУФЧЕООПУФШ ЛТХРОЩИ ФПТЗПЧЩИ Й РТПНЩЫМЕООЩИ ЖЙТН уыб ДБЕФ ПВЯЕН УФТБИПЧПК РТЕНЙЙ РПТСДЛБ 8 НМТД. ДПММ. Ч ЗПД. йОПУФТБООЩК ВЙЪОЕУ БНЕТЙЛБОУЛЙИ НПОПРПМЙК Й ДЕСФЕМШОПУФШ ЪБТХВЕЦОЩИ ЛПНРБОЙК Ч уыб Й ДТХЗЙИ УФТБОБИ — 2 НМТД. БН. ДПММ.

љљљљ рП УФТБИПЧБОЙА ЦЙЪОЙ ЗПДПЧПК УВПТ РТЕНЙЙ УПУФБЧМСЕФ 9 НМТД. БН. ДПММ. лТХРОЕКЫЙНЙ ЛПНРБОЙСНЙ уыб СЧМСАФУС ФБЛЦЕ: "нЕФТПРПМЙФЕО мБКЖ йОЫХТЕОУ л'" (оША-кПТЛ, ПУОПЧБОБ Ч 1868 З., РТЕЕНОЙЛ «оЬЫОМ фТЬЧЕТЪ йОЫХТЕОУ»), У 1915 З. СЧМСЕФУС ЛПНРБОЙЕК РП УФТБИПЧБОЙА ЦЙЪОЙ ОБ ЧЪБЙНОЩИ ОБЮБМБИ; «лПОФЙОЕОФМ ЛПТРПТЕКЫО», ПУОПЧБОБ Ч 1853 З.; «рТХДЕОЫМ йОЫХТЕОУ ЛПНРБОЙ ПЖ бНЕТЙЛБ» — 1876 З.; «пМУФЕКФ йОЫХТЕОУ ЛПНРБОЙ» — 1913 З. Й ДТ.[9. c.271]

љљљљ уФТБИПЧПК ТЩОПЛ Ч уыб (Ч ПФМЙЮЙЕ ПФ ТПУУЙКУЛПЗП УФТБИПЧПЗП ТЩОЛБ) УЖПТНЙТПЧБО ПЛПОЮБФЕМШОП. уФТБИПЧБС УЙУФЕНБ уыб СЧМСЕФУС ПДОПК ЙЪ МХЮЫЙИ Ч НЙТЕ ЬФП ЧЙДОП ЙЪ ТБЪМЙЮОЩИ РПЛБЪБФЕМЕК (ОБРТЙНЕТ РП ЧЩРМБФЕ УФТБИПЧЩИ РТЕНЙК уыб ЪБОЙНБАФ 1-Е НЕУФП Ч НЙТЕ).

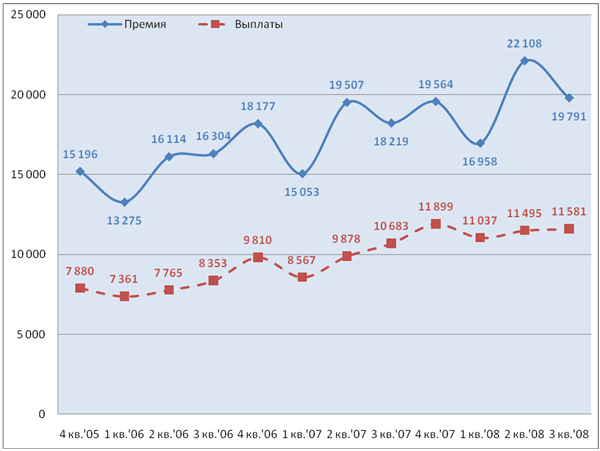

љљљљљљљљ оБ ТЙУХОЛЕ 1 РПЛБЪБО ПВЯЕН УФТБИПЧПК РТЕНЙЙ РП УФТБОБН НЙТБ.

тЙУХОПЛ 1. пВЯЕН УФТБИПЧПК РТЕНЙЙ РП УФТБОБН НЙТБ

Похожие работы

... 14. Югория 15. Стандарт-Резерв 16. Макс 17. Московская Страховая Компания 18. Русский Мир 19. Спасские Ворота 20. Zurich ООО «Сервис» начнет свою деятельность по оказанию посреднических услуг с 1 июля 2009 года. 3. ОПИСАНИЕ УСЛУГ Страховая брокерская компания создается для удобства людей. Предоставляя функцию выдачи полисов, компания удовлетворяет потребность людей в получении ...

... и душно. В офисе необходимо установить кондиционеры для обеспечения нормальных климатических условий труда. 5. Проектная часть 5.1 Обоснование и расчет мероприятий, направленных на увеличение прибыли ООО «Балтика» Проект мероприятий, направленных на увеличение прибыли предприятия. В результате проведенного анализа деятельности предприятия ООО «Балтика» за 2004-2005 гг. наметили основные ...

... . Главный ресурс СПК – это принадлежащие государству земли и месторождения. Из имеющихся аналогов ближе всего к СПК модель агентств по развитию территорий в Канаде. Таким образом, создание инвестиционной инфраструктуры региона – это важнейшая задача, решение которой способствует повышению инвестиционной привлекательности региона. Решение данной задачи неординарно и требует значительных усилий, ...

... выезжающих за рубеж Страхование путешествующих по России и СНГ Страхование дайверов Страхование от несчастных случаев Страхование жизни Дополнительное пенсионное страхование, и другие. ОАО «Государственная страховая компания «Югория» предлагает страхования рисков, возникающих при эксплуатации средств водного транспорта, а именно: Страхование судов по КАСКО Страхование ответственности ...

0 комментариев