Компетенция

персонала как

объект стратегического

управления

(зарубежный

и отечественный

опыт)

Использование

оценки и аттестации

в формировании

и достижении

целей организации

МЕТОДЫ ОЦЕНКИ

И АТТЕСТАЦИИ

ПЕРСОНАЛА

ОРГАНИЗАЦИИ

Особенности

подходов к

проведению

оценки персонала

Методы

оценки

Метод

шкалирования

Метод без

предварительного

установления

показателей

оценки

Собеседование

Нетрадиционные

методы аттестации

Анализ

существующих

методик оценки

персонала

ОЦЕНКА И АТТЕСТАЦИЯ

ПЕРСОНАЛА

ТЮМЕНСКОЙ

ОБЛАСТНОЙ

СЛУЖБЫ ЗАНЯТОСТИ

НАСЕЛЕНИЯ

Методика

оценки персонала

Основные

принципы методики

оценки персонала

Эксперты

Сроки оценки

Согласование

оценок

Информация

для оцениваемого

Проведение

аттестации

персонала

ПРОВЕДЕНИЕ

АТТЕСТАЦИИ

РАБОЧИХ МЕСТ

ПО УСЛОВИЯМ

ТРУДА

Подготовка

к проведению

аттестации

рабочих мест

по условиям

труда

Оценка

травмобезопасности

рабочих мест

Оценка

обеспеченности

работников

средствами

индивидуальной

защиты

Происхождение

понятия брокерской

деятельности,

ее характерные

признаки

Реклама

в брокерской

деятельности

Страхование брокерской

деятельности

Отдельные

направления

брокерской

деятельности

РЫНОК ЖИЛЬЯ:

ФОРМИРОВАНИЕ,

РАЗВИТИЕ, НАСТОЯЩЕЕ СОСТОЯНИЕ

Субъекты

и объекты рынка

недвижимости

Особенности

ценообразования

на рынке жилья

ПУТИ СОВЕРШЕНСТВОВАНИЯ БРОКЕРСКОЙ ДЕЯТЕЛЬНОСТИ НА РЫНКЕ НЕДВИЖИМОСТИ г.ТЮМЕНИ

Человек

и окружающая

среда

Организация территории жилого квартала

Гигиена

воды и хозяйственно-питьевого

водоснабжения. Нормативы

водоснабжения

Навигация

Страхование брокерской деятельности

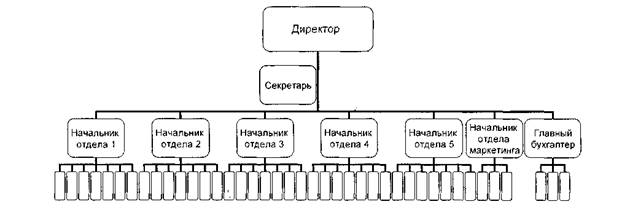

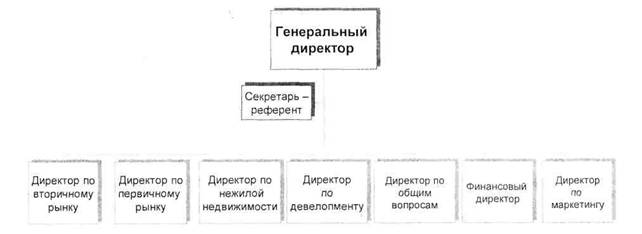

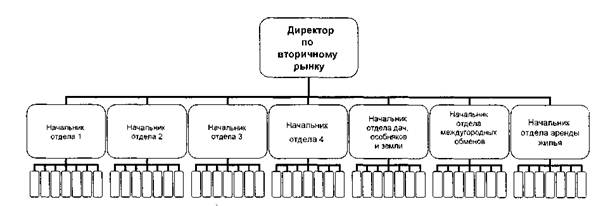

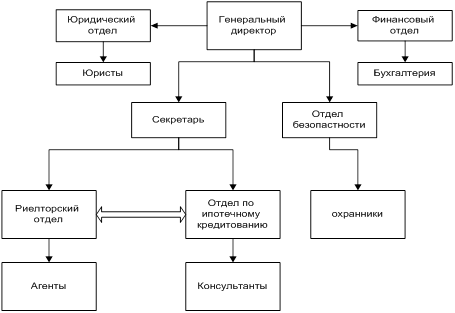

Организация брокерской деятельности на рынке недвижимости г. Тюмени

355771

знак

21

таблица

9

изображений

1.4. Страхование брокерской деятельности

Объектом страхования выступает ответственность брокера, по закону (обязательное страхование) или в силу договорного обязательства перед третьими лицами за причинение им вреда (добровольное страхование).При этом имеется в виду вред, причиненный личности или имуществу данных третьих лиц. Принято различать страхование гражданской ответственности, страхование профессиональной ответственности и др.

Гражданская ответственность носит имущественный характер: лицо, причинившее ущерб, обязано полностью возместить убытки потерпевшему. Через заключение договора страхования гражданской ответственности данная обязанность перекладывается на страховщика. За причиненный ущерб страхователь может нести уголовную, административную ответственность. Однако возмещение имущественного вреда, причиненного третьему лицу, перекладывается на страховщика.

Страхование профессиональной ответственности связано с возможностью предъявления имущественных претензий к физическим или юридическим лицам, которые заняты выполнением своих профессиональных обязанностей или оказанием соответствующих услуг. Имущественные претензии, предъявляемые к физическим или юридическим лицам, обусловлены небрежностью, халатностью, ошибками и упущениями в профессиональной деятельности или услугах.

Назначение страхования профессиональной ответственности заключается в страховой защите лиц определенного круга профессий (частнопрактикующие врачи, нотариусы, адвокаты и др.) против юридических претензий к ним со стороны клиентуры.

Безусловно, профессия брокера по недвижимости относится к той категории, где страхование профессиональной ответственности станет со временем обязательной. Поскольку в настоящее время профессиональная ответственность брокера по недвижимости по закону не установлена, то в результате причинения вреда брокер несет лишь ответственность, предусмотренную договором с клиентом. Таким образом, страхование - один из важнейших аспектов деятельности маклера в сфере недвижимости.

Риски гражданской ответственности брокера по недвижимости связаны с законными претензиями клиентов в связи с причинением вреда, вызванным например, некомпетентными действиями брокера при совершении сделки. Последствиями таких некомпетентных действий может стать недействительность сделки по купле-продаже объекта недвижимости в силу ее оспоримости или ничтожности по закону. В дальнейшем заинтересованным лицом может быть предъявлен иск к брокеру о возмещении ущерба, возникшего в результате недействительности сделки. Брокер может застраховать свою гражданскую ответственность перед клиентами, то есть переложить обязанность возмещения вреда на страховщика.

Пока брокер поставлен перед фактом неизвестности страхового случая во времени и пространстве, страховщик интересуется вероятностью наступления страхового случая по отношению ко всей страховой совокупности. Несбывшиеся предвидения страховщика относительно вероятности возможного ущерба и расходов по его возмещению будут заранее оплачены предвидением возможного риска со стороны брокера. Наличие риска маклера побуждает его активно участвовать в предупредительных мероприятиях с целью снижения его степени.

Существует и иной аспект, в силу которого брокерская деятельность и страхование - тесно взаимосвязанные категории рыночной экономики. Страхование предпринимательства в сфере недвижимости должно быть направлено как на защиту его конечных результатов, так и различных факторов, обеспечивающих достижение поставленных целей. В рыночных условиях страхование все больше становится средством защиты фирмы от неблагоприятного изменения экономической конъюнктуры.

Целью любой деятельности является получение прибыли, увеличение вложенного в дело капитала. Поэтому важное значение приобретает страхование на случай возможной потери ожидаемой прибыли или недополучения намечаемого дохода.

Потери (недополучение) прибыли обуславливаются двумя группами факторов:

нарушением процесса деятельности при наступлении стихийных бедствий, аварий и других аналогичных событий;

изменением рыночной конъюнктуры, нарушением контрактов со стороны контрагентов или потребителей услуг и т.п.

Сфера страхования должна охватывать обе группы факторов.

Эффективная предпринимательская деятельность немыслима без стремления к освоению новой техники и технологии, без разумного риска в поисках дополнительных резервов интенсификации производства. Страхование от таких технических и технологических рисков может стать важной поддержкой научно-технического прогресса.

Объектом страхования выступает и коммерческая деятельность брокера по недвижимости, предусматривающая инвестирование денежных и других ресурсов в какой-либо объект недвижимости и получение от этих вложений через определенный срок дохода.

Ответственность страховой организации заключается в возмещении страхователю потерь, возникших вследствие неблагоприятного изменения конъюнктуры рынка и ухудшения других условий коммерческой деятельности.

Страховое возмещение определяется в виде разницы между страховой суммой и фактическими финансовыми результатами от застрахованной коммерческой деятельности.

При определении срока действия договора интересы страховщика и страхователя проявляются различно. Брокер объективно заинтересован в сокращении срока страхования. Для страховой организации короткий срок действия договора повышает риск неоправданной выплаты возмещения. Увеличение срока делает окупаемость более реальной, снижает вероятность возникновения подлежащих возмещению убытков, хотя могут действовать и иные факторы.

Выплата возмещения производится в основном по окончании срока страхования, когда выявляются окончательные результаты застрахованных коммерческих операций.

Тарифы по страхованию коммерческих рисков зависят от срока страхования, степени стабильности рыночных отношений и других факторов.

Похожие работы

... рынка: · Ипотечное кредитование; · Покупка/продажа недвижимости на первичном /вторичном рынке; · Принятие денежных вкладов от населения в недвижимость.; Заключение В данной курсовой работе «Брокерская (риэлтерская) фирма, ее функции и организация деятельности» были рассмотрены правовые основы риэлтерской деятельности, основные понятия и функции, примеры организации риэлтерских ...

... ; е) уменьшение инвестиционного риска; ж) формирование портфельных стратегий; з) развитие ценообразования; и) прогнозирование перспективных направлений развития. 1.3 Особенности развития рынка ценных бумаг РФ Рынок ценных бумаг России начал свое становление вскоре после - Стремительные темпы формирования в процессе приватизации предприятий и трансформации отношений собственности; - « ...

... имеющиеся в организации позитивные моменты и постараться наиболее оперативно устранить факторы, вызывающие наибольшую неудовлетворенность у работников отдела продаж. Разработка программы совершенствования системы мотивации будет осуществляться, основываясь на следующих принципах: - устранение перечисленных выше проблем; - оптимального совмещения материальных интересов сотрудников и принципов ...

... -туты, за исключением инвестиционного консультанта, должны иметь лицензию на свою деятельность. Инвестиционные институты осуществляют свою деятельность на рынке ценных бумаг как исключительную,т.е. не допускающую ее совмещения с иными видами деятельности. Финансовый брокер - это аккредитованный агент (т.е. зарегистрированный, имеющий полномочия) по купле-продаже ценных бумаг или валюты. Он ...

0 комментариев