Развитие системы безналичных платежей в

Российские

платежные

системы пластиковых

карточек

Система

пластиковых карт , основанная

на смарт-

Система

пластиковых

карточек “Золотая

корона”

Перспективы

развития карточного

бизнеса в городе

Распространение

зарплатной

карточки, как

стратегическое

направление

развития системы

"Золотая корона"

Проведение

скидок в торговых

точках, как

направление

развития платежных

свойств карточки

Обеспечить

оперативное

обслуживание

партнеров по

вызовам

Платежные

системы пластиковых

карточек отдельных

стран

Организация

работы с пластиковой

карточкой

"Золотая корона"

в ОАО "Омскпромстройбанк"

Только

вкладчик может

изменить Р1М

- код на карточке.

В целях обеспечения

безопасности

использования

карточки она

будет

Перспективы

развития карточного

бизнеса в городе

Распрастронение

зарплатной

карточки, как

стратегическое

направление

развития системы

"Золотая корона"

Проведение

скидок в торговых

точках, как

направление

развития платежных

свойств карточки

Предприятие

договаривается

с банком об

открытии ему

кредитной

линии

Навигация

Перспективы развития карточного бизнеса в городе

Пластиковые карточки

199769

знаков

6

таблиц

0

изображений

3. Перспективы развития карточного бизнеса в городе.

3.1. Анализ рынка пластиковых карт в г. Омске.

Со второго полугодия 1995 г. ситуация на рынке пластиковых карточек в г. Омске кардинально изменилась. Прошло время, когда в городе было только два работающих с карточками банка: Промстройбанк и Сбербанк, причем Сбербанк не представлял серьезной конкуренции.

В настоящее время со своими проектами на определенную долю рынка претендует по крайней мере еще две карточных системы: *1п1оп - сагс1 Инкомбанка и ЗТВ -сагс1 Столичного Банка Сбережений. Кроме того в Омске можно получить карточки международных систем: карту Инкомбанка *1за любого из трех типов - С1азз1с, В*пезз & 5о1с1, такие же карты с логотипом Сбербанка, карты *оа Е1ес*гоп и совмещенную ЗТВ Саге!/ С1ггцз/ Маез*го Омского филиала Столичного Банка Сбережений.

Процессинговый центр 1*п1оп Саге! в Омске был зарегестрирован 7 декабря 1994 года, но запустился лишь десять месяцев спустя. Все это время шел монтаж оборудования и отладка программного обеспечения. Технология обкатывалась на сотрудниках омского филиала Инкомбанка, зарплату которых перечисляли на пластиковые карточки. Учредителями центра выступили компания "Юнион кард" (Москва*, ЗСРЦ АБ "Инкомбанк", Омский региональный филиал Агропромбанка и банк СИБЭС. Центр имеет круглосуточную связь с центральным офисом, то есть включен в общероссийскую сеть. Пока только Инкомбанк эмитирует карточки. Выдано около 1000 карт без учета зарплатных проектов. В пяти предприятиях торговли и услуг можно обслужиться с помощью *1п1оп Саге! со скидкой в размере 1 процента. Эта однопроцентная льгота предназначена для того, чтобы сдвинуть мотивацию использования карты в сторону расчетной, а не накопительной. Тем более, что за обналичивание с помощью карточки наоборот берут 1 процент комиссионных. Обязательный для магнитных карт неснижаемый остаток равен в Омске 200 тысячам рублям. Инкомбанком осуществляются и зарплатные проекты. Сейчас на карточки 1*п1оп Сагс1 получают заработную плату 800 работников Транссибнефти. В офисе этого предприятия установлен банкомат. Подписан договор с АО "Химпром". В разработке еще семь проектов. Наличные по карточкам можно получить (если не считать банкомат) всего в двух точках - в центральном офисе Инкомбанка и в отделении "Академическое", что конечно же, следует отнести к минусам системы. Ну а плюсом является то, что обналичить эту карточку или сделать покупку, можно в других городах России, в частности в Москве. В ближайшее время должна появится *пюп Сагс1 со страховым полисом. Предназначена она для частных лиц, а часть начисляемых на нее процентов будет автоматически перечислятся страховой компании. Владелец такой карточки будет застрахован на сумму среднемесячного остатка на карточке за предыдущий месяц.

Омский филиал Столичного Банка Сбережений эмитирует два вида карт, более того, они выдаются каждому, кто открывает здесь счет или

делает депозитный вклад. В гостинице "Турист" установлен круглосуточный банкомат, пока единственный в городе. Карточка мультивалютная. С одним из Омских институтов подписан договор о выплате степендии на пластиковые карточки, с другими предприятиями ведутся аналогичные переговоры. В апреле текущего года начал эмиссию ЗТВ Саге! (Со1с*) Сибирский Международный инвестиционный банк. Эта карточка совместима с *пЮп Сагс1. Есть уже зарплатные проекты. Минусом этой системы является так же отсутствие сети обналичивания в городе и малая сеть торговых точек, причем процент начисляемый на остатки по картсчетам не высок.

Анализируя организацию работы банков-конкурентов по продвижению своих продуктов, можно сказать что они очень схожи. Оба банка, в большей степени, конечно, Инкомбанк, имеют многчисленный штат струдников (агентов) по продаже услуг банка. Предприятия, в том числе и наши партнеры, находятся под постоянным прессингом со стороны этих агентов, предлагающих им услуги своего банка. В ход идут любые приемы, вплоть до прямого обмана о тяжелом финансовом положении банка- соперника. Нельзя сказать, что такая организация работы не приносит своих плодов. Есть факты, когда предприятия, традиционно обслуживающиеся в нашем банке, колеблятся в выборе - на чьи карточки перечислять заработную плату сотрудников* Омскпромстройбанка или Инкомбанка.

Учитывая, что эти банки на Омском рынке недавно, они, видимо, будут и дальше проводить агрессивную политику по продвижению своих продуктов, в первую очередь, наиболее современных.

Кроме того. Омский филиал Сберегатального банка серьезно взялся за повышение привлекательности своей пластиковой карточки. Первая карточка была выдана в ноябре 1994 года. Первоначальный взнос в сумме 200 тысяч рублей можно спустить вплоть до нуля, срок действия карточки 2 года. Минусом данной системы было то, что проценты по остаткам на счетах не начислялись, поэтому использовать эту карту как накопительную было не выгодно, а как расчетную не было стимула и возможности в силу неразвитости инфраструктуры торговых точек. Отрицательным показателем системы является и то, что для того чтобы обновить "черные списки" в платежном терминале кассиру необходимо приезжать в офис банка. Как следствие - карточка не пошла. Это заставило банк искать альтернативные возможности для продвижения ее на рынке города. Из 12 магазинов, в которых можно оплатить покупку с помощью сбербанковской карточки, в двух - "Карло Пазолини" и "Кратере" дают скидку от 5 до 7 процентов от розничной цены товаров. В центральном офисе Сбербанка на ул. Жукова открылся пункт, где печатают фотографии с 20 процентной скидкой для владельцев сбербанковских карт. Это вызвало немалый интерес фоторгафов профессионалов. С марта 1996 года Омский Сбербанк впервые начал начислять проценты на остаток на картсчете, что несомненно повысило привлекательност карточки. Интересный нюанс этой системы; Московский городской банк Сбербанка России берет за обналичивание карт 1 процент, в то же время ОПЕРУ Сбербанка России в той же Москве таких комиссионных не берет; выплата процентов на остатки по картсчетам - это

тоже решение лишь одного банка. Программное обеспечение, действующее на сегодня не предусматривает начисление процентов и запись их на карточку, это сделано прикладной программой и трудность заключается в том, что запись на карточку можно сделать только в центральном офисе банка. В ближайшее время поступит новый расширенный вариант карты и тогда. Сберегательный банк со своей огромной инфраструктурой составит сильнейшую конкуренцию остальным пластиковым системам в городе. Кроме того здесь вводится валютная и корпоративная карты.

По состоянию на апрель 1996 года ситуацию по тарифам пластиковых карточек систем, работающих в Омске можно рассмотреть в таблице М5 3.1. настр.40.

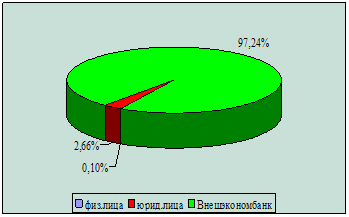

На сегодняшний день владельцами пластиковых карточек "Золотая корона" в Омске являются более 9000 жителей города, из них 4500 владельцы карточек Омскпромстройбанка.

Более того, даже среди банков - участников системы "Золотая Корона" наметились серьезные конкуренты. Так, Сибирский купеческий банк практически сравнялся с нами по количеству карточек и по ежемесячным оборотам. Такие темпы выдачи карточек и оборотов достигнуты им в основном за счет целенаправленной работы с предприятими по перечислению заработной платы на картсчета и еще более выгодных условий вклада. Этот банк пользуется нашими услугами как Узла системы (комиссия за обслуживание составляет 2,5 - 5 млн.рублей ежемесячно), не развивает собственную сеть торговых терминалов, поэтому все свои усилия направил на продвижение зарплатной карточки.

Политика банка в области развития безналичных расчетов по пластиковым карточкам должна быть направлена на полное вытеснение с рынка других платежных систем, удержание контроля над развитием "Золотой короны" и сотрудничество со всеми банками-участниками системы в регионе. Омскпромстройбанк и система "Золотая корона" в его лице имеют все шансы стать монополистами на рынке пластиковых карточек для массового потребителя в городе. Это обусловлено несколькими причинами, среди которых: развитая сеть пунктов обслуживания частных лиц, созданная банком, выполнение работ по созданию корпоративной сети передачи данных для работы в режиме прямого доступа, особенности технологии работы в режиме о*пе, позволяющей эффективно обрабатывать большое количество операций, повышенная защищенность чиповых карточек, позволяющая производить массовую эмиссию без резервирования средств на возможные потери от махинаций с карточками.

В то же время, такое преимущество, как возможность обработки большого числа транзакций, начинает по-настоящему проявляться только в случае, когда в торговых точках формируется хотя бы около 5 транзакций в день. При меньшем количестве операций более эффективна оп-НПО технология используемая, например, Инкомбанком, что обусловлено необходимостью для работы в о1Т-11пе автоматически передавать в торговую точку "черный список" запрещенных к приему карточек ежедневно даже в случае, если операций в течение дня не будет.

Перечисленные особенности приводят к тому, что, несмотря на большие возможности, наша технология при совершении небольшого количества операций выглядит недостаточно конкурентноспособной даже по сравнению с чисто бумажной технологией с голосовой авторизацией, используемой нашими конкурентами. Недостаточно агрессивная политика приводит к появлению у конкурентов надежды на долю рынка, провоцирует их делать крупные капитальные затраты на развитие своих технологий, и в будущем нам будет очень трудно заставить их отказаться от попыток окупить эти затраты.

Похожие работы

... , продавших товары, оказавших услуги, если эти организации обслуживаются кредитной организацией, или корреспондентского счета, если указанные организации обслуживаются другим банком. 5.3. Если операции по использованию пластиковых карточек ведет другая кредитная организация, имеющая необходимое оборудование, то расчеты по этим операциям между кредитными организациями ведутся через счета, ...

... банка 2.4.1 Анализ системы безналичных расчетов с использованием пластиковых карточек в ОАО «Белвнешэкономбанк» «Белвнешэкономбанк» является одним из пионеров внедрения платежной системы с использованием пластиковых карточек в Республике Беларусь. Банк имеет статус Основного участника международных платежных систем MasterCard International и Visa International. Банком был создан первый в ...

... "Банковский процессинговый центр" предоставляет полный комплекс услуг в области информационно-технологического обеспечения безналичных расчетов с использованием банковских пластиковых карточек системы "БелКарт" и международных систем VISA International и MasterCard WorldWide на территории Республики Беларусь. Платежная система "БелКарт" продолжает свое развитие. В текущем месяце Национальный банк ...

... целесообразно проводить активную работу со своими клиентами посредством Средств Массовой Информации, в которых должна проводиться активная пропаганда банка ВТБ, его успешности, прибыльности и надежности. Следующим направлением совершенствования расчетных банковских операций с пластиковыми картами для банка ВТБ должно стать преодоление незнания клиентом банковских продуктов (до 20% представителей ...

0 комментариев