Развитие системы безналичных платежей в

Российские

платежные

системы пластиковых

карточек

Система

пластиковых карт , основанная

на смарт-

Система

пластиковых

карточек “Золотая

корона”

Перспективы

развития карточного

бизнеса в городе

Распространение

зарплатной

карточки, как

стратегическое

направление

развития системы

"Золотая корона"

Проведение

скидок в торговых

точках, как

направление

развития платежных

свойств карточки

Обеспечить

оперативное

обслуживание

партнеров по

вызовам

Платежные

системы пластиковых

карточек отдельных

стран

Организация

работы с пластиковой

карточкой

"Золотая корона"

в ОАО "Омскпромстройбанк"

Только

вкладчик может

изменить Р1М

- код на карточке.

В целях обеспечения

безопасности

использования

карточки она

будет

Перспективы

развития карточного

бизнеса в городе

Распрастронение

зарплатной

карточки, как

стратегическое

направление

развития системы

"Золотая корона"

Проведение

скидок в торговых

точках, как

направление

развития платежных

свойств карточки

Предприятие

договаривается

с банком об

открытии ему

кредитной

линии

Навигация

Платежные системы пластиковых карточек отдельных стран

Пластиковые карточки

199769

знаков

6

таблиц

0

изображений

1.3. Платежные системы пластиковых карточек отдельных стран.

Интересно отметить, что развитие карточных операций в разных странах повторяет в основных моментах процесс становления американской системы карточек, именно, поэтому мы первым рассмотрим американский опыт введения карточек в систему безналичных расчетов.

Банковская пластиковая карточка это инструмент системы безналичных расчетов и средство получения кредита. Первые карточки современного вида появились в США в начале 50 - х годов. Впоследствии система карточных расчетов была введена многими банками. Возникли общенациональные ассоциации, объединяющие тысячи банков участников, миллионы людей стали владельцами карточек, сотни тысяч торговых учреждений начали принимать карточки для расчетов при покупке товаров в розничной торговле. Системы карточных расчетов получили распространение во многих странах мира, а сами расчеты приобрели международный характер.

В 1950 году компания "Дайнерс клаб" ввела в обращение платежные карточки, принимаемые в оплату за обслуживание в ресторанах, отелях и туристических агенствах. Впоследствии они стали называться карточками туризма и развлечений. Это была по существу первая полномасштабная схема трехстороннего соглашения с участием эмитента карточки, торговых предприятий и держателей карточек. В 1958 году аналогичную карточку предложила компания "Америкой экспресс".

В 1951 - 1958 годах некоторые американские банки начали создавать собственные карточные системы, но масштабы их были невелики и карточки носили локальный характер. В 1957 году в США было 26 банков - эмитентов карточек, в программах которых участвовало 754 тысячи держателей карточек и около И тысяч торговцев. Объем торгового оборота с применением карточек составлял 40 млн. долл. в год.

В конце 50 - х годов к выпуску карточек приступили ведущие коммерческие банки, в том числе "Бэнк оф Америка", "Чейз Манхэттн бэнк", "Марин мидлэнд бэнк" и другие. Основным побудительным мотивом была конкуренция с карточками "Лайнере клаб" и "Америкэн экспресс". Банки рассматривали карточки как дополнительную услугу клиентам и не видили тех огромных потенциальных возможностей, которые открывали карточки в сфере расчетов и кредитования.

Первой массовой кредитной карточкой, предоставлявшей возможность продленного кредита, была выпущенная в 1958 году банком "Бэнк оф Америка" карточка "Бэнк Америкард", ныне "Виза" *за). Эта карточка быстро приобрела популярность среди широкой публики.

В это же время на севера - востоке страны ряд крупных банков испытал неудачи с введением собственных карточек. Причина заключалась в неразвитости сети отделений банков этого региона, что тормозило развитие операций с частными лицами и препятствовало внедрению карточки в платежный оборот. Банку "Чейз Манхеттн бэнк" в 1962 году пришлось продать свой отдел карточек и присоединиться к системе "Бэнк Америкард".

К 1970 году уже 3300 банков стали участниками новой системы. К ней примкнули и некоторые крупные зарубежные банки, например "Барклайс бзик" (Великобритания).

"Бзик Америкард" не удалось, однако, монополизировать операции с карточками на внутреннем и международном рынках. Одной из причин было недовольство участников системы диктатом компании - вплоть до решения вопроса о выдаче карточек клиентам отдельных банков. Лишь позднее, когда корпорация была переименована в "Визу", банки - участники получили большую автономию и, в частности, право указывать название конкретного банка на лицевой стороне карточки.

На востоке и севера - востоке США в 60 - х годах возник ряд региональных ассоциаций по выпуску карточек. На их основе в 1967 году была уреждена "Интербэнк кард ассошизшн" (1п1егЬап1* Саге! АззоОа*ог) - 1СА), которая объединила множество банков и стала второй (наряду с "Банк Америкард") крупнейшей общенациональной ассоциацией банковских кредитных карточек.

Последующие десятилетия прошли под знаком острого соперничества двух карточных гигантов - "Виза" и "Мастер Чардж" Последняя в 1979 году была переименована в "Мастер Кард".

Число карточек "Визы" в 1980 году достигло 73 млн., а годовой объем операций - 1 млрд.долларов. Через десятилетие - в 1991 году - в обороте наодилось 105 млн. карточек "Визы", а объем операций достиг 171 млрд.долларов. Быстрыми темпами росли и масштабы операций "Мастер Кард": в 1980 году - 55 млн. карточек, объем операций - 10,4 млрд.долларов, в 1990 году - 90 млн. карточек и 99 млрд.долларов.

Ассоциация "Мастер Кард" явилась пионером многих важных технических и организационных нововведений, которые в последствии переняты другими компаниями банковских карточек и способствовали развитию карточных операций во всем мире. В частности, она первой в 1983 году поместила на карточке лазерную голограмму, что затруднило подделку и существенно повысило надежность карточек. В 1987 году ассоциация купила крупнейшую в Северной Америке сеть банкоматов "Сиррус".

В 1988 году "Мастер Кард интернзшнл" подписала историческое соглашение о сотрудничестве с "Евро - кард интернэшнл", переименованной в дальнейшем в "Европэй интернэшнл". Этот шаг позволил "Мастер Кард" значительно расширить количество участников системы и сферу применения карточек, что усилило ее конкурентные позиции в европейском регионе и других частях мира.

В капитале компании "Европэй интернэшнл" участвуют финансовые институты 22 стран Европы. Она специализируется на предоставлении участникам платежных услуг по расчетам банковскими карточками и еврочеками. Соглашение с "Мастер Кард" создало объединенную платежную инфраструктуру, включающую банки, предприятия торговли, банковские автоматы и электронные терминалы.

В Германии в начале 90 - х годов 86 процентов всех платежных операций производились наличными деньгами. Это были в основном мелкие платежи в розничном обороте и на них приходилось лишь 5 процентов общей суммы платежного оборота. Кредитные и дебетовые

sкарточки еще не получили массового характера, хотя их использование расширяется. В 1988 году в Германии было 2 млн. владельцев кредитных карточек крупнейших международных ассоциаций ("Виза", "Мастер Кард", а также еврокарт). Общий объем операций с карточками составляет 11 млрд. марок или 2 процента от суммы розничного оборота. Среди дебетовых карточек наиболее часто применялась платежная еврочековая карточка для получения денег в банкоматах. С этой целью на ней добавлена магнитная полоса с записанным персональным кодом владельца. Ведутся эксперименты по выпуску еврокарты с встроенной микросхемой для операций в режиме офф - лайн, то есть без непосредственной связи с центральным процессором банковской компьютерной системы. Хотя количество электронных терминалов в торговых точках непрерывно растет (в 1991 году - 34,7 тысяч), их применение ограничено в основном функцией получения разрешения на платеж, а не осуществлением перевода средств в автоматическом режиме.

В Великобритании первая кредитная карточка - "Барклайдкард" была выпущена в 1965 году. В 1966 году "Барклайс бэнк" заключил соглашение с "Бэнк Америкард" о сотрудничестве, что позволило использовать инфраструктуру американской ассоциации для введения "Барклайдкард" в международный оборот. Карточная программа "Барклайс бэнк" копировала схему массовых и привелигированных карточек "Бэнк Америкард" Клиентская база составляла первоначально 1 млн. держателей, торговая сеть - 30 тысяч учреждений.

В начале 70 х годов другие банки "большой четверки" - "Нэшнл Вестминстер", "Ллойдс" и "Мидлэнд бэнк", обеспокоенные успехами "Барклайс бэнк", приступили к организации второй общенациональной сети кредитных карточек. Учрежденная ими компания "Джойнт кредит кард компани лтд" выпустила в августе 1972 года карточку "Эксесс" (Асеева). Немного позднее этой компанией было заключено соглашение с "Мастер Кард" в Великобритании, а "Эксесс" начала приниматься в торговых учреждениях -контрагентах "Мастер Кард" во многих странах мира. В 1987 году "Барклайс Бэнк" выпустил первую общенациональную дебетовую карточку "Коннект" (Соппес1).

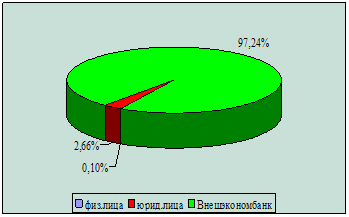

Крупнейшие мировые карточные системы - это Аглепсап Ехргезз (18 "/о мирового рынка и 47 % российского), *за (50 % мирового и 27 % российского), Ецгорау (30 % мирового и 19 % российского). Данные по российскому рынку - даны без учета отечественных систем. Аппепсап Ехргеаз в России выдается очень мало, а его лидирующее положение на рынке связано с тем, что большинство приезжающих в нашу страну иностранцев пользуются именно этой карточкой. В основном борьбу за российский рынок ведут *1за и Ецгорау (карты Маз1ег сагс1 и С1гг* Маез*го). Для тех, кто часто выезжает за границу, получить любую из этих карточек выгодно. С их помощью можно оплачивать покупки практически по всему миру. К тому же при пересечении границы более $ 500 наличной валюты необходимо декларировать, деньги же хранящиеся на карточке, - нет. Уже многие российские банки получили лицензию и эмитируют международные карты со своим логотипом.

Похожие работы

... , продавших товары, оказавших услуги, если эти организации обслуживаются кредитной организацией, или корреспондентского счета, если указанные организации обслуживаются другим банком. 5.3. Если операции по использованию пластиковых карточек ведет другая кредитная организация, имеющая необходимое оборудование, то расчеты по этим операциям между кредитными организациями ведутся через счета, ...

... банка 2.4.1 Анализ системы безналичных расчетов с использованием пластиковых карточек в ОАО «Белвнешэкономбанк» «Белвнешэкономбанк» является одним из пионеров внедрения платежной системы с использованием пластиковых карточек в Республике Беларусь. Банк имеет статус Основного участника международных платежных систем MasterCard International и Visa International. Банком был создан первый в ...

... "Банковский процессинговый центр" предоставляет полный комплекс услуг в области информационно-технологического обеспечения безналичных расчетов с использованием банковских пластиковых карточек системы "БелКарт" и международных систем VISA International и MasterCard WorldWide на территории Республики Беларусь. Платежная система "БелКарт" продолжает свое развитие. В текущем месяце Национальный банк ...

... целесообразно проводить активную работу со своими клиентами посредством Средств Массовой Информации, в которых должна проводиться активная пропаганда банка ВТБ, его успешности, прибыльности и надежности. Следующим направлением совершенствования расчетных банковских операций с пластиковыми картами для банка ВТБ должно стать преодоление незнания клиентом банковских продуктов (до 20% представителей ...

0 комментариев