Сущность

основных принципов

приватизации

Порядок,

способы и механизм

приватизации

Права, льготы

и гарантии

трудового

коллектива

при приватизации,

предусмотренные

законодательством Украины

Г. - 362 тыс.грн.

по всему персоналу,

в сравнении

с предыдущим

годом;

Потенциал акционерной формы хозяйствования

Исходные

данные для

оценки стоимости

целостного

имущественного

комплекса

Ялтинского

гормолзавода

Методические

основы формирования плана размещения

акций в процессе

разработки

планов приватизации

Предложения по снижению затрат на

производство

молочной продукции

Т- 100%

Навигация

Права, льготы и гарантии трудового коллектива при приватизации, предусмотренные законодательством Украины

Приватизация на Украине на примере анализа экономической и финансовой деятельности предприятия

128436

знаков

18

таблиц

2

изображения

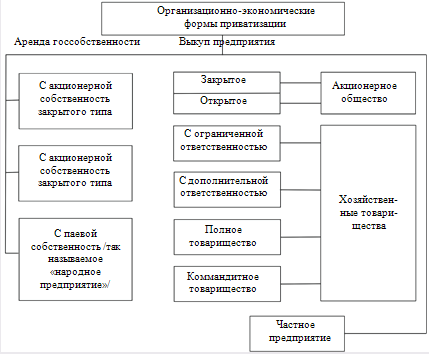

5. Права, льготы и гарантии трудового коллектива при приватизации, предусмотренные законодательством Украины.

Трудовой коллектив может выступать инициатором приватизации предприятия, подав предложение на приватизацию в соответствующие органы.

Члены трудового коллектива имеют первоочередное право приобретать акции акционерных обществ, созданных путём преобразования государственных и арендных предприятий, как за денежные средства, так и за приватизационные чеки.

Трудовые коллективы арендных предприятий имеют первоочередное право выкупа арендуемого имущества.

Трудовой коллектив может не принимать участие в приватизации своего предприятия. В этом случае его приобретает другой собственник.

Члены трудового коллектива имеют право на некоторые льготы при участии в приватизации своих предприятий. Юридические лица, образованные трудовыми коллективами с целью приватизации своих предприятий, приобретают их по цене на 20% меньше той сумы, которая подлежит оплате деньгами. Эта льгота применяется и в том случае, если государственное или арендное предприятие преобразуется в акционерное общество. Члены трудового коллектива приобретают акции за счёт денежных средств со скидкой в размере установленной льготы, т.е. на 20% ниже номинальной стоимости.

Суммы заработной платы, направляемые на выкуп имущества государственных предприятий, приобретение акций и погашение кредитов, выданных на эти цели, не облагаются подоходным налогом. Эта льгота распространяется и на дивиденды, полученные по акциям и направляемые на приобретение акций акционерного общества или предприятий, от которых эти дивиденды получены. Эта льгота действует до тех пор, пока гражданин владеет указанным имуществом и акциями. При их продаже доходы, ранее освобождённые от налогообложения, подлежат обложению налогом на общих основаниях.

Если трудовой коллектив посредством приватизации создаёт закрытое акционерное общество, он даже при минимальном уставном фонде может выкупить предприятие за счёт заёмных средств, за счёт кредитов банка, за счёт предварительной оплаты за свою продукцию, за счёт лучшей организации производства и увеличения получаемых доходов.

Оплате именными приватизационными чеками подлежит 50% стоимости приватизируемого предприятия независимо от способа приватизации. Тем самым государство обеспечивает каждому гражданину возможность принять участие в приватизации, обменивая свои приватизационные чеки на акции приватизируемых предприятий.

Трудовым коллективам приватизационных предприятий даются следующие гарантии:

деятельность предприятия не может быть приостановлена на период подготовки и осуществления приватизации;

до завершения приватизации ответственность по обязательствам, вытекающим из трудовых отношений, несёт государство. С момента завершения приватизации эти обязательства переходят к новому собственнику. Он выполняет их до истечения ранее установленного срока действия трудовых отношений. После этого взаимоотношения между работниками и собственником регулируются действующим законодательством.

Если предприятие приватизировано сторонним покупателем, то новый собственник обязан выкупить чеки членов трудового коллектива, если они этого потребуют.

Если новый собственник откажется выкупить чеки, то он обязан предложить работникам долю в собственности предприятия, соответствующую общей стоимости именных приватизационных чеков, которую члены трудового коллектива хотят вложить в своё предприятие.

После приватизации члены трудового коллектива получают право на участие в управлении предприятием в соответствии с долей собственности, принадлежащей им.

Трудовой коллектив, как и другие субъекты приватизации не имеет права на бесплатное приобретение имущества приватизируемого предприятия. Исключение составляют лишь отдельные виды полностью амортизированных основных фондов, которые по решению органов приватизации могут быть переданы в собственность членов трудового коллектива бесплатно. Всё остальное имущество, приобретаемое в процессе приватизации, подлежит оплате либо денежными средствами, либо приватизационными чеками.

Права и обязанности работников акционерных обществ, создаваемых в результате приватизации предприятия

При приватизации предприятия, преобразовании его в акционерное общество каждый член трудового коллектива становится собственником определённой части государственного имущества и доходов, полученных от его использования. Это делает каждого труженика социально защищённым, что объективно необходимо в условиях рыночной экономики, сохраняет денежные средства от инфляции, ибо вложенные средства в производство, т.е. в дело, не обесцениваются. Мировая практика показывает, что стоимость недвижимости возрастает из года в год, приносит ежегодно дивиденды, которые могут служить дополнительным источником средств для жизнеобеспечения работников и членов их семей, служит предпосылкой накоплений у настоящего и будущих поколений.

Участники-работники акционерного общества имеют право:

участвовать в управлении делами общества в порядке, определяемом учредительными документами; получать часть прибыли от деятельности общества в виде дивидендов - дохода от акций, вкладов, выплачиваемых их владельцам из прибыли, остающейся в распоряжении акционерного общества после направления её части на развитие производства, в резервный фонд и другие необходимые нужды.

Акционеры наделены правом получения информации о деятельности общества, знакомится с данными бухгалтерского учёта и отчётности, другими документами деятельности общества.

Одновременно работники - участники акционерного общества - обязаны вносить вклады (оплачивать акции) в порядке, размере и способом, предусмотренными учредительными документами. Вклад члена трудового коллектива АО - это также стоимостной эквивалент части имущества, которое выделяется и даёт ему право на управление предприятием и получение части прибыли.

Для приватизации своего предприятия работники могут использовать следующие виды личных средств:

личные сбережения;

именные приватизационные чеки;

часть чистой прибыли, переданной в собственность членов коллектива общества и зачисленной на их лицевые счета в соответствии с Законом "О предприятиях в Украине";

заработную плату;

дивиденды, полученные на акции;

любые другие доходы.

Необходимость определения вклада каждого члена коллектива общества вызвана тем, что реальный хозяин - собственник - формируется тогда, когда собственность разделена между всеми участниками и каждый знает размер своего вклада и вытекающего из этого права. Вклад члена трудового коллектива арендного, коллективного, акционерного предприятия формируется из двух частей:

суммы вклада работника на дату создания предприятия нового типа:

доли работника в ежегодном приросте имущества предприятия после его приватизации.

В случае увольнения с предприятия каждый работник может получить сумму своего вклада или завещать его наследникам.

Замедленный ход приватизации, в том числе и за счёт безвозмездного способа, использования чеков на эти цели обусловлен рядом причин и в частности:

во-первых, получение и использование чеков населением идёт крайне медленно;

во-вторых, неустойчивое финансовое положение большинства предприятий (независимо от форм собственности) в условиях продолжающегося экономического кризиса.

Новый экономический механизм разгосударствления и приватизации активно внедряется в лёгкой промышленности республики.

Темпы разгосударствления и приватизации предприятий концерна значительно опережают средние показатели в целом по промышленности республики.

Данные анализа основных технико-экономических показателей работы предприятий разных форм собственности, в силу влияния общих факторов, связанных со срывами в обеспечении сырьевыми ресурсами, нестабильностью в кредитно-денежной системе, не позволяют выявить тенденцию, характеризующую эффективность работы предприятий негосударственных форм собственности.

Вместе с тем, на предприятиях с негосударственными формами хозяйствования явно прослеживается более высокий уровень заработной платы.

С учётом отраслевой программы приватизации на 1995 год предусматривается реформировать собственность еще на 9 предприятиях. Таким образом, общее число предприятий лёгкой промышленности с негосударственной формой собственности составит 55 или 80% общего количества, что свидетельствует об ускоренных темпах процесса разгосударствления в отрасли.

2.Организационно - экономическая характеристика предприятия

2.1.Размеры и специализация предприятия

Ялтинский гормолзавод (ГМЗ) вошёл в строй в 1955 году и до 20 марта 1996 года являлся структурной единицей предприятия “Крыммолоко”. С 21 марта 1996 года по решению трудового коллектива завода предприятие было реорганизовано в акционерное общество открытого типа в составе Фонда Имущества Автономной Республики Крым.

В производственном корпусе завода размещены приёмное отделение, машинное отделение с холодильной установкой, моечная машина молочных цистерн, склад тары, трансформаторная, отделение розлива с холодильной камерой, хладостатная и термостатная, а также аппаратное отделение и лаборатория с дегустационным залом.

На втором этаже производственного корпуса размещаются два отделения: аппаратное и выработки кисломолочных продуктов. Здесь, кроме пастеризационных установок, сепараторов-сливкоотделителей и катализаторов, смонтированы танки для изготовления кефира резервуарным способом, универсальные танки для производства простокваши, ванны длительной пастеризации для производства ряженки и другое оборудование.

На первом этаже, в отделении розлива, имеются две линии производительностью 6 тыс. бутылок в час, два автомата для изготовления бумажных пакетов и наполнения их молоком, карусельная машина для розлива молока во фляги производительностью 360 фляг в час.

Качество сырья, полуфабрикатов и готовой продукции определяет заводская лаборатория, имеющая в своем составе химическое и бактериологическое отделения.

Ялтинский ГМЗ работает на привозном сырье. Сырье доставляется на предприятие непосредственно из колхозов и совхозов в изотермических молокоцистернах. Радиус доставки сырья составляет около 250 км.

2.2 Организационно-управленческая структура предприятия.

Система управления предприятия представляет собой коллектив работников, организованных в аппарат управления, выполняющий функции планирования, регулирования, учета в соответствии с заданной целью управления, использующий информацию и технику управления.

Структура аппарата управления определяет необходимое количество управленческого персонала по подразделениям, устанавливает состав этих подразделений, регламентирует административные, функциональные и информационные взаимоотношения между подразделениями, устанавливает права, обязанности и ответственность работников аппарата управления; определяет требования к профессиональному составу управленческого персонала.

Большое влияние на характер построения структуры аппарата управления оказывает распределение структурных подразделений по уровням управления. Под уровнем управления понимают совокупность подразделений с одинаковым количеством ступеней, через которые проходят решения структурного подразделения данного уровня до непосредственных исполнителей.

Структура аппарата управления является линейно-функциональной с горизонтальным разделением труда по специализированным линиям. Оргструктура насчитывает 8 сфер контроля при существующих 4 уровнях управления, несмотря на большое общее количество руководителей. Для всех специалистов и работников предприятия разработаны должностные обязанности и квалификационные требования для каждой профессии и специальности.

Структурные изменения численности персонала предприятия за период с 1992 по 1996 год приведены в таб. 1

Таблица 1.

Среднесписочная численность персонала Ялтинского ГМЗ за 1992- 1996 гг.

| Среднесписочная численность, чел. | 1992 г. | 1993 г. | 1994 г. | 1995 г. | 1996 г. |

| Весь персонал | 329 | 352 | 336 | 291 | 253 |

| Персонал основной деятельности : | 298 | 302 | 285 | 244 | 222 |

| Из них рабочие | 237 | 243 | 230 | 189 | 171 |

| ИТР | 61 | 59 | 55 | 55 | 51 |

| Непромышленная группа | 31 | 50 | 51 | 47 | 31 |

Исходя из данной таблицы, можно отметить, что за последние четыре года численность работников предприятия постепенно уменьшалась. Это объясняется, с одной стороны, снижением объема производства и реализации молочной продукции, а с другой стороны - преднамеренным сокращением штата с целью уменьшения затрат на производство, а, следовательно, и увеличения его экономической эффективности.

2.3. Основные технико-экономические показатели работы Ялтинского городского молочного завода.

Основными показателями, характеризующими производственную деятельность предприятия, являются: товарная продукция, выпуск товарной продукции на 1 т перерабатываемого сырья, производство товаров народного потребления. Проверка выполнения плана производства продукции осуществляется путем сопоставления плановых и отчетных показателей (таб.2).

Как видно из приведенных данных, планы по товарной продукции в 1995г. и 1996г. были не выполнены. Превышение факта над планом в 1992г.–1994г. говорит о налаженной производственной деятельности, о своевременных поставках молока. Невыполнение намеченных объемов производства товарной продукции объясняется резким и довольно неожиданным снижением количества поставляемого сырья, ухудшением его качества и падением спроса на продукцию предприятия.

Окончательным итогом деятельности предприятия за год является финансовый результат. Прибыль или доход, является обобщающим показателем хозяйственной деятельности завода. Доходом является часть стоимости валовой продукции, остающаяся после возмещения затрат на ее производство. Рентабельность - один из показателей, характеризующих экономическую эффективность производства. В нём отражаются результаты затрат не только живого, но и прошлого труда, качество реализуемой продукции, уровень организации производства и его управления. Уровень рентабельности показывает эффективность производства с точки зрения получения прибыли на единицу материальных и трудовых затрат.

Таблица 2.

Основные производственные показатели работы Ялтинского городского молочного завода за 1992-1996 гг.

| Показатели | 1992 г. | 1993 г. | 1994 г. | 1995 г. | 1996 г. | |||||||||||

| план | факт | %вып плана | план | факт | %вып плана | план | факт | %вып плана | план | факт | %вып плана | План | факт | %вып плана | ||

| Товарная продукция, тыс. грн. | 2,52 | 2,54 | 101 | 75,8 | 80,5 | 106 | 738,0 | 823,4 | 112 | 3713 | 3646 | 98 | 3507 | 2698 | 76,9 | |

| Выпуск товарной продукции на 1 т перераба- тываемого сырья, грн. | 96 | 96 | 100 | 3219 | 3290 | 102 | 33680 | 34880 | 104 | - | 4350 | - | 1200 | - | ||

| Производство товаров народного потребления, тыс. грн. | 2,46 | 2,46 | 100 | 77,4 | 80,1 | 103 | 985,5 | 985,6 | 100 | 3211 | 2941 | 92 | 4167 | 3050 | 73,2 | |

Основные экономические показатели, характеризующие деятельность молокозавода представлены в таб.3.

Таблица 3.

Показатели производственной деятельности Ялтинского городского молочного завода за 1992-1996 гг.

| Показатели | 1992 г. | 1993 г. | 1994 г. | 1995 г. | 1996 г. |

| Производств. площадь, кв.м | 8100 | 8100 | 8100 | 8100 | 8100 |

| Производств мощность предприятия, т/смену | 174,5 | 174,5 | 174,5 | 171,1 | 174,5 |

| Расход электроэнергии на производст. Нужды, кВт/час | 4020 | 3120 | 2668 | 2100 | 1960 |

| Расход воды на производств. нужды, тыс.куб.м | 331 | 281 | 217 | 198 | 182 |

| Производство промышленной продукции в действующих ценах,тыс.грн. | 2,5 | 80,5 | 323,4 | 3646 | 2698 |

| Балансовая прибыль, тыс.грн. | 0,1 | 3,8 | 68,5 | 355 | 154 |

| Себестоимость товарной продукции, тыс.грн. | 2,5 | 76,7 | 754,9 | 3291 | 2540 |

| Уровень рента- бельности,% | 3,9 | 4,9 | 9,1 | 10,8 | 6,1 |

| Среднегодовая стоимость основных производствен- ных, фондов, тыс.грн. | 0,4 | 31,1 | 36,9 | 1270 | 6639 |

| Производство продукции в натуральном выражении,т: - цельмолочная -кисломолочная - сметана - творог - нежирная - молоко | 27178 4456 1654 515 2708 12838 | 25417 3559 1596 657 3225 11066 | 15620 2270 941 543 990 6591 | 9830 1837 515 279 191 4502 | 2508 739 216 111 157 1440 |

Исходя из представленных данных, можно отметить, что за исследуемый период времени резко сократилось производство продукции. Так, например, в 1996 году цельномолочной продукции было выпущено в 3,9 раза меньше, чем в предыдущем, а если сравнивать этот показатель с 1992 годом, то производство сократилось в 10,8 раза. Аналогичным же образом обстоят дела и с выпуском остальных видов продукции.

Это объясняется резким снижением спроса на молочную продукцию завода. В последнее время в городе появилось большое количество молокопродуктов, привозимых из других районов Крыма. Розничная цена такой продукции несколько ниже отпускной цены завода, поэтому продукция Ялтинского гормолзавода не пользуется особым спросом в предприятиях розничной торговли. Основными же покупателями продукции Ялтинского гормолзавода остаются пансионаты, санатории, дома отдыха и бюджетные организации Большой Ялты. Однако, как известно, в последнее время здравницы Крыма всё чаще и чаще закрываются или не полностью заполнены отдыхающими и заявки на молоко продукцию, поступающие от них, снижаются с каждым годом. Что же касается бюджетных организаций, то в последнее время они вообще перестали рассчитываться за отпущенную продукцию, а дебиторская задолженность на 01.01.97 г. возросла до 740,6 тыс.грн.

Что касается рентабельности производства, то до 1995 года она имела тенденцию к росту и лишь в 1996 году несколько уменьшилась. Такой рост уровня рентабельности объясняется тем, что до 1993 года при формировании цены на готовую продукцию рентабельность не должна была превышать 10%. С переходом к рыночной экономике, установлением свободных цен на молочную продукцию, представляется возможность планировать рентабельность в зависимости от спроса на ту или иную продукцию, а, следовательно, планировать и регулировать результаты производственной деятельности предприятия в целом.

2.3.1. Анализ производственной деятельности Ялтинского городского молочного завода.

Ялтинский гормолзавод вырабатывает продукцию разнообразного ассортимента: пастеризованное молоко в различной упаковке, ряженку, кефир, сметану, сливки, йогурт, творог и творожные сырки. В 1996 году ассортимент продукции предприятия пополнился еще одним наименованием. В цехе мелкой фасовки стали изготавливать майонез. В настоящий момент на заводе в стадии монтажа находится линия по изготовлению глазированных сырков и устанавливается оборудование по производству стерильного молока. В годовом отчете за 1996 год при характеристике продукции предприятия приводятся следующие ее виды (таб.4., рис. 1):

Таблица 4.

Основные виды продукции Ялтинского гормолзавода на 01.01.97г.

| Наименование продукции | Доля в общем, объеме производимой продукции,% |

| Молоко | 36,8 |

| Кисломолочная | 17,9 |

| Сливки | 0,3 |

| Сметана | 16,4 |

| Творог | 16,6 |

| Нежирная продукция | 11,8 |

| Майонез | 0,2 |

| Итого: | 100 |

В таб.4 приведены основные виды продукции завода, где наибольший удельный вес в общем объеме приходится на молоко (36,8%) и кисломолочные продукты: кефир, йогурт и ряженка (17,9%).

Молоко - основной продукт, вырабатываемый на предприятии. Всего же в ассортименте молочной продукции насчитывается 12 видов молока, которое различается в зависимости от расфасовки. Так, молоко жирностью 3,2% и 2,5% реализуется в цистернах и флягах, фасуют его в бутылках емкостью 0,5л и 0,25л, а также бумажные пакеты (1л) фирмы “Tetra Pak”. В отличие от молока, кисломолочную продукцию реализуют только в бутылках 0,5л, а кефир для детского питания - в бутылках 0,25л. Сливки и сметана в предприятия розничной торговли, общественного питания и здравницы города поступают как в фасованном виде в бутылках вместимостью 0,2л, так и в весовом - во флягах емкостью 40л. Творог и сырково-творожные изделия реализуются в фасованном виде по 250г и 100г, а развесной творог в контейнерах по 8 кг.

Жирность, а следовательно, и качество выпускаемой продукции зависит от поступающего молочного сырья в течение календарного года. Так зимой, когда надои на молочных фермах снижаются, недостаток кормов отрицательно сказывается на качестве молочного сырья, а потребность в молоко продукции города остается практически неизменной, на заводе начинают выпускать продукцию с пониженным содержанием жира (например, молоко1,5%). Летом же, наоборот, при достаточном количестве сырья для обеспечения потребности города в молочной продукции в торговую сеть начинают поступать сливки, масло любительское, творог жирностью 18%, адыгейский сыр.

Таким образом выглядит ассортимент продукции, выпускаемой на Ялтинском гормолзаводе. Более подробно ассортимент продукции предприятия и объем ее производства будут рассмотрены далее.

Анализ динамики по объему и ассортименту промышленной продукции.

Производство и реализация продукции - основа всей производственно - хозяйственной деятельности предприятий, так как от объема, ассортимента и качества произведенной продукции, от ритмичности ее производства зависят такие показатели, как прибыль, рентабельность, себестоимость, оборачиваемость оборотных средств предприятия, его платежеспособность и т.д. Основные задачи анализа динамики производства и реализации продукции на предприятиях АПК следующие: определение степени выполнения плана и динамики по объему, ассортименту, качеству продукции; выявление резервов дополнительного увеличения выпуска продукции и ее реализации, улучшение качества товаров, разнообразия ассортимента.

В табл.5 приводятся данные об объемах и ассортименту выпускаемой на предприятии продукции за период 1992 - 1996 гг.

Анализируя данные этой таблицы можно сказать, что за исследуемый период времени ассортимент молочной продукции, выпускаемой на заводе, несколько расширился. Так, в 1993 году на предприятии было установлено оборудование для разлива молока в литровые пакеты (полипак), арендованное у Шведской компании “Tetra Pak”. С тех пор в торговой сети города всегда можно приобрести такое молоко.

Это молоко обладает некоторыми преимуществами перед продукцией, расфасованной в обычные 0,5 - литровые бутылки. Срок реализации такого молока увеличивается на 12 часов, что крайне важно в летний период времени. В 1995 году ассортимент продукции завода пополнился еще 4 видами молока, 2 видами кефира. Однако, это не лучшая продукция когда-либо выпускаемая предприятием, так как эти нововведения значительно уступают по качеству прежней продукции. Из 4 дополнительных видов молока - 2 имеют жирность 1,5%, один - 1%, как, впрочем, и 1%-й кефир, также дополнивший ассортимент продукции. А о молоке для детского питания вообще отдельный разговор. При нормальной, возможно допустимой жирности в 3,2% в 1995-1996 гг. оно выпускалось с содержанием жира 2,5% и 1,5%.

Однако обвинять производителей здесь вообще-то неуместно. В осенне-зимний период в последние несколько лет сырье поступало в количестве 3-4 тонн в день, при повседневной потребности города в 15-20 тонн. В связи с этим технологи предприятия вынуждены были снижать жирность продукции с целью увеличения объема производства.

Но не все так плохо на предприятии как кажется на первый взгляд. С 1995 года на заводе вновь стали выпускать ряженку, производство которой было прекращено в 1992 году, понемногу стали налаживать выработку йогурта, творожных сырков различной жирности с добавлением изюма и ванилина.

В такой тяжелый для предприятия момент, когда реализация продукции затруднена довольно сильной конкуренцией со стороны мелких торговых предприятий, реализующих привозную продукцию, когда дебиторская задолженность увеличивается с каждым днем, когда помощи и финансирования от местных властей ждать не приходиться, все же на заводе находят силы и средства для дальнейшего расширения ассортимента и увеличения производства продукции. И, как было указано выше, на предприятии в стадии монтажа находится линия по производству стерильного молока.

По оценкам опроса покупателей, проведенного журналом ”Геллон” 96% людей не в состоянии отличить по вкусу свежее молоко от стерильного. В отличии от французов и испанцев, английские потребители настаивают на преимуществах последнего.

Между тем представители компании “Тетра Пак” подчеркивают, что молоко со сроком длительного хранения, т.е. стерильное, может решить массу проблем молочной промышленности в рыночных условиях. В частности, производство такого молока могло бы стать началом использования излишков, возникавших в те периоды, когда молочные фермы постепенно свертывают обычное производство, чтобы изготовить масло и снятое порошковое молоко.

При этом особо отмечается, что срок хранения такого молока на полке составляет 30 дней, а при добавлении консервирующих веществ увеличивается до 6 месяцев, что сокращает для магазинов потребность в дорогостоящем холодильном оборудовании.

Преимущества в доставке и распределении молока со сроком длительного хранения уже стали фактором, предопределившим повышение спроса на него в Европе, включая Францию, где потребление его за последние 20 лет возросло на 60%.

Кроме указанного выше стерильного молока и глазированных сырков, есть идея начать на заводе выпуск деликатесов вроде взбитых сливок, порционных сливок для кофе и густых йогуртов, импортные аналоги которых пользуются огромным спросом у наших покупателей.

Что касается объема выпускаемой продукции, то основываясь на данных той же таб.5, можно отметить, что производство продукции в целом по предприятию сократилось на 84,2% (в стоимостном выражении) за период 1992 - 1996 гг.

Если сравнивать изменения производства молочной продукции по основным ее видам, то налицо следующая картина: производство молока в 1996 году сократилось на 88,4% по сравнению с 1992 годом, кисломолочной - почти в 6 раз, сметаны - в 7,4 раза, творога и сырково-творожных изделий - в 7 раз, нежирной продукции - на 71,1%.

Важно заметить, что такой спад производства начался с 1994 года и из года в год имеет тенденцию к росту.

Однако, исходя из данных таб.3 следует, что уровень рентабельности в 1995 году вырос в 2,8 раза, а в 1996 году в 1,6 раза по сравнению с 1992 годом, это при том, что отмечается резкий спад производства продукции в целом по предприятию. Следовательно, увеличение уровня производственной рентабельности зависит только от снижения себестоимости произведенной продукции. Анализ себестоимости, производительности труда и его оплаты будет сделан далее.

2.3.3. Анализ производительности и оплаты труда.

Среди показателей, характеризующих деятельность предприятия, производительность труда занимает особое место, так как этот показатель прежде всего говорит об эффективности производства. В период перехода к рыночной экономике главная задача анализа производительности труда - это выявление и использование резервов лучшего использования труда всех работников предприятия. Анализ производительности труда должен способствовать максимальному внедрению в производство достижений науки и техники, передовой технологии, прогрессивной организации производства и труда.

Основным показателем производительности труда является выработка товарной продукции в сопоставимых ценах* в расчете на 1 среднесписочного работника промышленно-производственного персонала.

В данном разделе следует оценить динамику производительности труда, выявить причины изменений, определить резервы увеличения производительности труда.

Динамика изменений производительности труда на Ялтинском городском молочном заводе представлена в (таб.6.)

Анализ динамики изменения производительности труда свидетельствует, что за период 1992 - 1995 гг. произошел резкий, почти в 5 раз, спад годовой выработки продукции на одного работника. И если за период 1992-1994 гг. среднегодовая выработка продукции сократилась в 1,6 раза, то за последующие годы она снижалась в два раза быстрее.

Однако динамика часовой производительности труда выглядит несколько иначе. При постоянном снижении годовой выработки, часовая же в свою очередь, до 1994 года увеличилась, и лишь в 1995 году снизилась на 36,8%, а в 1996 году еще на 36,7% .

Причиной такого необычного увеличения часовой выработки стало сокращение продолжительности рабочей недели. С 1994 года по решению трудового коллектива предприятия и в связи с сокращением объема производства, в осенне-зимний период был введен дополнительный выходной и баланс рабочего времени за месяц сократился в среднем на 20 часов.

Исходя из данных таб.6, можно отметить, что производительность труда исчисляется по 2-м основным формулам:

, (1)

, (1)

где Тп - производительность труда;

Вп - производство валовой (товарной) продукции в сопоставимых ценах;

Р - среднегодовая численность работников;

и

, (2)

, (2)

где Т - затраты рабочего времени на производство продукции.

Между различными показателями производительности труда существует определенная связь. Так, среднегодовая выработка продукции на одного работника промышленно-производственного персонала зависит от общего выпуска продукции и среднегодовой численности работников. Используя методы анализа, в частности, способ цепных подстановок, можно определить степень влияния этих факторов на среднегодовую выработку продукции на одного работающего (таб.7).

Основываясь на данных табл.7, можно сказать об изменении производительности труда по годам:

1993 г. - уменьшение производительности труда на 3.3 тыс. грн., из них: за счет объема товарной продукции на 2.6 тыс.грн. и на 0.7 тыс.грн. за счет численности работников;

1994 г. - уменьшение на 16.8 тыс.грн., из них: за счет снижения производства товарной продукции производительность труда уменьшилась на 19.9 тыс.грн., за счет изменения численности - увеличилась на 3.1 тыс.грн.;

1995 г. - уменьшилась в общей сложности на 9.4 тыс.грн.; в том числе: за счет объема продукции уменьшилась на 15.3 тыс.грн., за счет численности возросла на 5.9 тыс.грн.;

1996 г. - снижение производительности труда на 13.8 тыс.грн. произошло: за счет изменения объема товарной продукции на 16.3 тыс.грн.; за счет численности работников производительность возросла на 2.5 тыс.грн.

Аналогичным же образом можно определить степень влияния среднегодовой выработки и отработанного времени на выработку продукции на одного рабочего.

Повышение производительности труда прямо и непосредственно связано с достижением научно-технического прогресса, с осуществлением всесторонней интенсификации производства. Интенсификация, а следовательно, и повышение фондо- и энерговооруженности труда позволяют в первую очередь экономить живой труд, снижать его затраты. Но в настоящее время не так легко предприятию изыскать средства для модернизации производства. Из балансовой прибыли, полученной от производственной деятельности, 30% уходит в бюджет в виде налога на прибыль, кроме того, уплачивается коммунальный налог и налог на землю. Ну, а свободный остаток прибыли остается в распоряжении предприятия. Так что на переоснащение производства, капитальный ремонт основных средств остается около 2\5 балансовой прибыли, полученной в результате деятельности предприятия.

Один из основных путей роста производительности труда состоит в ускорении перехода к комплексной механизации и автоматизации производственных процессов. Это в большей мере относится к цеху детского питания, где большинство технологических процессов выполняется вручную.

При наличии современного оборудования, автоматического осуществления технологических операций, производительность труда значительно повышается. Но здесь опять же есть свои трудности. Недостаток денежных средств, невозможность осуществлять свободно расчеты с предприятиями бывших союзных республик (основных поставщиков оборудования для молочной промышленности), отсутствие валютного счета в банке - всё это очень сильно затрудняет становление и полную автоматизацию завода.

Исключительное значение в деле повышения производительности труда, особенно в настоящее время имеет материальная заинтересованность в результатах труда. На особо важных участках по выработке молочной продукции, в случае увеличения объема производства, изменения структуры работы, по усмотрению совета бригады, возможно повышение коэффициентов выплаты премии, что, соответственно, сказывается на заработной плате каждого работника.

И, действительно, рабочие заинтересованы в увеличении объема работ, совмещении специальностей, расширении зоны обслуживания.

Однако фонд заработной платы тоже не безграничен. Ограничением ему служит фонд потребления, который рассчитывается согласно общепринятой методике, утвержденной Кабинетом Министров Украины , и зависит от объема производства.

Динамика изменений фонда оплаты труда представлена в таб8.

Данные (таб. 8) свидетельствуют о снижении фонда оплаты труда на Ялтинском гормолзаводе за 1992 - 1996 гг. причем, что характерно, при постоянном снижении объемов производства заработная плата с

1994 г. по 1996 г. остается практически неизменной.

Более точно зависимость производительности труда от его оплаты можно понять, проанализировав заработную плату по предприятию за период 1992-1996 гг.

Для анализа использования фонда заработной платы составляется аналитический расчет за исследуемый период (таб.9).

Если сравнить общую сумму затрат в исследуемом году с предыдущим, то можно определить абсолютную экономию (-) или перерасход (+) фонда заработной платы по всему персоналу и по отдельным группам работников.

На Ялтинском ГМЗ экономия фонда заработной платы по всему персоналу составляет:

Похожие работы

... для выкупа государственной собственности. В целом денежная приватизация приведет к еще большему расслоению общества и обострению проблемы социальной справедливости. [8, с.340] Раздел 3. Особенности приватизации в Украине Один из серьезных вопросов касающийся приватизации – это сроки её проведения: или она должна быть быстрой или быть растянутой на несколько десятилетий. Один из ведущих ...

... является прямым продолжением предыдущей. В ней раскрывается механизм, принципы и категории хозрасчетного (коммерческого) типа деятельности предприятий в условиях перехода и существования рыночных экономики. 1. Хозрасчетный (коммерческий) тип деятельности предприятий и его основные принципы. Внутрипроизводственный хозрасчет. В рыночной экономике (РЭ) прибыльное ведение производства ...

... , позволяющие автоматизировать финансово-хозяйственную деятельность и планирование, что на данном этапе выходит за рамки простых учетно-регистрационных задач. 3. Анализ финансового состояния предприятия 3.1 Сущность финансового анализа и его роль в современных условиях ведения хозяйства Результативность управления предприятием в значительной мере определяется уровнем его организации и ...

... В. В., Леонтьева А. Н., Рубинштейна С. Л.. 3.1. Характеристика целей обучения. Тема дидактического раздела нашей выпускной работы - «Порядок составления и представления финансовой отчетности, и анализ финансового состояния предприятия». В качестве практического примера мы возьмем одну из ее частей, которые при преподавании будут звучать - «Общие положения предъявляемые к финансовой отчетности ...

0 комментариев