Сущность

основных принципов

приватизации

Порядок,

способы и механизм

приватизации

Права, льготы

и гарантии

трудового

коллектива

при приватизации,

предусмотренные

законодательством Украины

Г. - 362 тыс.грн.

по всему персоналу,

в сравнении

с предыдущим

годом;

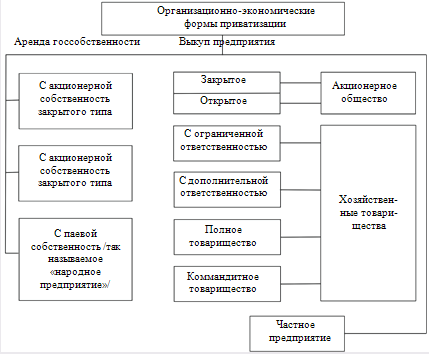

Потенциал акционерной формы хозяйствования

Исходные

данные для

оценки стоимости

целостного

имущественного

комплекса

Ялтинского

гормолзавода

Методические

основы формирования плана размещения

акций в процессе

разработки

планов приватизации

Предложения по снижению затрат на

производство

молочной продукции

Т- 100%

Навигация

Г. - 362 тыс.грн. по всему персоналу, в сравнении с предыдущим годом;

Приватизация на Украине на примере анализа экономической и финансовой деятельности предприятия

128436

знаков

18

таблиц

2

изображения

1993 г. - 362 тыс.грн. по всему персоналу, в сравнении с предыдущим годом;

1994 г. - 129 тыс.грн.; 1996 г. - 17 тыс.грн. по отношению к 1995 г.;

В 1995 г. был отмечен перерасход фонда заработной платы в сопоставлении с 1994 годом на 19 тыс.грн..

Сопоставляя с предыдущим годом, условный фонд заработной платы при фактической численности работников и плановых средних заработках работников были найдены результаты изменений фонда за счет численности работников (по годам):

Таблица 7.

Влияние на производительность труда объема продукции и среднегодовой численности работников

| Показатели | 1992 г. | 1993 г. | 1994 г. | 1995 г. | 1996 г. | ||||

| сопост. | сопост. | отклонение баз.к пред | сопост. | отклонение баз.к пред | сопост. | отклонение баз.к пред | сопост. | отклонение баз.к пред | |

| Товарная продукция, тыс.грн. | 16402,4 | 15624 | -778,4 | 9946,2 | -5677,8 | 6211,5 | -3734,7 | 2593,4 | -3618,1 |

| Среднесписочная численность работников,чел | 298 | 302 | 4 | 285 | -17 | 244 | -41 | 222 | -22 |

| Товарная продукция на 1 работника, тыс.грн. | 55 | 51,7 | -3,3 | 34,9 | -16,8 | 25,5 | -9,4 | 11,7 | -13,8 |

| Получено продукции на 1 работника при фактич. числе работников и базисном объеме продукции, тыс.грн. | X | 54,3 | X | 54,8 | X | 40,8 | X | 28 | X |

| Отклонение производительности труда за счет: | |||||||||

| а) объема продукции | X | -2,6 | X | -19,9 | X | -15,3 | X | -16,3 | X |

| б) численности работников | X | -0,7 | X | 3,1 | X | 5,9 | X | 2,5 | X |

Таблица 8

Анализ оплаты труда на Ялтинском городском молочном заводе за 1992 1996 гг.

| КАТЕГОРИИ РАБОТНИКОВ | 1992 г. | 1993 Г. | 1994 г. | 1995 г. | 1996 Г. | |||||||||

| Факт ГРН. | сопос Т.ГРН | Факт ГРН. | сопос Т.ГРН | 1993Г в к 1992Г | Факт т. грн | сопос Т.ГРН | 1994Г в к 1992Г | Факт т. грн. | сопос Т.ГРН | 1995Г в к 1992Г | Факт т. грн | сопос Т.ГРН | 1996Г в к 1992Г | |

| Весь персонал | 96.6 | 616.0 | 1206. 4 | 254.3 | 41.3 | 10.31 | 124.9 | 20.3 | 84.54 | 144.1 | 23.4 | 123.6 | 127.1 | 20.6 |

| Персонал основной деятельности | 86.2 | 562.4 | 1051.5 | 221.3 | 39.3 | 8.86 | 107.3 | 9.1 | 63.41 | 108.1 | 19.2 | 110.2 | 113.3 | 20.1 |

Из них Рабочие | ||||||||||||||

| 62.5 | 398.6 | 795.4 | 167.4 | 42.0 | 6.13 | 74.3 | 18.6 | 46.35 | 78.9 | 19.8 | 76.3 | 78.5 | 19.7 | |

| ИТР | 25.7 | 163.8 | 256.1 | 53.9 | 32.9 | 2.73 | 33.0 | 20.1 | 17.06 | 29.2 | 17.8 | 33.9 | 34.8 | 21.2 |

| Непромышленная группа | 6.4 | 53.6 | 156.9 | 33.0 | 61.6 | 1.45 | 17.6 | 32.6 | 21.13 | 36.0 | 67.2 | 13.4 | 13.8 | 25.7 |

1993 г. - перерасход - 42 тыс.грн.;

1994 г. - экономия - 12 тыс.грн.;

1995 г. - экономия - 17 тыс.грн.;

1996 г. - экономия - 18 тыс.грн.

Тот же условный фонд в сравнении с фактическим дает результаты изменений за счет среднего заработка:

1993 г. - экономия - 404 тыс.грн.;

1994 г. - экономия - 117 тыс.грн.;

1995 г. - перерасход -36 тыс.грн.;

1996 г. - перерасход - 1 тыс.грн.

Подобные показатели были рассчитаны по каждой категории работников.

Исходя из вышесказанного, можно отметить, что в целом по предприятию за исследуемый период времени, в основном, наблюдается экономия заработной платы. А как известно, более быстрый рост производительности труда по сравнению с ростом средней заработной платы работников представляет собой одно из важнейших условий снижения затрат на производство продукции, снижения себестоимости и увеличения прибыли.

Размеры опережения (или отставания) роста производительности труда по сравнению с ростом заработной платы определяется как разность между темпами прироста производительности труда и темпами прироста средней заработной платы. Об опережающих темпах роста производительности труда над темпами роста средней заработной платы можно судить по коэффициенту опережения (Коп), который определяется как отношение индекса производительности труда(Int) к индексу средней заработной платы (Iсz) (таб.10):

Таблица №9

Использование фонда заработной платы на Ялтинском городском молочном заводе.

| Категории работников А | Среднесписочная численность, чел. | Среднегодовой заработок, тыс.грн. | Фонд заработной платы, тыс. грн. | Экономия(-), перерасход(+),т.грн. | ||||||

| в том числе за счет | ||||||||||

| предыд. | фактич. | предыд. | фактич. | предыд. | фактич. | при фактич. числен. и план.зараб. | всего | численнос- ти | среднегод заработка | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |

| 1993 год | ||||||||||

| Весь персонал | 329 | 352 | 1,87 | 0,72 | 616 | 254,3 | 658,2 | -361,7 | 42,2 | -403,9 |

| Персонал основ.деятельности | 298 | 302 | 1,89 | 0,73 | 562,4 | 221,3 | 570,8 | -341,1 | 8,4 | -349,5 |

| в том числе: рабочие | 237 | 243 | 1,68 | 0,69 | 398,6 | 167,4 | 408,2 | -231,2 | 9,6 | -240,8 |

| ИТР | 61 | 59 | 2,69 | 0,91 | 163,8 | 53,9 | 158,7 | -109,9 | -5,1 | -104,8 |

| Непромышленная группа | 31 | 50 | 1,73 | 0,66 | 53,6 | 33 | 86,5 | -20,6 | 32,9 | -53,5 |

| 1994 год | ||||||||||

| Весь персонал | 352 | 336 | 0,72 | 0,37 | 254,3 | 124,9 | 241,9 | -129,4 | -12,4 | -117 |

| Персонал основ.деятельности | 302 | 285 | 0,73 | 0,38 | 221,3 | 107,3 | 208,1 | -114 | -13,2 | -100,8 |

| в том числе: рабочие | 243 | 230 | 0,69 | 0,32 | 167,4 | 74,3 | 158,7 | -93,1 | -8,7 | -84,4 |

| ИТР | 59 | 55 | 0,91 | 0,6 | 53,9 | 33 | 50,1 | -20,9 | -3,8 | -17,1 |

| Непромышленная группа | 50 | 51 | 0,66 | 0,35 | 33 | 17,6 | 33,7 | -15,4 | 0,7 | -16,1 |

| 1995 год | ||||||||||

| Весь персонал | 336 | 291 | 0,37 | 0,5 | 124,9 | 144,1 | 107,7 | 19,2 | -17,2 | 36,4 |

| Персонал основ.деятельности | 285 | 244 | 0,38 | 0,44 | 107,3 | 108,1 | 92,7 | 0,8 | -14,2 | 15,4 |

| в том числе: рабочие | 230 | 189 | 0,32 | 0,42 | 74,3 | 78,9 | 60,5 | 4,6 | -13,8 | 18,4 |

| ИТР | 55 | 55 | 0,6 | 0,53 | 33 | 29,2 | 33 | -3,8 | 0 | -3,8 |

| Непромышленная группа | 51 | 47 | 0,35 | 0,77 | 17,6 | 36 | 16,5 | 18,4 | -1,1 | 19,5 |

| 1996 год | ||||||||||

| Весь персонал | 291 | 253 | 0,5 | 0,5 | 144,1 | 127,1 | 126,5 | -17 | -17,6 | 0,6 |

| Персонал основ.деятельности | 244 | 222 | 0,44 | 0,51 | 108,1 | 113,3 | 97,7 | 5,2 | -10,4 | 15,6 |

| в том числе: рабочие | 189 | 171 | 0,42 | 0,46 | 78,9 | 78,5 | 71,8 | -0,4 | -7,1 | 6,7 |

| ИТР | 55 | 51 | 0,53 | 0,68 | 29,2 | 34,8 | 27 | 5,6 | -2,2 | 7,8 |

| Непромышленная группа | 47 | 31 | 0,77 | 0,44 | 36 | 13,8 | 23,9 | -22,2 | -12,1 | -10,1 |

Таблица 10.

Тенденция изменения производительности труда и заработной платы на Ялтинском гормолзаводе за 1992-1996 гг.

| Показатели | 1992 г. | 1993 г. | 1994 г. | 1995 г. | 1996 г. |

| Произведено товарной продукции на одного работника, тыс.грн. | 55.0 | 51.7 | 34.9 | 25.5 | 11.7 |

| Индекс изменений (к базисному 1992 году) | 1.00 | 0.94 | 0.63 | 0.46 | 0.21 |

| Общий фонд заработной платы, тыс.грн. | 616.0 | 254.3 | 124.9 | 144.1 | 127.1 |

| Среднегодовая заработная плата, тыс.грн. | 1.87 | 0.72 | 0.37 | 0.50 | 0.50 |

| Индекс изменений (к базисному 1992 году). | 1.00 | 0.39 | 0.20 | 0.27 | 0.27 |

Коэффициент опережения | 1.00 | 2.41 | 3.15 | 1.70 | 0.78 |

| Производство продукции на 1 грн. заработной платы, грн. | 29.4 | 71.8 | 94.3 | 51.0 | 23.4 |

Данные расчета показывают, что производительность труда на предприятии до 1994 года повышалась, опережая рост фактического среднего заработка. В 1995 и 1996 годах при постоянной средней заработной плате и уменьшении производства товарной продукции наблюдается снижение этого показателя по сравнению с предшествующим периодом 1992-1994 гг. Производство продукции на 1 грн. заработной платы выглядит аналогичным образом: в 1993 и 1994 гг. наблюдается рост исследуемого показателя, соответственно, в 2.4 и 3.2 раза в отношении к 1992 г., а в 1995 и 1996 гг. - некоторое снижение по сравнению с предыдущими годами.

2.3.4. Анализ себестоимости и рентабельности производства.Себестоимость товарной продукции является одним из основных показателей качества работы промышленных предприятий, отражающих в обобщенном виде использование производственных фондов (основных производственных фондов и нормируемых оборотных средств), а также уровень производительности труда.

В техпромфинплане Ялтинского гормолзавода предусмотрены такие показатели, как смета затрат на производство, себестоимость товарной продукции, себестоимость единицы продукции.

В смете затрат на производство расходы группируются по элементам, поэтому при анализе в нашем случае фактические расходы по каждому году сопоставляют с фактическими расходами 1992 года, которые принимаются за базис, по каждому элементу: сырьё и основные материалы; вспомогательные и прочие материалы; топливо и энергия всех видов; заработная плата основная и дополнительная; амортизация основных средств; прочие денежные расходы (таб.11).

* Здесь и далее за сопоставимые принимаются цены, действующие на предприятии на 01.01.97 г. В соответствии с этим был произведен обсчет товарной продукции за 1992-1996 гг. в единых ценах, а затем пересчет других экономических показателей, необходимых для выполнения данной работы.

ТАБЛИЦА 11.

АНАЛИЗ ЕБЕСТОИМОСТИ ПРОДУКЦИИ НА ЯЛТИНСКОМ ГОРОДСКОМ МОЛОЧНОМ ЗАВОДЕ ЗА 1992-1996 ГГ.

| СТАТЬИ ЗАТРАТ | 1992 г. | 1993 г. | 1994 г. | 1995 г. | 1996 г . | |||||||||

| Факт ГРН. | сопос Т. ГРН | Факт ГРН. | сопос т. грн | 1993Г в У. к 1992Г | Факт т. грн | сопос т. грн | 1994Г в X к 1992Г | Факт т. грн. | сопос т. грн | 1995Г в X к 1992Г | Факт т. грн. | сопос Т. ГРН. | 1996Г в X к 1992 Г | |

| Сырье | 1304 | 6396 | 34336 | 6658 | 79.3 | 333.7 | 4030 | 46.0 | 1508.7 | 2568 | 30.6 | 781.9 | 733.3 | 8.7 |

| Основные мате- | ||||||||||||||

| риалы | 94.4 | 163 | 1811.0 | 66.0 | 63.6 | 706.7 | ||||||||

| Транспортные | ||||||||||||||

| расходы | 211 | 1356 | 8541 | 1653 | 121.7 | 46.7 | 565 | 41.6 | 159.5 | 269 | 19.6 | 96.5 | 92.9 | 6.8 |

| Вспомогательные | ||||||||||||||

| материалы | 125 | 603 | 6364 | 1236 | 153.9 | 71.2 | 857 | 106.7 | 257.5 | 437 | 54.4 | 170.2 | 163.8 | 20.4 |

| Топливо и элек- | ||||||||||||||

| троэнергия | 199 | 1279 | 9358 | 1817 | 142.1 | 84.1 | 1012 | 79.1 | 499.4 | 652 | 66.6 | 541.0 | 520.6 | 40.7 |

| Заработная пла- | ||||||||||||||

| та с начислен. | 135 | 664 | 2342 | 462 | 53.5 | 16.5 | 228 | 26.4 | 146.4 | 252 | 29.2 | 185.4 | 178.4 | 20.6 |

| Содержание обо- | ||||||||||||||

| рудования | 54 | 347 | 2392 | 461 | 132.9 | 67.3 | 612 | 234.0 | 180.9 | 308 | 66.8 | 251.4 | 242.0 | 69.7 |

| Общезаводские | ||||||||||||||

| расходы | 271 | 1750 | 7579 | 1475 | 84.3 | 112.4 | 1356 | 77.6 | 370.0 | 626 | 35.9 | 396.2 | 381.3 | 21.8 |

| Производствен. | ||||||||||||||

| себестоимость | 2300 | 14606 | 70934 | 13762 | 92.9 | 733.9 | 8662 | 59.6 | 3216. 8 | 5477 | 37.0 | 2468. 6 | 2375. 9 | 16.0 |

| Внеэаводские | ||||||||||||||

| расходы | 152 | 979 | 5832 | 1132 | 115.6 | 21.0 | 255 | 26.0 | 74.3 | 129 | 13.2 | 71.1 | 68.4 | 7.0 |

| Полнная | ||||||||||||||

| себестоимость | 2452 | 15767 | 76766 | 14694 | 94.3 | 754.9 | 9117 | 57.8 | 3291.1 | 5606 | 35.5 | 2539. 7 | 2444. 3 | 15.5 |

Исходя из данных таблицы можно отметить снижение себестоимости продукции. Однако судить о том насколько она изменилась можно лишь в отношении с выпуском товарной продукции, которая, как известно, также имеет тенденцию к снижению.

Одним из основных показателей планирования и учета себестоимости на промышленном предприятии является показатель затрат на 1 гривну товарной продукции. Этот показатель характеризует не только уровень себестоимости, но и рентабельность производства и исчисляется отношением полной себестоимости товарной продукции к стоимости этой же продукции в отпускных ценах предприятия (таб.12).

Таблица 12.

Расчет затрат на 1 грн. товарной продукции.

| Показатели | 1992 г. | 1993 г. | 1994 г. | 1995 г. | 1996 г. |

| Товарная продукция, тыс.грн. : а)по полной себест- ти б)по отпускным ценам предприятия | 2,452 2,548 | 76,766 80,500 | 754,9 823,4 | 3291,1 3646,0 | 2539,7 2693,8 |

| Затраты на 1 грн. товарной продукции, коп. | 96,23 | 95,36 | 91,68 | 90,27 | 94,28 |

Как видно из таб.12 и представленного графика с 1992 г. по 1995г. на предприятии наблюдается снижение затрат на 1 гривню товарной продукции и наиболее благоприятными в этом отношении были 1994 г. и 1995 г. В 1996 г. произошло некоторое увеличение исследуемого показателя, однако он всё же не достиг уровня 1993 г.

Выше было указано, что показатель затрат на гривню товарной продукции характеризует рентабельность производства. И основываясь на формулу расчета уровня рентабельности через товарную продукцию и себестоимость, можно вывести формулу для расчета уровня рентабельности через показатель затрат на 1 грн. товарной продукции:

,

,

где Zt - затраты на 1 грн. товарной продукции.

Проведя математические расчеты находим уровень рентабельности предприятия, который представлен в таб.3.

Калькуляция себестоимости молочной продукции Ялтинского гормолзавода представлена в таб.13 и на рис.3.

Изучив представленную схему сразу же бросается в глаза изменение некоторых статей затрат. Так , в 1996 году до 30% снизилась доля сырья в общей сумме затрат. Произошло это вследствие переработки предприятием давальческого сырья покупателей, которое на себестоимость завода не относится. Резкое увеличение доли топливо- энергетических ресурсов и воды ( с 1,1% до 21,3% ) произошло из-за повышения цен на энергоносители, причем цены изменялись до 8 раз в год. Вследствие индексации основных фондов возросла доля отчислений на содержание оборудования, что также отражено в схеме.

Аналогичным же образом можно представить структуру себестоимости основных видов продукции предприятия (в ассортименте)

Таблица №13

СТАТЬИ ЗАТРАТ | 1992 г. | 1993 г. | 1994 г. | 1995 г. | 1996 г. | ||||||||||

фактич. грн. | сопост. тыс. грн. | в % к итогу | фактич. грн. | сопост. тыс. грн. | в % к итогу | фактич. тыс. грн. | сопост. тыс. грн. | . в % к итогу | фактич. тыс. грн. | ||||||

| сопост. | в % к | фактич. | сопост. | в % к | |||||||||||

| тыс. грн. | итогу | тыс. грн. | тыс. грн. | итогу | |||||||||||

| Сырье | 1304 | 8398 | 53,2 | 34338 | 6658 | 44,7 | 333,7 | 4030 | 44,2 | 1508,7 | 2568 | 45,8 | 761,9 | 733,3 | 30 |

| Основные материалы | 1 | 9 | 0,1 | 94,4 | 163 | 2,9 | 66 | 636 | 26 | ||||||

| Транспортные расходы | 211 | 1358 | 8,6 | 8541 | 1653 | 11,1 | 46,7 | 565 | 6,2 | 159,5 | 269 | 4,8 | 96,5 | 92,9 | 3,8 |

| Вспомагательные материалы | 125 | 803 | 5,09 | 6384 | 1236 | 8,3 | 71,2 | 857 | 9,4 | 257,5 | 437 | 7,8 | 170,2 | 163,8 | 6,7 |

| Топливо и электроэнергия | 199 | 1279 | 8,1 | 9358 | 1817 | 12,2 | 84,1 | 1012 | 11,1 | 499,4 | 852 | 15,2 | 541 | 520,6 | 21,3 |

| Заработная плата с начислен. | 135 | 864 | 5,47 | 2342 | 462 | 3,1 | 18,5 | 228 | 2,5 | 146,4 | 252 | 4,5 | 185,4 | 178,4 | 7,3 |

| Содержание оборудования | 54 | 347 | 2,2 | 2392 | 461 | 3,1 | 67,3 | 812 | 8,91 | 180,9 | 308 | 5,49 | 251,4 | 242 | 9,9 |

| Общезаводские расходы | 271 | 1750 | 11,1 | 7579 | 1475 | 9,9 | 112,4 | 1358 | 14,9 | 370 | 628 | 11,2 | 396,2 | 381,3 | 15,6 |

| Производственная себестоимость | 2300 | 14808 | 93,8 | 70934 | 13762 | 92,4 | 733,9 | 8862 | 97,2 | 3216,8 | 5477 | 97,7 | 2468,6 | 2375,9 | 97,2 |

| Внезаводские расходы | 152 | 979 | 6,2 | 5832 | 1132 | 7,6 | 21 | 255 | 2,8 | 74,3 | 129 | 2,3 | 71,1 | 68,4 | 2,8 |

| Полная себестоимость | 2452 | 15787 | 100 | 76766 | 14894 | 100 | 754,9 | 9117 | 100 | 3291,1 | 5606 | 100 | 2539,7 | 2444,3 | 100 |

Похожие работы

... для выкупа государственной собственности. В целом денежная приватизация приведет к еще большему расслоению общества и обострению проблемы социальной справедливости. [8, с.340] Раздел 3. Особенности приватизации в Украине Один из серьезных вопросов касающийся приватизации – это сроки её проведения: или она должна быть быстрой или быть растянутой на несколько десятилетий. Один из ведущих ...

... является прямым продолжением предыдущей. В ней раскрывается механизм, принципы и категории хозрасчетного (коммерческого) типа деятельности предприятий в условиях перехода и существования рыночных экономики. 1. Хозрасчетный (коммерческий) тип деятельности предприятий и его основные принципы. Внутрипроизводственный хозрасчет. В рыночной экономике (РЭ) прибыльное ведение производства ...

... , позволяющие автоматизировать финансово-хозяйственную деятельность и планирование, что на данном этапе выходит за рамки простых учетно-регистрационных задач. 3. Анализ финансового состояния предприятия 3.1 Сущность финансового анализа и его роль в современных условиях ведения хозяйства Результативность управления предприятием в значительной мере определяется уровнем его организации и ...

... В. В., Леонтьева А. Н., Рубинштейна С. Л.. 3.1. Характеристика целей обучения. Тема дидактического раздела нашей выпускной работы - «Порядок составления и представления финансовой отчетности, и анализ финансового состояния предприятия». В качестве практического примера мы возьмем одну из ее частей, которые при преподавании будут звучать - «Общие положения предъявляемые к финансовой отчетности ...

0 комментариев