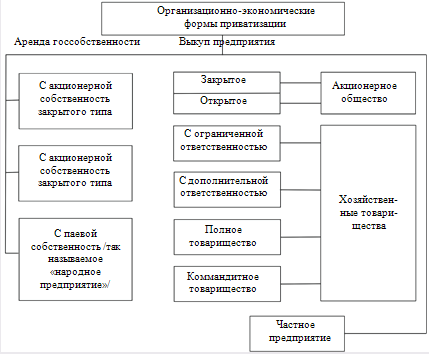

Сущность

основных принципов

приватизации

Порядок,

способы и механизм

приватизации

Права, льготы

и гарантии

трудового

коллектива

при приватизации,

предусмотренные

законодательством Украины

Г. - 362 тыс.грн.

по всему персоналу,

в сравнении

с предыдущим

годом;

Потенциал акционерной формы хозяйствования

Исходные

данные для

оценки стоимости

целостного

имущественного

комплекса

Ялтинского

гормолзавода

Методические

основы формирования плана размещения

акций в процессе

разработки

планов приватизации

Предложения по снижению затрат на

производство

молочной продукции

Т- 100%

Навигация

Исходные данные для оценки стоимости целостного имущественного комплекса Ялтинского гормолзавода

Приватизация на Украине на примере анализа экономической и финансовой деятельности предприятия

128436

знаков

18

таблиц

2

изображения

3.3. Исходные данные для оценки стоимости целостного имущественного комплекса Ялтинского гормолзавода.

Необходимые данные для оценки стоимости целостного имущественного комплекса Ялтинского городского молочного завода, определение начальной цены объекта приватизации или размера уставного фонда хозяйственного общества, создаваемого на основе государственного предприятия, осуществляется исходя из оценки в восстановительной стоимости, зафиксированной на момент эмиссии приватизационных бумаг, основных фондов за вычетом износа, фактической стоимости оборотных фондов и учета дебиторской задолженности в соответствии с методикой, утверждаемой Кабинетом Министров Украины. В случаях, предусмотренных государственными и местными программами приватизации, начальная цена имущества государственного предприятия может быть изменена с учетом потенциальной прибыльности.

Оценочная стоимость имущества Ялтинского городского молочного завода по состоянию на 01.01.96 г. с учетом требований методики оценки стоимости объектов приватизации, согласно передаточному балансу, документам бухгалтерской отчетности (“отчет о финансовых результатах и их использовании”, “отчет о финансово-имущественном состоянии предприятия”, баланс предприятия), необходимыми для осуществления оценки, или документации о результатах инвентаризации составляет (таб.14):

Таблица 14

Оценка стоимости целостного имущественного ЯГМЗ

| Показатель | Стоимость имущества,грн. |

| Балансовая стоимость основных средств | 1594404,3 |

| В том числе балансовая стоимость основных средств, введенных в действие в период между индексациями | 9911,7 |

| Остаточная стоимость основных средств | 1154075,2 |

| В том числе остаточная стоимость проиндексированных основных средств, введенных в действия в период между индексациями балансовой стоимости основных фондов | 9911,7 |

| Остаточная стоимость нематериальных активов | |

| Запасы и затраты, которые входят в валюту баланса | 292746,9 |

| Финансовые активы, всего в том числе: | 217595,7 |

| Долгосрочные финансовые вложения | |

| Другие в необоротные активы, средства, расчеты и другие активы | 217595,7 |

| Из них средства на валютных счетах | |

| Кредиторская задолженность, всего В том числе: | 492836,0 |

| Долгосрочные пассивы | |

| Расчеты и другие пассивы | 492836,0 |

| Резервы будущих расходов и платежей | |

| Оборотные средства за вычетом кредиторской задолженности | 17506,6 |

| Незавершенные капитальные вложения за вычетом стоимости незавершенного строительства | |

| Незавершенное строительство жилья | |

| Восстановительная стоимость незавершенного строительства, (за вычетом стоимости строительства жилья) с учетом усредненных индексов цен в том числе расходы на: | 18696,2 |

| Здания, сооружения, передаточные строения | 2054,8 |

| Машины, оборудование, транспортные средства | 16641,4 |

| Оборудование, приобретенное для инженерного обеспечения строительства жилья |

Продолжение таблицы 14.

| Восстановительная стоимость оборудования, (за вычетом стоимости оборудования, приобретенного для инженерного обеспечения строительства жилья с учетом усредненных индексов цен | 88513,7 |

| Стоимость целостного имущественного комплекса | 1278792,0 |

| Изъятия стоимости имущества, всего в том числе | 4039,0 |

| В отношении которого установлены льготы | |

| В отношении которого органам приватизации установлено особый режим приватизации | |

| Государственного жилищного фонда | 4039,0 |

| Объектов, которые не принадлежат приватизации | |

| Увеличение стоимости имущества, всего в том числе на: | 1917,0 |

| Нематериальные активы не отраженные в балансе | |

| Стоимость имущества на сумму до оценки, которая учитывает потенциальную прибыльность | |

| Стоимость имущества до оценки основных средств | 1917,0 |

| Стоимость имущества, которое подлежит приватизации | 1276670,0 |

Из данных таблицы видно, что размер уставного фонда акционерного общества равен 1276670 гривен, мы его определили следующим образом :

Размер Стоимость Изъятие Увеличение

уставного = целостного _ стоимости + стоимости

фонда имущественного имущества имущества

комплекса

Следовательно:

Размер уставного фонда АО=1278792-4039+1971=1276670 грн.

Похожие работы

... для выкупа государственной собственности. В целом денежная приватизация приведет к еще большему расслоению общества и обострению проблемы социальной справедливости. [8, с.340] Раздел 3. Особенности приватизации в Украине Один из серьезных вопросов касающийся приватизации – это сроки её проведения: или она должна быть быстрой или быть растянутой на несколько десятилетий. Один из ведущих ...

... является прямым продолжением предыдущей. В ней раскрывается механизм, принципы и категории хозрасчетного (коммерческого) типа деятельности предприятий в условиях перехода и существования рыночных экономики. 1. Хозрасчетный (коммерческий) тип деятельности предприятий и его основные принципы. Внутрипроизводственный хозрасчет. В рыночной экономике (РЭ) прибыльное ведение производства ...

... , позволяющие автоматизировать финансово-хозяйственную деятельность и планирование, что на данном этапе выходит за рамки простых учетно-регистрационных задач. 3. Анализ финансового состояния предприятия 3.1 Сущность финансового анализа и его роль в современных условиях ведения хозяйства Результативность управления предприятием в значительной мере определяется уровнем его организации и ...

... В. В., Леонтьева А. Н., Рубинштейна С. Л.. 3.1. Характеристика целей обучения. Тема дидактического раздела нашей выпускной работы - «Порядок составления и представления финансовой отчетности, и анализ финансового состояния предприятия». В качестве практического примера мы возьмем одну из ее частей, которые при преподавании будут звучать - «Общие положения предъявляемые к финансовой отчетности ...

0 комментариев