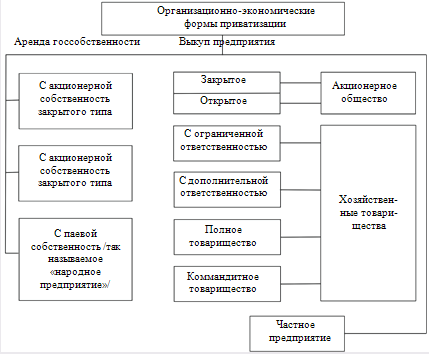

Сущность

основных принципов

приватизации

Порядок,

способы и механизм

приватизации

Права, льготы

и гарантии

трудового

коллектива

при приватизации,

предусмотренные

законодательством Украины

Г. - 362 тыс.грн.

по всему персоналу,

в сравнении

с предыдущим

годом;

Потенциал акционерной формы хозяйствования

Исходные

данные для

оценки стоимости

целостного

имущественного

комплекса

Ялтинского

гормолзавода

Методические

основы формирования плана размещения

акций в процессе

разработки

планов приватизации

Предложения по снижению затрат на

производство

молочной продукции

Т- 100%

Навигация

Методические основы формирования плана размещения акций в процессе разработки планов приватизации

Приватизация на Украине на примере анализа экономической и финансовой деятельности предприятия

128436

знаков

18

таблиц

2

изображения

3.4. Методические основы формирования плана размещения акций в процессе разработки планов приватизации.

Дальнейшим этапом проводимой работы является создание Плана размещения акций открытого акционерного общества “Ялтинский гормолзавод”, созданного в процессе приватизации. Для этого необходимо рассмотреть следующие способы размещения акций: льготная продажа акций членам трудового коллектива и приравненным к ним лицам, а также продажа акций сельхозпроизводителям, продажа пакетов акций и открытая продажа акций.

Для начала необходимо определить общее количество акций, выпускаемых акционерным обществом. Имея следующие фактические данные : размер уставного фонда составляет 1276670 гривен, номинальная стоимость акции создаваемого акционерного общества равна 25 копеек, определяем общее количество акций (Ко) по формуле :

Общее количество акций, выпускаемых акционерным обществом, составляет 5106680 шт., т.е.:

![]() (шт.)

(шт.)

1). Определим количество акций К1, которые предназначаются для распространения (подписки) среди членов трудового коллектива на льготных условиях по следующей формуле:

![]()

где Вс - стоимость имущественного сертификата, грн. ; П1 - количество работающих на предприятии (списочных), чел.; П2 - количество бывших работников предприятия, которые имеют право на льготное приобретение акций, чел.; Ва - номинальная стоимость акции создаваемого акционерного общества, крб.

Коэффициент 1,5 определяется исходя из права работника приобрести акции по номинальной стоимости за счет собственных средств на сумму, которая составляет 0,5 размера имущественного сертификата.

Определим К1 при следующих фактических данных: П1= 291 чел.; П2 = 129 чел.; Вс= 500 грн. ; Ва= 0,25 грн.

Следовательно :

(шт.)

(шт.)

На льготную продажу направляется 1260000 акций общей стоимостью 315000 гривен. Общая доля льготной продажи акций в уставном фонде составляет 24,7%.

1.1.)Определим количество акций льготной продажи трудового коллектива (список 1): П1 = 291 чел.

(шт.)

(шт.)

Общая номинальная стоимость данных акций составляет 218250 грн.

а) из них приобретение за счет имущественных сертификатов: П1 =291чел.

![]()

![]() (шт.),

(шт.),

![]()

что составляет 11,4% в уставном фонде и номинальная стоимость акций составляет 145500 грн.

б) приобретенных за счет собственных средств: П1 = 291 чел.

(шт.)

(шт.)

Номинальной стоимостью 72750 грн. Доля льготной продажи акций членам коллектива за собственные средства в размере уставного фонда составляет 5,7%.

1.2.)Определим общее количество акций льготной распродажи для приравненных лиц к членам трудового коллектива: П2 =129 чел.

а) за имущественные сертификаты: П2 =129 чел.

(шт.)

(шт.)

Номинальной стоимостью в 64500 грн., доля данных акций в уставном фонде акционерного общества составляет 5,1 %.

б) за собственные средства: П2 = 129 чел.

(шт.)

(шт.)

Номинальной стоимостью 32250 грн., доля данных акций составляет 2,5% в уставном фонде акционерного общества.

Следовательно, общее количество акций льготной распродажи для приравненных лиц к трудовому коллективу равно:

К1.2.= К1.2а + К1.2б.= 258000 + 129000 = 387000 (шт.)

Номинальная

стоимость этих

акций равна

96750 грн. (387000 х 0,25) и общая

доля льготной продажи акций

для приравненных

лиц в уставном

фонде составляет

7,6%, т.е.

![]()

3)В соответствии со статьей 13 Указа Президента Украины от 19 марта 1996 г. N194 во время приватизации имущества открытых акционерных обществ руководители объектов приватизации, их заместители, руководители структурных подразделений объекта, а также (по решению руководителя объекта) главные специалисты, имеют право после приобретения акций работниками объекта на льготных условиях на дополнительное приобретение за средства акций общества по их номинальной стоимости на общую сумму до 5% от Уставного фонда общества с рассрочкой платежа на 1 год. Рассрочка платежа представляется при условии внесения не менее 30% стоимости приобретенных акций. Следовательно, согласно этому положению на предприятии будет продано на льготных условиях 255400 акций общей стоимостью 63850 грн.

К3= 255400 (шт.)

4)В случае соблюдения определенных планом размещения акций открытого акционерного общества сроков льготной продажи акций лица, указанные в предыдущем пункте, имеют право после льготной продажи акций и продажи акций на сертификатом аукционе за приватизационные имущественные сертификаты на дополнительное приобретение в процессе приватизации акций общества по их номинальной стоимости за компенсационные сертификаты на общую сумму до 5% уставного фонда общества в порядке, определенном Фондом государственного имущества Украины (статья 14 Указа Президента Украины от 19 марта 1996 г. N194).

Как и в предыдущем случае, общее количество акций составляет 255400 штук (К4), номинальной стоимостью 63850 гривен.

5)Определяем количество акций (К5), которые предназначаются для распространения среди членов семей и прямых родственников работников предприятия, при следующих данных: П5 = 70 чел, Вс = 500 грн., Ва = 0,25 грн.

(шт.)

(шт.)

Общая номинальная стоимость данных акций составляет 52500 грн., а доля в уставном фонде 4,1%.

а) из них приобретенные за имущественные сертификаты:

(шт.)

(шт.)

что составляет 2,7% в уставном фонде, а стоимость акций равна 35000 грн.

б) приобретенные за счет собственных средств:

(шт.)

(шт.)

Номинальная стоимость этих акций 17500 грн., а доля в уставном фонде 1,4%.

6)Кроме прав работников корпоратизируемого предприятия, необходимо учитывать права других граждан Украины. Законом Украины “Об особенностях приватизации имущества Агропромышленного комплекса”, определяются льготы сельскохозяйственным товаропроизводителям при приватизации предприятий АПК. Доля акций, которые предназначаются для продажи производителям сырья или работникам предприятий, обслуживающих данное предприятие АПК, определяется в размере 51% Уставного фонда приватизируемого предприятия, то есть :

К6= 2604800 (шт.)

Номинальной стоимостью 651200 грн.

Распродажа акций сельхозпроизводителям за собственные средства не предусмотрена.

7)Следующим этапом размещения акций учреждаемого акционерного общества является открытая продажа акций, за приватизационные имущественные сертификаты. Количество акций, выставляемых на открытую продажу определяется по формуле :

К7=К0 - ( К1+К3+К4+К5+К6 ), т.е.

К7=5106680-(260000+255400+255400+210000+2604800)=521080(шт.)

Стоимость акций, представленных к открытой продаже составляет 130270 гривен ( 521080 х 0,25), а доля в уставном фонде акционерного общества-10,2%.

Таким образом выглядит порядок размещения акций Ялтинского городского молочного завода.

Полная информация о выпуске акций представлена в приложении2 к настоящей работе.

Похожие работы

... для выкупа государственной собственности. В целом денежная приватизация приведет к еще большему расслоению общества и обострению проблемы социальной справедливости. [8, с.340] Раздел 3. Особенности приватизации в Украине Один из серьезных вопросов касающийся приватизации – это сроки её проведения: или она должна быть быстрой или быть растянутой на несколько десятилетий. Один из ведущих ...

... является прямым продолжением предыдущей. В ней раскрывается механизм, принципы и категории хозрасчетного (коммерческого) типа деятельности предприятий в условиях перехода и существования рыночных экономики. 1. Хозрасчетный (коммерческий) тип деятельности предприятий и его основные принципы. Внутрипроизводственный хозрасчет. В рыночной экономике (РЭ) прибыльное ведение производства ...

... , позволяющие автоматизировать финансово-хозяйственную деятельность и планирование, что на данном этапе выходит за рамки простых учетно-регистрационных задач. 3. Анализ финансового состояния предприятия 3.1 Сущность финансового анализа и его роль в современных условиях ведения хозяйства Результативность управления предприятием в значительной мере определяется уровнем его организации и ...

... В. В., Леонтьева А. Н., Рубинштейна С. Л.. 3.1. Характеристика целей обучения. Тема дидактического раздела нашей выпускной работы - «Порядок составления и представления финансовой отчетности, и анализ финансового состояния предприятия». В качестве практического примера мы возьмем одну из ее частей, которые при преподавании будут звучать - «Общие положения предъявляемые к финансовой отчетности ...

0 комментариев