Сущность

основных принципов

приватизации

Порядок,

способы и механизм

приватизации

Права, льготы

и гарантии

трудового

коллектива

при приватизации,

предусмотренные

законодательством Украины

Г. - 362 тыс.грн.

по всему персоналу,

в сравнении

с предыдущим

годом;

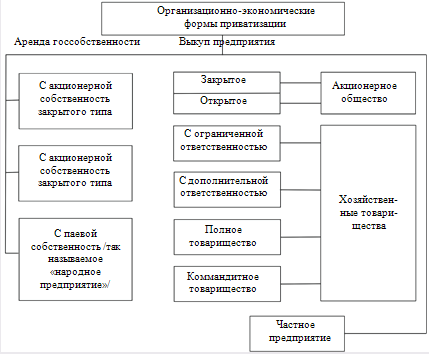

Потенциал акционерной формы хозяйствования

Исходные

данные для

оценки стоимости

целостного

имущественного

комплекса

Ялтинского

гормолзавода

Методические

основы формирования плана размещения

акций в процессе

разработки

планов приватизации

Предложения по снижению затрат на

производство

молочной продукции

Т- 100%

Навигация

Предложения по снижению затрат на производство молочной продукции

Приватизация на Украине на примере анализа экономической и финансовой деятельности предприятия

128436

знаков

18

таблиц

2

изображения

3.5. Предложения по снижению затрат на производство молочной продукции.

В группе изменений объема и структуры производимой продукции выделяются следующие основные факторы:

- относительное сокращение условно-постоянных расходов ( кроме амортизации), обусловленное ростом объема производимой продукции;

- улучшение использования основных производственных фондов;

- изменение структуры ( номенклатуры и ассортимента ) продукции.

Увеличение объема производимой продукции ведет к относительному (в расчете на 1 грн. или единицу продукции) уменьшению условно-постоянных расходов. Условно-постоянные - это такие затраты, сумма которых не меняется при изменении выручки от реализации продукции (арендная плата, амортизация основных фондов, износ нематериальных активов, износ МБП, расходы на содержание зданий, помещений, услуги сторонних организаций, затраты по подготовке кадров, затраты не капитального характера, связанные с совершенствованием технологии и организации производства, отчисления в ремонтный фонд, на обязательное страхование имущества).

Величина, связанная с экономией условно-постоянных расходов, определяется следующим образом: исходя из суммы данных расходов, определяется их удельный вес в себестоимости товарной продукции базисного периода. Учитывая, что рост объема производимой продукции вызывает некоторое увеличение условно-постоянных расходов, для плановых расчётов этот удельный вес уточняется. Для этого условно- постоянные расходы приводятся к полностью постоянным с помощью следующей формулы:

;

;

где Уп - удельный вес приведенных условно- постоянных расходов в себестоимости товарной продукции базисного периода ;

У- удельный вес условно- постоянных расходов в себестоимости товарной продукции, % ;

Т- темп прироста объема товарной продукции в планируемом году по сравнению с базисным периодом, % ;

Д- темп прироста данного вида затрат (расходов) в связи с ростом объема производства, %.

Рассмотрим два варианта (базисный 1996 г.):

1)увеличение объема производимой нежирной продукции;

2)увеличение объема производимой цельномолочной продукции.

1)себестоимость нежирной молочной продукции за базисный период 1996 г. составляет 292742 гривен при фактическом объеме производства 157т. Условно-постоянные затраты в себестоимости данной продукции составляют 85655 грн., следовательно, постоянные расходы составляют 207087 грн. (292742 - 85655).

Удельный вес условно- постоянных затрат в себестоимости нежирной молочной продукции составляет 29,3% .

Допустим, что в планируемом году объем выпускаемой продукции увеличивается до180 т. Следовательно, темп прироста объема товарной продукции в планируемом году по сравнению с базисным периодом составит 15% ,что видно из следующих расчетов:

157 т - 100%

180 т - х

следовательно Т = 115 - 100 = 15%

Темп прироста данного вида затрат в связи с ростом объема производства равен 2,5% .

Имея все необходимые данные определяем удельный вес приведенных условно- постоянных расходов в себестоимости нежирной молочной продукции базисного периода :

![]()

Относительная экономия на условно-постоянных расходах в результате увеличения объема производства определяется по формуле:

![]() ;

;

где Эп - экономия на условно-постоянных расходах, грн.;

Сб - себестоимость товарной продукции в базисном году, в грн.;

Уп - удельный вес приведенных условно- постоянных расходов в себестоимости товарной продукции базисного года, %;

Т - темп прироста товарной продукции в планируемом году по сравнению с базисным, %.

Следовательно:

![]() (грн.)

(грн.)

Из данных расчетов видно, что относительная экономия на условно- постоянных расходах в результате увеличения объема производства нежирной молочной продукции в планируемом году составит 10,7 тыс.грн.

2)Рассмотрим другую ситуацию, когда планируется увеличение объема производства цельномолочной продукции.

Себестоимость цельномолочной продукции за базисный период 1996 года составляет 2246913 гривен при фактическом объеме производства 3353 т. Условно-постоянные затраты в себестоимости данной продукции составляют 564429 грн., следовательно, постоянные расходы на эту же продукцию составляют 1682484 грн. (2246913- 564429).

Удельный вес условно-постоянных затрат в себестоимости цельномолочной продукции составляет 25,1%.

Допустим, что в планируемом году объем выпускаемой продукции увеличивается до 4000 т.

Следовательно, темп прироста объема товарной продукции в планируемом году по сравнению с базисным периодом составит 19,3%, а именно:

Похожие работы

... для выкупа государственной собственности. В целом денежная приватизация приведет к еще большему расслоению общества и обострению проблемы социальной справедливости. [8, с.340] Раздел 3. Особенности приватизации в Украине Один из серьезных вопросов касающийся приватизации – это сроки её проведения: или она должна быть быстрой или быть растянутой на несколько десятилетий. Один из ведущих ...

... является прямым продолжением предыдущей. В ней раскрывается механизм, принципы и категории хозрасчетного (коммерческого) типа деятельности предприятий в условиях перехода и существования рыночных экономики. 1. Хозрасчетный (коммерческий) тип деятельности предприятий и его основные принципы. Внутрипроизводственный хозрасчет. В рыночной экономике (РЭ) прибыльное ведение производства ...

... , позволяющие автоматизировать финансово-хозяйственную деятельность и планирование, что на данном этапе выходит за рамки простых учетно-регистрационных задач. 3. Анализ финансового состояния предприятия 3.1 Сущность финансового анализа и его роль в современных условиях ведения хозяйства Результативность управления предприятием в значительной мере определяется уровнем его организации и ...

... В. В., Леонтьева А. Н., Рубинштейна С. Л.. 3.1. Характеристика целей обучения. Тема дидактического раздела нашей выпускной работы - «Порядок составления и представления финансовой отчетности, и анализ финансового состояния предприятия». В качестве практического примера мы возьмем одну из ее частей, которые при преподавании будут звучать - «Общие положения предъявляемые к финансовой отчетности ...

0 комментариев