ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ОБОРОТНЫМИ

Основы организации оборотных средств на предприятии

МЕТОДИКА АНАЛИЗА И УПРАВЛЕНИЯ ОБОРОТНЫМИ СРЕДСТВАМИ ПРЕДПРИЯТИЯ

Факторный анализ текущего капитала

< СОС + КЗ.

(15)

Анализ эффективности использования оборотных средств

СОВЕРШЕНСТВОВАНИЕ МЕХАНИЗМА УПРАВЛЕНИЯ ОБОРОТНЫМИ

Управление величиной текущих финансовых потребностей предприятия

Навигация

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ОБОРОТНЫМИ

Управление оборотными средствами

146658

знаков

28

таблиц

5

изображений

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ОБОРОТНЫМИ

СРЕДСТВАМИ ПРЕДПРИЯТИЯ1.1. Роль эффективного управления оборотными средствами в условиях рыночной экономики

Оборотные средства являются одной из составных частей имущества предприятия. Состояние и эффективность их использования одно из основных условий успешной деятельности предприятия. Развитие рыночных отношений определяет новые условия их организации.Инфляция, неплатежи и другие кризисные явления вынуждают предприятия изменять свою политику по отношению к оборотным средствам, искать новые источники пополнения, изучать проблему эффективности их использования. Материальной основой производства являются производственные фонды в виде средств труда. В процессе функционирования средства труда и предметы труда по-разному и в разной степени переносят свою стоимость на стоимость производимого продукта. Этим и обусловлено деление производственных фондов на основные и оборотные. Оборотные производственные фонды обслуживают сферу производства и полностью переносят свою стоимость на стоимость готовой продукции, изменяя первоначальную форму в процессе одного производственного цикла. В своем обороте оборотные фонды последовательно принимают денежную, производительную и товарную формы, что соответствует их делению на производственные фонды и фонды обращения.[27, с.97]

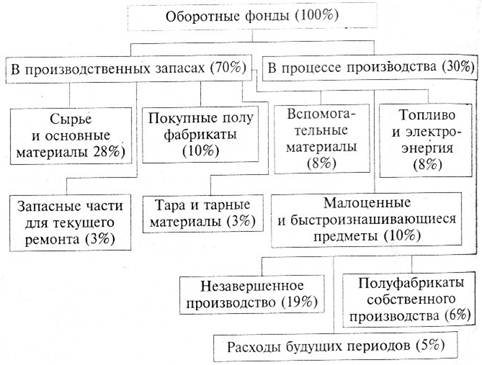

Оборотные производственные фонды представляют собой необходимые для производства запасы сырья, основных и вспомогательных материалов, покупных полуфабрикатов и комплектующих изделий, топлива, запасных частей для ремонта, малоценных и быстро изнашивающихся предметов (МБП), незавершенного производства.[13, с.43]

Фонды обращения включают: готовую продукцию, денежные средства и средства в расчетах.

Оборотные производственные фонды и фонды обращения, находясь в постоянном движении, обеспечивают бесперебойный кругооборот средств. Кругооборот фондов предприятий начинается с авансирования стоимости в денежной форме на приобретение сырья, материалов, топлива и других средств производства - первая стадия кругооборота. В результате денежные средства принимают форму производственных запасов, выражая переход из сферы обращения в сферу производства. Стоимость при этом не расходуется, а авансируется, так как после завершения кругооборота она возвращается. Вторая стадия кругооборота совершается в процессе производства, где рабочая сила осуществляет производительное потребление средств производства, создавая новый продукт, несущий в себе перенесенную и вновь созданную стоимость. Авансированная стоимость снова меняет свою форму- из производительной она переходит в товарную. Третья стадия кругооборота заключается в реализации произведенной готовой продукции (работ, услуг) и получении денежных средств. На этой стадии оборотные средства вновь переходят из сферы производства в сферу обращения. Прерванное товарное обращение возобновляется, и стоимость из товарной формы переходит в денежную. Разница между суммой денежных средств, затраченных на изготовление и реализацию продукции (работ, услуг) и полученных от реализации произведенной продукции (работ, услуг), составляет денежные накопления предприятия.

Закончив один кругооборот, оборотные средства вступают в новый. Именно постоянное движение оборотных средств является основой бесперебойного процесса производства и обращения. Это важнейшая функция оборотных средств - производственная.

Осуществляя анализ оборотных средств, необходимо выделить основные факторы, которые влияют на скорость оборота оборотных средств. Наиболее существенные из них показаны на рисунке 1.

Оборотные средства являются одной из основных финансовых категорий, оказывающих существенное влияние на сферу производства, сферу обращения, состояние расчетов в народном хозяйстве и, тем самым, на денежное обращение в стране, выполняют свою вторую функцию - платежно-расчетную.[13, с.44]

|  |

Рис. 1 – Схема влияния факторов на оборачиваемость оборотных средств

Определение оборотных средств, как авансированных денежных средств в создаваемые запасы оборотных производственных фондов и фондов обращения, не раскрывает полного экономического содержания этой категории. Оно не учитывает, что с авансированием определенной суммы денежных средств также происходит процесс авансирования в эти запасы стоимости прибавочного продукта, создаваемого в процессе производства. Поэтому у рентабельных предприятий

после завершения кругооборота фондов сумма авансированных оборотных средств возрастает на определенную сумму полученной прибыли. У нерентабельных предприятий сумма авансированных оборотных средств при завершении кругооборота фондов уменьшается в связи с понесенными убытками.

Итак, оборотные средства представляют собой авансируемую в денежной форме стоимость для планомерного образования и использования оборотных производственных фондов и фондов обращения в минимально необходимых размерах, обеспечивающих выполнение предприятием производственной программы и своевременность осуществления расчетов. Поскольку оборотные средства включают как материальные так и денежные ресурсы, от их организации и эффективности использования зависит не только процесс материального производства, но и финансовая устойчивость предприятия.[13, с.43]

Похожие работы

... фактически имеющегося дополнительного вовлечения оборотных средств: 19570,6 тыс. руб. > 15763 тыс. руб. 3.3 Совершенствование системы управления оборотными средствами на предприятии Важную роль в организации кругооборота фондов предприятия играет собственный оборотный капитал, который в отчетном году составил 114556 тыс. руб. (среднее значение). В дальнейшем пополнение оборотных средств ...

... самом общем виде норматив определенного элемента оборотных средств есть произведение однодневных затрат на норму запаса дня. Методы нормирования оборотных средств. Существует несколько методов нормирования оборотных средств предприятия: а) в производственных запасах Производственные запасы (ПЗ) - сырье (1) - основные материалы (2) - покупные п/фабрикаты (3) - вспомогательные материалы (4) ...

... часть основана на Бухгалтерском балансе (а также его Отчёте о прибыли и убытках) организации ОАО «Энергоремонт» на 31 декабря 2007 г.(годовой баланс). В практической части я проанализирую на основе теории эффективность управления оборотными средствами на примере предприятия ОАО «Энергоремонт». 1. Длительность одного оборота ( До) определяется по формуле: До = (Со * Тпер) / Vреал , где ...

... эффективность работы предприятия, так как именно оборотный капитал обеспечивает оборот всех ресурсов на предприятии. Оценка эффективности использования оборотного капитала осуществляется также через показатели его оборачиваемости. Поскольку критерием оценки эффективности управления оборотными средствами является фактор времени, используются показатели, отражающие, во-первых, общее время оборота, ...

0 комментариев