ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ОБОРОТНЫМИ

Основы организации оборотных средств на предприятии

МЕТОДИКА АНАЛИЗА И УПРАВЛЕНИЯ ОБОРОТНЫМИ СРЕДСТВАМИ ПРЕДПРИЯТИЯ

Факторный анализ текущего капитала

< СОС + КЗ.

(15)

Анализ эффективности использования оборотных средств

СОВЕРШЕНСТВОВАНИЕ МЕХАНИЗМА УПРАВЛЕНИЯ ОБОРОТНЫМИ

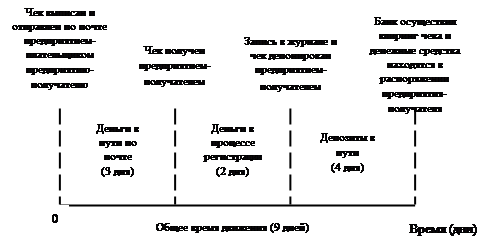

Управление величиной текущих финансовых потребностей предприятия

Навигация

СОВЕРШЕНСТВОВАНИЕ МЕХАНИЗМА УПРАВЛЕНИЯ ОБОРОТНЫМИ

Управление оборотными средствами

146658

знаков

28

таблиц

5

изображений

3. СОВЕРШЕНСТВОВАНИЕ МЕХАНИЗМА УПРАВЛЕНИЯ ОБОРОТНЫМИ

СРЕДСТВАМИ ПРЕДПРИЯТИЯ

ОАО "Электроагрегат" - промышленное предприятие, специализирующееся па выпуске передвижных и стационарных источников энергообеспечения, в том числе:

- стационарных и передвижных дизель-генераторных установок мощностью от 0,5 до 1000 кВт с различной степенью автоматизации и климатического исполнения,

- источников электропитания повышенной частоты (400 Гц),

- генераторов синхронных бесконтактных серии ГС, мощностью от 8 до 315 кВт,

- двухагрегатных изделий повышенной надежности на автомобильном ходу,

- электроустановок мобильного исполнения для испытания и запуска летательных аппаратов,

- сварочных агрегатов стационарных и передвижных,

а также широкой гаммы товаров народного потребления (насосы "Малыш", стиральные машины "Малютка", трансформаторы, ведра, крышки и т.д.).

Сегодня ОАО "Электроагрегат" продолжает оставаться крупнейшим в России производителем автономных источников электропитания. В 2000 г. предприятию удалось не только преодолеть спад производства, возникший в 4 кв.1998 г. и 1 кв.1999 г. как следствие кризиса 1998 г., но и увеличить объем производства по сравнению с прошлым годом. Тем не менее в настоящий момент финансовые показатели деятельности предприятия не соответствуют нормативным или рекомендуемым теорией анализа. Причины этого заключаются в неполном использовании производственных мощностей, неэффективном использовании основных и оборотных фондов. Важной проблемой также является то, что в управлении предприятием руководствуются краткосрочными целями, мало внимания уделяя долгосрочным, перспективным планам.

3.1. Анализ состояния оборотных средств и эффективности их использования

Анализ состава, структуры, динамики оборотных средств и эффективности их использования будем проводить по периоду: 1.01.1998г - 1.01.2001г.

На основе проведенного анализа состава, структуры и динамики оборотных средств предприятия за период с 1.01.1998г. по 1.01.2000г. можем сделать следующие выводы.

Как показывает анализ структуры оборотных активов оборотные средства увеличились на 56334 тыс. руб. с 59319 до 115663 или на 94,9 %. Это увеличение произошло в основном из-за увеличения запасов сырья и материалов и дебиторской задолженности. При этом доля просроченной дебиторской задолженности в сумме краткосрочной дебиторской задолженности снизилась с 31% до 5%, т.е. образовавшаяся сумма дебиторской задолженности является ликвидной.

Удельный вес оборотных средств в стоимости имущества предприятия в анализируемом периоде возрос на 15.6 % с 29.3 до 44.4 %. (см. приложение ж)

Запасы сырья, материалов и других аналогичных ценностей увеличились на 14452 тыс. руб.

Запасы готовой продукции на складе уменьшились на 4824 тыс. руб. с 13546 до 8722 или на 35.6 %. Это объясняется большой отгрузкой, произведенной в 4 кв. 1999г.

Объем дебиторской задолженности и НДС увеличился на 44496 тыс. руб. с 18829 до 63325. При этом его доля в стоимости всего имущества увеличилась на 15.3 % с 9.0 до 24.3 %.

Остатки краткосрочных финансовых вложений не изменились, а остатки денежных средств незначительно уменьшились.

Все эти признаки говорят нам о том, что в течение 1998 – 1999 гг. ОАО "Электроагрегат" придерживалось агрессивной политике управления текущими активами.

Эти выводы подтверждаются и значениями показателей оборачиваемости оборотных средств и рентабельности активов эа 1998 - 1999 гг, которые достаточно низки. (см. прил.н, п, р, т).

Анализ оборачиваемости активов (или деловой активности) показывает тенденцию к улучшению большинства показателей.

Возросла оборачиваемость запасов в целом и но статьям. Ускорение оборачиваемости запасов на 69% с 2.09 до 3.60 позволило сэкономить средства на сумму около 31 млн.руб.

Рост оборачиваемости готовой продукции на 60% свидетельствует о повышении спроса на продукцию ОАО " Электроагрегат".

Период погашения краткосрочной дебиторской задолженности в связи с увеличением ее суммы вырос с 48 до 68 дней . Период погашения краткосрочной кредиторской задолженности сократился на 19% с 132 до 106 дней.

При анализе структуры активов баланса с 1.01.99г. по 1.01.2001г. получили следующие выводы.

Как показывает анализ структуры активов баланса общая стоимость имущества (то есть стоимость внеоборотных активов и оборотных средств) предприятия в анализируемом периоде увеличилась на 29761 тыс. руб. с 260539 до 290300 или на 11,4 %.

При этом стоимость внеоборотных активов уменьшилась в анализируемом периоде на 1847 тыс. руб. с 144876 до 143029 тыс. руб. или на 1,3%. Удельный вес внеоборотных активов в стоимости имущества предприятия в анализируемом периоде снизился на 6,3% с 55,6 до 49,3%.

Оборотные средства увеличились на 31608 тыс. руб. с 115663 до 147271 тыс. руб. или на 27,3%. Это увеличение произошло в основном из- за увеличения запасов сырья и материалов, остатков незавершенного производства, остатков готовой продукции. При этом доля просроченной дебиторской задолженности увеличилась с 5% до 50%. Удельный вес оборотных средств в стоимости имущества предприятия в анализируемом периоде возрос на 6,3% с 44,4 до 50,7%.

Запасы сырья, материалов и других аналогичных ценностей увеличились на 37009 тыс. руб. с 28281 до 65290 или в 2 раза.

Остатки незавершенного производства увеличились на 14293 тыс. руб. с 9965 до 24258 тыс. руб. или в 2,4 раза.

Запасы готовой продукции на складе увеличились на 7082 тыс. руб. с 8722 до 15804 тыс. руб. или на 81,2%.

Объем дебиторской задолженности уменьшился на 31698 тыс. руб. с 58972 до 27324 тыс. руб. или на 53,7 %. При этом его доля в стоимости всего имущества уменьшилась на 13, 2% с 22,6 до 9,4 %.

Краткосрочные финансовые вложения увеличились на 3147 тыс. руб. с 200 до 3374 тыс. руб. (за счет приобретения векселей). Остатки денежных средств увеличились на 2562 тыс. руб. (увеличение средств на валютном счете – оплата за продукцию).

Похожие работы

... фактически имеющегося дополнительного вовлечения оборотных средств: 19570,6 тыс. руб. > 15763 тыс. руб. 3.3 Совершенствование системы управления оборотными средствами на предприятии Важную роль в организации кругооборота фондов предприятия играет собственный оборотный капитал, который в отчетном году составил 114556 тыс. руб. (среднее значение). В дальнейшем пополнение оборотных средств ...

... самом общем виде норматив определенного элемента оборотных средств есть произведение однодневных затрат на норму запаса дня. Методы нормирования оборотных средств. Существует несколько методов нормирования оборотных средств предприятия: а) в производственных запасах Производственные запасы (ПЗ) - сырье (1) - основные материалы (2) - покупные п/фабрикаты (3) - вспомогательные материалы (4) ...

... часть основана на Бухгалтерском балансе (а также его Отчёте о прибыли и убытках) организации ОАО «Энергоремонт» на 31 декабря 2007 г.(годовой баланс). В практической части я проанализирую на основе теории эффективность управления оборотными средствами на примере предприятия ОАО «Энергоремонт». 1. Длительность одного оборота ( До) определяется по формуле: До = (Со * Тпер) / Vреал , где ...

... эффективность работы предприятия, так как именно оборотный капитал обеспечивает оборот всех ресурсов на предприятии. Оценка эффективности использования оборотного капитала осуществляется также через показатели его оборачиваемости. Поскольку критерием оценки эффективности управления оборотными средствами является фактор времени, используются показатели, отражающие, во-первых, общее время оборота, ...

0 комментариев