ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ОБОРОТНЫМИ

Основы организации оборотных средств на предприятии

МЕТОДИКА АНАЛИЗА И УПРАВЛЕНИЯ ОБОРОТНЫМИ СРЕДСТВАМИ ПРЕДПРИЯТИЯ

Факторный анализ текущего капитала

< СОС + КЗ.

(15)

Анализ эффективности использования оборотных средств

СОВЕРШЕНСТВОВАНИЕ МЕХАНИЗМА УПРАВЛЕНИЯ ОБОРОТНЫМИ

Управление величиной текущих финансовых потребностей предприятия

Навигация

Основы организации оборотных средств на предприятии

Управление оборотными средствами

146658

знаков

28

таблиц

5

изображений

1.2. Основы организации оборотных средств на предприятии

Организация оборотных средств является основополагающей в общем комплексе проблем повышения их эффективности. Организация оборотных средств включает:

- определение состава и структуры оборотных средств;

- установление потребности предприятия в оборотных средствах;

- определение источников формирования оборотных средств;

- распоряжение и маневрирование оборотными средствами;

- ответственность за сохранность и эффективность использования оборотных средств.[24, с.56]

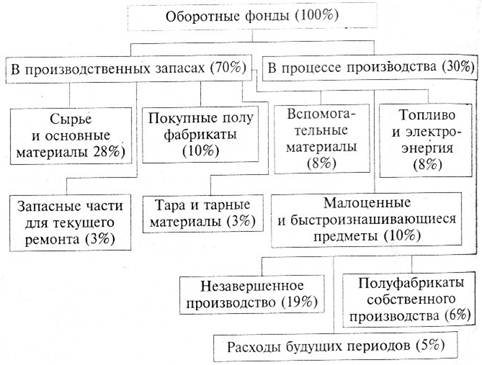

Под составом оборотных средств понимается совокупность элементов, образующих оборотные производственные фонды и фонды обращения.

Элементами оборотных средств являются: сырье; основные материалы и покупные полуфабрикаты; вспомогательные материалы; топливо и горючее; тара и тарные материалы; запчасти для ремонта; инструменты; хозинвентарь и другие МБП; незавершенное производство и полуфабрикаты собственного изготовления; расходы будущих периодов; готовая продукция; отгруженные товары; денежные средства; дебиторы; прочие.

В практике планирования, учета и анализа оборотный капитал группируется по следующим признакам:

1) в зависимости от функциональной роли в процессе производства - оборотные производственные фонды (средства) и фонды обращения;

2) в зависимости от практики контроля, планирования и управления - нормируемые оборотные средства и ненормируемые оборотные средства;

3) в зависимости от источников формирования оборотного капитала - собственный оборотный капитал и заемный оборотный капитал;

4) в зависимости от ликвидности (скорости превращения в денежные средства) - абсолютно ликвидные средства, быстро реализуемые оборотные средства, медленно реализуемые оборотные средства;

5) в зависимости от степени риска вложения капитала - оборотный капитал с минимальным риском вложений, оборотный капитал с малым риском вложений, оборотный капитал со средним риском вложений, оборотный капитал с высоким риском вложений;

6) в зависимости от стандартов учета и отражения в балансе предприятия - оборотные средства в запасах, дебиторская задолженность, краткосрочные финансовые вложения, денежные средства, прочие оборотные активы;

7) в зависимости от материально-вещественного содержания - предметы труда, готовая продукция и товары, денежные средства и средства в расчетах.[30, с.81]

Под структурой оборотных средств понимается соотношение между элементами в общей сумме оборотных средств.[13, с.49]

Состав и структура оборотных средств неодинаковы в разных отраслях и подотрослях экономики. Они определяются многими факторами производственного, экономического и организационного порядка.

Так для промышленных предприятий характерной чертой является то, что большую часть в их оборотных средствах занимают запасы товарно-материальных ценностей и дебиторская задолженность.[10, с.53]

Одним из основных принципов организации оборотных средств является нормирование. Реализация этого принципа позволяет экономически обоснованно установить необходимый размер собственных оборотных средств и тем самым обеспечить условия для успешного осуществления ими производственной и платежно-расчетной функций. Ошибочная практика нашего времени отказа от нормирования оборотных средств является одной из причин кризисного состояния платежно - расчетной дисциплины.

Важнейшим принципом правильной организации оборотных средств является использование их строго по целевому назначению. Нарушение этого принципа путем отвлечения из производственного оборота авансированных оборотных средств на покрытие убытков, потерь по бесхозяйственности, на оплату завышенных банковских процентов по ссудам, на взносы в бюджет налоговых платежей привело к кризису платеже-рассчетную дисциплину, росту огромной задолженности поставщикам за поставляемое сырье и готовую продукцию, рабочим и служащим по заработной плате, бюджету по налоговым платежам.

Важным принципом организации оборотных средств является обеспечение их сохранности, рационального использования и ускорения оборачиваемости. Организация оборотных средств предприятий обязательно включает систематический контроль за сохранностью и эффективностью использования посредством ревизий и обследований на основе статистических данных, оперативной и бухгалтерской отчетности.

1.3. Особенности управления оборотными средствами в российских условиях

Одной из важных причин недостаточности оборотных средств у множества предприятий является отсутствие стабильного поступления сырья. Это ведет к тому, что закупается сразу иногда в 30 - 50 раз больше, чем суточная норма потребления сырья. Получаются залповые выплаты, следовательно, необходимы огромные оборотные средства.[23, с.80]

Проблема неплатежей делает необходимым классифицировать своих кредиторов по срокам просроченной кредиторской задолженности и в зависимости от того, кому необходимо заплатить сейчас, кто может еще подождать, а кому можно и вообще не платить. На первых местах в этой очереди стоят выплаты по кредитам и процентам за них коммерческим банкам и налогам в федеральный бюджет. Несвоевременные выплаты здесь оборачиваются штрафными санкциями в таком размере, что легко могут довести предприятие до банкротства. Необходимо, правда, отметить, что в российской хозяйственной практике эта угроза довольно условна. В настоящее время возможность банкротства обратно пропорциональна величине предприятия, приэтом для бывших государственных предприятий эта обратная зависимость выражается еще сильнее.[1, с.54]

Обеспечение достаточного оборотного капитала, дающего компании возможность оплачивать сырье и рабочую силу, производить расходы, связанные с производственной и сбытовой деятельностью, на практике сводится к необходимости решать несколько весьма сложных задач.

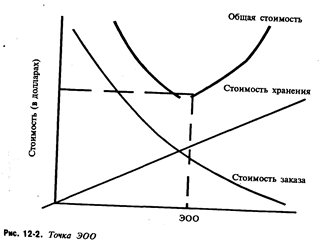

Первая из них, решение которой может существенно пополнить оборотный капитал предприятия, - управление запасами. По утверждению западных учебников финансового менеджмента, с точки зрения достаточности оборотного капитала ни один фактор не имеет такого значения, как скорость оборота товарных запасов.[7, с.224]

Но чтобы определить влияние этого фактора в российской действительности нужно иметь как минимум точную информацию о наличии запасов и рассчитать нормативы их использования. То есть все начинается с вопросов учета. То, что учетная система на складах предприятий требует усовершенствования, сомнению не подлежит.

Ведь часто предприятие покупает одно и то же сырье по разной цене. У кладовщиков все сырье записано на разных карточках (поскольку имеет разную цену). Бухгалтерия должна списывать это сырье по какой-то определенной цене, но поскольку оно списывается с разных карточек, получается новый метод списывания - наугад, как легла карточка у кладовщика. Управлять финансами на основании таких данных, естественно, невозможно.[15, с.35] Наиболее распространенным в нашей стране до сих пор был метод оценки запасов по фактической себестоимости заготовления. Однако при его использовании в условиях длительного хранения запасов, характерного для многих предприятий, во-первых, занижается себестоимость продукции, во-вторых, существенно занижается стоимость остатков материалов, а значит, искусственно завышается их оборачиваемость.

Использование метода оценки материалов по стоимости последних закупок (ЛИФО) приводит к искажению величины остатков материалов в сторону их уменьшения, и следовательно, и к завышению коэффициента оборачиваемости. Оценка запасов товарно-материальных ценностей по стоимости первых закупок (метод ФИФО) приводит к тому, что себестоимость реализованной продукции формируется исходя из наиболее низких цен на материалы, а их остатки оцениваются по максимальной стоимости. Поэтому оборачиваемость текущих активов в данном случае будет объективно ниже, чем при использовании ранее рассмотренных методов оценки запасов. Выход несложный - внедрение на складе и в бухгалтерии учета по средней стоимости, что и предусмотрено инструкциями Минфина.[18, с.25]

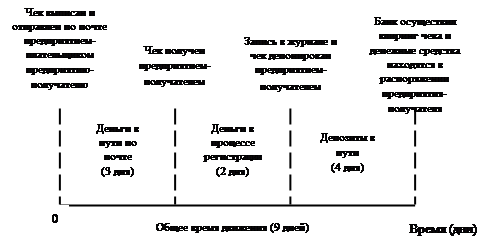

Второй аспект проблемы увеличения оборотных средств - совершенствование системы расчетов. Для ускорения расчетов прежде всего необходимо знать всех плательщиков - нужен реестр, включающий сведения о договорных суммах, сроках и других параметрах, связанных с поступлением платежей. При этом стоит учитывать, кто задержит платежи и на сколько, а кто и вовсе не заплатит.

В условиях перехода к рыночной экономике у большинства предприятий состояние оборотных средств серьезно ухудшилось вследствие не только локальных, но и общих причин: разрушение единого экономического пространства, падение уровня производства, рост цен и т.д. Новые модели управления оборотными средствами должны пройти "обкатку", быть добровольно принятыми предприятиями. Работа в этом направлении уже ведется.

Похожие работы

... фактически имеющегося дополнительного вовлечения оборотных средств: 19570,6 тыс. руб. > 15763 тыс. руб. 3.3 Совершенствование системы управления оборотными средствами на предприятии Важную роль в организации кругооборота фондов предприятия играет собственный оборотный капитал, который в отчетном году составил 114556 тыс. руб. (среднее значение). В дальнейшем пополнение оборотных средств ...

... самом общем виде норматив определенного элемента оборотных средств есть произведение однодневных затрат на норму запаса дня. Методы нормирования оборотных средств. Существует несколько методов нормирования оборотных средств предприятия: а) в производственных запасах Производственные запасы (ПЗ) - сырье (1) - основные материалы (2) - покупные п/фабрикаты (3) - вспомогательные материалы (4) ...

... часть основана на Бухгалтерском балансе (а также его Отчёте о прибыли и убытках) организации ОАО «Энергоремонт» на 31 декабря 2007 г.(годовой баланс). В практической части я проанализирую на основе теории эффективность управления оборотными средствами на примере предприятия ОАО «Энергоремонт». 1. Длительность одного оборота ( До) определяется по формуле: До = (Со * Тпер) / Vреал , где ...

... эффективность работы предприятия, так как именно оборотный капитал обеспечивает оборот всех ресурсов на предприятии. Оценка эффективности использования оборотного капитала осуществляется также через показатели его оборачиваемости. Поскольку критерием оценки эффективности управления оборотными средствами является фактор времени, используются показатели, отражающие, во-первых, общее время оборота, ...

0 комментариев