ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ОБОРОТНЫМИ

Основы организации оборотных средств на предприятии

МЕТОДИКА АНАЛИЗА И УПРАВЛЕНИЯ ОБОРОТНЫМИ СРЕДСТВАМИ ПРЕДПРИЯТИЯ

Факторный анализ текущего капитала

< СОС + КЗ.

(15)

Анализ эффективности использования оборотных средств

СОВЕРШЕНСТВОВАНИЕ МЕХАНИЗМА УПРАВЛЕНИЯ ОБОРОТНЫМИ

Управление величиной текущих финансовых потребностей предприятия

Навигация

Факторный анализ текущего капитала

Управление оборотными средствами

146658

знаков

28

таблиц

5

изображений

3. Факторный анализ текущего капитала.

Методика факторного анализа текущего капитала заключается в определении влияния внешних и внутренних факторов на величину текущего капитала предприятия. Определяется адекватность величины текущего капитала источникам образования капитала предприятия и реальному его размещению в активах.

Проводится анализ соответствия активной формы существования капитала источникам его образования по суммам и срокам.

Не все текущие активы потребляются в хозяйственной деятельности предприятия. Денежные средства не потребляются предприятием напрямую, а в обмен на них можно приобрести товары и услуги. Краткосрочные финансовые вложения есть ни что иное, как свободные денежные средства, обращающиеся на финансовых рынках и не потребляемые в ходе деятельности предприятия. Поэтому управление ими не относится к операционному менеджменту, а только к управлению денежными средствами. Уменьшив текущие активы на сумму денежных средств и краткосрочных финансовых вложений мы получим чистые текущие активы, которые показывают часть активов, относящихся к компетенции операционного менеджмента.

В текущих пассивах краткосрочные кредиты не связаны с потреблением ресурсов, а следовательно с операционным менеджментом. Поэтому текущие пассивы уменьшают на величину краткосрочных кредитов и займов и образуются чистые текущие пассивы.

ЧТА – ЧТП = Рабочий капитал (1)

Денежные средства, краткосрочные финансовые вложения, краткосрочные кредиты и займы учитываются в кредитной позиции. Кредитная позиция – это величина, показывающая реальную сумму привлеченных кредитов, используемых для финансирования деятельности предприятия.

4. Анализ эффективности использования капитала

Проводится путем определения результатов, полученных от использования капитала предприятия. Изучаются показатели эффективности и рентабельности, отражающие соотношения полученных финансовых, нефинансовых результатов и используемого в этих целях предпринимательского капитала. При этом, изучается также и влияние результатов деятельности предприятия на показатели его деловой активности, платежеспособности, ликвидности, финансовой устойчивости и возможности дальнейшего развития.

В ходе анализа источников формирования капитала определяется их величина, изучается структура и динамика, производится оценка балансовых соотношений между отдельными группами источников капитала.

Эффективность использования оборотного капитала определяется путем исчисления ряда показателей, в частности: оборачиваемостью оборотного капитала, полнотой его использования, эффектом от ускорения оборачиваемости.

Повышение эффективности использования оборотного капитала состоит, в первую очередь, в ускорении его оборачиваемости, и проявляется в увеличении капиталоотдачи при сохранении объема оборотного капитала, что создает реальную возможность для расширения бизнеса.

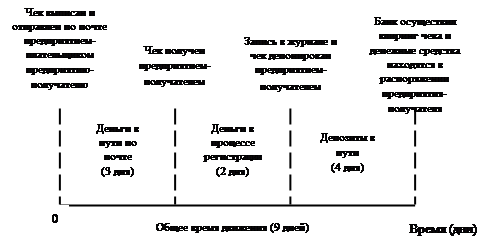

В современной литературе по финансовому менеджменту кругооборот средств описывается моделью цикла обращения денежных средств. Этот подход базируется на переводе оперативных событий в движение наличности (см. рис.4).

1.Период обращения запасов ( длительность оборота запасов товарно-

материальных ценностей, производственный цикл) – это средний период времени, необходимый, чтобы превратить сырье в готовые товары, а затем продать их.

Период одного оборота запасов часто называют периодом хранения запасов. Запасы представляют собой: запасы товарно-материальных ценностей, запасы в незавершенном производстве, готовую продукцию на складах. Если период хранения производственных запасов сырья и материалов увеличивается при неизменном объеме производства, это говорит о перенакоплении запасов, т.е. о создании сверхнормативных запасов. Это в свою очередь ведет к оттоку денежных средств:

- Из-за увеличения затрат на хранение, связанных со страхованием

имущества и с перемещением товарно-материальных ценностей;

- Из-за устаревания, порчи и расхищения товарно-материальных ценностей;

- Из-за увеличения суммы уплачиваемых налогов

- Из-за отвлечения средств из оборота.

Если увеличивается период хранения готовой продукции при неизменном объеме производства, это говорит о затоваривании предприятия собственной продукцией и является сигналом службе маркетинга о необходимости повышения эффективности работы.

2. Период оборота (погашения) дебиторской задолженности – это средний период времени, необходимый для превращения дебиторской задолженности в наличность, т.е. для получения денег от продажи.

Для сокращения периода погашения дебиторской задолженности необходимо применять следующие способы управления ею:

1. Контроль за состоянием расчетов с покупателями по просроченным задолженностям. Наличие просроченной задолженности и ее увеличение замедляет оборачиваемость средств, а в условиях инфляции приводит к потере денежных средств.

2. Диверсификация риска неуплаты, т.е. ориентация по возможности на большее число покупателей, чтобы уменьшить риск неуплаты одним или несколькими крупными покупателями;

3. Предоставление скидок при досрочной оплате (спонтанное финансирование);

4. Контроль за соотношением дебиторской и кредиторской задолженности.

Если дебиторская задолженность больше кредиторской, то создается угроза финансовой устойчивости и независимости, т.к. в этих условиях

предприятие вынуждено дополнительно привлекать заемные ресурсы.

Если кредиторская задолженность больше дебиторской и намного, это ведет к неплатежеспособности предприятия.

В идеале желательно, чтобы дебиторская и кредиторская задолженности били равны.

3. Период оборота (отсрочки) кредиторской задолженности представляет собой средний период времени между покупкой сырья и оплатой его наличными. Например, у предприятия может быть в среднем 30 дней, чтобы заплатить за труд и материалы.

4. Финансовый цикл (период обращения денежных средств) объединяет три только что названных периода и, следовательно, равняется периоду времени от фактических денежных затрат компании на производственные ресурсы (сырье, труд) и до поступления денежных средств от продажи готового товара (т.е. со дня оплаты труда и/или сырья и до получения дебиторской задолженности). Таким образом, период обращения наличности равен периоду, в течение которого компания имеет средства, вложенные в оборотный капитал.

( 2 )

Цикл обращения денежных средств можно сократить:

Цикл обращения денежных средств можно сократить:

1. путем сокращения периода обращения запасов, т.е. путем ускорения производства и продажи товаров;

2. путем сокращения периода обращения дебиторской задолженности, ускорив взимание покупательской задолженности;

3. путем удлинения периода отсрочки кредиторской задолженности через замедление своих собственных платежей.

Эти меры должны применяться, если их можно использовать, не повышая затрат и не снижая объема продаж.

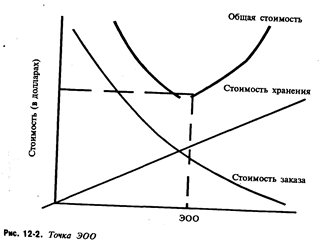

Ускорение оборачиваемости оборотных средств зависит от времени их нахождения на всех стадиях производственного цикла. Значительные резервы ускорения оборачиваемости сосредоточены на стадии хранения производственных запасов, комплектующих на складах.

В процессе анализа оборачиваемости оборотного капитала рассчитываются следующие показатели.[17, с.61]

![]() Коэффициенты оборачиваемости, характеризующие капиталоотдачу, выраженную в отношении величины выручки от реализации продукции к средней величине оборотного капитала:

Коэффициенты оборачиваемости, характеризующие капиталоотдачу, выраженную в отношении величины выручки от реализации продукции к средней величине оборотного капитала:

Коб = Vp / Коб (3)

где Vp — выручка от реализации продукции;

![]() Коб — средняя величина оборотного капитала.

Коб — средняя величина оборотного капитала.

в днях ( Ро ), определяющий период прохождения оборотным капиталом одного оборота:

(4)

(4)

![]() где Ко —-средняя величина оборотного капитала;

где Ко —-средняя величина оборотного капитала;

Vp — выручка от реализации продукции;

Т — длительность анализируемого периода в днях.

Коэффициент загрузки или коэффициент закрепления использования оборотного капитала, показывающий сумму оборотного капитала, приходящуюся на единицу полученной выручки от реализации продукции можно исчислить следующим образом:

![]() Кzок = Ко / Vp . (5 )

Кzок = Ко / Vp . (5 )

При ускорении оборачиваемости потребность в оборотном капитале снижается, и наоборот. Величину высвобождения или необходимости привлечения дополнительных источников оборотного капитала , можно вычислить расчетным путем:

![]() (6)

(6)

K01 и К00 — средняя величина оборотного капитала за отчетный и предшествующий периоды;

кpr — коэффициент прироста производства продукции.

Финансовые коэффициенты представляют собой относительные показатели финансового состояния предприятия.

Анализ финансовых коэффициентов заключается в сравнении их значений с базисными величинами, а также в изучении их динамики за отчетный период и за ряд лет.

Система относительных финансовых коэффициентов в экономическом смысле подразделяется на ряд характерных групп: [20, с.120]

I. Оценка рентабельности предприятия:

1.1. Общая рентабельность предприятия = балансовая прибыль/среднюю стоимость имущества предприятия 100%;

1.2. Чистая рентабельность = чистая прибыль/средняя стоимость имущества предприятиях х 100%;

1.3. Чистая рентабельность собственного капитала = чистая прибыль/средняя величина собственного. капитала х 100%;

1.4. Общая рентабельность производственных фондов == балансовая (валовая) прибыль/средняя стоимость основных производственных, и оборотных материальных. активов х 100%.

II. Оценка эффективности управления или прибыльность продукции:

II. 1. Чистая прибыль на 1 руб. оборота = чистая прибыль/продукция (оборот) х 100%;

II.2. Прибыль от реализации продукции на 1 руб. реализации продукции = прибыль от реализации/продукциях 100%;

II.3. Прибыль от всей реализации на 1 руб. оборота = прибыль от всей реализации/ продукциях 100%;

II.4. Общая прибыль на 1 руб. оборота = балансовая прибыль/продукциях 100%.

III. Оценка деловой активности или капиталоотдачи:

III. 1. Общая капиталоотдача (фондоотдача) = Продукция (оборот)/средняя стоимость имущества;

III.2. Отдача основных производственных средств и нематериальных активов = Продукция / средняя стоимость основных производств. средств и нематериальных активов;

III.3. Оборачиваемость всех оборотных активов = продукция/ср. стоимость оборотных активов;

III.4, Оборачиваемость запасов = продукция/средняя стоимость запасов;

III. 5, Оборачиваемость дебиторской задолженности = продукция/средняя величина дебиторской задолженности;

III.6. Оборачиваемость банковских активов = продукция/средняя величина свободных денежных средств и ценных бумаг;

III. 7. Оборот к собственному капиталу = продукция/средняя величина собственного капитала.

IV. Оценка рыночной устойчивости.

Финансовые коэффициенты рыночной устойчивости во многом базируются на показателях рентабельности предприятия, эффективности управления и деловой активности. Их следует рассчитывать на определенную дату составления балансов и рассматривать в динамике.

Оценка финансовой устойчивости

Одна из важнейших характеристик финансового состояния экономического субъекта - стабильность его деятельности и платежеспособности. Организация считается платежеспособной, если остатки на балансе денежных средств, краткосрочных финансовых вложений и активные расчеты покрывают ее краткосрочные обязательства.[31, с.95] Таким образом, платежеспособность организации можно выразить в виде неравенства:

ДС + РД + ПО > КО + КЗ (7)

Под финансовой устойчивостью экономического субъекта следует понимать обеспеченность его запасов и затрат источниками их формирования. Детализированный анализ финансового состояния организации можно проводить с использованием абсолютных и относительных показателей. Анализ обеспеченности источниками формирования можно проводить либо по запасам, либо одновременно по запасам и затратам. Сущность анализа финансового состояния с помощью абсолютных показателей заключается в том, чтобы проверить, какие источники средств и в каком объеме используются для покрытия запасов и затрат,

В целях анализа целесообразно рассмотреть многоуровневую систему покрытия запасов и затрат. В зависимости от того, какого вида источники средств используются для формирования запасов и затрат. можно приближенно судить об уровне финансовой устойчивости и платежеспособности экономического субъекта.

Для характеристики источников формирования запасов и затрат используются несколько абсолютных показателей: [16, с.173]

• наличие собственных оборотных средств (СОС), равное сумме величины источников собственных средств и долгосрочных заемных обязательств за минусом стоимости внеоборотных активов:

СОС=ИСР+ДО-ИВ; (8)

• общая величина основных источников формирования запасов и затрат (ОСОС), равная сумме СОС и величины краткосрочных кредитов и заемных средств:

ОСОС = СОС + КЗ. (9)

На основании двух вышеприведенных показателей рассчитываются два показателя обеспеченности запасов и затрат источниками их формирования:

o излишек ("+") или недостаток ("-") собственных оборотных средств:

DСОС = СОС -33; (10)

o излишек или недостаток общей величины основных источников для формирования запасов и затрат;

D ОСОС = ОСОС - 33. (11)

В зависимости от соотношения рассмотренных показателей можно с определенной степенью условности выделить следующие типы финансовой устойчивости экономического субъекта: [17, с.86]

• абсолютная финансовая устойчивость. Эта ситуация характеризуется неравенством:

33 > СОС + КЗ; (12)

• нормативная финансовая устойчивость. Эта ситуация гарантирует платежеспособность организации и характеризуется условием:

33 = СОС = КЗ или СОС > 33 > СОС +КЗ; (13)

• неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности, при котором организация для покрытия части своих запасов и затрат вынуждено привлекать дополнительные источники покрытия, ослабляющие финансовую напряженность. Возникает при условии:

33 = СОС = КЗ + ИФН, (14)

где ИФН - источники, ослабляющие финансовую напряженность (временно свободные собственные средства, привлеченные средства, кредиты банка на временное восполнение недостатка собственных оборотных средств и прочие средства);

• кризисное (критическое) финансовое состояние, при котором организация находится на грани банкротства. Характеризуется неравенством:

Похожие работы

... фактически имеющегося дополнительного вовлечения оборотных средств: 19570,6 тыс. руб. > 15763 тыс. руб. 3.3 Совершенствование системы управления оборотными средствами на предприятии Важную роль в организации кругооборота фондов предприятия играет собственный оборотный капитал, который в отчетном году составил 114556 тыс. руб. (среднее значение). В дальнейшем пополнение оборотных средств ...

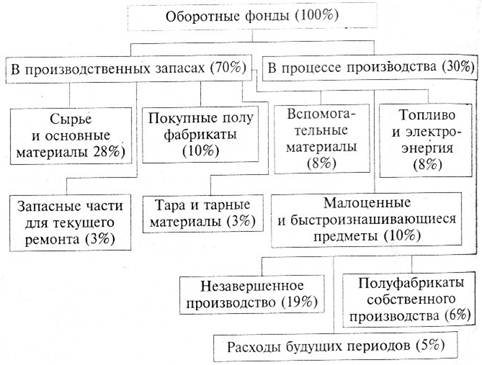

... самом общем виде норматив определенного элемента оборотных средств есть произведение однодневных затрат на норму запаса дня. Методы нормирования оборотных средств. Существует несколько методов нормирования оборотных средств предприятия: а) в производственных запасах Производственные запасы (ПЗ) - сырье (1) - основные материалы (2) - покупные п/фабрикаты (3) - вспомогательные материалы (4) ...

... часть основана на Бухгалтерском балансе (а также его Отчёте о прибыли и убытках) организации ОАО «Энергоремонт» на 31 декабря 2007 г.(годовой баланс). В практической части я проанализирую на основе теории эффективность управления оборотными средствами на примере предприятия ОАО «Энергоремонт». 1. Длительность одного оборота ( До) определяется по формуле: До = (Со * Тпер) / Vреал , где ...

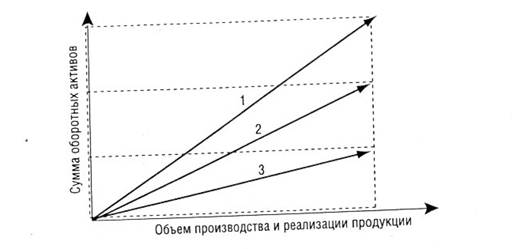

... эффективность работы предприятия, так как именно оборотный капитал обеспечивает оборот всех ресурсов на предприятии. Оценка эффективности использования оборотного капитала осуществляется также через показатели его оборачиваемости. Поскольку критерием оценки эффективности управления оборотными средствами является фактор времени, используются показатели, отражающие, во-первых, общее время оборота, ...

0 комментариев