ТРЕБОВАНИЯ СОВРЕМЕННЫХ МИРОВЫХ СТАНДАРТОВ

ЦЕННЫЕ БУМАГИ И ОПЕРАЦИИ С НИМИ НА ФОНДОВОЙ БИРЖЕ

ПРИНЦИПЫ РЕАЛИЗАЦИИ ФУНКЦИЙ НАЦИОНАЛЬНОГО

ИНВЕСТИЦИОННЫЕ КАЧЕСТВА ЦЕННЫХ БУМАГ

ПРАВОВАЯ ХАРАКТЕРИСТИКА ЭМИТЕНТОВ ЦЕННЫХ БУМАГ

ИНСТИТУТЫ ФОНДОВОГО РЫНКА

ХАРАКТЕРИСТИКА ДОВЕРИТЕЛЬНЫХ ОБЩЕСТВ

ХАРАКТЕРИСТИКА ИНВЕСТИЦИОННЫХ ФОНДОВ И

ОСОБЕННОСТИ ДЕЙСТВИЯ ПЕНСИОННЫХ ФОНДОВ И

Г. составляла 5282,1 млдр. крб. и выросла по сравне-

Года у нерезидентов было куплено акций на 2,7 млрд

Год в 38 раз и составил на 1.01.95 года 0,4 трлн.крб

Отставание существующей законодательной и норматив-

Навигация

Год в 38 раз и составил на 1.01.95 года 0,4 трлн.крб

Фондовый рынок

155928

знаков

0

таблиц

0

изображений

1994 год в 38 раз и составил на 1.01.95 года 0,4 трлн.крб.,

почти втрое превышая стоимость акций украинских предприятий,

приобретенных к этому времени в другие страны. Следует отме-

тить, что тенденция превышения оттока капитала в виде ЦБ из

Украины над его притоком в 1994 году появилась впервые.

Таблица 8.

--------------------------------------------------------------------------------¬

¦ ВЫПУСК И ОБРАЩЕНИЕ ЦЕННЫХ БУМАГ В УКРАИНЕ, МЛН.КРБ. ¦

¦ ¦

¦ ¦

¦ Виды ценных бумаг ¦

¦ --------------------------------------------------------------------------+

¦ Всего в том числе ¦

¦ -------------------------------------------------------+

¦ акции облигации казнач. сберегат. векселя другие¦

¦ обязат. сертиф. ¦

+-------------------------------------------------------------------------------+

¦1. Стоимость ¦

¦на 1.01.95 55122815 6836821 349363 1231 13509599 31401436 3024365¦

¦на 1.04.95 343811547 9283500 2111516 49248 17923219 309512322 4381734¦

¦на 1.07.95 99951077 18829092 6475974 360679 20387136 42987136 10993048¦

¦2. Обращение ¦

¦Выпущено за: ¦

¦1 кв. 1995г. 36597600 10072114 53627 0 18911967 3178074 4381898¦

¦1 полуг.1995г.56745819 18842561 55229 0 23258206 3596709 10993114¦

¦Размещено за: ¦

¦1 кв. 1995г. 34718024 8947120 53626 0 18387471 3102610 4222197¦

¦1 полуг.1995г.53672551 16709115 55228 0 22620423 3524281 10763504¦

¦Выкуплено за: ¦

¦1 кв. 1995г. 4766952 498089 35000 0 2225345 2007570 948¦

¦1 полуг.1995г. 7906568 1065550 25288 0 4396839 2371298 37593¦

¦Повторно продано за: ¦

¦1 кв. 1995г. 922993 66470 0 0 856025 0 498¦

¦1 полуг.1995г. 1564136 690740 0 0 856683 0 16713¦

¦Погашено за: ¦

¦1 кв. 1995г. 3338071 63648 35000 0 1161225 2078054 164¦

¦1 полуг.1995г. 5691033 89014 35288 0 3276012 2290489 230¦

¦Остаток неразмещенных ЦБ на: ¦

¦1 кв. 1995г. 2385544 1492965 0 0 732591 0 159987¦

¦1 полуг.1995г. 3724667 2419242 0 0 901927 153237 250260¦

¦3. Объемы взаимного инвестирования в виде ЦБ ¦

¦1. ЦБ эмитентов Украины, реализованные в другие страны: ¦

¦Остаток на: ¦

¦ 1.01.95 г. 11246476 140471 0 0 11100085 0 ¦

¦Приобретено в другие страны за: ¦

¦1 кв. 1995г. 4138189 11581 0 0 4126600 0 ¦

¦1 полуг.1995г. 7211667 16293 0 0 7195374 0 ¦

¦Выкуплено эмитентами Украины за: ¦

¦1 кв. 1995г. 97191 97191 0 0 0 0 ¦

¦1 полуг.1995г. 104881 104881 0 0 0 0 ¦

¦Остаток на: ¦

¦1.04.95 г. 15304740 78127 0 0 15226613 0 ¦

¦1.07.95 г. 18347262 51883 0 0 18295379 0 ¦

¦2. ЦБ эмитентов других стран, приобретенные в Украину: ¦

¦Остаток на: ¦

¦1.01.95 г. 11768663 109782 396661 0 5 11262295 ¦

¦Приобретено предпритиями Украины за: ¦

¦1 кв. 1995г. 4265457 2194 114875 27162 36 4121190 ¦

¦1 полуг.1995г. 7545824 3853 158712 127552 36 7255671 ¦

¦Продано предприятиями Украины за: ¦

¦1 кв. 1995г. 214986 29870 0 3695 0 181421 ¦

¦1 полуг.1995г. 350611 38005 0 66418 0 246188 ¦

¦Остаток на: ¦

¦1.04.95 г. 15583272 29699 511536 23467 41 15818529 ¦

¦1.07.95 г. 18963876 75550 555373 61134 41 18271778 ¦

L--------------------------------------------------------------------------------

По состоянию на 01.11.95 с начала года в Украине зарегис-

трировано 2756 эмиссий ценных бумаг на общую сумму 78,3 трлн.

крб.. 43% эмитированных ЦБ составили векселя, 18,8% - акции,

6,5% - облигации. Суммарная стоимость ценных бумаг по сравне-

нию с их номиналом возросла в этом году на 81%. По облига-

циям этот показатель возрос на 1775%, по акциям - на 176%, по

сберегательным сертификатам - на 50%, по векселям - на 37%.

За прошедший 1995 год некоторые ЦБ утратили свою ликвид-

ность, в обращении появились новые ЦБ, но в целом число лик-

видных ЦБ акционерных компаний практически не изменилось. В

то же время структура фондового рынка Украины претерпела су-

щественные изменения - рынок пополнился акциями приватизируе-

мых предприятий, облигациями внутреннего государственного

займа (ОВГЗ), ценными бумагами местных органов власти. Можно

сказать, что сегодня в Украине существует несколько фондовых

рынков, на которых находятся в обращении ЦБ с различными нор-

мами доходности и степенями кредитного и процентного рисков.

Эти рынки (или секторы фондового рынка) пребывают на разных

стадиях своего формирования, на каждом рынке действуют опре-

деленные категории эмитентов, торговцев, инвесторов.

Рядовые инвесторы (граждане) обнаруживают склонность к рис-

кованным операциям на рынке ЦБ, а потерпев неудачу, требуют

возмещения ущерба у государства, которое не в состоянии соз-

давать условия для того, чтобы считать такие требования неу-

местными. Правительство занимается созданием собственного

рынка ЦБ, а НБУ пытается сократить дефицит государственного

бюджета с помощью изменения учетной ставки и девальвации кар-

бованця. Акционерные компании, не имея возможности осущес-

твлять денежную эмиссию, производят эмиссию иных долговых

обязательств.Все это похоже на поиски "философского камня"

для превращения бумажного карбованця в золотой. Однако "алхи-

мизация народного хозяйства" вряд ли станет более успешной,

чем реализация идеи 1992 года по "созданию бездефицитного

бюджета, замкнутого на инфляцию".

РАЗДЕЛ 3. ГОСУДАРСТВЕННОЕ РЕГУЛИРОВАНИЕ

РЫНКА ЦЕННЫХ БУМАГ.

В эпоху свободной конкуренции государственное вмешательство в экономику носило ограниченный и эпизодический характер. В начале ХХ в. масштабы этого вмешательства расширились, а с 30-х гг. стали беспрецедентными, государство превратилось в одного из ведущих субъектов экономической жизни практически всех развитых экономических стран.

Деятельность крупного капитала способствует обострению всех социальных и экономических потребностей до такой степени, что ставит под угрозу само его существование. Необходимо усилие

государственного вмешательства в экономику.

В современных условиях государственному воздействию подвержены все стороны хозяйственной жизни: производство, торговля,

финансы, денежное обращение; как внутренняя экономика, так и

международные экономические отношения и это воздействие но-

сит систематический, постоянный характер.

Социальная рыночная экономика означает рост социальной за-

щищенности рабочего класса и усиливающееся стремление гаран-

тировать каждому человеку нормальные условия существования.

Предпринимаются попытки защитить потребителя то произвола

предприятий путем антимонопольной политики. Если бы экономи-

ческий процесс не регулировался соответствующими правовыми

нормами, широкие и неограниченные свободы привели бы к воз-

никновению хаоса в обществе. Без обдуманных законодательных

актов, касающихся порядка заключения соглашений, рыночная

экономика немыслима. Экономическое законодательство является

основой экономического порядка. В этих законодательствах

большое внимание уделяется тем группам населения, которые

имеют средний и низкий уровень доходов. Поэтому такой поря-

док и называют социальной рыночной экономикой.

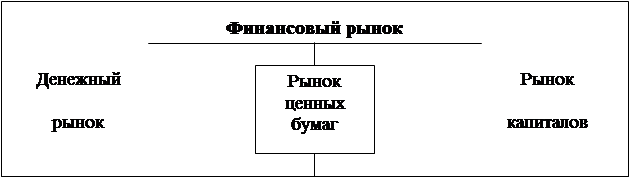

Рынок ценных бумаг представляет собой особый сегмент финан-

сового рынка, на котором складываются отношения по поводу

купли-продажи специальных документов (ценных бумаг), имеющих

собственную стоимость, свободно обращающихся и свиде-

тельствующих об отношениях совладения, займа и производных от

них, между теми, кто привлекает ресурсы, выпуская ценные бу-

маги (эмитенты), и теми, кто их приобретает (инвесторы),

опосредованный, как правило, участием особых субъектов пред-

принимательской деятельности финансовых посредников.

Принципиально важно подчеркнуть, что рынок ценных бумаг не

представляет собой некий абсолютно самостоятельный институт

рыночной экономики, а является частью финансового рынка,

включающего также банковские и страховые институты. Если не

принимать во внимание их общую экономическую природу, то для

государства становится затруднительным выработка действенной

политики регулирования фондового рынка. Хотя он, с одной сто-

роны, и является частью финансового рынка, и, значит, может

быть подвержен неким общим для всех его составляющих методам

воздействия, но, с другой стороны, все же имеет свою специфи-

ку, которую нельзя не учитывать. Соответственно и механизм

его регулирования должен включать особые способы и приемы,

отличающиеся от тех, с помощью которых государство влияет на

рынки банковских или страховых услуг.

Схема 1.

--------------¬

¦ Финансовый ¦

¦ рынок ¦

L--------------

-------------¬ --------------¬ ------------¬

¦ Банковский ¦ ¦ Рынок ценных¦ ¦ Страховой ¦

¦ рынок ¦ ¦ бумаг ¦ ¦ рынок ¦

L------------- L-------------- L------------

Лишь опредилившись с участниками этого рынка и с их фун-

кциями, государство, во-первых, сможет более достоверно прог-

нозировать их реакцию на те или иные повороты в своей эконо-

мической политике. И, во-вторых, ясное представление о харак-

тере операций на фондовом рынке несомненно скажется и на раз-

работке четкого механизма налогообложения его участников.

Итак, сначала перечислим субъекты рынка. Во-первых, это

предприятия-эмитенты, во-вторых, - инвесторы (это продавцы и

покупатели), в-третьих, - посредники, помогающие им найти

друг друга, и, в-четвертых, - государство, которое, принимая

либо поощрительные, либо ограничительные меры, содействует

тому, чтобы одни беспрепятственно покупали, а другие продава-

ли, и при этом не воровали и не обманывали.

Наличие на рынке ЦБ разных структурных звеньев различных

интересов, принимающих участие в их деятельности субъектов

порождают проблему, во первых, обеспечения его сбалансирован-

ности, во-вторых, воздействия в этих целях на движение цен-

ных бумаг как органов государственного (местного) управления,

так и саморегулирования рыночными структурами (фондовая бир-

жа, различные ассоциации участников рынка ЦБ и т. д.). Ключе-

вое значение для сбалансированности рынка ЦБ имеет обеспече-

ние ликвидности. Ликвидный рынок характеризуется: узким раз-

рывом между ценой продавца и ценой покупателя; небольшими ко-

лебаниями цен от сделки к сделке.

Ликвидность рынка тем выше, чем больше число участников

продажи и чем выше процент новизны предложенных для продажи

ценных бумаг. Отклонения от этих норм чреваты развитием кри-

миногенной ситуации, панических настроений среди инвесторов.

Чтобы этого избежать, торговля ценными бумагами должна проис-

ходить стабильно, без резких изменений.

Поэтому соответствующая сфера является объектом особенно

жесткого государственного контроля и регулирования. Основопо-

лагающий принцип государственного воздействия - обеспечивать

полное, ясное и правдивое оглашение эмитентами всех факторов,

касающихся выпуска ценных бумаг в свободную продажу. До тех

пор, пока орган управления рынка ЦБ - государственная инспек-

ция по ценным бумагам - не уверен, что поступившая от эмитен-

та документация (главным образом проспект размещения) полна,

правдива, понятна, продажа ценных бумаг считается незаконной.

Воздействие органов управления направленно на то, чтобы, не

подрывая нормальный инвестиционный бизнес, предотвратить,

насколько это возможно, подделку и обман, защитить инвесторов.

Одна из главных причин слабого регулирования рыцка ЦБ се-

годня (кроме противоречивого законодательства) состоит в нез-

доровом духе соревновательности между различными государ-

ственными органами. Если ни одному из министерств и на ум не

приходит регулировать отношения в банковской системе (есть

прекрасный квалифицированный регулятор - НБУ), то на рынке ЦБ

это далеко не так. Различные органы, которые объективно имеют

разные интересы и субъективно подвержены влиянию разных лоб-

бистских групп, имеют прямое или косвенное влияние на усло-

вия формирования рынка ЦБ. В такой ситуации действия в облас-

ти регулирования деятельности на рынке ЦБ являются хаотичны-

ми, противоречивыми и вводящими субъектов рынка в заблужде-

ние. И первый шаг к прекращению такого беспорядка уже сделан

- создана государственная Комиссия по ценным бумагам и фондо-

вому рынку (КЦБ). Однако для дальнейшего движения нужен еще и

второй шаг - Комиссия должна получить четкий круг полномочий,

в рамках которых она уже сама сможет направлять движение рын-

ка.

Сейчас рынок ЦБ контролирует около 10 государственных

структур, в частности Кабмин, Минфин, Фонд государственного

имущества, комиссия Верховного Совета и другие. Так, до это-

го времени лицензирование и контроль за деятельностью торгов-

цев ценными бумагами осуществляет Управление денежного оборо-

та и ценных бумаг Минфина. Целостность финансового рынка в

Украине значитедьно нарушена вследствие введенного механизма

приватизации имущества государственных предприятий, который

отличается от модели фондового рынка, заложенной в законе "О

ценных бумагах и фондовой бирже" еще в 1991 г. В частности,

Фонд государственного имущества лицензирует посредников, ко-

торые должны работать с приватизационными бумагами, и фор-

мально несет ответственность за деятельность доверительных

обществ и других финансовых посредников, которые аккумули-

руют средства вкладчиков для инвестирования в ценные бумаги

предприятий, которые приватизируются. Национальный банк

Украины имеет намерение подчинить себе национальную депози-

тарную систему, а также получить исключительные права на об-

служивание оборота государственных ценных бумаг. Контроль за

процессом слияния и поглощения одних акционерных обществ

другими и возникновение вследствие этого монопольных образо-

ваний осуществляет Антимонопольный комитет Украины. Довольно

значительные права в сфере регулирования рынка ценных бумаг

имеет и Министерство экономики Украины.

Несмотря на перераспределение функций между государственны-

ми органами и Государственной комиссией по ЦБ и фондовому

рынку, последняя не может сегодня возложить на себя функции,

определенные Положением о Комиссии и концепции функционирова-

ния и развития фондового рынка, не нарушая действующего зако-

нодательства. И решить эту задачу в состоянии Закон "О госу-

дарственном регулировании рынка ценных бумаг в Украине",

проект которого разработан КЦБ и подан в Верховный Совет. Нет

ничего удивительного в том, что проект Закона был создан са-

мой Комиссией - основная ноша государственного управления так

или иначе будет возложена на нее.

Итак, Закон определяет правовые основы осуществления госу-

дарственного регулирования рынка ценных бумаг и государствен-

ного контроля за выпуском и обращением ЦБ в Украине. Интерес-

но, что первой целью госрегулирования называется обеспечение

возможности участников РЦБ эффективно мобилизовать и разме-

щать финансовые ресурсы, а не "защита социальных интересов".

Кроме того, во главу угла ставятся информационное обоспече-

ние рынка, создание равных возможностей для доступа на рынок

эмитентов, инвесторов и посредников, контроль за соблюдением

законодательства и предотвращение монополизации.

При этом госрегулирование осуществляется следующими путями:

регулированием выпуска и обращения ЦБ, прав и обязанностей

участников рынка; лицензированием участников; регистрацией

эмиссии ЦБ; контролем за информацией эмитентов. Предусматри-

вается создание системы гарантий прав инвесторов, установле-

ние нормативов операций и контроль за ценообразованием на РЦБ.

Далее идут главные для КЦБ статьи, описывающие ее полномо-

чия на рынке. Во - первых, Комиссия ставится на первое место

в ряду госструктур, осуществляющих государственный контроль

на рынке. (Упомянуты еще НБУ, Антимонопольный комитет, Мин-

фин, ФГИ "и другие"). КЦБ является центральным органом госу-

дарственной исполнительной власти, подотчетным Кабинету ми-

нистров. Далее идет повторение основных положений ранее выпу-

щеного Указа Президента: состав КЦБ - 5 человек, срок полно-

мочий - 5 лет. При Комиссии создается консультативно-коорди-

национный совет.

Что же должна выполнить Комиссия? Закон дает сразу 15 отве-

тов. Среди них: установление стандартов выпуска ЦБ, порядок

его регистрации и вид информации о выпуске, осуществление са-

мой регистрации выпусков, разработка и утверждение правил

осуществления посреднической деятельности, установление по-

рядка и регистрация фондовых бирж и саморегулирующихся орга-

низаций, обеспечение обязательного раскрытия информации учас-

тниками рынка по требованиям и стандартам, устанавливаемым

КЦБ.

Список полномочий КЦБ имеет 12 пунктов. Среди них достаточ-

но интересны следующие. Первый - Комиссия может делать выво-

ды об отнесении ЦБ к тому или иному виду. Второй - КЦБ уста-

навливает обязательные нормативы достаточности собственных

средств и другие показатели (кроме банковских операций). До

сего времени эти нормативы оговаривались в Законе "О ЦБ ...".

Третий - Комиссия может взимать плату за лицензирование, ре-

гистрацию, предоставление информации. Четвертый - КЦБ уполно-

мочена проводить проверки финансово-хозяйственной деятельнос-

ти эмитентов и посредников. И, наконец, пятый - разрабаты-

вать и утверждать по вопросам, относящимся к ее компетенции,

обязательные для выполнения нормативные акты. (Профессионалы

знают, что большинство перечисленных функций ныне выполняет

Минфин. Более того, до сих пор в нем разрабатываются соответ-

ствующие инструкции и положения. Так, что вопрос о переходе

всех полномочий к КЦБ несколько преждевременен).

Что касается самодеятельности участников рынка, то КЦБ мо-

жет делегировать саморегулирующимся организациям и фондовым

биржам свои полномочия по контролю за достоверностью информа-

ции, о проверке финансово-хозяйственной деятельности.

Фискальные полномочия КЦБ ограничены наложением штрафа в

размере 50 необлагаемых минимумов за уклонение от выполнения

распоряжений КЦБ по удалению нарушений законодательства и в

размере 20 необлагаемых минимумов за непредоставление инфор-

мации КЦБ или за предоставление недостоверных данных.

В целом проект выглядит очень неплохо. Хотя, разумеется,

все будет зависеть от содержания документов, которые должна

принять Комиссия после утверждения Закона. Вот там может поя-

виться всякое. И еще несколько замечаний. Список обязаннос-

тей и полномочий настолько широк, что трудно себе предста-

вить, во что должна вылиться структура КЦБ для их выполнения.

Сейчас даже Минфин с трудом справляется лишь с частью полно-

мочий КЦБ. И то говорить о том, что обеспечен контроль за

700- ми посредниками и несколькими тысячами эмитентов, еще

очень рано. Сегодня основной критерий контроля - работал пос-

редник в отчетном квартале или нет. Но даже после такой безо-

бидной проверки более чем половине посредников посланы пре-

дупреждения о возможном их закрытии из-за бездействия. Куда

уж там до проверок конкретных сделок купли-продажи.

И еще пара недостатков: разработчики слишком много места в

проекте уделили своей Комиссии, незаслуженно позабыв и дру-

гие госструктуры (чья роль на рынке практически не оговари-

вается), и посредников. Кроме того, в проекте отсутствует

упоминание двух систем обращения ЦБ - наличных и безналичных.

А следовательно, никак не прорабатываются вопросы обеспече-

ния выпуска и обращения наличных бумаг (контроль за их качес-

твом, за защитой от подделок).

С момента создания усилия Комиссии были направлены, глав-

ным образом, на решение организационных проблем и отработку

стратегических направлений работы. На основании анализа сос-

тояния развития рынка ценных бумаг в Украине Комиссия опреде-

лила главные обстоятельства, которые мешают реализации еди-

ной государственной политики по развитию рынка ценных бумаг.

Во-первых, недооценка роли Комиссии как главного координа-

тора процесса реформирования финансового рынка не дает воз-

можности переадресовки финансовой помощи на его развитие со

стороны таких структур как Мировой банк или Европейское Сооб-

щество в адрес Комиссии, которая в настоящее время предостав-

ляется различным государственным органам и коммерческим

структурам. Для такого переадресования Комиссия не наделена

правительством Украины достаточными полномочиями.

Во-вторых, продолжительный процесс передачи полномочий со

стороны Минфина умножает проблемы на финансовом рынке, о чем

свидетельствуют результаты комплексной проверки деятельности

доверительных обществ.

Бесконтрольность участников фондового рынка и других небан-

ковских структур, отсутствие правового механизма государ-

ственного регулирования этой деятельности могут привести к

полной утрате доверия инвестора при вложении средств в цен-

ные бумаги. Такая ситуация сделает невозможной реализацию

концепции функционирования и развития фондового рынка в

Украине. В свою очередь, для реализации этой концепции недос-

таточно действия одного закона "О государственном регулирова-

нии рынка ценных бумаг", а необходима срочная разработка и

принятие еще около 10 законопроектов, которые бы дали возмож-

ность разрабатывать обязательные для исполнения нормативные

акты.

Намерения Кабмина Украины предоставить ей дополнительные

полномочия по регулированию деятельности небанковских финан-

совых учреждений в части операции с денежными средствами и

имуществом ставит Комиссию перед серьозной проблемой - выпол-

нение несвойственных ей функций, которые не отвечают формам

государственного регулирования рынка ЦБ.

С учетом этих обстоятельств Комиссия считает необходимым

осуществить целый ряд неотложных мероприятий. Среди них глав-

ными являются: создание фонда защиты инвестиций; признание

приоритетным направление построения рынка ценных бумаг, ста-

новление и развитие его инфраструктуры, в частности создание

акционерных обществ "Национальный депозитарий" и "Нацио-

нальная фондовая биржа", и телекоммуникационной системы сбо-

ра и обработки данных по рынку ценных бумаг на всей террито-

рии Украины, разработки порядка бухгалтерского учета опера-

ций доверительных обществ и другие.

РАЗДЕЛ 4. ОСОБЕННОСТИ, ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ

СТАНОВЛЕНИЯ РЫНКА ЦЕННЫХ БУМАГ НА УКРАИНЕ.

Особенностью фондового рынка Украины является отсутствие

отдельных секторов рынка, необходимых для функционирования

всей системы рыночных отношений.

Нет рынка земли в полном его понимании как рынка, подкреп-

ленного правами на владение землей, а не правами на ее

пользование, нет рынка труда, т.н. биржи труда, нет в полном

и широком понимании рынка инструментов займа, отсутствуют го-

сударственные ценные бумаги, облигации и казначейские обяза-

тельства, нет рынка инструментов недвижимости - не идет

большая приватизация крупных предпритий.

Что мешает развитию? Дальнейшее развитие национального фон-

дового рынка сдерживается рядом объективных и субъективных

факторов. Основными среди них являются:

Похожие работы

... Тайвань, Сингапур), страны АСЕАН. Россия показала прирост ВВП в размере 3,2%. В целом перспективы развития мировой экономики в 2000 г. оцениваются по наиболее вероятному сценарию как радужные – рост мировой экономики прогнозируется на уровне 4,2%. (9, 10) Для развития российского фондового рынка, а также для развития России в общем, такая динамика макроэкономических показателей мировой экономики ...

... которого судят об успехах или неудачах развития отечественного фондового рынка 1.4. Применимость технического анализа в России.Учитывая вышеизложенные характеристики российского фондового рынка, применению технического анализа нужно уделять особое внимание. Хотя бы для минимизации рыночных рисков. Ключевым условием эффективной работы является доступ к источникам информации. На протяжении всех лет ...

... Верховного Совета Республики Саха(Якутия) был определен статус инвестиционного фонда как фонда социальной защиты.В соответствии с Указом Президента Республики Саха(Якутия) “О первоочередных мерах по развитию инфраструктуры фондового рынка “ от 11.05.95 года №1049 фонду было передано 10% акций 52 приватизированных предприятий Республики Саха (Якутия). Балансовая прибыль за 1996 год составила ...

... , то за 1993 - начало 1997 гг. отмечается более чем 200-кратный рост. Во-вторых, как показывает мировой опыт, для большинства стран, в которых происходит становление и развитие фондового рынка, низкая капитализация рынка вполне закономерна (в Мексике и Бразилии - около 20% ВВП, в Турции - около 12% ВВП) В-третьих, низкая капитализация (относительно ВВП) характерна практически для всех стран с ...

0 комментариев