ТРЕБОВАНИЯ СОВРЕМЕННЫХ МИРОВЫХ СТАНДАРТОВ

ЦЕННЫЕ БУМАГИ И ОПЕРАЦИИ С НИМИ НА ФОНДОВОЙ БИРЖЕ

ПРИНЦИПЫ РЕАЛИЗАЦИИ ФУНКЦИЙ НАЦИОНАЛЬНОГО

ИНВЕСТИЦИОННЫЕ КАЧЕСТВА ЦЕННЫХ БУМАГ

ПРАВОВАЯ ХАРАКТЕРИСТИКА ЭМИТЕНТОВ ЦЕННЫХ БУМАГ

ИНСТИТУТЫ ФОНДОВОГО РЫНКА

ХАРАКТЕРИСТИКА ДОВЕРИТЕЛЬНЫХ ОБЩЕСТВ

ХАРАКТЕРИСТИКА ИНВЕСТИЦИОННЫХ ФОНДОВ И

ОСОБЕННОСТИ ДЕЙСТВИЯ ПЕНСИОННЫХ ФОНДОВ И

Г. составляла 5282,1 млдр. крб. и выросла по сравне-

Года у нерезидентов было куплено акций на 2,7 млрд

Год в 38 раз и составил на 1.01.95 года 0,4 трлн.крб

Отставание существующей законодательной и норматив-

Навигация

ЦЕННЫЕ БУМАГИ И ОПЕРАЦИИ С НИМИ НА ФОНДОВОЙ БИРЖЕ

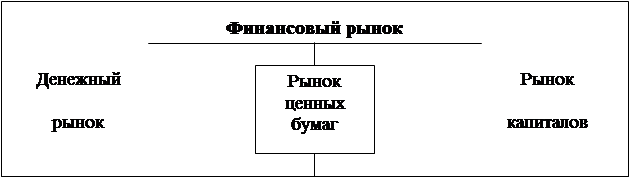

Фондовый рынок

155928

знаков

0

таблиц

0

изображений

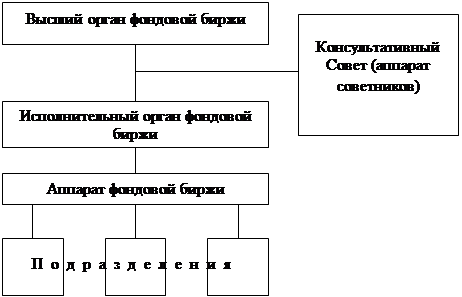

2.3 ЦЕННЫЕ БУМАГИ И ОПЕРАЦИИ С НИМИ НА ФОНДОВОЙ БИРЖЕ.

К купле-продаже на фондовой бирже, внебиржевом рынке допус-

каются только те ценные бумаги, которые определены в дей-

ствующем законодательстве.

Ценные бумаги, котирующиеся на Украинской фондовой бир-

же, разделяются на три группы.

В первую группу входят ценные бумаги эмитентов с высоким

экономическим потенциалом, высокорентабельных и финансово

стойких компаний. При этом эмитент отвечает за достоверность

экономической и юридической информации, которую он сообщил.

Ко второй группе относятся ценные бумаги эмитентов, эконо-

мическое положение которых оценивается как достаточное для

допуска к официальному котированию. В этом случае эмитент мо-

жет ограничиться минимальным объемом информации, которую

необходимо представить на фондовый рынок.

Третью группу составляют ценные бумаги, которые не были

приняты или эмитенты которых не требовали официального коти-

рования. При этом УФБ не несет никакой ответственности за

достоверность информации о таких ценных бумагах.

Такая система котирования позволяет гарантировать опреде-

ленную безопасность инвесторов, прозрачность рынка ценных бу-

маг, эффективно сопоставлять спрос и предложение, четко осу-

ществлять клиринговый процесс.

Для котирования на УФБ и учета (хранения) в Центральном де-

позитарии принимаются физические ценные бумаги именные и на

предъявителя, а также бумаги в дематериализованной форме на

предъявителя. На переходный период сохраняется и материализо-

ванная форма обращения ценных бумаг.

Система электронного обращения ценных бумаг имеет ряд су-

щественных преимуществ: полную безопасность их хранения, сок-

ращение сроков расчетов, возможность внедрения стандартных

бухгалтерских процедур. Она позволяет без дополнительных ма-

териальных расходов осуществлять любые операции с ценными бу-

магами: новые эмиссии, увеличение номинала акций, объедине-

ние ценных бумаг при слиянии акционерных обществ, дробление

акций, их ассимиляцию и т.п. Главные характеристики систе-

мы - надежность, дешевизна, быстрота выпуска и обращения цен-

ных бумаг.

Форма ценных бумаг на предъявителя упрощает их учет и зак-

лючение соглашений. В любой момент эмитент, избравший такую

форму, может получить от Центрального депозитария полный пе-

речень владельцев его бумаг. В то же время котируются и имен-

ные ценные бумаги, как это предусмотренно действующим законо-

дательством. Котирование ценных бумаг на УФБ осуществляется

методом фиксинга: их курс устанавливается путем сравнения

спроса и предложения на данный момент и остается неизменным в

течение периода между торгами. В дальнейшем может быть введе-

но непрерывное котирование наиболее активных бумаг.

Заключение соглашения осуществляется по принципу "поставки

против оплаты", что обеспечивает взаимодействие УФБ, Цен-

трального депозитария и клирингового банка. Этот принцип га-

рантирует наивысшую надежность, потому что исключает ситуа-

цию, когда один из партнеров соглашения может иметь на руках

и ценные бумаги, и уплаченные за них средства. Постоянный

контроль за учетными балансами (сумма выпущенных бумаг рав-

няется сумме бумаг, состоящих на учете в реестрах; сумма бу-

маг, состоящих на учете в каждом реестре в Центральном депо-

зитарии, равняется сумме бумаг на счетах клиентов) позволяет

предотвратить "двойную бухгалтерию".

Электронная система обращения ценных бумаг позволяет прос-

ледить по каждому соглашению все этапы движения ценных бумаг

и средств - от банковских распоряжений и соглашений между

брокерами на рынке до стандартизированных расчетов. Все тор-

ги осуществляются на дату торгов - Т, а сделки заключаются в

пределах временных рамок Т+4.Впоследствии будет осуществлен

переход к завершению сделок в границах Т+3, что отвечает ре-

комендациям "Группы Тридцати".

В процессе осуществления Государственной программы привати-

зации УФБ предоставляет приоритет в допуске на торги, в прие-

ме на учет, хранение и к выполнению операций в дематериализо-

ванной форме в Центральном депозитарии приватизационным бума-

гам (сертификатам), акциям и облигациям корпоратизированных

предприятий для определения реальной стоимости собственности,

подлежащей приватизации.

Посредником между эмитентом и инвестором на биржевом рынке

является брокер. Он не выступает контрагентом, что обеспечи-

вает равенство всех клиентов и одинаковые условия для них.

Брокер несет полную ответственность за правильное и своевре-

менное выполнение заказов клиентов.

Похожие работы

... Тайвань, Сингапур), страны АСЕАН. Россия показала прирост ВВП в размере 3,2%. В целом перспективы развития мировой экономики в 2000 г. оцениваются по наиболее вероятному сценарию как радужные – рост мировой экономики прогнозируется на уровне 4,2%. (9, 10) Для развития российского фондового рынка, а также для развития России в общем, такая динамика макроэкономических показателей мировой экономики ...

... которого судят об успехах или неудачах развития отечественного фондового рынка 1.4. Применимость технического анализа в России.Учитывая вышеизложенные характеристики российского фондового рынка, применению технического анализа нужно уделять особое внимание. Хотя бы для минимизации рыночных рисков. Ключевым условием эффективной работы является доступ к источникам информации. На протяжении всех лет ...

... Верховного Совета Республики Саха(Якутия) был определен статус инвестиционного фонда как фонда социальной защиты.В соответствии с Указом Президента Республики Саха(Якутия) “О первоочередных мерах по развитию инфраструктуры фондового рынка “ от 11.05.95 года №1049 фонду было передано 10% акций 52 приватизированных предприятий Республики Саха (Якутия). Балансовая прибыль за 1996 год составила ...

... , то за 1993 - начало 1997 гг. отмечается более чем 200-кратный рост. Во-вторых, как показывает мировой опыт, для большинства стран, в которых происходит становление и развитие фондового рынка, низкая капитализация рынка вполне закономерна (в Мексике и Бразилии - около 20% ВВП, в Турции - около 12% ВВП) В-третьих, низкая капитализация (относительно ВВП) характерна практически для всех стран с ...

0 комментариев