ТРЕБОВАНИЯ СОВРЕМЕННЫХ МИРОВЫХ СТАНДАРТОВ

ЦЕННЫЕ БУМАГИ И ОПЕРАЦИИ С НИМИ НА ФОНДОВОЙ БИРЖЕ

ПРИНЦИПЫ РЕАЛИЗАЦИИ ФУНКЦИЙ НАЦИОНАЛЬНОГО

ИНВЕСТИЦИОННЫЕ КАЧЕСТВА ЦЕННЫХ БУМАГ

ПРАВОВАЯ ХАРАКТЕРИСТИКА ЭМИТЕНТОВ ЦЕННЫХ БУМАГ

ИНСТИТУТЫ ФОНДОВОГО РЫНКА

ХАРАКТЕРИСТИКА ДОВЕРИТЕЛЬНЫХ ОБЩЕСТВ

ХАРАКТЕРИСТИКА ИНВЕСТИЦИОННЫХ ФОНДОВ И

ОСОБЕННОСТИ ДЕЙСТВИЯ ПЕНСИОННЫХ ФОНДОВ И

Г. составляла 5282,1 млдр. крб. и выросла по сравне-

Года у нерезидентов было куплено акций на 2,7 млрд

Год в 38 раз и составил на 1.01.95 года 0,4 трлн.крб

Отставание существующей законодательной и норматив-

Навигация

ХАРАКТЕРИСТИКА ДОВЕРИТЕЛЬНЫХ ОБЩЕСТВ

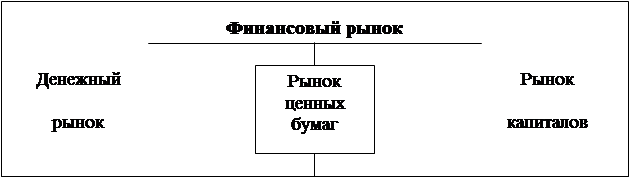

Фондовый рынок

155928

знаков

0

таблиц

0

изображений

3.3.1.1 ХАРАКТЕРИСТИКА ДОВЕРИТЕЛЬНЫХ ОБЩЕСТВ.

Траст - это институт доверительной собственности, возник-

ший в средневековом английском праве справедливости и играю-

щий весьма значительную роль в деловом мире стран англо-аме-

риканской правовой системы. Отношение доверительной собствен-

ности заключаются в том, что собственник имущества, учреждая

траст, передает свое имущество другому лицу в доверительную

собственность для использования этого имущества в определен-

ных целях или в интересах определенного лица - бенефециария.

В отношениях со всеми третьими лицами тот, кому передано иму-

щество (доверительный собственник), выступает как собствен-

ник. В то же время он несет ответственность перед настоящим

собственником - учредителем траста и перед бенефециарием за

надлежащее использование имущества и его сохранность.

Аналогом трастовых компаний в Украине являются довери-

тельные общества. В соответствии с Декретом "О доверительных

обществах" доверительное общество может быть создано только

как общество с дополнительной ответственностью, т.е. общес-

тво, уставный фонд которого поделен на доли, определенные уч-

редительными документами. Участники такого общества отвечают

по его обязательствам своими вкладами в уставной фонд, а при

недостаточности этих сумм - дополнительно принадлежащим им

имуществом в одинаковом для всех участников кратном размере к

взносу каждого участника. Для участников доверительных об-

ществ предусмотрена дополнительная ответственность в пятик-

ратном размере к вкладу участника.

Отметим, что величина уставного фонда доверительного об-

щества играет важную роль при осуществлении его деятельности,

т.к. стоимость имущества, которое доверенное лицо от имени

доверительного общества берет на обслуживание у клиентов, не

должна суммарно превышать долю доверенного лица в уставном

фонде доверительного общества и соответственно его личную до-

полнительную ответственность. Так что каждый участник довери-

тельного общества может привлечь в доверительное управление

имущество, не превышающее 6-кратного размера внесенного им

вклада в уставный фонд, и в целом доверительное общество мо-

жет привлечь в доверительное управление имущество не более,

чем 6-кратный размер его уставного фонда.

Уставный фонд доверительного общества должен быть сформиро-

ван исключительно за счет денежных средств и ценных бумаг

участников.

Предмет деятельности доверительного общества определен как

представительная деятельность с денежными средствами, ценны-

ми бумагами и иными документами, которые переданы довери-

тельному обществу доверителем, которым может стать и гражда-

нин, и юридическое лицо.

Для граждан доверительное общество осуществляет сохран-

ность и представительские услуги для обслуживания имущества

граждан.

Для юридических лиц доверительное общество может осущес-

твлять агентские услуги, ведение счетов ценных бумаг, управ-

ление голосующими акциями. Декрет предусматривает возмож-

ность распоряжения доверительным обществом имуществом довери-

теля, однако не установлены пределы такого распоряжения.

Доверительное общество может также осуществлять операции с

приватизационными бумагами на основании лицензии Фонда госи-

мущества Украины.

Схема отношений между доверителем и доверительным общес-

твом выглядит следующим образом. Доверитель передает в управ-

ление доверительному обществу определенное имущество (это мо-

гут быть денежные средства, акции, облигации, приватизацион-

ные ценные бумаги и т.д.). От имени доверительного общества

доверенное лицо заключает с доверителем договор на управле-

ние этим имуществом. Доверительное общество обязуется в тече-

ние обусловленного времени обеспечивать сохранность этого

имущества, управлять им так, чтобы извлечь какую-то прибыль.

По окончании срока действия этого договора доверительное об-

щество возвращает доверителю переданное имущество, а также

доход, полученный в результате управления этим имуществом. За

осуществление управления имуществом доверительное общество

получает определенное вознаграждение, размер которого обус-

ловливается в договоре. Следует также отметить, что все опе-

рации по управлению имуществом проводит именно доверенное ли-

цо, принявшее это имущество в управление.

Банковский учет операций с имуществом, переданным в довери-

тельное управление, осуществляет специальное лицо-депозита-

рий. В соответствии с требованиями действующего законода-

тельства Украины депозитарием может быть только банк, имею-

щий специальную лицензию. В обязанности депозитария входит

отслеживание движения средств, переданных каждым доверителем,

а также осуществление контроля за тем, чтобы доверительное

общество не приняло в управление средства, размер которых

превышал бы описанные выше пределы.

Похожие работы

... Тайвань, Сингапур), страны АСЕАН. Россия показала прирост ВВП в размере 3,2%. В целом перспективы развития мировой экономики в 2000 г. оцениваются по наиболее вероятному сценарию как радужные – рост мировой экономики прогнозируется на уровне 4,2%. (9, 10) Для развития российского фондового рынка, а также для развития России в общем, такая динамика макроэкономических показателей мировой экономики ...

... которого судят об успехах или неудачах развития отечественного фондового рынка 1.4. Применимость технического анализа в России.Учитывая вышеизложенные характеристики российского фондового рынка, применению технического анализа нужно уделять особое внимание. Хотя бы для минимизации рыночных рисков. Ключевым условием эффективной работы является доступ к источникам информации. На протяжении всех лет ...

... Верховного Совета Республики Саха(Якутия) был определен статус инвестиционного фонда как фонда социальной защиты.В соответствии с Указом Президента Республики Саха(Якутия) “О первоочередных мерах по развитию инфраструктуры фондового рынка “ от 11.05.95 года №1049 фонду было передано 10% акций 52 приватизированных предприятий Республики Саха (Якутия). Балансовая прибыль за 1996 год составила ...

... , то за 1993 - начало 1997 гг. отмечается более чем 200-кратный рост. Во-вторых, как показывает мировой опыт, для большинства стран, в которых происходит становление и развитие фондового рынка, низкая капитализация рынка вполне закономерна (в Мексике и Бразилии - около 20% ВВП, в Турции - около 12% ВВП) В-третьих, низкая капитализация (относительно ВВП) характерна практически для всех стран с ...

0 комментариев