Социальная функция

Рост эффективности труда

Заработная плата и ее организация на предприятиях торговли, и пути ее совершенствования в рыночных условиях

Взаимосвязь между стажем работы и уровнем оплаты труда торговых работников

Анализ показателей по труду предприятия торговли

Анализ товарооборота торгового предприятия

Анализ динамики численности и производительности труда

Анализ фонда заработной платы

Анализ показателей по труду ООО «Сибирский торговый дом»

Планирование розничного товарооборота предприятия

Экономическое обоснование чмсленности и производительности труда работников предприятия торговли

Планирование фонда заработной платы на плановый 2003

Пути повышения эффективности труда торгового

Навигация

Анализ показателей по труду предприятия торговли

Анализ и экономическое обоснование показателей по труду предприятия торговли

121946

знаков

31

таблица

4

изображения

2. Анализ показателей по труду предприятия торговли

2.1. Краткая организационно - экономическая характеристика

деятельности предприятия торговли

Общество с ограниченной ответственностью «Сибирский торговый дом» зарегистрировано Администрацией ЗАТО г.Железногорска Красноярского края в сентябре 1999 года, функционирует в соответствии с Федеральным Законом «Об обществах с ограниченной ответственностью», Гражданским Кодексом Российской Федерации, Уставом общества. Общество является юридическим лицом по законодательству Российской Федерации, имеет самостоятельный баланс, расчетный счет в банке России, печать, штамп, бланки со своим наименованием и другие реквизиты. Общество вправе от своего имени вступать в гражданско-правовые отношения, быть истцом и ответчиком в суде. Общество может создавать дочерние общества, филиалы и представительства. Учредителем общества является физическое лицо.

Целями создания общества являются:

¨ Участие в насыщении местного рынка товарами, работами, услугами;

¨ Создание дополнительных рабочих мест;

¨ Получение прибыли от хозяйственной деятельности в интересах учредителя.

Предметом деятельности общества являются:

¨ Розничная и оптовая торговля промышленными товарами, непродовольственными товарами, продуктами питания;

¨ Производство и реализация товаров народного потребления;

¨ Осуществление маркетинговой, посреднической и консультационной деятельности;

¨ Оптовая и розничная торговля, коммерческая деятельность, экспорт и импорт товаров и услуг;

¨ Оказание бытовых услуг населению, предприятиям и организациям;

¨ Торгово-закупочная деятельность, лизинговые и бартерные операции;

¨ Благотворительная деятельность.

Имущество общества составляют Уставный капитал, ценные бумаги, основные фонды, оборотные средства, а также иные ценности, стоимость которых отражается в самостоятельном балансе.

Уставный капитал Общества составляется из стоимости вклада его Учредителя. Уставный капитал определяет минимальный размер имущества Общества, гарантирующего интересы его кредиторов.

Размер уставного капитала составляет – (шестьдесят тысяч) рублей. Доля учредителя общества составляет 100%.

ООО «Сибирский торговый дом» имеет один магазин, работающий с9 ч. до 20 ч., без перерыва на обед, без выходных, общей площадью –315 кв.метров и торговой площадью 235 кв.метра.

По организационно-правовой форме торговое предприятие является частным предприятием, основанным на личной собственности физического лица с правом найма рабочей силы, что вытекает из устава предприятия.

Высшим органом управления является учредитель (собрание участников). Общее собрание участников общества может быть очередным и внеочередным. Собрание состоит из учредителей или их представителей. В обществе создается исполнительный орган в лице генерального директора, осуществляющий текущее руководство деятельностью общества. Директор избирается общим собранием участников общества на пять лет. Директор может быть избран также и не из числа участников общества. Директор решает все вопросы деятельности общества, кроме тех, которые входят в исключительную компетенцию собрания участников. Директор подотчетен собранию участников и организует выполнение его решения. Директор общества:

- без доверенности действует от имени общества, в том числе представляет его интересы и совершает сделки;

- выдает доверенности на право представительства от имени общества, в том числе доверенности с правом передоверия;

- издает приказы о назначении на должность работников, об их переводе и увольнении, применяет меры поощрения и налагает дисциплинарные взыскания;

- осуществляет иные полномочия, не отнесенные к компетенции общего собрания участников общества, и коллегиального исполнительного органа общества.

Отношения работника и предприятия, возникшие на основе трудового договора , регулируются законодательством РФ о труде. Формы, системы и размер оплаты труда работников предприятия, а также другие виды их доходов устанавливаются в соответствии с действующим законодательством и результатами хозяйственной деятельности предприятия. Предприятие обеспечивает гарантированный законом минимальный размер оплаты труда, условия труда, и меры социальной защиты работников.

Деятельность общества прекращается по решению учредителя или по решению суда общей юрисдикции или арбитражного суда. Прекращение деятельности общества происходит путем его ликвидации. Ликвидация общества влечет за собой его прекращение без перехода прав и обязанностей в порядке правопреемства. Сам процесс ликвидации происходит соответствуя законодательству РФ.

Общество вправе ежеквартально, раз в полгода или раз в год принимать решение о распределении чистой прибыли Общества. Прибыль Общества после уплаты предусмотренных законодательством налогов остается в распоряжении Общества и направляется на развитие и расширение своей деятельности. Часть прибыли выплачивается его Учредителю.

Система управления торговой организацией - организационная структура – это целостная система, специально разработанная таким образом, чтобы работники могли наиболее эффективно добиваться поставленных перед ними целей. Разработка конкретной организационной структуры предполагает создание сети, по которой проходят управленческие решения, осуществляется информационная связь различных уровней управления и контроль за выполнением решений.

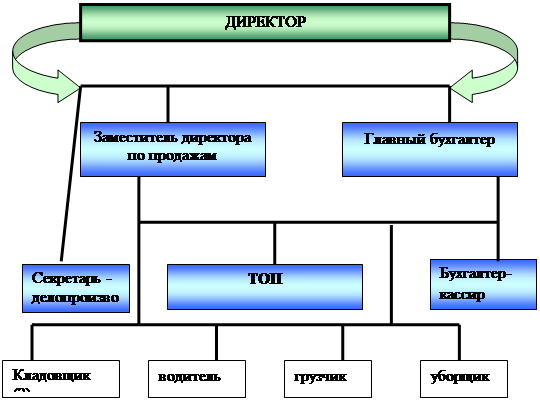

Предприятие торговли, как объект управления в системе менеджмента имеет линейную организационную структуру, т.е. горизонтальное разделение труда. Структура ООО «Сибирский торговый дом» представлена на Рис. 1.4. На основании должностных инструкций ООО «Сибирский торговый дом» рассмотрим полномочия и обязанности отдельных работников.

Рис.1.4. Организационная структура ООО «Сибирский торговый дом»

Директор торгового предприятия самостоятельно принимает решения, осуществляет и контролирует всю коммерческую деятельность предприятия, принимает на работу персонал и заключает с ними трудовые договора, директор обязан обеспечить выполнение всех обязательств перед государственным бюджетом, поставщиками, заказчиками, банкам, заключает договора на поставку товара, контролирует выполнение поставок и т.д. В его подчинении находятся: главный бухгалтер, товаровед, сташий продавец, грузчик, продавцы – кассиры и уборщик.

Представителями бухгалтерии на данном предприятии является главный бухгалтер, который осуществляет ведение учета и отчетности, контролирует соблюдение финансовой дисциплины, обеспечивает строгое соблюдение кассовой дисциплины и надлежащий порядок хранения документов. В обязанности кассира-контролера входит ответственность за соблюдение кассовой дисциплины, хранение денежных средств и товарно-материальных ценностей предприятия. Товаровед контролирует пополняемость ассортимента магазина и исполняет обязанности заведующего складом. Так же как и продавцы осуществляет прием, отпуск и хранение вверенных им товарно-материальных ценностей. Грузчик, уборщик помещений находится в распоряжении директора магазина и выполняет свойственные ему функции по распоряжению директора.

Структура организации включает в себя средства, с помощью которых различные виды деятельности распределяются между компонентами организации, а также координируются действия этих компонентов.

При неудачном структурном устройстве организации трудно достигать цели, организация может стать менее результативной и производительной.

Под проблемами структурного характера часто понимают подбор личного состава. В организации всегда есть проблемы т.к. работают в ней люди.

Основными структурными недостатками является:

- отсутствие делегирования полномочий от директора до продавца. Это связано с большой ответственностью директора магазина за конечные результаты деятельности.

- отсутствие единства и четкости распорядительства, что связано с автократичным стилем руководства.

Подводя итоги можно отметить, что, в общем, в организации наблюдается эффективная структура управления, но существует ряд недостатков связанных со спецификой торгового предприятия, которые притормаживают процесс развития. Таким образом, организационная структура представляет собой упорядоченную совокупность взаимосвязанных элементов, находящихся между собой в устойчивых отношениях и обеспечивающих функционирование и развитие организации как единого целого.

Структура организации включает в себя средства, с помощью которых различные виды деятельности распределяются между компонентами организации, а также координируются действия этих компонентов. Явно, что любая организация должна быть структурирована, а в противном случае это «толпа (группа) индивидуумов».

При неудачном структурном устройстве организации трудно достигать цели, организация может стать менее результативной и производительной.

Постоянное самообразование в области менеджмента и использование в работе принципов демократического управления поможет избавить структуру от нечеткости, неясности распоряжений, отдаваемых подчиненным, а также избежать несогласованности в действиях исполнителей.

| Таблица 2.2 | |||||||||

| Анализ основных показателей финансово-хозяйственной деятельности торгового предприятия ООО " Сибирский торговый дом " за 2001-2002г.г. | |||||||||

| № п/п | Показатели | Единица измерения | Прошлый год | Отчетный год | Отклонение (+; -) | Отчетный год в % к прошлому году | |||

| 1 | Выручка от продажи товаров без НДС | тыс.руб. | 2249,3 | 1616,4 | -632,9 | 71,4 | |||

| 2 | Торговая площадь | м2 | 235 | 235 | - | ||||

| 3 | Выручка от реализации на 1 м2 торговой площади | тыс.руб/м2 | 9,5 | 6,8 | -2,6 | 71,6 | |||

| 4 | Численность работников всего | чел. | 15 | 13 | -2 | 86,7 | |||

| в т.ч. работников ТОП | чел. | 9 | 7 | -2 | 77,8 | ||||

| 5 | Производительность труда 1-го работника | тыс.руб./чел. | 149,9 | 124,3 | -25,6 | 82,9 | |||

| 6 | Производительность труда 1-го работника ТОП | тыс.руб./чел. | 249,2 | 230,9 | -18,3 | 92,6 | |||

| 7 | Фонд заработной платы | - | - | - | - | - | |||

| Сумма | тыс.руб. | 271,1 | 272,1 | +1,0 | 100,3 | ||||

| уровень фонда заработной платы | % | 12,0 | 16,8 | +4,8 | - | ||||

| 8 | Среднемесячная заработная плата 1-го работника | тыс.руб. | 18,1 | 20,9 | +2,8 | 115,5 | |||

| 9 | Среднегодовая стоимость основных фондов | тыс.руб. | 125,0 | 111,5 | -12,5 | 89,2 | |||

| 10 | Фондоотдача | тыс.руб.на 1 руб ОФ | 17,9 | 14,5 | -3,4 | 81,0 | |||

| 11 | Фондовооруженность | тыс.руб./чел. | 8,3 | 8,6 | +0,3 | 103,6 | |||

| 12 | Фондорентабельность | тыс.руб./ 1 руб ОФ | 1,4 | 0,7 | -0,6 | 50,0 | |||

| 13 | Среднегодовая стоимость оборотных средств | тыс.руб. | 92,5 | 129,0 | +36,5 | 139,4 | |||

| 14 | Время обращения оборотных средств | Дни | 15 | 29 | 14 | 193,3 | |||

| 15 | Коэффициент участия оборотных средств в обороте | тыс.руб./ 1 руб ОС | 24,3 | 12,5 | -11,8 | 51,4 | |||

| 16 | Коэффициент эффективности оборотных средств | тыс.руб./на 1 руб ОС | 1,9 | 0,6 | -1,3 | 31,6 | |||

| 17 | Себестоимость проданных товаров | тыс.руб. | 1819,5 | 1379,5 | -440 | 75,8 | |||

| 18 | Валовая прибыль | ||||||||

| Сумма | тыс.руб. | 429,8 | 236,9 | -192,9 | 55,1 | ||||

| уровень валовой прибыли | % | 19,1 | 14,6 | -4,5 | - | ||||

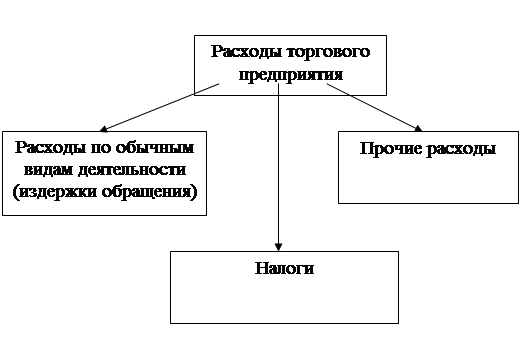

| 19 | Издержки обращения | - | |||||||

| Сумма | тыс.руб. | 255,8 | 156,9 | -98,9 | 61,3 | ||||

| уровень издержек обращения | % | 11,4 | 9,7 | -1,7 | - | ||||

| 20 | Прибыль (убыток) от продаж | ||||||||

| Сумма | тыс.руб. | 174,0 | 79,9 | -94,1 | 45,9 | ||||

| рентабельность продаж | % | 7,7 | 4,9 | -2,7 | - | ||||

| 21 | Операционные доходы | тыс.руб. | - | - | - | - | |||

| 22 | Операционные расходы | тыс.руб. | - | - | - | - | |||

| 23 | Внереализационные доходы | тыс.руб. | - | - | - | - | |||

| 24 | Внереализационные расходы | тыс.руб. | - | - | - | - | |||

| 25 | Прибыль (убыток) до налогообложения | ||||||||

| Сумма | тыс.руб. | 159,4 | 64,6 | 94,8 | 40,5 | ||||

| рентабельность от налогообложения | % | 7,1 | 4,0 | -3,1 | - | ||||

| 26 | Налог на прибыль и другие аналогичные обязательные платежи | тыс.руб. | 38,2 | 15,5 | -22,7 | 40,6 | |||

| 27 | Прибыль (убыток) от обычного вида деятельности | ||||||||

| Сумма | тыс.руб. | 121,1 | 49,1 | -72 | 40,5 | ||||

| рентабельность от обычного вида деятельности | % | 5,4 | 3,0 | -2,3 | - | ||||

| 28 | Чрезвычайные доходы | тыс.руб. | - | - | - | - | |||

| 29 | Чрезвычайные расходы | тыс.руб. | - | - | - | - | |||

| 30 | Нераспределенная (чистая) прибыль (убыток) отчетного года | ||||||||

| Сумма | тыс.руб. | 121,1 | 49,1 | -72,0 | 40,5 | ||||

| рентабельность конечной деятельности | % | 5,3 | 3,0 | -2,3 | - | ||||

Анализируя основные показатели финансово-хозяйственной деятельности ООО «Сибирский торговый дом» за 2001-2002г.г. (Табл.2.2) можно констатировать факт понижения величины выручки от продажи товаров на сумму 632,9 тыс.руб. ( в отчетном 2002 году, соответственно выручка от реализации товаров на 1 м.кв. торговой площади уменьшилась на 2,6 тыс.руб. Поскольку численность работников торгового предприятия, в том

числе и торгово-оперативного персонала, изменилась в анализируемом периоде и составила 13 человек, 7 человек – работники торгово-оперативного персонала. Производительность труда 1-го работника в 2002 году составила 124,3 тыс.руб./чел против 2001 года – 149,9 тыс.руб./чел., т.е. уменьшилась на 25,6 тыс.руб./чел.(17,1%), а производительность труда 1 - го работника торгово-оперативного персонала уменьшилась на 18,3 тыс.руб./чел. Фонд оплаты труда по сравнению с прошлым годом увеличился на 0,3% и составил 272,1 тыс.руб. Среднемесячная заработная плата 1-го работника в отчетном году увеличилась на 15,5% и составила 2,8 тыс.руб..

Для поддержания оптимального соотношения между ростом производительности труда и средней заработной платы экономически целесообразно превышение темпов роста производительности труда над темпами роста средней заработной платы не более чем на 20-30%. Из произведенных выше расчетов видно, что это соотношение не поддерживается.

Среднегодовая стоимость основных фондов уменьшилась на 12,5 тыс.руб. и составила 111,5 тыс.руб. С каждого рубля основных фондов получено за год товарооборота в 2001 году – 17,9 тыс.руб., в 2002 году - 14,5 тыс.руб.. Показатель фондоотдачи имеет тенденцию к понижению, он снизился на 10,8%, что отрицательно влияет на финансово-хозяйственную деятельность предприятия. Техническая вооруженность труда 1-го работника торгово-оперативного персонала составляет 8,6 тыс.руб. в 2002 году и имеет незначительную тенденцию к увеличению. Коэффициент эффективного использования основных фондов снизился на 0,6 тыс.руб./на 1руб.ОФ, что отрицательно влияет на повышение производительности труда работников ООО «Сибирский торговый дом » по предприятию в целом.

Среднегодовая стоимость оборотных средств увеличилась на 39,4% и составила 129,0 тыс.руб. в отчетном году, что по сравнению с прошлым годо больше на 36,5 тыс.руб. Коэффициент участия оборотных средств в обороте составил в 2001 году -24,3 тыс.руб./на 1руб. ОС, а в 2002- 12,5 тыс.руб./на 1руб. В связи с чем возникла потребность в них на 11,8 тыс.руб. в день, так как время обращения оборотных средств выросло на 14 дней. Это отрицательно сказалось на физическом товарообороте и снижении прибыли. Реализованная наценка торгового предприятия ООО «Сибирский торговый дом» составила 14,6%, что по сравнению с прошлым годом уменьшило валовую прибыль на 192,9 тыс.руб., уровень рентабельности продаж в отчетном году составил 3,0%, прибыль от продаж отчетного года снизилась на 94,1 тыс.руб..

С уменьшением товарооборота в 2002 году на 28,6% издержки обращения предприятия торговли упали на 38,7% и составили

156,9 тыс.руб., сам по себе факт отрицательным не является .

Единый налог на вмененный доход ООО «Сибирский торговый дом» снизился в 2002 году на 22,7 тыс.руб. и чистая прибыль предприятия составила в 2001 году 121,1 тыс.руб., а в 2002 – 49,1 тыс.руб., т.е. снизилась на 59,5%. Рентабельность конечной деятельности составила 3,0% в 2002 году по сравнению с прошлым годом за анализируемый период и имеет тенденцию к снижению на 2,0%.

Таким образом, на хозяйственно-финансовую деятельность торгового предприятия ООО «Сибирский торговый дом» отрицательное влияние оказал снижение товарооборота на 28,6%, что повлекло за собой снижение прибыли от продаж на 94,1 тыс.руб. и уровня рентабельности в целом по предприятию на 2,0% по сравнению с прошлым годом. Предприятие находится в кретической ситуации, потому что, способность предприятия успешно функционировать и развиваться, сохранять равновесие своих активов и пассивов, постоянно поддерживать свою платежеспособность и инвестиционную привлекательность, все это на предприятии не выполняется и соответсвенно об устойчивом финансовом состоянии предприятия не приходится говорить.

Формирование рыночных отношений в стране заставляет систематизировать экономические показатели финансово-хозяйственной деятельности предприятия. В последние годы были приняты серьезные изменения и дополнения к Законам Российской Федерации «Об основах налоговой системы в Российской Федерации». Министерство финансов России приказом от 20 июля 1998г. № 33н утвердило Методические указания по бухгалтерскому учету основных средств, а приказом от 28 марта 2000г. №32н – внес изменения к этим Методическим указаниям. С 1 января 1999г. Введена в действие Часть 1 Налогового Кодекса РФ, с 1 января 2001г. – Часть вторая, а с 1 января 2002г. Вводится и Глава 25 «налог на прибыль организаций» Части второй НК РФ.

Предприятия торговли с численностью работающих до 30 человек уплачивали единый налог на вмененный доход, согласно Закону Красноярского края от 29.06.1999г. № 7-412 « О едином налоге на вмененный доход для определенных видов деятельности». В начале 2002 года плательщики единого налога на вмененный доход обязали начислять еще и единый социальный налог. Такая обязанность была введена Федеральным Законом от 31.12.2001г. № 198-ФЗ « О внесении дополнений и изменений в Налоговый Кодекс и в некоторые законодательные акты Российской Федерации о налогах и сборах» при этом снизив ставку единого вмененного налога на 5%.

Похожие работы

... основных и оборотных фондов, механизация трудоемких процессов, ускорение товарооборачиваемости. Проанализировав издержки обращения в ООО "Ренессанс" можно сделать следующие выводы по их оптимизации. 1) Производительность труда работников оказывает большое влияние на издержки обращения в предприятия торговли и выступает важным резервом снижения уровня издержек обращения предприятия торговли. 2) ...

... чел. В 2000 году наблюдался рост средней заработной одного работника на 443 руб., что составило 9716 руб. 2. Аудит достоверности показателей бухгалтерской отчетности предприятий торговли и общественного питания 2.1. Экспресс-аудит достоверности показателей бухгалтерского учета Для того чтобы объективно оценить и оперативно проверить производственно-финансовую деятельность организации, устано ...

... главе. От размера издержек обращения предприятия непосредственно зависит и величина финансовых результатов деятельности, а соблюдение предприятием торговли режима экономии и оптимизации расходов обеспечивает повышение рентабельности его работы и конкуренции на потребительском рынке. Таблица 11 – Анализ издержек обращения ООО «Арт-сервис» за 2007год Показатели Ед. изм. Прошлый Отчетный ...

... товаров, которые занимают слабые позиции на рынке, и т.д. Закономерности спроса. Исследование закономерностей формирования спроса на производимый продукт является важным этапом в разработке ценовой политики предприятия. Закономерности спроса анализируются с помощью кривых спроса и предложения, а также коэффициентов эластичности по цене. Чем менее эластично реагирует спрос, тем более высокую цену ...

0 комментариев