Социальная функция

Рост эффективности труда

Заработная плата и ее организация на предприятиях торговли, и пути ее совершенствования в рыночных условиях

Взаимосвязь между стажем работы и уровнем оплаты труда торговых работников

Анализ показателей по труду предприятия торговли

Анализ товарооборота торгового предприятия

Анализ динамики численности и производительности труда

Анализ фонда заработной платы

Анализ показателей по труду ООО «Сибирский торговый дом»

Планирование розничного товарооборота предприятия

Экономическое обоснование чмсленности и производительности труда работников предприятия торговли

Планирование фонда заработной платы на плановый 2003

Пути повышения эффективности труда торгового

Навигация

Анализ динамики численности и производительности труда

Анализ и экономическое обоснование показателей по труду предприятия торговли

121946

знаков

31

таблица

4

изображения

2.3. Анализ динамики численности и производительности труда

Численность работников торгового предприятия, а именно торгово-оперативного персонала изменилась в анализируемом периоде и составила 9 человек, что на 2 человека меньше (или 6.1 %), за счет уменьшения численности старшего продавца и продавцов. Удельный вес работников административно-управленческого персонала в общей численности работающих составляет 23,1%, категория работников торгово-оперативного персонала – 53,9%. Во вспомогательном персонале изменений не произошло, но удельный вес в общей численности увеличелся на 3.1%(Табл.2.8). Административно – управленческий персонал и специалисты представляют такие категории работников как: директор магазина, главный бухгалтер, товаровед, общей численностью 3 человека, доля каждого работника административно-управленческого персонала в общей численности предприятия составляет 7,7%. Торгово-оперативный персонал состоит из 7 человек продавцов-кассиров, удельный вес этой категории работников в общей численности работников составляет 53,9% .

Выполняя анализ численности работников торгово-оперативного персонала выявили изменения в квалификационном уровне торгово-оперативных работников предприятия торговли за счет уменьшения численности (Табл.2.9).

Продавец I категории изменений нет – 1 человек

Продавец II категории изменений нет – 2 человека

Продавец III категории уменьшение численности на –1 (удельный вес увеличился на +1.6)

Уменьшилась численность продавцов III категории. Чем квалифицирование продавец, тем лучше для предприятия. Тем самым предприятию следует в будущем увеличивать численность и уд. вес продавцов I ,II категории за счет уменьшения продавцов III категории.

| Таблица 2.8 | |||||||||||||

| Анализ численности работников ООО " Сибирский торговый дом" по составу | |||||||||||||

| Категория работающих | Прошлый год | Отчетный год | Отклонение (+,-) по | Темп изменения,% | |||||||||

| Численность, чел. | Удельный вес,% | Численность, чел. | Удельный вес,% | Численность, чел. | Удельный вес,% | ||||||||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | ||||||

| Административно-упарвленческий персонал и специалисты, всего | 3 | 20,0 | 3 | 23,1 | - | +3,1 | 115,5 | ||||||

| в том числе: |

|

| |||||||||||

| Директор магазина | 1 | 6,7 | 1 | 7,7 | - | +1,0 | 114,9 | ||||||

| Главный бухгалтер | 1 | 6,7 | 1 | 7,7 | - | +1,0 | 114,9 | ||||||

| Товаровед | 1 | 6,7 | 1 | 7,7 | - | +1,0 | 114,9 | ||||||

| Торгово-оперативный персонал, всего | 9 | 60,0 | 7 | 53,9 | -2 | -6,1 | 89,8 | ||||||

| в том числе: |

| ||||||||||||

| Старший кассир | 1 | 6,6 | 0 | 0 | -1 | -6,6 | 0 | ||||||

| Продавец-кассир | 8 | 53,3 | 7 | 53,9 | -1 | +0,6- | 101,2 | ||||||

| Вспомогательный персонал, всего | 3 | 20,0 | 3 | 23,1 | 0 | +3,1 | 15,5 | ||||||

| в том числе: | - | - |

| ||||||||||

| Грузчик | 2 | 13,3 | 2 | 15,4 | - | +2,1 | 115,8 | ||||||

| Уборщик | 1 | 6,6 | 1 | 7,7 | - | +1,0 | 114,9 | ||||||

| Всего работников | 15 | 100 | 13 | 100 | -2 | 0 | 86,7 | ||||||

| Таблица 2.9 | ||||||||||||

| Анализ работников торгово-оперативного персонала ООО "Сибирский торговый дом" по квалификационного уровню | ||||||||||||

| Состав торгово-оперативных работников по квалификационному уровню | Прошлый год | Отчетный год | Отклонение (+,-) по |

| ||||||||

| численность,чел. | удельный вес,% | численность, чел. | удельный вес,% | численность, чел. | удельный вес,% |

| ||||||

| А | 1 | 2 | 3 | 4 | 5 | 6 |

| |||||

| Численность работников торгово-оперативного персанала, всего | 9 | 100,0 | 7 | 100,0 | -2 | 0,0 |

| |||||

| в том числе: |

| |||||||||||

| Старший продавец | 1 | 11,1 | 0 | 0,0 | 0 | -11,1 |

| |||||

| Продавец-кассир I категории | 1 | 11,1 | 1 | 14,2 | 0 | 3,1 |

| |||||

| Продавец-кассир II категории | 2 | 22,2 | 2 | 28,6 | 0 | 6,4 |

| |||||

| Продавц-кассир III категории | 5 | 55,5 | 4 | 57,1 | -1 | 1,6 |

| |||||

Численность торгово-оперативного персонала по квалификационному уровню составляет продавец-кассир I категории – 1 человек, продавец-кассир II категории – 2 человека, удельный вес которых в общей численности торгово-оперативного персонала составляет 28,6% и продавец-кассир III категории – 4 человек, удельный вес увеличился –57,1%(табл.2.9).

Таблица2.10

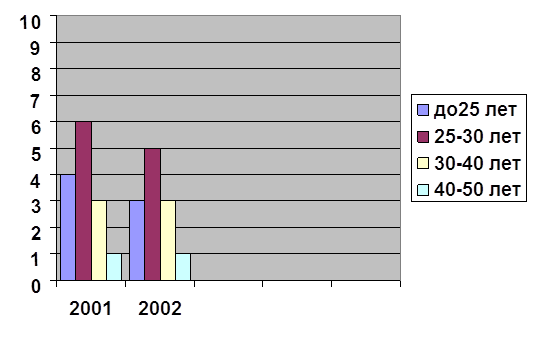

Анализ численности работников по половозрастному составу в торговом предприятии (чел.)

| Половозрастные характеристики | до25 лет | 25-30 лет | 30-40 лет | 40-50 лет | старше 50 лет | Итого | ||||||||||

| чел | уд.вес % | чел | уд.вес % | чел | уд.вес % | чел | уд.вес % | чел | уд.вес % | чел | уд.вес % | |||||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | ||||

| 2001 | 4 | 26,7 | 6 | 40,0 | 3 | 20,0 | 1 | 6,7 | 1 | 6,7 | 15 | 100 | ||||

2002 | 3 | 23,1 | 5 | 38,5 | 3 | 23,1 | 1 | 7,7 | 1 | 7,7 | 13 | 100 | ||||

Рис.1.5. Динамика численности по возрастному составу работников, чел.

На основании анализа структуры численности, по возрастному составу данные, которого отражены в таблице 2.10 и рис. , видно, что наибольший удельный вес приходиться на персонал в возрасте от 25 до 35 лет, который составляет 40,0% и 38,5% соответсвенно.

Почти 62,0% работников имеет средне специальное образование это на на 2 человека меньше чем в прошлом году, за счет уменьшения численности продавцов. Количество работников с высшем и среднем образованием осталось такое же количество , что и в базсном периоде (Табл.2.11).

Таблица 2.11

| Анализ работников ООО "Сибирский торговый дом" по уровню образования |

| |||||||

| Состав работников по уровню образования | Прошлый год | Отчетный год | Отклонение (+,-) по |

| ||||

| численность, чел | удельный вес,% | численность, чел | удельный вес,% | численность, чел | удельный вес,% |

| ||

| А | 1 | 2 | 3 | 4 | 5 | 6 |

| |

| Численность работников, всего | 15 | 100,0 | 13 | 100,0 | -2 | 0,0 |

| |

| в том числе: |

| |||||||

| С высшим образованием | 2 | 13,3 | 2 | 15,3 | 0,0 | +2,0 |

| |

| Из них: |

| |||||||

| Директор магазина | 1 | 6,6 | 1 | 7,7 | 0,0 | +1,0 |

| |

| Гл.бухгалтер | 1 | 6,6 | 1 | 7,7 | 0,0 | +1,0 |

| |

| Со средне специальным образованием | 10 | 66,6 | 8 | 61,5 | -2 | -5,1 |

| |

| Из них: |

| |||||||

| Товаровед | 1 | 6,6 | 1 | 7,7 | 0,0 | +1,0 |

|

| Старший продавец | 1 | 6,6 | 0 | 0 | - | - | |

| Продавец-кассир | 8 | 53,3 | 7 | 53,8 | -1 | +0,5 | |

| Со средним образованием | 3 | 20,0 | 3 | 23,1 | 0,0 | +3,1 | |

| Грузчик | 2 | 13,3 | 2 | 15,4 | 0,0 | +2,1 | |

| Уборщик | 1 | 6,6 | 1 | 7,7 | 0,0 | +1,0 | |

| Всего работников | 15 | 100 | 13 | 100 | -2 | - | |

Нежелание работников повышать уровень квалификации образования вызван рядом социально-экономических причин: экономическое состояние страны в целом, уровень денежных доходов, темпы инфляции.

Учитывая вышесказанное, можно сделать вывод о том, что на торговом предприятии имеет место не высокий уровень обслуживания покупателей, что влечет за собой и снижение розничного товарооборота, и снижение производительности труда и в конце концов приведет предприятие к неустойчивому экономическому и финансовому положению на потребительском рынке в дальнейшем.

При анализе производительности труда определяют влияние на производительность труда ряда факторов (табл. 2.12):

· Влияние выработки продавцов;

· Влияние доли численности продавцов в численности работников торгово-оперативного персонала;

· Влияние доли численности торгово-оперативного персонала в общей численности работников

по формуле :

ОРТ = ОРТ х Ч′ х Ч″ , (26)

Ч″′ Ч′ Ч″ Ч′″

где Ч′ - численность продавцов, чел;

Ч″ - численность работников ТОП, чел;

Ч′″ - общая численность работников , чел.

Влияние на общую производительность труда трех факторов определяем методом цепной подстановки.

ПТ1 = ОРТпр.г. х Ч′пр.г. х Ч″пр.г

Ч′пр.г. Ч″пр.г. Ч″′пр.г.

ПТ1 = (2.249,3 : 8) х (8 : 9) х (9 : 15) =148,5 ( тыс.руб./чел)

ПТ2 = ОРТотч.г. х Ч′пр.г. х Ч″пр.г.

Ч′отч.г. Ч″пр.г. Ч″′пр.г.

ПТ2 = (1616,4 : 7) х (8 : 9) х (9 : 15) =134,1 ( ты.руб./чел)

Δ = ПТ2 - ПТ1

Δ = 134,1 – 148,5= - 14,4(тыс.руб.)

Уменьшение выработки продавцов не оказало положительного влияния на общую производительность труда. Под влиянием этого фактора общая производительность труда уменьшилась 14,4 тыс.руб. на одного работника.

ПТ3 = ОРТотч.г. х Ч′отч..г. х Ч″пр.г.

Ч′отч.г. Ч″отч.г. Ч″′пр.г.

ПТ3 = (1616,4 : 7) х (7 : 7) х (9 : 15) = 138,5 ( тыс.руб./чел)

Δ = ПТ3 – ПТ2

Δ = 138,5 – 134,1 = +4,4 (тыс.руб.)

| Таблица2.12 | ||||||||||||||||||

| Анализ динамики производительности труда ООО"Сибирский торговый дом" |

| |||||||||||||||||

| Состав работников предприятия | Прошлый год | Фактически за отчетный год | Отклонение (+,-) от прошлого года | Темп изменения,% |

| |||||||||||||

| численность, чел. | производит. труда, тыс.руб./чел. | численность, чел | Производительность труда | в действующих ценах | в сопоставимых ценах |

| ||||||||||||

| в действующих ценах | в сопоставимых ценах |

| ||||||||||||||||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| |||||||||

| Всего торговых работников | 15 | 149,9 | 13 | 124,3 | 108,1 | -25,9 | 82,9 | 72,1 |

| |||||||||

| Из них ТОП | 9 | 249,9 | 7 | 230,9 | 200,8 | 19,0 | 92,4 | 80,4 |

| |||||||||

| Удельный вес ТОП в общей численности работников,% | 60,0 | - | 53,8 | - | - | -6,2 | - | - |

| |||||||||

| В т.ч. Численность продавцов | 8 | 281,2 | 7 | 230,9 | 200,8 | -50,3 | 82,1 | 71,4 |

| |||||||||

| Удельный вес продавцов в численности работников ТОП,% | 89,9 | - | 100,0 | - | - | +11,1 | - | - |

| |||||||||

| Товарооборот, к которому исчислена производительность труда, тыс.руб. | 2249,7 | - | - | 1616,4 | 1405,6 | -633,3 | 71,8 | 62,5 |

| |||||||||

Таблица 2.13.

Выработка прибыли работниками торгового предприятия

«Сибирский торговый дом»

| Показатели | Ед.измерение | Прошлый год | Отчетный год | Темп изменения,% | ||

| в действующих ценах | в сопоставимых ценах | в действующих ценах | в сопоставимых ценах | |||

| 1. Товарооборот | тыс.руб. | 2249,3 | 1616,4 | 1405,6 | 71,9 | 62,5 |

| 2. Численность работников, всего | чел. | 15 | 13 | - | - | - |

| В том числе торгово-оперативный персонал | чел. | 9 | 7 | - | - | - |

| 3. Прибыль от продаж товаров (работ,услуг)(Пр) | тыс.руб. | 174,0 | 79,9 | 69,5 | 45,9 | 39,9 |

| 4. Прибыль до налогообложения (П) | тыс.руб. | 159,4 | 64,6 | 56,2 | 40,5 | 35,3 |

| 5. Прибыль остающаяся в распоряжении предприятия (ЧП) | тыс.руб. | 121,1 | 49,1 | 42,7 | 40,5 | 35,3 |

| 6. Выработка на одного работника | тыс.руб./чел. | 149,9 | 124,3 | 108,1 | 82,9 | 72,1 |

| 7. Выработка на одного торгово-оперативного работника | тыс.руб/чел. | 250,0 | 230,9 | 200,8 | 92,4 | 81,0 |

| 8. Прибыль, заработанная одним работником | тыс.руб/чел. | |||||

| -Пр/Чтоп | 19,3 | 11,4 | х | 59,1 | х | |

| -Пр/Чср | 11,6 | 6,1 | х | 52,6 | х | |

| -ЧП/Чср | 8,1 | 3,8 | х | 46,9 | х | |

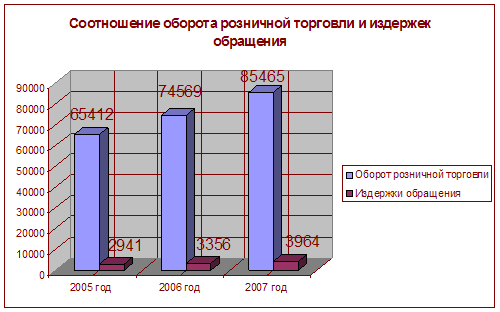

Из рассмотренной выше таблицы, видим что в отчетном году произошло снижение прибыли,

за счет снижение товарооборота. Очень значительно изменился темп изменения по чистой

прибыли, в денежном эквеваленте снизился на 4,3 тыс. руб.

Похожие работы

... основных и оборотных фондов, механизация трудоемких процессов, ускорение товарооборачиваемости. Проанализировав издержки обращения в ООО "Ренессанс" можно сделать следующие выводы по их оптимизации. 1) Производительность труда работников оказывает большое влияние на издержки обращения в предприятия торговли и выступает важным резервом снижения уровня издержек обращения предприятия торговли. 2) ...

... чел. В 2000 году наблюдался рост средней заработной одного работника на 443 руб., что составило 9716 руб. 2. Аудит достоверности показателей бухгалтерской отчетности предприятий торговли и общественного питания 2.1. Экспресс-аудит достоверности показателей бухгалтерского учета Для того чтобы объективно оценить и оперативно проверить производственно-финансовую деятельность организации, устано ...

... главе. От размера издержек обращения предприятия непосредственно зависит и величина финансовых результатов деятельности, а соблюдение предприятием торговли режима экономии и оптимизации расходов обеспечивает повышение рентабельности его работы и конкуренции на потребительском рынке. Таблица 11 – Анализ издержек обращения ООО «Арт-сервис» за 2007год Показатели Ед. изм. Прошлый Отчетный ...

... товаров, которые занимают слабые позиции на рынке, и т.д. Закономерности спроса. Исследование закономерностей формирования спроса на производимый продукт является важным этапом в разработке ценовой политики предприятия. Закономерности спроса анализируются с помощью кривых спроса и предложения, а также коэффициентов эластичности по цене. Чем менее эластично реагирует спрос, тем более высокую цену ...

0 комментариев