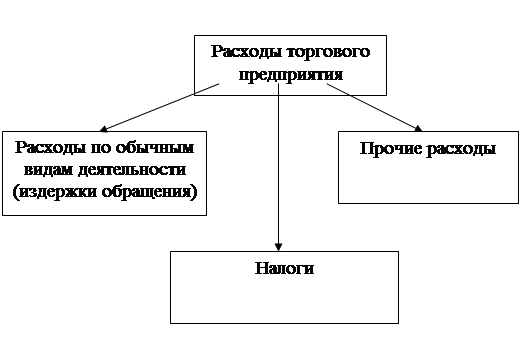

Социальная функция

Рост эффективности труда

Заработная плата и ее организация на предприятиях торговли, и пути ее совершенствования в рыночных условиях

Взаимосвязь между стажем работы и уровнем оплаты труда торговых работников

Анализ показателей по труду предприятия торговли

Анализ товарооборота торгового предприятия

Анализ динамики численности и производительности труда

Анализ фонда заработной платы

Анализ показателей по труду ООО «Сибирский торговый дом»

Планирование розничного товарооборота предприятия

Экономическое обоснование чмсленности и производительности труда работников предприятия торговли

Планирование фонда заработной платы на плановый 2003

Пути повышения эффективности труда торгового

Навигация

Анализ товарооборота торгового предприятия

Анализ и экономическое обоснование показателей по труду предприятия торговли

121946

знаков

31

таблица

4

изображения

2.2. Анализ товарооборота торгового предприятия

Поскольку главной целью торговых предприятий в настоящее время является получение максимальной прибыли, а товарооборот выступает как важнейшее и необходимое условие, без которого не может быть достигнута эта цель, то появляется необходимость в изучении этого показателя.

Анализ розничного товарооборота торгового предприятия начинается с изучения динамики его объема. Анализ динамики объема розничного товарооборота осуществляется с помощью расчета цепных и базисных темпов роста, а также среднегодового темпа изменения реализации товаров. В условиях инфляции темпы роста изменения объема товарооборота следует рассчитывать как в фактических, так и в сопоставимых ценах, т.е. в ценах базисного года (Табл.2.3.)

| Таблица 2.3 Анализ динамики розничного товарооборота ООО "Сибирский торговый дом" | ||||||||

| Годы | Розничный товарооборот в действующих ценах, руб. | Индексы цен | Розничный товарооборот в совоставимых ценах | Пророст розничного товарооборота по сравнению с базисным годом | Пророст розничного товарооборота по сравнению с предшествующим годом | Темп роста розничного товарооборота в сопоставимых ценах % | ||

| цепные | базисные | цепные | базисные | |||||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 2000 | 1896,9 | 1,0 | 1,0 | 1896,9 | - | - | ||

| 2001 | 2.249.3 | 1.24 | 1.24 | 1813,9 | 352,4 | 352,4 | 95,6 | 95,6 |

| 2002 | 1616,4 | 1.15 | 1.43 | 1130,3 | -280,5 | -632,9 | 62,3 | 59,0 |

Из данных таблицы 2.3 и следует, что розничный товарооборот в действующих ценах за период с 2000 по 2001 годы увеличился в 1,18 раза. Другая картина наблюдается при анализе в сопоставимых ценах. За период с 2001 по 2002 год объем розничного товарооборота снизился в 1,39 раза.

При изучении объема продаж в действующих ценах по сравнению к предшествующему году наблюдается его снижение в 2002 году на 280,5 руб. в прошлом году объем продаж к предшествующему году повысился на 352,4 руб. Во многом это связано с ростом цен, падением объема производства, вследствие чего имеет место быть ухудшение ассортимента, уменьшение доходов населения, недостатком собственных оборотных средств у торгового предприятия.

Важной качественной стороной работы является реализация товаров в ассортименте. Целью анализа товарной структуры оборота заключается в удовлетворении спроса населения на отдельные товары в отчетном периоде, изучение сдвигов в структуре товарооборота по сравнению с предшествующим периодом. Анализируя товарооборот предприятия ООО «Сибирский торговый дом» необходимо выделить основные группы товаров реализуемых в магазине, продовольственные и непродовольственные. Данный факт указывает на широту ассортимента представленного в торговом зале магазина.

Таблица 2.4.

Анализ состава и структуры оборота розничной торговли

ООО «Сибирский торговый дом»

по продовольственным и непродовольственным группам товаров

( руб.)

| Показатели | 2001 год факт, руб. | 2002 год | Темп изменения, % | |||

| в действующих ценах, руб. | индекс цен | в сопоставимых ценах, руб. | в действующих ценах, % | в сопоставимых ценах, % | ||

| А | 1 | 2 | 3 | 4 | 5 | 6 |

| Оборот розничной торговли, всего | 2249,3 | 1616,4 | 1,15 | 1858,7 | 71,9 | 82,6 |

| в том числе: | ||||||

| Продовольств-енные Товары | ||||||

| - сумма | 2069,4 | 1535,6 | 1,15 | 1765,9 | 74,2 | 85,3 |

| - уд.вес, % | 92,0 | 95,0 | - | 103,3 | - | |

| Непродоволь-ственные товары | ||||||

| - сумма | 179,9 | 80,8 | 1,15 | 92,9 | 44,9 | 51,6 |

| - уд.вес, % | 8,0 | 5,0 | - | 62,5 | - | |

В частности данные таблицы свидетельствуют о том, что на данном предприятии происходят изменения в структуре товарооборота.

Рассчитаем удельный вес продовольственных товаров в общем объеме товарооборота за 2001 и 2002 годы:

Уд.вес прод.пр.г. = 2069,4/2249,3 *100 = 92,0%

Уд.вес прод. отч.г. = 1535,6/1616,4 * 100 = 95,0%

Рассчитаем удельный вес непродовольственных товаров в общей структуре товарооборота за 2001 и 2002 годы:

Уд.веснепрод.пр.г.= 179,9/2249,3 * 100 = 8,0%

Уд.веснепрод.отч.г. = 80,8/1616,4 * 100 = 5,0%

Увеличение объема продажи продовольственных товаров и сокращение объема продажи непродовольственных товаров ведет к изменению структуры товарооборота, т.е. удельный вес одних видов продукции возрастает, других уменьшается.

Так, если в 2001 году удельный вес непродовольственных товаров составлял 8,0% в общем объеме товарооборота, то в 2002 году он снизился и составил 5,0%. Эта разница в действующих ценах составила 99,1 руб.

При анализе динамики физического объема товарооборота по структуре видно, что произошло снижение по удельному весу в составе общего объема товарооборота по некоторым товарным группам. Так, по группе ''гастрономические товары'' удельный все снизился на 0,4%, по группе ''хлеб и хлебобулочные изделия'' – 0,5% и прочие не продовольственные товары'' 2,3%. Наряду с этим происходит снижение удельного веса по группе ''свежемороженая рыба, мясо'' на 1,7%, ''виноводочных изделий'' на 7,7%. По другим группам товаров отклонение по удельному весу не значительные.

Таблица 2.5. (руб.)

Анализ динамики физического объема товарооборота ООО «Сибирский торговый дом» за 2001-2002 года

| Товарные группы | Факт за 2001 г. | Отчетный 2002 год | Отклонение от прошлого года по сумме, руб | Темп изменения, % | ||||||

| Σ руб. | уд. вес % | Σ руб. в действующих ценах | Индекс цен | Σ руб. в сопоставимых ценах | уд. вес. % | Σ руб. в действующих ценах | Σ руб. в сопоставимых ценах | в действующих ценах | в сопоставимых ценах | |

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 10 | 11 |

| Молоко и молочные продукты | 289,8 | 12,9 | 165,6 | 1,15 | 190,4 | 10,2 | -124,2 | -99,4 | 57,1 | 66,0 |

| Свежемо-роженная рыба, мясо | 186,2 | 8,3 | 97,3 | 1,15 | 111,9 | 6,0 | -88,9 | -74,3 | 52,3 | 60,1 |

| Гастроно-мические изделия | 351,8 | 15,6 | 246,3 | 1,15 | 283,2 | 15,2 | -105,5 | -68,6 | 70,0 | 80,5 |

| Кондитер-ские изделия | 82,8 | 3,7 | 61,3 | 1,15 | 70,5 | 3,8 | -21,5 | -12,3 | 74,0 | 85,1 |

| Вино водочные изделия | 972,6 | 43,2 | 824,0 | 1,15 | 947,6 | 50,9 | -148,6 | -25,0 | 84,7 | 97,4 |

| Хлеб и хлебо-булочные изделия | 186,2 | 8,3 | 141,1 | 1,15 | 162,3 | 8,7 | 45,1 | -23,9 | 75,8 | 87,1 |

| Прочие непродо-вольствен-ные товары | 179,9 | 8,0 | 80,8 | 1,15 | 92,9 | 5,7 | 99,1 | -87,0 | 44,9 | 51,6 |

| ИТОГО: | 2249,3 | 100 | 1616,4 | 1,15 | 1858,8 | 100,0 | -632,9 | 390,5 | - | - |

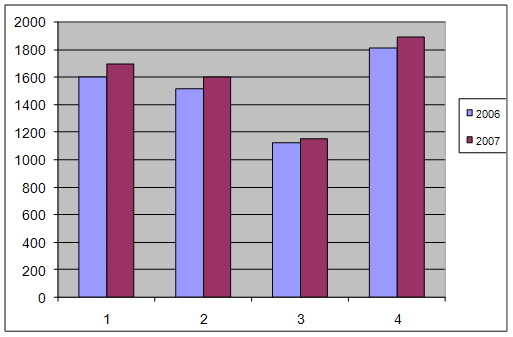

Таблица 2.6

Анализ оборота розничной торговли по периодам

2001-2002г.(тыс.руб.)

| Кварталы | Годы | В % к прошлому году | Удельный вес к итогу, % | ||||

| 2001 | 2002 | в действую-щих ценах | в сопоста-вимых ценах | прошлый год | отчетный год | ||

| в действующих ценах | в сопоставимых ценах | ||||||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| I | 596,4 | 563,4 | 647,9 | 94,5 | 108,6 | 26,5 | 34,8 |

| II | 432,7 | 321,5 | 369,7 | 74,3 | 85,4 | 19,2 | 19,9 |

| III | 496,2 | 328,3 | 377,5 | 66,2 | 76,1 | 22,1 | 20,4 |

| IV | 724,0 | 403,2 | 463,7 | 55,7 | 64,0 | 32,2 | 24,9 |

| Итого | 2249,3 | 1616,4 | 1858,7 | 71,9 | 82,6 | 100,0 | 100,0 |

Рассматривая прошлый 2001 год наблюдаются незначительные изменения в товарообороте по периодам года. Во 2-ом квартале произошло снижение товарооборота в сравнении с 1-ым кварталом на 163,0 тыс.руб.(596,4-432,7), а в 3-ем квартале товарооборот повысился на 63,5 тыс. руб.( 496,2-432,7).

В отчетном 2002 году товарооборот снизился в сравнении с 2001 годом на 632,9 рублей(1616,4-2249,3), что составляет 82,6%.

В целом по кварталам 2002 года наблюдается не равномреность в товарооборота. Рассматривая работу данного предприятия в разрезе по кварталам и анализируя равные периоды 2001 и 2002 года можно говорить о довольно не стабильной работе предприятия в течении года.

Данные следующей таблицы позволяют оценить на сколько равномерно удовлетворяется спрос покупателей на товары по ассортиментным группам (таблица 2.7).

Таблица 2.7

Расчет равномерности развития оборота розничной реализации в разрезе групп товаров

| № п/п | Группы товаров | Темп изменения к прошлому году, % |

|

|

| 1 | Молоко и молочные продукты | 57,1 | -14,8 | 219,0 |

| 2 | Свежая рыба, мясо | 52,3 | -19,6 | 384,2 |

| 3 | Гастрономические изделия | 70,0 | -1,9 | 3,6 |

| 4 | Кондитерские изделия | 74,0 | +2,1 | 4,4 |

| 5 | Вино-водочные изделия | 84,7 | +12,8 | 163,8 |

| 6 | Хлеб и хлебобулочные изделия | 75,8 | +3,9 | 15,2 |

| 7 | Промышленные товары | 44,9 | -27,0 | 729,0 |

| Итого | 71,9 | х | 1519,2 | |

Для определения равномерности продажи товаров, по группам товаров, определяется коэффициент равномерности:

КР = 100 –V, (23)

V = δ / х * 100, (24)

δ =√ Σ (х-х)2 / n, (25)

где КР – коэффициент равномерности выполнения плана розничного товарооборота;

V - коэффициент вариации (или неравномерности) выполнения плана розничного товарооборота;

δ – среднее квадратичное отклонение;

х – процент выполнения плана розничного товарооборот по каждой группе товаров,%;

![]() х - процент выполнения плана розничного товарооборота за год, %;

х - процент выполнения плана розничного товарооборота за год, %;

n – число товарных групп.

Для расчета коэффициента равномерности берем данные таблицы

![]() δ = √ 1519,2 / 7 = 14,7

δ = √ 1519,2 / 7 = 14,7

V = 14,7 / 71,9* 100 = 20,5

Кр = 100 –20,5= 79,5%

Коэффициент равномерности равен 79,5%, это показатель того, что предприятие работает не достаточно равномерно. Это говорит о том, что недостаточно равномерно осуществлялась продажа товаров в ассортименте.

Похожие работы

... основных и оборотных фондов, механизация трудоемких процессов, ускорение товарооборачиваемости. Проанализировав издержки обращения в ООО "Ренессанс" можно сделать следующие выводы по их оптимизации. 1) Производительность труда работников оказывает большое влияние на издержки обращения в предприятия торговли и выступает важным резервом снижения уровня издержек обращения предприятия торговли. 2) ...

... чел. В 2000 году наблюдался рост средней заработной одного работника на 443 руб., что составило 9716 руб. 2. Аудит достоверности показателей бухгалтерской отчетности предприятий торговли и общественного питания 2.1. Экспресс-аудит достоверности показателей бухгалтерского учета Для того чтобы объективно оценить и оперативно проверить производственно-финансовую деятельность организации, устано ...

... главе. От размера издержек обращения предприятия непосредственно зависит и величина финансовых результатов деятельности, а соблюдение предприятием торговли режима экономии и оптимизации расходов обеспечивает повышение рентабельности его работы и конкуренции на потребительском рынке. Таблица 11 – Анализ издержек обращения ООО «Арт-сервис» за 2007год Показатели Ед. изм. Прошлый Отчетный ...

... товаров, которые занимают слабые позиции на рынке, и т.д. Закономерности спроса. Исследование закономерностей формирования спроса на производимый продукт является важным этапом в разработке ценовой политики предприятия. Закономерности спроса анализируются с помощью кривых спроса и предложения, а также коэффициентов эластичности по цене. Чем менее эластично реагирует спрос, тем более высокую цену ...

0 комментариев