Социальная функция

Рост эффективности труда

Заработная плата и ее организация на предприятиях торговли, и пути ее совершенствования в рыночных условиях

Взаимосвязь между стажем работы и уровнем оплаты труда торговых работников

Анализ показателей по труду предприятия торговли

Анализ товарооборота торгового предприятия

Анализ динамики численности и производительности труда

Анализ фонда заработной платы

Анализ показателей по труду ООО «Сибирский торговый дом»

Планирование розничного товарооборота предприятия

Экономическое обоснование чмсленности и производительности труда работников предприятия торговли

Планирование фонда заработной платы на плановый 2003

Пути повышения эффективности труда торгового

Навигация

Анализ фонда заработной платы

Анализ и экономическое обоснование показателей по труду предприятия торговли

121946

знаков

31

таблица

4

изображения

2.4 Анализ фонда заработной платы

| Таблица 2.14 |

| |||||||||||||||||

| Анализ состава и структуры фонда заработной платы ООО "Сибирский торговый дом" |

| |||||||||||||||||

| Состав фонда заработной платы | Прошлый год | Фактически за отчетный год | Отклонение от прошлого года, (+;-) | Темп изменения,% | |||||||||||||||

| сумма, тыс.руб. | уд.вес, % | сумма в дейст.ценах, тыс.руб. | уд.вес, % | индекс заработной платы | сумма в сопостав.ценах, тыс.руб. | в действ. ценах | в сопостав. ценах | ||||||||||||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | ||||||||||

| Фонд заработной платы, всего | 271,1 | 100,0 | 272,1 | 100,0 | 1,15 | 236,6 | +1,0 | 100,4 | 87,3 | ||||||||||

| В том числе: Оплата за отработанное время | 271,1 | 100,0 | 272,1 | 100,0 | 1,15 | 236,6 | +1,0 | 100,4 | 87,3 | ||||||||||

| Из нее: | |||||||||||||||||||

| заработная плата по тарифам и окладам | 162,7 | 60,0 | 163,3 | 60,0 | 142,0 | +0,6 | 100,4 | 87,3 | |||||||||||

| выплаты стимулирующего характера | - | - | - | - | - | ||||||||||||||

| выплаты компенсационного характера | 108,4 | 40,0 | 108,8 | 40,0 | 94,6 | +0,4 | 100,4 | 87,3 | |||||||||||

| прочие выплаты | - | - | - | - | - | ||||||||||||||

| Единовременные поощрительные и другие выплаты | - | - | - | - | - | - | - | - | |||||||||||

| Оплата питания, жилья и топлива | - | - | - | - | - | - | - | - | |||||||||||

Поскольку изменение численности предприятия имело место, но влияние этого фактора на производительность труда не оказало никакого положительного влияния.

Совокупное влияние факторов оказало положительное влияние. Увеличение производительности труда составило 4,4 тыс.руб. на одного работника предприятия.

Δ = ПТ3 – ПТ1

Δ = 138,5 – 148,5 = -10 (тыс.руб.)

Производительность труда работников торгового предприятия в действующих ценах снизилась на 25,6 тыс.руб. на одного работника и составила 82,9%, что в сопоставимых ценах за тот же период составило 72,0% (табл.2.2). Так как предприятием не соблюдалось оптимальное соотношение между темпами прироста товарооборота и темпами роста фонда заработной платы, что вытекает, что величина отклонений фонда заработной платы отчетного и прошлого года полностью зависит от роста индекса цен, который в отчетном году составляет 1,15. Соответственно этим обусловлен рост фонда заработной платы в действующих ценах на 0,3% или 1,0 тыс.руб.(табл.2.14), в том числе рост оплаты труда по тарифным ставкам и окладам увеличился незначительно на 0,6тыс.руб. (0,4%).

Руководству предприятия необходимо учесть выше изложенное и скорректировать фонд заработной платы, в противном случае

· увеличится текучесть кадров;

· снизится производительность труда и для достижения даже уже существующих показателей производительности труда потребуется огромное количество времени и затрат;

· уменьшится величина товарооборота и т.д.

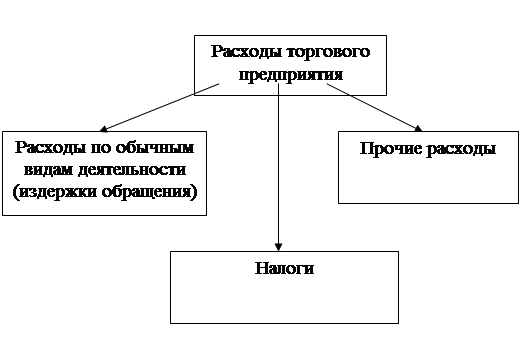

На предприятии торговли фонд заработной платы покрывается издержками обращения, частью которых являются расходы на оплату труда, которые составляют в отчетном году 16,8% к товарообороту, а в прошлом году - 12,0%, что выше уровня фонда заработной платы отчетного года (Табл.2.17). При снижении оборота розничной торговли и росте издержек обращения возникают затруднения в улучшении материального положения работников предприятия, но все же имеет место факт повышения средней заработной платы на 2,8 руб. по сравнению с прошлым годом.

| Таблица 2.15 | |||

| Анализ фонда заработной платы по источникам формирования | |||

| Показатели | Прошлый год | Отчетный год | Отчетный год в % к прошлому году |

| А | 1 | 2 | 3 |

| Розничный товарооборот, тыс.руб. | 2249,7 | 1616,4 | 71,8 |

| Фонд заработной платы | |||

| - сумма, тыс.руб. | 271,1 | 272,1 | 100,4 |

| - в % к товарообороту | 12,0 | 16,8 | - |

| В том числе: | |||

| 1. Фонд заработной платы, возмещаемый издержками обращения | |||

| -сумма, тыс.руб. | 271,1 | 272,1 | 100,4 |

| -в % к товарообороту | 12,0 | 16,8 | - |

| - удельный вес в фонде заработной платы,% | 100,0 | 100,0 | - |

| 2. Выплаты заработной платы за счет прибыли | |||

| -сумма, тыс.руб. | - | - | - |

| - удельный вес в фонде заработной платы,% | - | - | - |

По источникам формирования в магазине ФЗП формируется за счет фонда заработной платы, возмещаемого издержками обращения. Сумма ФЗП выплачивается только за счет издержек обращения и в отчетном году составила 272,1 тыс. руб., что на 1,0 тыс. руб. больше прошлого года. Выплаты за счет чистой прибыли предприятия в фонд заработной платы не включаются.

Изменение фонда заработной платы зависит от таких показателей, как: изменение численности и средней заработной платы.

Проанализируем влияние на сумму у уровень фонда заработной платы численности и средней заработной платы (табл.2.16.)

Таблица 2.16

Расчет влияния факторов на изменение размера фонда заработной платы торгового предприятия в 2002г.

| Факторы | Повлияли на динамику фонда заработной платы | |

| Изменение среднесписочной численности работников | Δфзп=(ч1-ч2)*зп0 | -36,2 |

| Изменение среднего размера заработной платы | Δфзп=(зп1-зп0)*ч1 | 36,4 |

| другие | - | |

| Итого влияния: | 0,2 | |

Определяем абсолютную и относительную экономию или перерасход фонда заработной платы:

Эабс. = ФЗП отч.г. – ФЗП пр.г. (27)

Эабс. = 271,1-272,1= +1,0 (тыс.руб.)

Эотн. = УФЗПотч.г. - УФЗП пр.г.) х ОРТотч.г. (28)

100

Эотн. = (16,8-12,0) х 2249,7 = +108,0(тыс.руб.)

100

В результате расчета получили абсолютный перерасход фонда заработной платы в сумме 1,0 тыс.руб. и относительную экономию фонда заработной платы в сумме 108,0 тыс.руб.

Для выявления причин полученного перерасхода определим влияние на фонд заработной платы таких факторов как оборота розничной торговли, производительности труда и средней заработной платы, используя в расчетах метод цепной подстановки:

ФЗП1 = ОРТ пр.г. х ЗП пр.г. (29)

ПТпр.г.

ФЗП1 = 2249,3 х 18,1 = 271,6 (тыс.руб.)

149,9

ФЗП2 = ОРТотч.г. х ЗПпр.г. (30)

ПТпр.г.

ФЗП2 = 1616,4 х 18,1 = 195,2 (тыс.руб.)

149,9

Δ = ФЗП2 – ФЗП1

Δ = 271,6-195,2 = + 76,4 (тыс.руб.)

Уменьшение оборота розничной торговли рост фонда заработной платы. Под влиянием этого фактора произошло его увеличение на 76,4 тыс.руб.

ФЗП3 = ОРТотч.г. х ЗПпр.г. (31)

ПТотч.г.

ФЗП3 = 1616,4 х 18,1 = 235,4 (тыс.руб.)

124,3

Δ = ФЗП3 – ФЗП2

Δ = 235,4-195,2 = 40,2 (тыс.руб.)

Снижение производительности труда не оказало отрицательного влияния на фонд заработной платы. Под влиянием этого фактора произошол рост фонда заработной платы на 42,0 тыс.руб.

ФЗП4 = ОРТотч.г. ЗПотч.г. (31)

ПТотч.г.

ФЗП4 = 1616,4 х 20,9 = 271,8(тыс.руб.)

124,3

Δ = ФЗП4 – ФЗП3

Δ = 271,8 –235,4= + 36,4 (тыс.руб.)

Рост средней заработной платы увеличил фонд заработной платы на 36,4 тыс.руб.

Фонд заработной платы под влиянием всех факторов увеличился на сумму 36,4 тыс.руб.

ΔУФЗП = УФЗП отч.г. – УФЗП пр.г.

ΔУФЗП = 16,8-12,0 = +4,8 (%)

Уровень заработной платы вырос, что выявило перерасход фонда заработной платы.

Следовательно, можно сделать вывод о том, что снижение объема товарооборота происходил в основном за счет не эффективной работы предприятия, трудовые ресурсы использовались неэффективно, руководству необходимо принять некоторые меры по улучшению эффективности их использования. Например, способствовать повышению квалификационного и образовательного уровня работников предприятия.

Возможно, скрытый потенциал предприятия заключается не только в людских ресурсах, но и в эффективном использовании основных средств, оборудования и инвентаря предприятия. Недостаточная оснащенность и вооруженность работников торгово-оперативного персонала ведет к снижению производительности труда.

Причинами снижения производительности труда может являться неусовершенствованная система оплаты труда. У работников нет материальной и моральной заинтересованности в повышении результатов своего труда; нерациональная организация торгового процесса; недостаточно высокий уровень персонала и т.д.

Средняя заработная плата одного работника в 2002 году выросла на 2,8 тыс.руб. Предприятие не поддерживает соотношение между ростом производительности труда и средней заработной платой, т.к. коэффициент соотношения составил 0,7(82,9:115,5). Возможными причинами нарушения этого оптимального соотношения может являться снижение производительности труда за счет снижения показателей фондовооруженности труда, фондооснощенности и технической вооруженности, хотя эти показатели являются независимыми факторами, влияющими на производительность труда, но все же руководителю необходимо помнить, что постоянно возрастающая рыночная стоимость торгового предприятия – залог стабильного существования его в жестких условиях рыночной экономики. Низкая квалификация и культурный уровень торгового персонала так же ведут к снижению эффективности труда.

Похожие работы

... основных и оборотных фондов, механизация трудоемких процессов, ускорение товарооборачиваемости. Проанализировав издержки обращения в ООО "Ренессанс" можно сделать следующие выводы по их оптимизации. 1) Производительность труда работников оказывает большое влияние на издержки обращения в предприятия торговли и выступает важным резервом снижения уровня издержек обращения предприятия торговли. 2) ...

... чел. В 2000 году наблюдался рост средней заработной одного работника на 443 руб., что составило 9716 руб. 2. Аудит достоверности показателей бухгалтерской отчетности предприятий торговли и общественного питания 2.1. Экспресс-аудит достоверности показателей бухгалтерского учета Для того чтобы объективно оценить и оперативно проверить производственно-финансовую деятельность организации, устано ...

... главе. От размера издержек обращения предприятия непосредственно зависит и величина финансовых результатов деятельности, а соблюдение предприятием торговли режима экономии и оптимизации расходов обеспечивает повышение рентабельности его работы и конкуренции на потребительском рынке. Таблица 11 – Анализ издержек обращения ООО «Арт-сервис» за 2007год Показатели Ед. изм. Прошлый Отчетный ...

... товаров, которые занимают слабые позиции на рынке, и т.д. Закономерности спроса. Исследование закономерностей формирования спроса на производимый продукт является важным этапом в разработке ценовой политики предприятия. Закономерности спроса анализируются с помощью кривых спроса и предложения, а также коэффициентов эластичности по цене. Чем менее эластично реагирует спрос, тем более высокую цену ...

0 комментариев