Законодательно-нормативная база

Методика определения резервов увеличения суммы прибыли и рентабельности

Анализ финансового состояния ОАО “ Фриз “

< 333035

Оборачиваемость всех оборотных активов =

АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

Расчет общего изменения прибыли от реализации продукции

АНАЛИЗ РЕНТАБЕЛЬНОСТИ

РАЗРАБОТКА НАПРАВЛЕНИЙ ПО СОВЕРШЕНСТВОВАНИЮ

Выявление возникающих проблем, их ранжирование

Навигация

АНАЛИЗ РЕНТАБЕЛЬНОСТИ

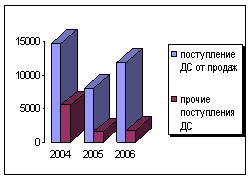

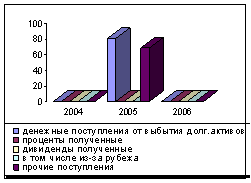

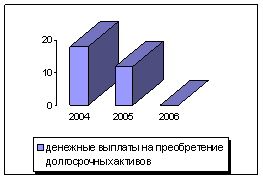

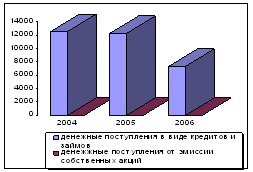

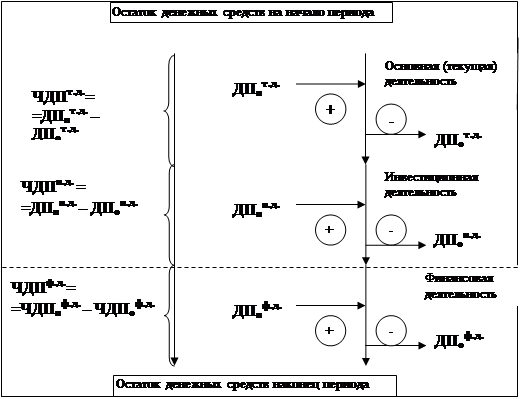

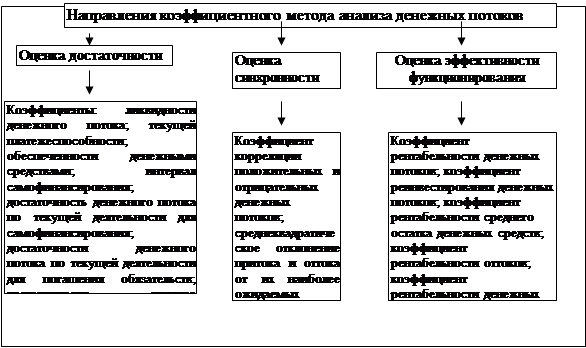

Анализ денежных потоков предприятия

173591

знак

43

таблицы

3

изображения

4.1.2. АНАЛИЗ РЕНТАБЕЛЬНОСТИ

Важнейшим показателем, отражающим конечные финансовые результаты деятельности предприятия, является рентабельность.

Рентабельность характеризует прибыль, получаемую с каждого рубля средств, вложенных в предприятия или иные финансовые операции [ 1 ].

Исходя из состава имущества предприятия, в которое вкладывают капиталы, и проводимых предпринимателем хозяйственных и финансовых операций существует система показателей рентабельности.

1. Общая рентабельность предприятия =

валовая (балансовая) прибыль

= --------------------------------------------------- * 100

средняя стоимость имущества

В 2001году: = 17823 * 100 / [ (457931 + 230989) / 2 ] = 5,17 %

В 2002оду: = 10952 * 100 / [ (457931 + 443540) / 2 ] = 2,43 %

По сравнению с 2001 годом, в 2002году общая рентабельность снизилась практически в два раза, хотя и в 2001 году данный коэффициент был очень низким.

2. Чистая рентабельность предприятия =

чистая прибыль предприятия

= ---------------------------------------------- * 100

средняя стоимость имущества

В 2001году: = 11585 * 100 / [ (457931 + 230989) / 2 ] = 3,36 %

В 2002 году: = 3098 * 100 / [ (457931 + 443540) / 2 ] = 0,69 %

Данный показатель характеризует экономическую рентабельность всего используемого капитала (собственного и заемного). В 2002 году коэффициент чистой рентабельности существенно снизился.

3. Чистая рентабельность собственного капитала =

чистая прибыль предприятия

= --------------------------------------------------------------- * 100

средняя величина собственного капитала

В 2001 году: = 11585 * 100 / 74759 = 15,5 %

В2002 году: = 3098 * 100 ./ 74759 = 4,14 %

Данный показатель характеризует финансовую рентабельность, то есть рентабельность собственного капитала. Чистая рентабельность собственного капитала также снизилась в 1998 году, причем более, чем в три раза.

4. Общая рентабельность производственных фондов =

валовая (балансовая) прибыль

= ------------------------------------------------------------------------ * 100

средняя стоимость основных производственных и

оборотных материальных активов * 100

В 2001 году: = 17823 * 100 / [ ((43858 + 6002) + (58619 - 1024 + 24349)) / 2 ]= 27,04 %

В 2002 году: = 10952 * 100 / [ ((58619-1024+24349) + (57169-1024+33863)) / 2 ] = 12,74 %

Общая рентабельность производственных фондов также снизилась в 2002году.

Показатели, рассмотренные выше, являются наиболее обобщенной характеристикой эффективности хозяйственной деятельности. И все они говорят о том, что в 2002 году на предприятии снизилась эффективность хозяйственной деятельности по сравнению с 2001 годом. А в целом можно сказать, что имущество, находящееся в распоряжении предприятия, используется недостаточно эффективно, неполно. Имеются значительные резервы для более рационального размещения источников средств предприятия, которые приведут к увеличению показателей прибыли предприятия и увеличат рентабельность.

Для обобщения анализа финансовых результатов воспользуемся сводной таблицей рассчитанных показателей (табл. 3.14).

Таким образом, показатели прибыли от реализации продукции, прибыли от всей реализации на 1 руб. оборота возросли, что свидетельствует о положительных изменениях в деятельности фирмы. Но из - за различной налогооблагаемой базы в 2001 и 2002 годах, прибыль, подлежащая налогообложению в 2002 году оказалась выше аналогичного показателя в2001 году, что привело к большей величине налога на прибыль и снижению чистой прибыли предприятия на 1 руб. оборота. Данный факт говорит о том, что необходимо пересмотреть затраты предприятия, включаемые в себестоимость продукции и относимые на прибыль предприятия в установленных размерах.

Общая прибыль достаточно низкая, что говорит о наличии резерва в использовании средств предприятия - как собственных, так и заемных. Также данный показатель говорит о том, что на предприятии имеется достаточно большое количество основных фондов, которые используются недостаточно эффективно, и улучшить финансовое положение фирмы могут действия, направленные на избавление от ненужных основных средств, либо действия по их более эффективному использованию.

4.2. ОЦЕНКА ПОТЕНЦИАЛЬНОГО БАНКРОТСТВА

Одной из целей финансового анализа является своевременное выявление признаков банкротства предприятия. Банкротство связано с неплатежеспособностью предприятия.

Во всем мире процесс банкротства, то есть признание предприятия неплатежеспособным, регулируется законодательными актами и правительственными документами, издаваемыми государством. В Российской Федерации основные положения, связанные с несостоятельностью (банкротством) предприятий, определены Гражданским кодексом РФ и Федеральным законом РФ “ О несостоятельности (банкротстве) предприятия “ от 8 января 1998 г. № 6-ф.

Под несостоятельностью (банкротством) понимается понимается признанная арбитражным судом или объявленная должником неспособность должника

в полном объеме удовлетворить требования кредиторов по денежным обязательствам и/или исполнить обязанность по уплате обязательных платежей.

В соответствии с действующим в России законодательством основанием для признания предприятия, организации банкротом является невыполнение им своих обязательств по оплате товаров, работ и услуг по истечении трех месяцев со дня наступления сроков оплаты. Эти установленные условия и сроки дают основания поставщикам, исполнителям работ (услуг), кредиторам предъявлять через суд иски предприятиям - неплательщикам всех форм собственности.

Арбитражный суд возбуждает дело о банкротстве, если требования к должнику в совокупности составляют не менее 500 минимальных размеров оплаты труда.

Гражданским кодексом РФ (ст. 65) предусмотрено, что предприятие может быть объявлено банкротом по решению суда или по своему собственному совместно с кредиторами решению. В любом случае оно должно быть ликвидировано либо принудительно, либо добровольно [ 5 ].

Следует учитывать, что банкротство кроме реального может быть преднамеренным или фиктивным.

Фиктивное банкротство представляет собой тот случай, когда у должника при подаче заявления в арбитражный суд имеется возможность удовлетворить требования кредиторов в полном объеме. Это делается, как правило, с целью получения от кредиторов отсрочки (рассрочки) платежей или скидки с долгов. Должник, подавший такое заявление, несет перед кредиторами ответственность за ущерб, причиненный подачей такого заявления.

Преднамеренное банкротство возникает по вине учредителей (участников) должника и иных лиц, в том числе руководителя, которые имеют право давать обязательные для должника указания либо имеют возможность иным образом определять его действия. Такое происходит обычно в том случае, когда руководитель или собственник в личных или чьих - либо интересах умышленно делает предприятие неплатежеспособным. В этой ситуации на собственников и иных лиц при недостаточности имущества должника может быть возложена субсидиарная ответственность по его обязательствам.

Неудовлетворительное финансовое состояние предприятия, признаки приближения банкротства необходимо постоянно держать под контролем как финансовому менеджеру самого предприятия, так и аудитору, осуществляющему проверку этого предприятия [ 16 ].

В международной практике для определения признаков банкротства предприятий используется формула “ Z - счета “ Е. Альтмана:

Оборотный капитал

“ Z - счет “ = -------------------------------- * 1,2 +

Все активы

Нераспределенная прибыль

+ --------------------------------------------- * 1,4 +

Все активы

Прибыль до выплаты процентов, налогов

+ ------------------------------------------------------------------ * 3,3 +

Все активы

Собственный капитал Выручка от реализации

+ ------------------------------------ * 0,6 + --------------------------------------- + 1.

Привлеченный капитал Все активы

Если после произведенных расчетов окажется, что “ Z - счет “ меньше 2,675 (критическое значение индекса Z), то банкротство возможно в обозримом будущем (2 - 3 года); если “ Z - счет “ больше 2,675, то у предприятия достаточно устойчивое финансовое положение.

Применим данный метод определения признаков банкротства к нашему предприятию.

В 2001 году: “ Z - счет “ = 264320 / 457931 * 1,2 + 11585 / 457931 * 1,4 + 18187 / 457931 * 3,3 + 74759 / 383172 * 0,6 + 430677 / 457931 + 1 = 0,69 + 0,04 + 0,13 + 0,12 + 0,94 + 1 = 2,92

В 2002 году: “ Z - счет “ = 243775 / 443540 * 1,2 + (- 7663) / 443540 * 1,4 + 27615 / 443540 * 3,3 + 74759 / 368781 * 0,6 + 289133 / 443540 + 1 = 0,66 - 0,02 + 0,21 + 0,12 + 0,65 + 1 = 2,62

В 2001 году имело достаточно устойчивое финансовое положение и вероятность банкротства была очень низкая. Ситуация несколько изменилась в 2002 году. Появилась перспектива возможного банкротства в обозримом будущем. Но так как значение данного показателя не намного отличается от критического значения индекса“ Z- счет”, то особых причин для беспокойства нет, хотя забывать о существующем факте не следует.

Меры по предотвращению банкротства предприятия связаны с эффективным управлением его финансами и производством, правильным определением стратегических целей и тактики их реализации.

Санация как досудебная, так и судебная представляет собой меры по восстановлению его платежеспособности.

Досудебная санация - меры по восстановлению платежеспособности должника, принимаемые собственником, учредителями, кредиторами и иными лицами в целях предупреждения банкротства.

Судебная санация (внешнее управление) - процедура банкротства, применяемая к должнику в целях восстановления его платежеспособности, с передачей полномочий по управлению должником внешнему управляющему [ 16 ].

Все это в определенной мере связано с реформированием предприятий, под которым понимается их структуризация в процессе перехода на принятые в рыночной экономике принципы функционирования. Это предполагает улучшение управления ими, повышение эффективности производства и конкурентоспособности выпускаемой продукции, повышение производительности труда, снижение издержек производства, улучшение финансово - экономических результатов деятельности.

Целями антикризисной стратегии предприятия должны быть:

- обеспечение их ликвидности и платежеспособности на основе оптимального сочетания собственных и заемных источников средств;

- получение прибыли и соответствующего уровня рентабельности, достаточного для удовлетворения всех своих потребностей для основной, инвестиционной и финансовой деятельности.

Похожие работы

... прямой доход (прочие разновидности денежных активов). Составным элементом управления потоком денежных средств является соответствующее планирование. Поэтому проведем анализ и оценку процесса управления денежными потоками на примере предприятия ООО «Конди», для выявления резервов и разработки рекомендаций по повышению эффективности управления денежными потоками. 2. Анализ и оценка движения ...

... или обновления парка оборудования и так далее.[1] Практически ежедневно администрации предприятия приходится принимать управленческие решения, связанные с денежными потоками. Управление денежными потоками включает в себя расчет финансового цикла (в днях), анализ денежного потока, его прогнозирование, определение оптимального уровня денежных средств, составление бюджетов денежных средств и т.п. ...

... денежных ресурсов других предприятий. Наиболее полное выявление факторов, влияющих на движение денежных средств и на отклонение их остатка от чистой прибыли, возможно при представлении анализа денежных потоков предприятия в качестве системы, охватывающей логические взаимосвязанные составные элементы более низкого порядка и в то же время являющейся неотъемлемой частью системы более высокого ...

... бы приносить доход. Однако, несмотря на преобладание в целом за период притока денежных средств над оттоком, иногда у предприятия не хватало средств, чтобы рассчитаться с кредиторами. Рассмотрим движение денежных средств ООО «Эскобар» в разрезе основной, операционной и внереализационной деятельности, воспользовавшись данными формы №2 «Отчет о прибылях и убытках», данные представим в таблице 10. ...

0 комментариев