Законодательно-нормативная база

Методика определения резервов увеличения суммы прибыли и рентабельности

Анализ финансового состояния ОАО “ Фриз “

< 333035

Оборачиваемость всех оборотных активов =

АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

Расчет общего изменения прибыли от реализации продукции

АНАЛИЗ РЕНТАБЕЛЬНОСТИ

РАЗРАБОТКА НАПРАВЛЕНИЙ ПО СОВЕРШЕНСТВОВАНИЮ

Выявление возникающих проблем, их ранжирование

Навигация

Выявление возникающих проблем, их ранжирование

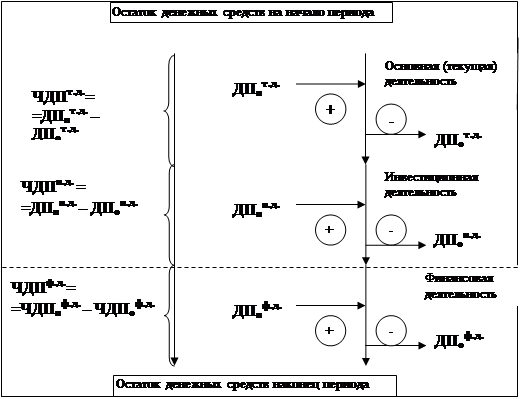

Анализ денежных потоков предприятия

173591

знак

43

таблицы

3

изображения

1. Выявление возникающих проблем, их ранжирование

Проблемы необходимо рассматривать комплексно, начиная от источников возникновения проблем и кончая подходами к их решению.

Источником возникновения большинства проблем, с которыми столкнулись российские предприятия, являются глобальные и российские изменения.

Эти изменения настолько фундаментальны, что предприятие оказывается не в силах на них воздействовать. Предприятию остается лишь понять требования рынка и адаптироваться к ним.

Стоящие перед предприятиями проблемы - это:

· непосредственное выживание;

· поиск партнеров;

· формирование эффективного производства;

· обеспечение социальной вовлеченности служащих в производственные процессы;

· формирование творческого характера труда;

· получение полезных синергетических эффектов (полезный эффект взаимодействия подсистем предприятия);

· полнота реализации миссии.

Приведенная классификация обладает тем свойством, что проблемы высших уровней начинают проявляться только после решения проблем предыдущих уровней.

4.3.1. Формирование подходов к решению проблем

Рассмотрим подробнее предложенные ранее классификации проблемы и возможности их решения.

Непосредственное выживание предприятия

Проблема непосредственного выживания, или способности платить по своим счетам, большей частью возникает из - за невозможности продать произведенную предприятием продукцию. К первоочередным мерам по решению этой проблемы относятся: усиление системы продаж и продвижение продукции на рынок. Эта мера позволяет продать скопившиеся излишки продукции и получить дополнительные оборотные средства.

Продвижение продукции на рынок состоит из :

· работы с клиентами;

· гибкой ценовой политики;

· создания дилерской сети;

· экономического стимулирования работы по привлечению клиентов.

С клиентами, особенно крупными, следует работать на местах, в максимальной степени выявляя и удовлетворяя их потребности.

Гибкая ценовая политика - обязательный инструмент современной конкурентной борьбы. Гибкая ценовая политика представляет собой систему скидок, позволяющую каждому клиенту получать оптимальный для него уровень сервиса и качества.

Создание дилерской сети - каналов распределения продукции - служит необходимой мерой современного бизнеса.

Экономическое стимулирование работы по привлечению клиентов приводит к согласованию интересов предприятия и сотрудников.

Поиск партнеров

При привлечении партнеров могут быть использованы две стратегии:

· поиск постоянных, надежных и проверенных партнеров;

· поиск партнеров, наиболее благоприятных при данной конъюктуре рынка.

Первая стратегия позволяет экономить на трансакционных издержках по поиску и проверке надежности партнеров, в том числе на юридической проработке договоров, потерях от неисполнения партнерами своих обязательств, из-

держках по защите своих интересов в суде.

Вторая стратегия позволяет работать с партнером, предлагающим лучшие условия. Оборотной стороной стратегии служат возможные потери в случае неисполнения партнерами своих обязательств.

Политика привлечения партнеров строится на основе:

· экономического стимулирования работы по привлечению партнеров;

· экономических прав подразделений;

· интеграции (способ оформления отношений партнеров).

Без достаточного экономического стимулирования работы по привлечению партнеров работники предприятия будут наблюдать за этой проблемой как сторонние наблюдатели. Экономические права подразделений позволят им самостоятельно заняться поиском партнеров, что существенно снижает стоимость упущенных возможностей.

Интеграция позволяет закрепить отношения с партнерами, снизив риски понести издержки вследствие некорректного поведения партнеров, а также ухода старых и поиска новых партнеров.

Формирование эффективного бизнеса

Проблема формирования эффективного бизнеса включает эффективное использование имеющихся возможностей и эффективный поиск новых возможностей.

Эффективное использование имеющихся возможностей

Проблема эффективного использования уже имеющихся возможностей решается при помощи рациональной организации производственного процесса. Меры по рациональной организации производственного процесса охватывают использование:

· вертикальной организационной структуры;

· вертикальной интеграции;

· экономии на маштабах.

Вертикальная организационная структура - организационная структура, предполагающая основанные на формальной иерархии отношения.

Горизонтальная организационная структура - организационная структура, предполагающая отношения, основанные в существенной мере на неформальных связях, например на общих интересах, целях, проблемах. Она рассчитана на лиц одного ранга, поэтому формальный приказ со стороны одного сотрудника другому невозможен.

Интеграция вдоль производственного цикла позволяет получить экономию на маштабах, на трансакционных издержках. Вертикальной организационной структуре наиболее адекватны вертикальная интеграция, экономия на маштабах и конкуренция ценой.

Эффективный поиск новых возможностей

Эффективное использование возможностей опирается на:

· горизонтальные организационные структуры;

· горизонтальную интеграцию;

· адаптацию к изменениям и поиск новых возможностей;

· конкуренцию качеством;

· аккумулирование опыта.

Аккумулированным опытом называются приобретенные в процессе производства знания, навыки, методы, опыт. Аккумулированный опыт позволяет производить продукцию, затрачивая меньшее количество ресурсов.

Горизонтальные организационные структуры позволяют организации обрабатывать большой объем информации путем вовлечения сотрудников в процесс формирования решений.

Тип конкуренции - основной фактор конкурентной борьбы. Типами конкуренции являются, например, конкуренция ценой, качеством и сервисом.

Конкуренция ценой рассчитана на наиболее чувствительных к цене покупателей и требует вертикальных организационной структуры и интеграции с целью экономии издержек.

Конкуренция качеством и сервисом рассчитана на чувствительных к качеству покупателей. Этот тип конкуренции применяется на рынках науко и технологически емкой продукции. На рынке продукции конечного потребления этот тип конкуренции характерен для технологически развитых стран с хорошей оплатой труда.

Горизонтальная интеграция позволяет переходить на тот или иной вид паралельной продукции в зависимости от конъюктуры рынка.

Обеспечение социальной вовлеченности служащих в

производственные процессы

Проблема повышения эффективности производства находит свое продолжение в проблеме социальной вовлеченности служащих.

Социальная вовлеченность служащих позволяет:

· вовлечь сотрудников в процесс производства;

· решить часть проблем, возникающих вследствие инертности и формальности вертикальных организационных структур;

· ускорить процесс аккумулирования опыта.

Существенную роль в формировании социальной вовлеченности сотрудников играют экономические права подразделений, они позволяют привязать компенсацию сотрудников к благосостоянию подразделений и к вкладу сотрудников в это благосостояние.

Социальная вовлеченность служащих делает фирму более устойчивой во время кризиса.

Формирование творческого характера труда

По мере ужесточения конкуренции все большее и большее значение приобретают различные премии и монопольные ренты, которыми обладает предприятие.

Премия - дополнительный доход вследствие наличия некоторого конкурентного преимущества.

Монопольная рента - дополнительный доход вследствие наличия некоторого исключительного, монопольного положения.

Так, предприятие, выпускающее товары повышенных качества и надежности, может поднять цену и получать дополнительную надбавку за качество - премию за качество. Предприятие, имеющее собственный источник дешевых ресурсов, имеет дополнительный доход вследствие их меньшей себестоимости.

Развитие рынка приводит к тому, что все виды монопольных рент начинают учитываться в цене. Премия за аккумулированный опыт, выражаемая в меньшей себестоимости продукции, становится одним из важнейших факторов конкуренции. Творческий характер труда служащих позволяет ускорить процесс накопления знаний и умений.

Получение полезных синергетических эффектов

Современное предприятие является сложной самоорганизующейся системой. Связано это с тем, что в условиях рыночной экономики предприятие должно предугадывать и следовать изменениям рыночной конъюктуры.

В настоящее время многие предприятия имеют клиентов как в государственном, так и в коммерческом секторе. Ориентация на синергетические эффекты между выполнением госзаказа и удовлетворением коммерческого спроса позволяет получить дополнительные конкурентные преимущества: меньшую себестоимость и лучшее качество продукции.

Выпуская смежные виды продукции, предприятие также может получать синергетические эффекты, например, за счет более быстрого аккумулирования знаний, опыта, использования одного и того же оборудования, одних и тех же каналов продвижения продукции на рынок.

Полнота реализации миссии

Миссия предприятия - удовлетворение некоторой потребности: например, миссия ОАО “ Фриз“ - удовлетворение потребности населения в производстве и выпуске рекламной продукции. Четкое понимание миссии позволяет формировать портфель ассортимента, стратегически дающий более

сильные и длительные полезные синергетические эффекты.

Формирование оптимального портфеля товаров и услуг происходит на основе анализа всех смежных видов продукции и услуг, которые может производить фирма. Оптимальный портфель ассортимента позволяет легко адаптироваться к колебаниям конъюктуры рынка, сглаживать сезонные колебания, полностью использовать производственный потенциал [ 13 ].

ЗАКЛЮЧЕНИЕ

Предприятие заинтересовано в познании и применении методов экономического анализа в условиях рынка для выбора наиболее надежных партнеров своего хозяйствования, а не только для “ внутренних “ целей - для анализа своего финансового состояния, планирования деятельности и нахождения перспектив своего развития. Предприятие и само выступает как объект исследования для внешней экономической среды. Субъектами анализа выступают, как непосредственно, так и опосредовано, заинтересованные в деятельности предприятия пользователи информации: собственники средств предприятия, заимодавцы (банки, кредитные учреждения и прочее), поставщики, клиенты (покупатели), налоговые органы, персонал предприятия и руководство.

Финансовое состояние является важнейшей характеристикой деловой активности и надежности предприятия. Оно определяет конкурентоспособность предприятия и его потенциал в деловом сотрудничестве, являясь гарантом эффективной реализации экономических интересов всех участников хозяйственной деятельности как самого предприятия, так и его партнеров.

Устойчивое положение предприятия является результатом умелого, просчитанного управления всей совокупностью производственных и хозяйственных факторов, определяющих результаты деятельности предприятия.

Предприятие является самостоятельным хозяйственным субъектом. Форма собственности - частная, учредителями чвляются физические лица, которые несут ответственность по обязательствам предприятия в пределах своего вклада в уставной фонд фирмы.

ОАО “ Фриз “ - коммерческая фирма, главной целью деятельности которой является получение прибыли. Основной вид деятельности ОАО “ Фриз “ - производство рекламной продукции и оказание рекламных услуг.

Задачами экономического анализа финансового состояния являются: объективная оценка использования финансовых ресурсов на предприятиях, выявление внутрихозяйственных резервов укрепления финансового положения, а также улучшение отношений между предприятиями и внешними финансовыми, кредитными органами и др.

В отчетном периоде снизилась выручка от реализации у ОАО “ Фриз “ более чем на 32 %, но также снизилась и себестоимость реализованных работ и услуг, что характерно, темп снижения себестоимости больше, чем темп снижения выручки от реализации. Это положительный момент, который говорит о снижении переменных расходов на производство продукции и оказание услуг и является фактором повышения прибыльности хозяйственной деятельности предприятия. В связи с этим прибыль от реализации продукции (работ, услуг) в2002 году возросла более чем на 50 %, по сравнению с 2001 годом.

Результат от прочей реализации - убыток как в2001, так и в 2002 году, стал меньше в2002 году, что является еще одним положительным моментом и что позволило в 2002 году повысить показатель прибыли от финансово - хозяйственной деятельности по сравнению с 2001 годом более чем в два раза.

Но результат от внереализационных операций в2002 году был значительно хуже, чем в 2001 году. Это существенно снизило преимущества результатов хозяйственной деятельности предприятия в 2002году по сравнению с2001 годом. И под влиянием результата от внереализационных операций балансовая прибыль 2002 года ниже аналогичного показателя 2001 года почти на 40 %. Этот факт указывает на узкое место в деятельности предприятия и обращает внимание на необходимость снижения внереализационных убытков.

Налог на прибыль в2001году больше, несмотря на меньшую балансовую прибыль. Связано это с тем, что налогооблагаемая прибыль в 2001 году больше аналогичного показателя 2001 года из - за корректировки балансовой прибыли на суммы не включаемых в затраты, снижающих налогооблагаемую прибыль, расходов - например, расходов на рекламу, представительских расходов и других.

Также негативным фактом является появление в 2002 году большого количества отвлеченных средств, что снижает прибыль, остающуюся в распоряжении предприятия и даже приводит к появлению убытка в 2002 году. Если обратиться к данным аналитического учета по данной статье, то видно, что данная сумма была отвлечена на уплату штрафов в налоговую инспекцию за несвоевременно сданный баланс.

Рассматривая факторный анализ изменения прибыли предприятия, видно, что два фактора - повышение отпускных цен и уменьшение себестоимости, положительно повлияли на изменение прибыли. Изменение объема продукции снизило прибыль предприятия, отрицательно сказавшись на ее изменении.

Анализируя данные баланса предприятия, видно, что кредиторская задолженность - статья баланса, которая имеет наибольший удельный вес. Ее значение возросло. Это свидетельствует о том, что покупатели и заказчики перечисляют в счет авансов за работы и услуги денежные средства в большом количестве. С одной стороны, это положительный момент, так как предприятие ОАО “ Фриз “ для выполнения своих работ пользуется заемными средствами, увеличивая возможности собственного производства и снижая необходимость дополнительных собственных капиталовложений.

За 2002 год структура актива баланса предприятия ухудшилась. Уменьшилась валюта баланса, что явилось средством снижения как иммобилизованных активов, так и оборотных активов. Произошел отток денежных средств. Вместе с тем показатель по статье “ Запасы и затраты “ вырос, что свидетельствует об увеличении производственных запасов. Дебиторская задолженность также возросла, причем более чем в три раза. Уменьшение данной статьи может служить резервом увеличения статьи “ Денежные средства “ и может повлиять в будущем на снижение статьи “ Убытки “.

Собственный капитал в 2002 году не увеличился, но заемный капитал уменьшился. Однако превышение заемного капитала над собственным осталось значительным. В 2001 и2001 годах предприятие не пользовалось кредитами и займами. Использование финансовых ресурсов предприятия в 2001 году было менее эффективным, чем в предшествующем периоде.

Денежные средства и активные расчеты не достаточны для покрытия краткосрочной задолженности предприятия. В 2001 году, так же, как и в 2002, имеется недостаток собственных оборотных средств. Причем в 2002 году он увеличился более чем в полтора раза. Это говорит о негативных изменениях в ликвидности баланса предприятия.

Анализируя финансовую устойчивость, видно, что предприятие находится в неустойчивом финансовом состоянии. Хотя источники формирования превышают запасы и затраты на значительную сумму, это происходит из - за наличия источников средств, снимающих финансовую напряженность (превышение нормальной кредиторской задолженности над дебиторской). А коэффициент обеспеченности запасов и затрат источниками средств за счет тех же источников, снимающих финансовую напряженность, оказывается даже больше единицы. Таким образом, финансовая устойчивость предприятия ОАО “ Фриз “ полностью зависит от суммы превышения нормальной кредиторской задолженности над дебиторской. Это является резервом и источником приемлемого финансового положения фирмы, но также исчезновение данного источника является наиболее рискованным фактором снижения финансовой устойчивости предприятия. Финансовая неустойчивость в2001 и 2002годах приемлема и нормальна, поскольку источники, ослабляющие финансовую неустойчивость у предприятия достаточно велики.

Анализ ликвидности баланса говорит о том, что с точки зрения возможностей своевременного осуществления расчетов предприятие имеет определенный ряд недостатков: имеется платежный недостаток по погашению краткосрочных обязательств, который в 2002 году еще более увеличился. То есть на предприятие существует несоответствие по срочности в обязательствах и возможности реализации активов.

Деловая активность предприятия снизилась, уменьшелась эффективность использования имеющихся ресурсов и средств. Предприятие достаточно сильно зависит от своих кредиторов.

Платежеспособность предприятия на конец2001и 2002 годов была вполне удовлетворительна, то есть на 01.01.02г. предприятие могло погасить более половины своей краткосрочной задолженности, а на 01.01.03г. - чуть более четверти. В 2001 году коэффициент абсолютной ликвидности даже превышал ори-

ентировочно установленные нормы.

Коэффициент критической ликвидности ниже нормы, а в 1998 году он понизился на 0,06 пункта, хотя в 2002году дебиторской задолженности возросла, но свободные денежные средства уменьшились. Это говорит о том, что в 2001, как и в2002году, предприятие не могло выплатить денежные средства своим кредиторам в короткий срок с учетом наиболее ликвидных запасов и дебиторской задолженности.

Исходя из вышесказанного, можно сделать вывод, что имущественное положение ухудшилось - в 2002 году выросла статья “ Убытки “, произошли негативные изменения как в статьях актива, так и пассива баланса.

Финансовое состояние ОАО “ Фриз “ является неустойчивым. В 2002 году появилась вероятность возникновения банкротства через несколько лет, если руководство предприятия серьезно не задумается о способах повышения финансовой устойчивости и мерах по восстановлению платежеспособности предприятия. Также необходимы меры по оптимизации использования имеющихся основных фондов, что позволит уменьшить себестоимость работ, а реализация неиспользуемых основных средств снизит налог на имущество и положительно повлияет на показатели прибыли предприятия.

БИБЛИОГРАФИЯ

1. Аудит: Учебник для вузов / В. И. Подольский, Г. Б. Поляк, А. А. Савин М. 2002

2. Баканов М. И., Шеремет А. Д. Теория экономического анализа: Учебник 2001

3. Бухгалтерский учет. Под ред. П.С.Безруких. - М., Бухгалтерский учет 2001

4. ГК РФ, М 2002

5. Нормативные акты РФ 2002.

6. Ковалев В.В. Финансовый анализ М. 2001

7. Козлова Е. П., Бабченко Т. Н., Галанина Е. Н. Бухгалтерский учет в малом предпринимательстве. - М.2002

8. Коласс Б. Управление финансовой деятельностью предприятия. - М.2002

9. Справочник финансиста предприятия. - М.: 2001

10. Тренев Н. Н. Управление финансами: Учеб. пособие. - М2001

11. Г.В. Савицкая Анализ Хоз. Деятельности М 2003

ПРИЛОЖЕНИЯ

ПРИЛОЖЕНИЕ 1

| Собрание учредителей ОАО “ Фриз “ | |||||||||||||

| Директор | |||||||||||||

| Заместитель директора по производству | |||||||||||||

| Рабочие и мастера | Бухгалтерия (Главный бухгалтер и бухгалтер-кассир) | ||||||||||||

| Дизайнеры | Менеджеры | Агенты | |||||||||||

Баланс ОАО «Фриз»

| АКТИВ БАЛАНСА НА 01.01.02 | Код стр. | На начало 2001 года | На конец 2001 года |

| 1. ВНЕОБОРОТНЫЕ АКТИВЫ | |||

| Нематериальные активы (04, 05) | 110 | 1024 | |

| в том числе: | |||

| организационные расходы | 111 | ||

| патенты, лицензии, товарные знаки (знаки обслуживания), иные аналогичные с перечисленными права и активы | 112 | ||

| Основные средства (01, 02, 03) | 120 | 43858 | 57595 |

| в том числе: | |||

| земельные участки и объекты природопользования | 121 | ||

| здания, машины, оборудование и другие основные средства | 122 | 43858 | 57595 |

| Незавершенное строительство (07, 08, 61) | 123 | ||

| Долгосрочные финансовые вложения (06, 58, 82) | 130 | ||

| в том числе: | |||

| инвестиции в дочерние общества | 131 | ||

| инвестиции в зависимые общества | 132 | ||

| инвестиции в другие организации | 133 | ||

| займы, предоставленные организациям на срок более 12 месяцев | 134 | ||

| собственные акции, выкупленные у акционеров | 135 | ||

| прочие долгосрочные финансовые вложения | 136 | ||

| Прочие внеоборотные активы | 140 | ||

| Итого по разделу 1 | 190 | 43858 | 58619 |

| 2. ОБОРОТНЫЕ АКТИВЫ | |||

| Запасы | 210 | 4507 | 17294 |

| в том числе | |||

| сырье, материалы и другие аналогичные ценности (10, 15, 16) | 211 | 3416 | 16338 |

| животные на выращивании и откорме (11) | 212 | ||

| малоценные и быстроизнашивающиеся предметы (12, 13) | 213 | ||

| затраты в незавершенном производстве (издержках обращения) (20, 21, 23, 29, 30, 36, 44) | 214 | ||

| готовая продукция и товары для перепродажи (40, 41) | 215 | 1091 | 956 |

| товары отгруженные (45) | 216 | ||

| расходы будущих периодов (31) | 217 | ||

| прочие запасы и затраты | 218 | ||

| Налог на добавленную стоимость по приобретенным ценностям (19) | 220 | 1495 | 7055 |

| Дебиторская задолженность (платежи по которой ожидаются более чем через12месяцев после отчетной даты) в том числе: | 230 | ||

| покупатели и заказчики (62, 76, 82) | 231 | ||

| векселя к получению (62) | 232 | ||

| задолженность дочерних и зависимых обществ(78) | 233 | ||

| авансы выданные (61) | 234 | ||

| прочие дебиторы | 235 | ||

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | ||

| в том числе: | |||

| покупатели и заказчики (62, 76, 82) | 241 | ||

| векселя к получению (62) | 242 | ||

| задолженность дочерних и зависимых обществ(78) | 243 | ||

| задолженность участников (учредителей) по взносам в уставной капитал (75) | 244 | ||

| авансы выданные (61) | 245 | ||

| прочие дебиторы | 246 | ||

| Краткосрочные финансовые вложения (58, 82) | 250 | ||

| в том числе: | |||

| инвестиции в зависимые общества | 251 | ||

| собственные акции, выкупленные у акционеров | 252 | ||

| прочие краткосрочные финансовые вложения | 253 | ||

| Денежные средства | 260 | 28285 | 208694 |

| в том числе: | |||

| касса (50) | 261 | 0 | 1 |

| расчетный счет (51) | 262 | 28285 | 208271 |

| валютный счет (52) | 263 | 0 | 422 |

| прочие денежные средства (55, 56, 57) | 264 | ||

| Прочие оборотные активы | 270 | 8811 | 31277 |

| Итого по разделу 2 | 290 | 43098 | 264320 |

| 3. УБЫТКИ | |||

| Непокрытые убытки прошлых лет (88) | 310 | 144033 | 134992 |

| Убыток отчетного года | 320 | x | x |

| Итого по разделу 3 | 390 | 144033 | 134992 |

| БАЛАНС (СТРОКИ 190 + 290 + 390) | 399 | 230989 | 457931 |

| ПАССИВ | Код стр. | На начало 2001 года | На конец 2001года |

| 4. КАПИТАЛ И РЕЗЕРВЫ | |||

| Уставной капитал (85) | 410 | 10 | 10 |

| Добавочный капитал (87) | 420 | 74749 | 74749 |

| Резервный капитал (86) | 430 | ||

| в том числе | |||

| резервные фонды, образованные в соответствии с законодательством | 431 | ||

| резервные фонды, образованные в соответствии с учредительными документами | 432 | ||

| Фонды накопления (88) | 440 | ||

| Фонд социальной сферы (88) | 450 | ||

| Целевые финансирования и поступления (96) | 460 | ||

| Нераспределенная прибыль прошлых лет (88) | 470 | ||

| Нераспределенная прибыль отчетного года | 480 | ||

| Итого по разделу 4 | 490 | 74759 | 74759 |

| 5. ДОЛГОСРОЧНЫЕ ПАССИВЫ | |||

| Заемные средства (92, 95) | 510 | ||

| в том числе | |||

| кредиты банков, подлежащие погашению более чем через 12 месяцев после отчетной даты | 511 | ||

| прочие займы, подлежащие погашению более чем через 12 месяцев после отчетной даты | 512 | ||

| Прочие долгосрочные пассивы | 513 | ||

| Итого по разделу 5 | 590 | 0 | 0 |

| 6. КРАТКОСРОЧНЫЕ ПАССИВЫ | |||

| Заемные средства (90, 94) | 610 | ||

| в том числе | |||

| кредиты банков, подлежащие погашению в течение 12 месяцев после отчетной даты | 611 | ||

| прочие займы, подлежащие погашению в течение 12 месяцев после отчетной даты | 612 | ||

| Кредиторская задолженность | 620 | ||

| в том числе | |||

| поставщики и подрядчики (60, 75) | 621 | 18073 | |

| векселя к уплате (60) | 622 | ||

| задолженность перед дочерними и зависимыми обществами (78) | 623 | ||

| по оплате труда (70) | 624 | 897 | 6909 |

| по социальному страхованию и обеспечению (69) | 625 | 578 | 2263 |

| задолженность перед бюджетом (68) | 626 | 46444 | |

| авансы полученные (64) | 627 | 97490 | 289455 |

| прочие кредиторы | 628 | 4192 | 3101 |

| Расчеты по дивидендам (75) | 630 | ||

| Расходы будущих периодов (83) | 640 | ||

| Фонды потребления (88) | 650 | ||

| Резервы предстоящих расходов и платежей (89) | 660 | ||

| Прочие краткосрочные пассивы | 670 | 35000 | 35000 |

| Итого по разделу 6 | 690 | 156230 | 383172 |

| БАЛАНС (СТРОКИ 490 + 590 + 690) | 699 | 230989 | 457931 |

| АКТИВ БАЛАНСА НА 01.01.03г. | Код стр. | На начало 2002 года | На конец 2002 года |

| 1. ВНЕОБОРОТНЫЕ АКТИВЫ | |||

| Нематериальные активы (04, 05) | 110 | 1024 | 1024 |

| в том числе: | |||

| организационные расходы | 111 | ||

| патенты, лицензии, товарные знаки (знаки обслуживания), иные аналогичные с перечисленными права и активы | 112 | ||

| Основные средства (01, 02, 03) | 120 | 57595 | 56145 |

| в том числе: | |||

| земельные участки и объекты природопользования | 121 | ||

| здания, машины, оборудование и другие основные средства | 122 | 57595 | 56145 |

| Незавершенное строительство (07, 08, 61) | 123 | ||

| Долгосрочные финансовые вложения (06, 58, 82) | 130 | ||

| в том числе: | |||

| инвестиции в дочерние общества | 131 | ||

| инвестиции в зависимые общества | 132 | ||

| инвестиции в другие организации | 133 | ||

| займы, предоставленные организациям на срок более 12 месяцев | 134 | ||

| собственные акции, выкупленные у акционеров | 135 | ||

| прочие долгосрочные финансовые вложения | 136 | ||

| Прочие внеоборотные активы | 140 | ||

| Итого по разделу 1 | 190 | 58619 | 57169 |

| 2. ОБОРОТНЫЕ АКТИВЫ | |||

| Запасы | 210 | 17294 | 19822 |

| в том числе: | |||

| сырье, материалы и другие аналогичные ценности (10, 15, 16) | 211 | 16338 | 18866 |

| животные на выращивании и откорме (11) | 212 | ||

| малоценные и быстроизнашивающиеся предметы (12, 13) | 213 | ||

| затраты в незавершенном производстве (издержках обращения) (20, 21, 23, 29, 30, 36, 44) | 214 | ||

| готовая продукция и товары для перепродажи (40, 41) | 215 | 956 | 956 |

| товары отгруженные (45) | 216 | ||

| расходы будущих периодов (31) | 217 | ||

| прочие запасы и затраты | 218 | ||

| Налог на добавленную стоимость по приобретенным ценностям (19) | 220 | 7055 | 14041 |

| Дебиторская задолженность (ппатежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | ||

| в том числе: | |||

| покупатели и заказчики (62, 76, 82) | 231 | ||

| векселя к получению (62) | 232 | ||

| задолженность дочерних и зависимых обществ (78) | 233 | ||

| авансы выданные (61) | 234 | ||

| прочие дебиторы | 235 | ||

| Дебиторская задолженность (платежи по которой ожидаются в течении 12 месяцев после отчетной даты) | 240 | ||

| в том числе: | |||

| покупатели и заказчики (62, 76, 82) | 241 | ||

| векселя к получению (62) | 242 | ||

| задолженность дочерних и зависимых обществ (78) | 243 | ||

| задолженность участников (учредителей) по взносам в уставной капитал (75) | 244 | ||

| авансы выданные (61) | 245 | ||

| прочие дебиторы | 246 | ||

| Краткосрочные финансоввые вложения (58, 82) | 250 | ||

| в том числе: | |||

| иинвестиции в зависимые общества | 251 | ||

| собственные акции, выкупленные у акционеров | 252 | ||

| прочие краткосрочные финансовые вложения | 253 | ||

| Денежные средства | 260 | 208694 | 105081 |

| в том числе: | |||

| касса (50) | 261 | 1 | 0 |

| расчетные счета (51) | 262 | 208271 | 105081 |

| валютные счета (52) | 263 | 422 | |

| прочие денежные средства (55, 56, 57) | 264 | ||

| Прочие оборотные активы | 270 | 31277 | 104772 |

| Итого по разделу 2 | 290 | 264320 | 243716 |

| 3. УБЫТКИ | |||

| Непокрытые убытки прошлых лет (88) | 310 | 134992 | 134992 |

| Убыток отчетного года | 320 | х | 7663 |

| Итого по разделу 3 | 390 | 134992 | 142655 |

| БАЛАНС (СТРОКИ 190 + 290 + 390) | 399 | 457931 | 44540 |

| ПАССИВ | Код стр. | На начало 2002 года | На конец 2002 года |

| 4. КАПИТАЛ И РЕЗЕРВЫ | |||

| Уставной капитал (85) | 410 | 10 | 10 |

| Добавочный капитал (87) | 420 | 74759 | 74759 |

| Резервный капитал (86) | 430 | ||

| в том числе: | |||

| резервные фонды, образованные в соответствии с законодательством | 431 | ||

| резервные фонды, образованные в соответствии с учредительными документами | 432 | ||

| Фонды накопления (88) | 440 | ||

| Фонд социальной сферы (88) | 450 | ||

| Целевые финансирования и поступления (96) | 460 | ||

| Распределенная прибыль прошлых лет (88) | 470 | ||

| Распределенная прибыль отчетного года | 480 | ||

| Итого по разделу 4 | 490 | ||

| 5. ДОЛГОСРОЧНЫЕ ПАССИВЫ | 74759 | 74759 | |

| Заемные средства (91, 95) | 510 | ||

| в том числе: | |||

| кредиты банков, подлежащие погашению более чем через 12 месяцев после отчетной даты | 511 | ||

| прочие займы, подлежащие погашению более чем через 12 месяцев после отчетной даты | 512 | ||

| Прочие долгосрочные пассивы | 513 | ||

| Итого по разделу 5 | 590 | 0 | 0 |

| 6. КРАТКОСРОЧНЫЕ ПАССИВЫ | |||

| Заемные средства (90, 94) | 610 | ||

| в том числе: | |||

| кредиты банков, подлежащие погашению в течение 12 месяцев после отчетной даты | 611 | ||

| прочие займы, подлежащие погашению в течение 12 месяцев после отчетной даты | 612 | ||

| Кредиторская задолженность | 620 | ||

| в том числе: | |||

| поставщики и подрядчики (60, 75) | 621 | ||

| векселя к уплате (60) | 622 | ||

| задолженность перед дочерними и зависимыми обществами (78) | 623 | ||

| по оплате труда (70) | 624 | 6909 | 2549 |

| по социальному страхованию и обеспечению (69) | 625 | 2263 | 978 |

| задолженность перед бюджетом (68) | 626 | 49444 | 11524 |

| авансы полученные (64) | 627 | 189455 | 318613 |

| прочие кредиторы | 628 | 3101 | 0 |

| Расчеты по дивидентам (75) | 630 | ||

| Доходы будущих периодов (83) | 640 | ||

| Фонды потребления (88) | 650 | ||

| Реззервы предстоящих расходов и платежей (89) | 660 | ||

| Прочие краткосрочные пассивы | 670 | 35000 | 35117 |

| Итого по разделу 6 | 690 | 383172 | 368781 |

| БАЛАНС (СУММА СТРОК 490 + 590 + 690) | 699 | 457931 | 443540 |

ОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ

за год 2001 Форма № 2 по ОКУД

Организация ОАО “ Фриз “

Отрасль (вид деятельности) рекламные услуги

Организационно-правовая форма ОАО

Орган управления государственным имуществом ____________

Еденица измерения руб.

| Наименование показателя | Код стр. | За отчетный период | За аналогичный период прошедшего года |

| Выручка (нетто) от реализации товаров, продукции, работ, услуг (за минусом НДС, акцизов и др.) | 010 | 430677 | x |

| Себестоимость реализации товаров, продукции, работ, услуг | 020 | 412490 | x |

| Коммерческие расходы | 030 | ||

| Управленческие расходы | 040 | ||

| Прибыль (убыток) от реализации (строки 010-020-030-040) | 050 | 18187 | x |

| Проценты к получению | 060 | ||

| Проценты к уплате | 070 | ||

| Доходы от участия в других организациях | 080 | ||

| Прочие операционные доходы | 090 | 377 | x |

| Прочие операционные расходы | 100 | 6695 | x |

| Прибыль (убыток) от финансово - хозяйственной деятельности (строки 050 + 060 -070 + 080 - 090 - 100) | 110 | 11896 | x |

| Прочие внереализационные доходы | 120 | 15073 | x |

| Прочие внереализационные расходы | 130 | 9119 | x |

| Прибыль (убыток) отчетного периода (строки 110 + 120 - 130) | 140 | 17823 | x |

| Налог на прибыль | 150 | 6238 | x |

| Отвлеченные средства | 160 | - | x |

| Нераспределенная прибыль (убыток) отчетного периода (строки 140 - 150 - 160) | 170 | 11585 | x |

ОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ

за год 2002 Форма № 2 по ОКУД

Организация ОАО “ Фриз “

Отрасль (вид деятельности) рекламные услуги

Организационно-правовая форма ОАО

Орган управления государственным имуществом ____________

Еденица измерения руб.

| Наименование показателя | Код стр. | За отчетный период | За аналогичный период прошедшего года |

| Выручка (нетто) от реализации товаров, продукции, работ, услуг (за минусом НДС, акцизов и др.) | 010 | 289133 | 430677 |

| Себестоимость реализации товаров, продукции, работ, услуг | 020 | 261518 | 410490 |

| Коммерческие расходы | 030 | ||

| Управленческие расходы | 040 | ||

| Прибыль (убыток) от реализации (строки 010 - 020 - 030 - 040) | 050 | 27615 | 18187 |

| Проценты к получению | 060 | - | - |

| Проценты к уплате | 070 | - | - |

| Доходы от участия в других организациях | 080 | - | - |

| Прочие операционные доходы | 090 | 2760 | 377 |

| Прочие операционные расходы | 100 | 4054 | 6695 |

| Прибыль (убыток) от финансово - хозяйственой деятельности (строки 050+060-070+080-090-100) | 110 | 26322 | 11869 |

| Прочие внереализационные доходы | 120 | 18270 | 15073 |

| Прочие внереализационные расходы | 130 | 33640 | 9119 |

| Прибыль (убыток) отчетного периода (строки 110+120-130) | 140 | 10952 | 17823 |

| Налог на прибыль | 150 | 7854 | 6238 |

| Отвлеченные средства | 160 | 10761 | - |

| Нераспределенная прибыль (убыток) отчетного периода (строки 140-150-160) | 170 | -7663 | 11585 |

Рис. 1. Влияние различных факторов на результат деятельности

предприятия

| РЕСУРСЫ ПРЕДПРИЯ - ТИЯ | УЧЕТ РИСКА | ВЛИЯНИЕ ВНЕШНЕЙ СРЕДЫ | ВЛИЯНИЕ ВНУТРЕННЕЙ СРЕДЫ | |||

|

| ||||||

| РЕЗУЛЬТАТ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ | ||||||

Рис. 2. Процесс стратегического планирования. Вариант 1

| Анализ | Определение | Формирование | Формирование | |||

| окружающей | политики | стратегии выбора | функциональ - | |||

| среды: внеш - | предприятия | альтернативы: | ных стратегий | |||

| няя среда, | ® | ® | определение ба- | ® | ||

| внутренние | зовой стратегии, | |||||

| возможности | анализ и выбор | |||||

| стратегической | ||||||

| альтернативы |

Рис. 3. Процесс стратегического планирования. Вариант 2

| Миссия организации | ® | Цели организации | ® | Оценка и анализ внешней среды | ® | Управленчес- кое обследова ние сильных и слабых сторон |

| ¯ | ||||||

| Оценка стратегии | ¬ | Реализация стратегии | ¬ | Выбор стратегии | ¬ | Анализ стра - тегических альтернатив |

Рис.4. Основные этапы процесса принятия рационального

решения

| ЦЕЛЕПОЛАГАНИЕ |

| ¯ |

| ФОРМУЛИРОВКА ОГРАНИЧЕНИЙ И КРИТЕРИЕВ ДЛЯ ПРИНЯТИЯ РЕШЕНИЯ |

| ¯ |

| ФОРМУЛИРОВКА АЛЬТЕРНАТИВ |

| ¯ |

| ОЦЕНКА И АНАЛИЗ АЛЬТЕРНАТИВ |

| ¯ |

| ОКОНЧАТЕЛЬНЫЙ ВЫБОР, ПРИНЯТИЕ РЕШЕНИЯ |

Рис. 5. Задачи экономического анализа

| ЗАДАЧИ АНАЛИЗА | ||||

| Связанные с целями функционирования | Связанные с процессом функционирования | |||

| Подготовка целевых установок и их обоснований | Объективная оценка результатов работы через систему аналитических показателей | |||

| Контроль за ходом достижения целей, оценка рисков: для упреждения негативных тенденций, закрепления позитивных тенденций | Изучение с помощью методов, приемов анализа влияния отдельных факторов на те или иные стороны процессов: технологических, экономико финансовых, социальных управленческих | |||

| Выявление резервов, повышение эффективности использования отдельных ресурсов и их совокупности | ||||

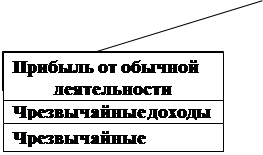

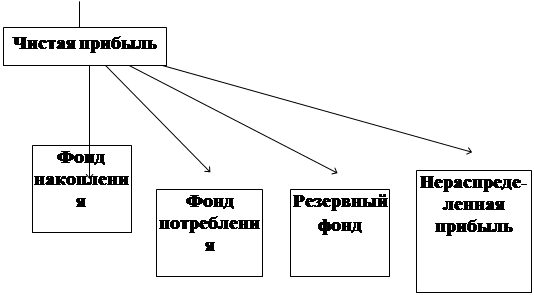

Рис. 6. Распределение прибыли предприятия.

| |||||||||||

|  | ||||||||||

| |||||||||||

| |||||||||||

Таблица 1

Анализ состава, динамики и выполнения плана прибыли за отчетный год

| Показатель | Прошлый год | Отчетный год | Прибыль фактическая в ценах прошлого года | ||||

| Сумма тыс. руб. | Доля % | План | Факт | ||||

| Сумма тыс. руб. | Доля% | Сумма тыс. руб. | Доля % | ||||

| Прибыль от реализации продукции,услуг. | 12250 | 83 | 15477 | 84,8 | 18597 | 83,6 | 12550 |

| Операцион-ные доходы | 2850 | 19,3 | 3250 | 17,8 | 3860 | 17,4 | "3500 |

| Операцион-ные расходы | -650 | -4,4 | -900 | -4,9 | -1060 | -4,8 | -1600 |

| Внереализационные доходы | 1500 | 10,2 | 1883 | 10,3 | 2233 | 10,0 | 1500 |

| Внереализационные расходы | -1200 | -8,1 | -1450 | -8,0 | -1380 | -6,2 | -950 |

| Общая сумма прибыли | 14750 | 100 | 18260 | 100 | 22250 | 100 | 15000 |

| Налоги из прибыли | 5150 | 35,0 | 6390 | 35,0. | 7565 | 34,0 | 5250 |

| Чистая (нераспределенная) прибыль | 9600 | 65,0 | 11 870 | 65,0 | 14685 | 66,0 | '9750 |

Расчет, влияния факторов первого уровня на изменение суммы прибыли от реализации продукции в целом по предприятию .

| Показатель прибыли | факторы | Порядок расчета | Прибыль, тыс.руб. | |||

| Объем продаж | Структура продаж | Цены | Себестоимость | |||

| План | План | План | План | План | Впл - Зпд | 15477 |

| Усл.1 : | Факт | План | План | План | Ппл Крп | 13930 |

| Усл. 2 | Факт | Факт | План | План | Вусл - Зусл | 15498 |

| Усл.З | Факт | Факт | Факт | План | Вф - Зусл | 31 586 |

| Фактически | Факт | Факт | Факт | Факт | Вф - Зф | 18597 |

Факторный анализ прибыли от реализации отдельных видов продукции

| Изделие | Объем продаж, шт. | Цена изделия, тыс.руб. | Себестоимость изделия, тыс.руб. | Сумма прибыли, тыс. руб. | Изменение суммы прибыли, тыс.руб. | |||||||

| План | Факт | План | Факт | План' • | факт | План | Факт | Общее | В том числе за счет | |||

| объема продаж | цены | себестоимости | ||||||||||

| А | 10455 | 12546 | 5,0 | 6,0 | 4,0 | 4,8 | 10455 | 15055 | +4600 | +2091 | +12.546 | -10037 |

| Б | 10045 | 5904 | 3,1 | 3,7 | 2,6 | 3,1 | 5022 | 3542 | -1480 | -2070 | +3542 | -2952 |

| И т.д. | ||||||||||||

| Итого | 205.00 | 18450 | - | - | - | - | 15477 | 18597 | +3120 | +21 | +16088 | -12989 |

Сравнительный анализ уровня ценна продукцию

| Вид . продукции | Уровень цены,тыс. руб- | ||||

| На внутреннем рынке | В стране импортера | ||||

| анализируемого предприятия | в среднем по отрасли | конкурирующего предприятия | анализируемого: предприятия | средний на рынке | |

| А | 5,6 | 5,0 | 5,3 | 6,5 | 7.0 |

| Б | 3,5 | 3,6 | 3,7 | - | - |

Влияние рынков сбыта продукции на изменение средней цены изделия Л

| Рынок сбыта | Цена изделия, руб. | Объем продаж, шт. | Структура рынков сбыта, % | Изменение средней цены, руб. | |||

| План | Факт | План | факт | +, - | |||

| Экспорт | 5915 | 5455 | 6900 | 52,2 | 55 | +2,8 | + 165,6 |

| Внутренний | 4000 | 5000 | 5646 | 47,8 | 45 | -2,8 | -112,0 |

| Итого | 5000 | 10455 | 12546 | 100 | 100 | - | +53,6 |

Влияние сроков реализации продукции на изменение средней цены изделия А

| Сроки реализации | Цена изделия, руб. | Объем продаж, шт. | Структура продаж, % | Изменение средней цены,руб. | |||

| План | Факт | План | Факт | + — | |||

| В сезон | 5200 | 9410 | 10915 | 90 | 87 | -3 | -156 |

| Несезонная продажа | 3200 | 1045 | 1631 | 10 | 13 | +3 | +96 |

| Итого | 5000 | 10455 | 12546 | 100 | 100 | - | -60 |

Факторы изменения среднереализациоиных цен

| Фактор | Изменение средней цены, руб. | Изменение суммы прибыли,тыс.руб. | ||

| Изделие А | Изделие Б | Изделие А | Изделие Б | |

| Качество продукции | +70,0 | +50 | +878,2 | +295,2 |

| Рынки и каналы сбыта | +53,6 | - | +672,5 | - |

| Сроки реализации | -60,0 | -75 | -752,7 | -442,8 |

| Инфляция | +936,4 | +625 | +11 748 . | +3690 |

| Итого | +1000 | +600 | +12546 | +3542,4 |

Состав и динамика доходов от ценных бумаг

| Вид ценных бумаг | Прошлый год | Отчетный год | |||||||

| Кол- во | Стои- мость тыс. руб, | Доход. тыс. руб. | Удельный вec, °/o | Кол-во | Стои- мость; тыс руб | Доход тыс. руб. | Удель- Ный вес, % | ||

| Акции. | 300 | 3000 | 1050 | 36,8 | 350 | 3500 | 1400 | 36,3 | |

| облигации | 300 | 3000 | 900 | 31,6 | 400 | 4000 | 1200 | 31,1 | |

| Депозиты | - | 3000 | 900 | 31,6 | - | 3600 | 1260 | 32,6 | |

| И т.д. | |||||||||

| Итого | 9000 | 2850 | 100 | 11 100 | 3860 | 100 | |||

Факторный анализ рентабельности отдельных видов продукции

| Вид продукции | Цена | руб. | Себестоимость, руб. | Рентабельность, % | Изменение рентабельности,% | |||||

| План | Факт | План | Факт | План | Усл. | Факт | Общее | В том числе за счет | ||

| цены | Себес- тоимости | |||||||||

| А. | 5,0 | 6,0 | 4,0 | 4,8. | 25 | 44 | 25 | - | +19 | -19 |

| Б | 3,1 | 3,7 | 2,6 | 3,1 | 19,2 | 42,3 | 19,4 | +0,2 | +23,1 | -22,9 |

| И т.д. | ||||||||||

Расчет влияния факторов, определяющих уровень средней цены реализации, на изменение уровня рентабельности изделия А

| Фактор | Изменение цены, руб. | Изменение рентабельности,% |

| Качество продукции | +70,0 | +1,33 |

| Рынки и каналы сбыта | +53,6 | +1,01 |

| Сроки реализации | -60,0 | -1,14 |

| Инфляция | +936,4 | +17,8 |

| Итого | +1000 | +19,0 |

Исходные дачные для факторного анализа рентабельности совокупного капитала

| Показатель | План | Факт |

| Прибыль от реализации, тыс. руб. | 15477 | 18597 |

| Внереализационные финансовые результаты, тыс. руб. | 2783 | 3653 |

| Сумма балансовой прибыли, тыс. руб. | 18260 | 22250 |

| Среднегодовая сумма основного и оборотного капитала, тыс. руб. | 41 700 | 53 955 |

| Выручка от реализации продукции, тыс. руб. | 83414 | 97 120, |

| Коэффициент оборачиваемости капитала | 2,0 | 1,8 |

Резервы увеличения суммы прибыли за счет снижения себестоимости продукции

| Вид продукций | Резерв снижения себестоимости единицы продукции, тыс.руб. | Планируемый объем реализации продукции, шт. | Резерв увеличения прибыли, тыс.руб. |

| А | 0,3 | 14000 | 4200 |

| Б | 0,1 | 6300 | 630 |

| Итого | - | - | 4830 |

Резервы роста прибыли за счет улучшения сортового состава продукции

| Сорт | Цена руб. | Удельный вес | Изменение средней цены реализации, руб. | ||

| фактический | планируемый | + - | |||

| Первый | 6500 | 0,75 | 0,80 | +0,5 | +325 |

| Второй | 5000 | 0,25 | 0,20 | -0,5 | -250 |

| Итого | +75 | ||||

Обобщение резервов увеличения суммы прибыли, тыс. руб.

| Источник резервов Увеличение объема продаж Снижение себестоимости продукции Повышение качества продукции | Вид А 1800 4200 | продукции Б 200 630 | Всего 2000 4830 |

| И т.д. Итого | 1050 7050 | 830 | 1050 7880 |

Таблица 3.1

Основные технико - экономические показатели ОАО “ Фриз “

| ПОКАЗАТЕЛЬ | 2001 год | 2002 год | Абсолют. отклонен. | Относит. отклонен. |

| Средняя стоимость средств труда,руб. | 50726,5 | 56870,0 | 6143,5 | 112,1 |

| Фондоотдача (руб. продукции на 1 руб. ОПФ) | 8,49 | 5,08 | - 3,41 | 59,8 |

| Стоимость валовой продукции, руб. | 430677 | 289133 | - 141544 | 67,1 |

| Стоимость материалов, руб. | 9877 | 17602 | 7725 | 178,2 |

| Материалоотдача (руб. продукции на 1 руб. материалов) | 43,60 | 16,43 | - 27,17 | 37,7 |

| Относительная экономия (перерас- ход) материальных затрат, руб. | 10971,12 | |||

| Средняя численность работающих, (чел) | 21 | 19 | - 2 | 90,5 |

| Фонд оплаты труда, руб. | 63000 | 60800 | - 2200 | 96,5 |

| Производительность труда,руб. / раб. | 20508,43 | 15217,53 | - 5290,9 | 74,2 |

| Прибыль (убыток)от реализации,руб | 27615 | 18187 | - 9428 | 65,9 |

| Количество заказов в год, шт. | 480 | 321 | - 159 | 66,9 |

| Балансовая прибыль, руб. | 17823 | 10951 | - 6872 | 61,4 |

| Общая занимаемая площадь, м2 | 220 | 220 | 0 | 0,00 |

| Производственная площадь, м2 | 150 | 150 | 0 | 0,00 |

| Площадь офисного помещения,м2 | 70 | 70 | 0 | 0,00 |

Таблица 3.1

Агрегированный баланс предприятия

| АКТИВ | ПАССИВ |

| 1. Имущество | 1. Источники имущества |

| 1.1. Иммобилизованные активы | 1.1. Собственный капитал |

| 1.2. Мобильные, оборотные активы | 1.2. Заемный капитал |

| 1.2.1. Запасы и затраты | 1.2.1. Долгосрочные обязательства |

| 1.2.2. Дебиторская задолженность | 1.2.2. Краткосрочные кредиты и займы |

| 1.2.3. Денежные средства и ценные бумаги | 1.2.3. Кредиторская задолженность |

Таблица 3.2

Вертикальный анализ агрегированного баланса за 2001 год

| Актив | На начало 2001 г. | На конец 2001г. | Отклонение | |||

| баланса | руб. | % | руб. | % | руб. | % |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1. Имущество | 230989 | 100,0 | 457931 | 100,0 | 226942 | 0,0 |

| 1.1.Иммобилизованные активы | 43858 | 19,0 | 58619 | 12,8 | 14761 | -6,2 |

| 1.2. Оборотные активы | 43098 | 18,7 | 264320 | 57,7 | 221222 | 39 |

| 1.2.1. Запасы и затраты | 6002 | 2,6 | 24349 | 5,3 | 18347 | 2,7 |

| 1.2.2. Дебиторская задолженность | 8811 | 3,8 | 31277 | 6,8 | 22466 | 3,0 |

| 1.2.3Денежные средства | 28285 | 12,2 | 208694 | 45,6 | 180409 | 33,4 |

| 1.3. Убытки | 144033 | 62,4 | 134992 | 29,5 | - 9041 | -32,9 |

| Пассив баланса | 2 | 3 | 4 | 5 | 6 | 7 |

| 1.Источники имущества | 230989 | 100,0 | 457931 | 100,0 | 226942 | 0,0 |

| 1.1. Собственный капитал | 74759 | 32,4 | 74759 | 16,3 | 0 | -16,1 |

| 1.2. Заемный капитал | 156230 | 67,6 | 383172 | 83,7 | 226942 | 16,1 |

| 1.2.1. Долгосрочные обязательства | 0 | - | 0 | - | 0 | - |

| 1.2.2. Краткосрочные кредиты и займы | 0 | - | 0 | - | 0 | - |

| 1.2.3. Кредиторская задолженность | 121230 | 52,5 | 348172 | 76,0 | 226942 | 23,5 |

| 1.2.4. Прочие пассивы | 35000 | 15,2 | 35000 | 7,6 | 0 | -7,6 |

Таблица 3.3

Вертикальный анализ агрегированного баланса за 2002 год

| Актив | На начало 2002г. | На конец2002 г. | Изменение | |||

| баланса | руб. | % | руб. | % | руб. | % |

| 1. Имущество | 457931 | 100,0 | 443540 | 100,0 | -14391 | 0,0 |

| 1.1.Иммобилизованые активы | 58619 | 12,8 | 57169 | 12,9 | -1450 | 0,1 |

| 1.2.Оборотные активы | 264320 | 57,7 | 243775 | 55,0 | -20545 | -2,7 |

| 1.2.1.Запасы и затраты | 24349 | 5,3 | 33863 | 7,6 | 9514 | 2,3 |

| 1.2.2.Дебиторская задолженность | 31277 | 6,8 | 104771 | 23,6 | 73494 | 16,8 |

| 1.2.3.Денежные средства | 208694 | 45,6 | 105081 | 23,7 | -103613 | -21,9 |

| 1.3. Убытки | 134992 | 29,5 | 142655 | 32,2 | 7663 | 2,7 |

| Пассив баланса | ||||||

| 1. Источники имущества | 457931 | 100,0 | 443540 | 100,0 | -14391 | 0,0 |

| 1.1. Собственный капитал | 74759 | 16,3 | 74759 | 16,9 | 0 | 0,6 |

| 1.2. Заемный капитал | 383172 | 83,7 | 368781 | 83,1 | -14391 | -0,6 |

| 1.2.1. Долгосрочные обязательства | 0 | - | 0 | - | 0 | - |

| 1.2.2. Краткосрочные кредиты и займы | 0 | - | 0 | - | 0 | - |

| 1.2.3. Кредиторская задолженность | 348172 | 76,0 | 333665 | 75,2 | -14507 | -0,8 |

| 1.2.4. Прочие пассивы | 35000 | 7,6 | 35117 | 7,9 | 117 | 0,3 |

Таблица 3.4

Горизонтальный анализ агрегированного баланса за2001год

| Актив баланса | Начало 2001 г. | Конец 2001 г. | Абсолют. отклонен | Относит. отклонен |

| 1. Имущество | 230989 | 457931 | 226942 | 198,25 |

| 1.1. Иммобилизованные активы | 43858 | 58619 | 14761 | 133,66 |

| 1.2. Оборотные активы | 43098 | 264320 | 221222 | 613,30 |

| 1.2.1.Запасы и затраты | 6002 | 24349 | 18347 | 405,68 |

| 1.2.2.Дебиторская задолженность | 8811 | 31277 | 22466 | 354,98 |

| 1.2.3.Денежные средства | 28285 | 208694 | 180409 | 737,83 |

| 1.3. Убытки | 144033 | 134992 | -9041 | 93,72 |

| Пассив баланса | ||||

| 1. Источники имущества | 230989 | 457931 | 226942 | 198,25 |

| 1.1. Собственный капитал | 74759 | 74759 | 0 | 100,00 |

| 1.2. Заемный капитал | 156230 | 383172 | 226942 | 245,26 |

| 1.2.1.Долгосрочные обязательства | 0 | 0 | 0 | - |

| 1.2.2.Краткосрочные кредиты и займы | 0 | 0 | 0 | - |

| 1.2.3Кредиторская задолженность | 121230 | 348172 | 226942 | 287,20 |

| 1.2.4.Прочие пассивы | 35000 | 35000 | 0 | 100,00 |

Таблица 3.5

Горизонтальный анализ агрегированного баланса за 2002 год

| Актив баланса | Начало 2002 г. | Конец 2002г. | Абсолют. отклонен. | Относит. отклонен. |

| 1. Имущество | 457931 | 443540 | -14391 | 96,86 |

| 1.1. Иммобилизованные активы | 58619 | 57169 | -1450 | 97,53 |

| 1.2. Оборотные активы | 264320 | 243775 | -20545 | 92,23 |

| 1.2.1. Запасы и затраты | 24349 | 33863 | 9514 | 139,07 |

| 1.2.2. Дебиторская задолженность | 31277 | 104771 | 73494 | 334,98 |

| 1.2.3. Денежные средства | 208694 | 105081 | -103613 | 50,35 |

| 1.3. Убытки | 134992 | 142655 | 7663 | 105,68 |

| Пассив баланса | ||||

| 1. Источники имущества | 457931 | 443540 | -14391 | 96,86 |

| 1.1. Собственный капитал | 74759 | 74759 | 0 | 100,00 |

| 1.2. Заемный капитал | 383172 | 368781 | -14391 | 96,24 |

| 1.2.1. Долгосрочные обязательства | 0 | 0 | 0 | - |

| 1.2.2. Краткосрочные кредиты и займы | 0 | 0 | 0 | - |

| 1.2.3. Кредиторская задолженность | 348172 | 333665 | -14507 | 95,83 |

| 1.2.4. Прочие пассивы | 35000 | 35117 | 117 | 100,33 |

Таблица 3.6

БАЛАНС ПРЕДПРИЯТИЯ (в агрегированном виде)

| АКТИВ | Условные обозначен. | ПАССИВ | Условные обозначен |

| I. Основные средства и вложения | F | I. Источники собственных средств | Ис |

| II. Запасы и затраты | Z | II. Расчеты и прочие пассивы | Rp |

| III. Денежные средства, расчеты и прочие активы | Ra | III. Кредиты и другие заемные средства | K |

| в том числе : денежные средства и крат- косрочные финансовые вложения | Д | в том числе : краткосрочные кредиты и заемные средства | Kt |

| расчеты и прочие активы | ra | долгосрочные кредиты и заемные средства | KT |

| ссуды, не погашенные в срок | Ko | ||

| БАЛАНС | B | БАЛАНС | B |

Таблица 3.7

Данные для анализа финансовой устойчивости предприятия

| Показатель | Конец 2001 года | Конец 2001 года | Изменение |

| F | 58619 | 57169 | -1450 |

| Z | 24349 | 33863 | 9514 |

| Ra | 239971 | 209912 | -30059 |

| Д | 208694 | 105081 | -103613 |

| ra | 31277 | 104831 | 73554 |

| Ис | 74759 | 74759 | 0 |

| Rp | 383172 | 368781 | -14391 |

| K | 0 | 0 | 0 |

| KT | 0 | 0 | 0 |

| Kt | 0 | 0 | 0 |

| Ko | 0 | 0 | 0 |

| B | 457931 | 443540 | -14391 |

Таблица 3.8

Анализ финансового состояния (на конец 2002 года)

| Тип ситуации (критерий оценки) | Коэффициент обеспеченности запасов и затрат источниками средств | Излишек (+) или недостаток (-) средств | Излишек или недостаток средств на 1 руб. запасов |

| 1. Абсолютная | Ес + Скк | Da | |

| устойчивость | Ка = ------------->1 | Da = Ес + Скк - Ез | Za = ---------- |

| Z < Ес + Скк | Z | Z | |

| 2. Нормальная | Ec + Cкк | Dн | |

| устойчивость | Кн = ------------ =1 | Dн = Ес + Скк - Ез | Zн = ---------- |

| Z = Ес + Скк | Z | Z | |

| 3. Неустойчивое | Ес + Скк + Со | Dn | |

| состояние | Кn= -------------=1 | Dn = Ес+ Скк+ Со- Z | Zn = ----------- |

| Z = Ес + Скк + Со | Z | Z | |

| 4. Кризисное | Ес + Скк | Dк | |

| состояние | Кк = ------------< 1 | Dк = Ес + Скк - Z | Zк = ----------- |

| Ез > Ес + Скк | Z | Z | |

| У ОАО “ ЭКСПО - СЕРВИС “ в целом неустойчивое состояние | Кn = (17590 + +228894)/ 33863= = 7,27 | Dn = 17590 + 0 + + 228894 - 33863 = = 212621 | Zn = 212621 / / 33863 = 6,28 |

Таблица 3.9

Анализ ликвидности баланса (руб.)

| Платежный | |||||||

| На | На | На | На | излишек или | |||

| АКТИВ | начало | конец | ПАССИВ | начало | конец | недостаток | |

| 2002 г. | 2002 г. | 2002 г. | 2002 г. | начало 2002г. | конец 2002г. | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1. А1 | 208694 | 105081 | 1. П1 | 383172 | 368781 | -174478 | -263700 |

| 2. А2 | 31277 | 104772 | 2. П2 | 0 | 0 | 31277 | 104772 |

| 3. А3 | 24349 | 33863 | 3. П3 | 0 | 0 | 24349 | 33863 |

| 4. А4 | 193611 | 199824 | 4. П4 | 74759 | 74759 | 118852 | 125065 |

| БАЛАНС | 457931 | 443540 | БАЛАНС | 457931 | 443540 | x | x |

Рис. 3.1. Трансформация текущих активов

| ГРУППА 3 | ГРУППА 2 | ГРУППА 1 | ||||

| Товарные запасы, прочие запасы и затраты | 1 ® | Дебиторская задолженность | 2 ® | Денежные средства | ||

Таблица 3.10

АНАЛИЗ ТЕКУЩЕЙ ДЕЯТЕЛЬНОСТИ

| ПОКАЗАТЕЛЬ | 2001 г. | 2002 г. | Абсолют. отклонен | Относит. отклонен |

| Общая капиталоотдача (фондоотдача) | 1,25 | 0,64 | - 0,61 | 51,20 |

| Отдача ОПФ и НА | 8,41 | 5,00 | - 3,41 | 59,45 |

| Оборачиваемость оборотных активов | 2,80 | 1,14 | - 1,66 | 40,71 |

| Оборачиваемость запасов | 28,38 | 9,93 | - 18,45 | 35,00 |

| Оборачиваемость дебиторской задолженности | 21,49 | 4,25 | -17,24 | 19,78 |

| Оборачиваемость банковских активов | 3,63 | 1,84 | - 1,79 | 50,69 |

| Оборот к собственному капиталу | 5,76 | 3,87 | - 1,89 | 67,19 |

| Коэффициент автономии | 0,16 | 0,17 | 0,1 | 106,25 |

| Коэффициент соотношения заемных и собственных средств | 5,3 | 4,9 | -0,4 | 92,45 |

Таблица 3.11

Вертикальный анализ финансовых результатов

| 2001 год | 2002 год | Приме- | |||

| ПОКАЗАТЕЛЬ | руб. | % | руб. | % | чания |

| 1. Всего доходов и поступлений (стр. 2 + стр. 5) | 446127 | 100,0 | 310163 | 100,0 | |

| 2. Выручка от реализации продукции без НДС и акцизов | 430677 | 96,5 | 289133 | 93,2 | в % к с. 1 |

| 3. Затраты на производство реализованной продукции | 412490 | 95,8 | 261518 | 90,4 | в % к с. 2 |

| 4. Результат от реализации (стр. 2 - стр. 3) | 18187 | 4,2 | 27615 | 9,6 | в % к с. 2 |

| 5. Прочие доходы | 15450 | 3,5 | 21030 | 6,8 | в % к с. 1 |

| 6. Прочие расходы | 15814 | - | 37694 | - | |

| 7. Балансовая прибыль (стр. 4 + стр. 5 - стр. 6) | 17823 | 4,0 | 10951 | 3,5 | в % к с. 1 |

| 8. Платежи в бюджет | 6238 | 35,0 | 7854 | 71,7 | в % к с. 7 |

| 9. Чистая прибыль (стр.7- стр.8) | 11585 | 2,6 | 3097 | 1,0 | в % к с. 1 |

Горизонтальный анализ и динамика финансовых результатов (руб.) Таблица 31.2

| Наименование показателя | Код стр. | 2001 год | 2002 год | Абсол. отклон. | Относит отклон. | |

| Выручка (нетто)от реализации товаров, продукции, работ, услуг (за минусом НДС, акцизов и др.) (Np) | 010 | 430677 | 289133 | -141544 | 67,13 | |

| Себестоимость реализации товаров, продукции, работ, услуг | 020 | 412490 | 261518 | -150972 | 63,40 | |

| Коммерческие расходы | 030 | - | - | - | - | |

| Управленческие расходы | 040 | - | - | - | - | |

| Прибыль (убыток) от реализации (стр. 010 - 020 - 030 - 040) (Рр) | 050 | 18187 | 27615 | 9428 | 151,84 | |

| Проценты к получению | 060 | - | - | - | - | |

| Проценты к уплате | 070 | - | - | - | - | |

| Доходы от участия в других организациях | 080 | - | - | - | - | |

| Прочие операционные доходы | 090 | 377 | 2760 | 2383 | 732,10 | |

| Прочие операционные расходы | 100 | 6695 | 4054 | -2641 | 60,55 | |

| Результат от прочей реализации (Рпр) | -6318 | -1294 | 5024 | 20,48 | ||

| Прибыль (убыток) от финансово- хозяйственной деятельности (стр. 050 + 060 -070 +080 -090 -100) | 110 | 11869 | 26321 | 14452 | 221,78 | |

| Прочие внереализационные доходы | 120 | 15073 | 18270 | 3197 | 121,21 | |

| Прочие внереализационные расходы | 130 | 9119 | 33640 | 24521 | 368,90 | |

| Сальдо доходов и расходов от внереализационных операций (Рвн) | 5954 | -15370 | -21324 | -258,15 | ||

| Прибыль (убыток) отчетного периода (стр. 110 + 120 - 130) (Рб) | 140 | 17823 | 10951 | -6872 | 61,44 | |

| Налог на прибыль | 150 | 6238 | 7854 | 1616 | 125,91 | |

| Чистая прибыль (стр. 140 - 150) | 11585 | 3098 | -8487 | 26,74 | ||

| Отвлеченные средства | 160 | - | 10761 | 10761 | ||

| Нераспределенная прибыль(убыток) отчет- ного периода (стр. 140 - 150 - 160) | 170 | 11585 | -7663 | -19248 | -66,15 | |

Таблица 3.13

Показатели цены продукции, ее количества и прибыли

| ПОКАЗАТЕЛЬ | 2001 год | 2002 год | Изменение |

| Выручка (нетто) от реализации товаров, продукции, работ, услуг (за минусом НДС, акцизов и др.), (руб) Np | 430677 | 289133 | -141544 |

| Себестоимость реализации товаров, продукции, работ, услуг (руб.) | 412490 | 261518 | -150972 |

| Прибыль (убыток) от реализации (руб.) Рр | 18187 | 27615 | 9428 |

| Количество условных заказов в год (шт.) Q | 480 | 321 | -159 |

| Средняя себестоимость одного условного заказа (руб.) С | 859,35 | 814,70 | -44,65 |

| Средняя цена одного условного заказа (руб.)р | 897,24 | 900,73 | 3,49 |

Таблица 3.14

Оценка показателей прибыли и рентабельности предприятия (%)

| ПОКАЗАТЕЛЬ | 2001г. | 2002 г. | Изменение | Пояснения |

| Чистая прибыль на 1руб. оборота | 2,69 | 1,07 | -1,62 | Снизилась |

| Прибыль от реализации продукции на 1 руб. реализации продукта | 4,22 | 9,55 | 5,33 | Выросла |

| Прибыль от всей реализации на 1 руб. оборота | 2,76 | 9,10 | 6,34 | Выросла |

| Общая прибыль на 1 руб. оборота | 4,14 | 3,79 | - 0,35 | Снизилась |

| Общая рентабельность предприятия | 5,17 | 2,43 | - 2,74 | Низкая |

| Чистая рентабельность предприятия | 3,36 | 0,69 | - 2,67 | Низкая |

| Чистая рентабельность собственного капитала | 15,50 | 4,14 | - 11,36 | Очень низкая |

| Общая рентабельность производственных фондов | 27,04 | 12,74 | - 14,30 | Очень низкая |

Похожие работы

... прямой доход (прочие разновидности денежных активов). Составным элементом управления потоком денежных средств является соответствующее планирование. Поэтому проведем анализ и оценку процесса управления денежными потоками на примере предприятия ООО «Конди», для выявления резервов и разработки рекомендаций по повышению эффективности управления денежными потоками. 2. Анализ и оценка движения ...

... или обновления парка оборудования и так далее.[1] Практически ежедневно администрации предприятия приходится принимать управленческие решения, связанные с денежными потоками. Управление денежными потоками включает в себя расчет финансового цикла (в днях), анализ денежного потока, его прогнозирование, определение оптимального уровня денежных средств, составление бюджетов денежных средств и т.п. ...

... денежных ресурсов других предприятий. Наиболее полное выявление факторов, влияющих на движение денежных средств и на отклонение их остатка от чистой прибыли, возможно при представлении анализа денежных потоков предприятия в качестве системы, охватывающей логические взаимосвязанные составные элементы более низкого порядка и в то же время являющейся неотъемлемой частью системы более высокого ...

... бы приносить доход. Однако, несмотря на преобладание в целом за период притока денежных средств над оттоком, иногда у предприятия не хватало средств, чтобы рассчитаться с кредиторами. Рассмотрим движение денежных средств ООО «Эскобар» в разрезе основной, операционной и внереализационной деятельности, воспользовавшись данными формы №2 «Отчет о прибылях и убытках», данные представим в таблице 10. ...

0 комментариев