Законодательно-нормативная база

Методика определения резервов увеличения суммы прибыли и рентабельности

Анализ финансового состояния ОАО “ Фриз “

< 333035

Оборачиваемость всех оборотных активов =

АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

Расчет общего изменения прибыли от реализации продукции

АНАЛИЗ РЕНТАБЕЛЬНОСТИ

РАЗРАБОТКА НАПРАВЛЕНИЙ ПО СОВЕРШЕНСТВОВАНИЮ

Выявление возникающих проблем, их ранжирование

Навигация

Оборачиваемость всех оборотных активов =

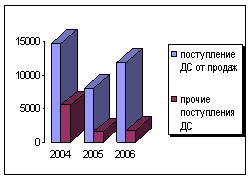

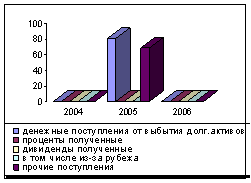

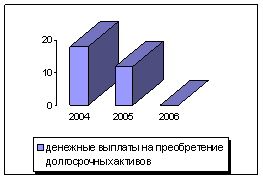

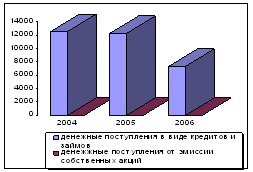

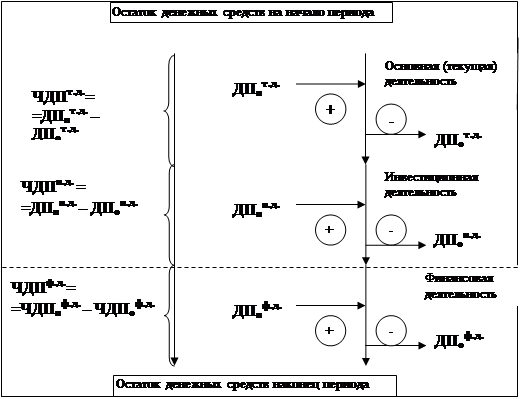

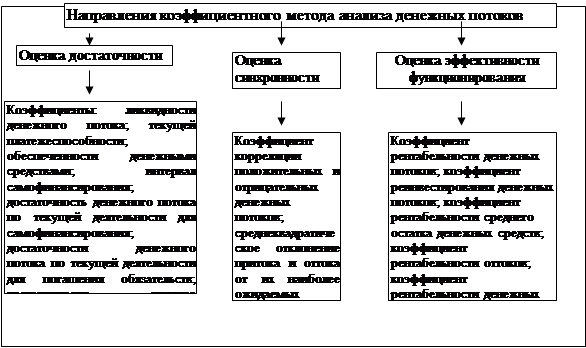

Анализ денежных потоков предприятия

173591

знак

43

таблицы

3

изображения

1.3. Оборачиваемость всех оборотных активов =

выручка от реализации

--------------------------------------------------------

средняя стоимость Оборотных Активов

В 2001 году: = 430677 / (43098 + 264320) / 2 = 2,80

В 2002 году: = 289133 / (264320 + 243775) / 2 = 1,14

Оборачиваемость оборотных фондов снизилась, это является негативным фактором, который свидетельствует о необходимости вложения финансовых ресурсов в оборотные активы, о неиспользовании возможных резервов по ускорению оборачиваемости оборотных активов.

1.4. Оборачиваемость запасов =

выручка от реализации

-------------------------------------

средняя стоимость запасов

В 2001 году: = 430677 / (6002 + 24349) / 2 = 28,38

В2002 году: = 289133 / (24349 + 33863) / 2 = 9,93

Оборачиваемость запасов снизилась, это является негативным фактором, который свидетельствует о необходимости вложения средств в запасы, возможно это приведет к появлению длительных остатков на складах пред-

приятия. То есть данные средства недостаточно эффективно используются.

1.5. Оборачиваемость дебиторской задолженности =

выручка от реализации

= ---------------------------------------------------

средняя дебиторская задолженность

В2001 году: = 430677 / (8811 + 31277) / 2 = 21,49

В 2002 году: = 289133 / (31277 + 104771) / 2 = 4,25

Оборачиваемость дебиторской задолженности значительно упала. Это показывает, что на предприятии существует неиспользованный резерв по более рациональному размещению дебиторской задолжености.

1.6. Оборачиваемость банковских активов =

выручка от реализации

= -----------------------------------------------------------

средняя величина своб. ден. ср-тв и ЦБ-г

В2001 году: = 430677 / 118489,5 = 3,63

В 2002 году: = 289133 / 156887,5 = 1,84

1.7. Оборот к собственному капиталу =

выручка от реализации

= ---------------------------------------------------------

средняя величина собственного капитала

В 2001году: = 430677 / 74759 = 5,76

В2002 году: = 289133 / 74759 = 3,87

Оборот к собственному капиталу также снизился.

Практически все коэффициенты говорят о том, что деловая активность предприятия снизилась, уменьшилась эффективность использования имеющихся ресурсов и средств.

2. Оценка рыночной устойчивости

2.1. Одной из важнейших характеристик устойчивости финансового состояния предприятия, его независимости от заемных источников средств является коэффициент автономии, равный доле источников средств в общем итоге баланса.

Нормальное минимальное значение коэффициента автономии (КА) оценивается на уровне 0,5. Нормальное ограничение

КА > 0,5

означает, что все обязательства предприятия могут быть покрыты его собственными средствами. Выполнение ограничения важно не только для самого предприятия, но и для его кредиторов. Рост коэффициента автономии свидетельствует об увеличении финансовой независимости предприятия, снижения риска финансовых затруднений в будущих периодах. Такая тенденция с точки зрения кредиторов повышает гарантированность предприятием своих обязательств.

КА01 = 74759 / 457931 = 0,16

КА02 = 74759 / 443540 = 0,17

В 2001, также, как и в 1998 году, значения данного коэффициента было меньше нормы. Предприятие достаточно сильно зависит от своих кредиторов.

2.2. Коэффициент автономии дополняет коэффициент соотношения заемных и собственных средств (Кз/с), равный отношению величины обязательств предприятия к величине его собственных средств. Взаимосвязь коэффициентов Кз/с и КА:

Кз/с = 1 / КА - 1

откуда следует нормальное ограничение для коэффициента соотношения заемных и собственных средств:

Кз/с £ 1

Кз/с01 = 5,3

Кз/с02 = 4,9

Хотя в 2002 году и наблюдалось некоторое улучшение в соотношении между собственными и заемными средствами, но оно было незначительным и еще довольно далеко от нормального ограничения. Но в условиях рыночной экономики возможность привлечь сторонние ресурсы не так велика, и если заемный капитал соответствует по срокам его погашения дебиторской задолженности, подлежащей к взысканию в те же сроки, то предприятие может вполне успешно существовать, используя в обороте средства других организаций.

Относительные финансовые показатели могут быть выражены как в коэффициентах, так и в процентах. Показатели текущей деятельности нагляднее представлять в коэффициентах.

Для наглядности представим рассчитанные показатели в виде сводной таблицы (см. табл. 3.10).

ГЛАВА 4. ОЦЕНКА И РАЗРАБОТКА НАПРАВЛЕНИЙ ПО СОВЕРШЕНСТВОВАНИЮ ДЕЯТЕЛЬНОСТИ ОАО “ Фриз “

Похожие работы

... прямой доход (прочие разновидности денежных активов). Составным элементом управления потоком денежных средств является соответствующее планирование. Поэтому проведем анализ и оценку процесса управления денежными потоками на примере предприятия ООО «Конди», для выявления резервов и разработки рекомендаций по повышению эффективности управления денежными потоками. 2. Анализ и оценка движения ...

... или обновления парка оборудования и так далее.[1] Практически ежедневно администрации предприятия приходится принимать управленческие решения, связанные с денежными потоками. Управление денежными потоками включает в себя расчет финансового цикла (в днях), анализ денежного потока, его прогнозирование, определение оптимального уровня денежных средств, составление бюджетов денежных средств и т.п. ...

... денежных ресурсов других предприятий. Наиболее полное выявление факторов, влияющих на движение денежных средств и на отклонение их остатка от чистой прибыли, возможно при представлении анализа денежных потоков предприятия в качестве системы, охватывающей логические взаимосвязанные составные элементы более низкого порядка и в то же время являющейся неотъемлемой частью системы более высокого ...

... бы приносить доход. Однако, несмотря на преобладание в целом за период притока денежных средств над оттоком, иногда у предприятия не хватало средств, чтобы рассчитаться с кредиторами. Рассмотрим движение денежных средств ООО «Эскобар» в разрезе основной, операционной и внереализационной деятельности, воспользовавшись данными формы №2 «Отчет о прибылях и убытках», данные представим в таблице 10. ...

0 комментариев