Законодательно-нормативная база

Методика определения резервов увеличения суммы прибыли и рентабельности

Анализ финансового состояния ОАО “ Фриз “

< 333035

Оборачиваемость всех оборотных активов =

АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

Расчет общего изменения прибыли от реализации продукции

АНАЛИЗ РЕНТАБЕЛЬНОСТИ

РАЗРАБОТКА НАПРАВЛЕНИЙ ПО СОВЕРШЕНСТВОВАНИЮ

Выявление возникающих проблем, их ранжирование

Навигация

Методика определения резервов увеличения суммы прибыли и рентабельности

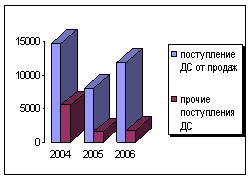

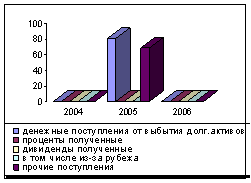

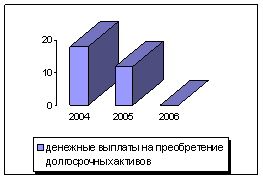

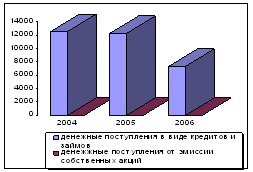

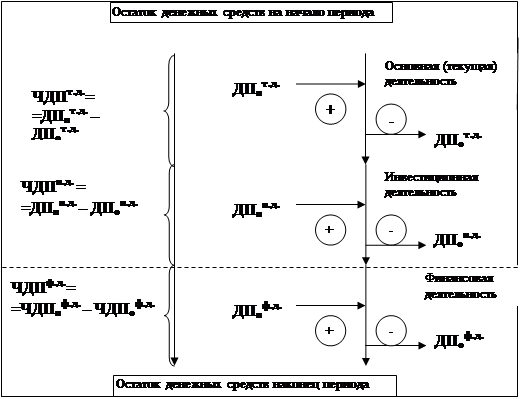

Анализ денежных потоков предприятия

173591

знак

43

таблицы

3

изображения

2.6. Методика определения резервов увеличения суммы прибыли и рентабельности

Основные источники резервов увеличения суммы прибыли (которые определяются по каждому виду продукции): увеличение объема реализации продукции, снижение ее себестоимости, повышение качества товарной продукции, реализация ее на более выгодных рынках сбыта и т.д.

Для определения резервов роста прибыли за счет увеличения объема реализации продукции (табл. 13) необходимо выявленный ранее резерв роста объема реализации (Р↑VРП) умножить на фактическую прибыль (П'iф) в расчете на единицу продукции соответствующего вида:

Р↑Пvрп = Σ (Р↑ VРПi * П'iф

Подсчет резервов роста прибыли за счет снижения себестоимости товарной продукции и услуг (P↑Пс) осуществляется следующим образом: предварительно выявленный резерв снижения себестоимости (P↓C) каждого вида продукции, умножается на возможный объем ее продаж (VРПф,) с учетом резервов его роста (Р↑ VРПi) (табл. 14):

Р↑Пс = Σ P↓Ci (VРПiф + Р↑ VРПi)

Подсчет резервов роста прибыли за счет повышения качества продукции производится следующим образом: изменение удельного веса каждого сорта (ΔУд,) умножается на отпускную цену соответствующего сорта (Ц,), результаты суммируются и полученное изменение средней цены умножается на возможный объем реализации продукции (УРПф) с учетом резервов его роста (P↑VPП) (табл15)

В вязи с увеличением удельного веса первого сорта и сокращением удельного веса второго сорта средняя цена изделия А возрастет на 75 руб., а сумма прибыли за планируемый объем реализации — на 1050 тыс. руб.(75 руб. -14 000 шт.).

Аналогично подсчитываются резервы роста прибыли за счет изменения рынков сбыта. В заключение анализа необходимо обобщить все выявленные резервы роста прибыли по каждому виду продукции и в целом по предприятию (табл. 16).

Основные источники резервов повышения уровня рентабельности продукции — увеличение суммы прибыли от реализации продукции

(РТ П) и снижение ее себестоимости (Р↓C).

ГЛАВА 3. УЧЕТ АНАЛИЗ ДЕНЕЖНЫХ ПОТОКОВ ОАО «Фриз»

3.1. Характеристика ОАО “ Фриз “

Открытое акционерное общество “ Фриз “ зарегистрировано и начало свою деятельность в 1997 году. Предприятие является самостоятельным хозяйственным субъектом, не являясь подразделением более крупного предприятия или объединения. Форма собственности - частная, учредителями являются физические лица, которые несут ответственность по обязательствам предприятия в пределах своей доли в уставной фонд фирмы.

ОАО “ Фриз “ - коммерческая фирма, главной целью деятельности которой является получение прибыли. Как экономический субъект, данное предприятие является производителем определенных товаров и услуг, необходимых на российском рынке, т. е. удовлетворяет платежеспособный спрос на эти товары и услуги. Также предприятие, привлекая для выполнения своих хозяйственных и иных обязательств наемную рабочую силу, т. е. сотрудников - менеджеров, бухгалтеров, администрацию, рабочих и других, способствует решению проблемы занятости населения.

ОАО “ Фриз “ является малым предприятием со средней численностью работающих 21 человек. Но именно малые предприятия наиболее мобильны в условиях рынка, более чутки к изменениям рыночной конъюктуры и наиболее способны к четкому управлению со стороны администрации. Данная численность предприятия в этом конкретном случае позволяет выполнять требования клиентов максимально эффективно и позволяет поддерживать работоспособность фирмы, хотя на определенных этапах своей деятельности предприятие имело не очень хорошие финансовые результаты.

Предметом деятельности ОАО “ Фриз “ является :

- производство и реализация товаров народного потребления

- редакционно - издательская деятельность и изготовление печатной продукции ;

- рекламная деятельность ;

- подготовка учебных материалов и их распространение ;

- операции с ценными бумагами ;

- коммерческая торговля ;

- курьерские услуги в г. Москве и Московской области по доставке документов Заказчика по назначению и, если это необходимо, их дальнейшее сопровождение в пределах области и отправка Заказчику ;

- заключение контрактов как с российскими, так и с зарубежными партнерами .

ОАО “ Фриз “ в своей деятельности руководствуется действующим законодательством и несет всю полноту ответственности за соблюдением интересов государства, граждан, выполнения принятых на себя обязательств .

Основной вид деятельности ОАО “ Фриз “ - производство рекламной продукции и оказание рекламных услуг. В рыночных условиях поиск партнеров и потребителей стал играть одно из первостепенных значений, в чем и может помочь обращение к рекламным агенствам . Реклама включает в себя не только размещение рекламных носителей (будь то рекламные теле- , видео- , радиоролики или объявления в газетах) в средствах массовой информации, но также и является сферой деятельности , производящей рекламные продукты - те же самые рекламные носители, от качества которых напрямую зависит способность привлечь и заинтересовать потенциального потребителя рекламируемого товара . Это могут быть не только объявления текстовые или макеты объявлений с использованием профессиональных слайдов и фотографий, но также и наружная реклама - щиты, вывески, переносные конструкции и другое .

В связи с вышеизложенным, целесообразно рассмотреть организационную структуру ОАО “ Фриз “. Предприятие является малым,

то есть не обладает значительным количеством трудовых ресурсов, но функциональные обязанности каждой группы работников распределены достаточно четко, чтобы система функционирования предприятия могла действовать слаженно .

Главным органом управления фирмы является собрание учредителей. Оно назначает на должность директора предприятия, который является официальным главным представителем интересов фирмы и уполномоченным принимать финансово - хозяйственные решения различной сложности. Директор нанимает на работу персонал, заключает договора, несет ответственность за совершаемые сделки. Поскольку предприятие небольшое, у директора ОАО “ Фриз “ один заместитель - заместитель директора по производственной деятельности . Это необходимо в связи с тем, что деятельность фирмы можно условно разделить на два вида : взаимодействие с окружающей средой (поиск клиентов, заключение договоров, их обслуживание - т. е. контакты с клиентами ; взаимодействие с другими контрагентами и государственными органами - налоговой инспекцией, фондами обязательной регистрации) и собственно производство рекламной продукции (более узко - производство рекламной продукции, требующее достаточного количества физического труда, материалов, основных и оборотных средств) .

Офис и производство отделены между собой не только функционально, но и территориально - офисное помещение находится в центре Москвы, а производственное - на окраине. Это связано с тем, что заказчики, приходя в офис фирмы, должны вынести благоприятное впечатление о предприятие - о его надежности, стабильности и состоятельности. Но аренда подобного помещения стоит достаточно дорого. Поэтому производственная деятельность ведется в более дешевом помещении, и более приспособленном для данного вида деятельности.

Офис и производство связаны между собой единым процессом обслуживания клиентов : менеджеры и агенты офиса находят клиентов, подготавливают и заключают хозяйственные договора на продажу рекламных работ и услуг. Затем данные о полученных заказах и необходимости их выполнения передаются на производство. В наше время, особенно в рекламной отрасли, необходимо внедрение современной техники. Поэтому чтобы производство могло выполнить заказ на создание щита или даже просто таблички, необходимо, чтобы дизайнеры создали макет данного изделия в компьютерном варианте с помощью современных графических программ. Например, для производства вывески из пленки делается макет данной вывески на компьютере с учетом того, что данный компьютерный файл будет использоваться для порезки пленки на плотере (специальное устройство, управляемое с помощью компьютера) . Затем правильно вырезанные пленочные знаки и символы переносятся мастерами на прочную основу. Чаще всего это пластиковая основа. После того, как вывеска создана в стенах производственного помещения, необходимо ее укрепить в нужном заказчику месте . Бригада рабочих выезжает по заданному адресу. Производит монтаж и установку данной конструкции. К офису также относится бухгалтерия ОАО “ Фриз “ , которая начисляет заработную плату на всех сотрудников предприятия, ведет учет и контроль хозяйственной деятельности, отчитывается в фондах занятости, пенсии, соцстрахования, в Управлении статистики и ГНИ. Бухгалтерия состоит из главного бухгалтера и бухгалтера - кассира. Главный бухгалтер подчиняется непосредственно Директору предприятия.

Таким образом, взаимодействие офиса и производства обеспечивает целостность фирмы и возможность ее нормального существования в условиях рынка. Дает возможность осуществлять заказы фирм - контрагентов на различные виды рекламных услуг : дизайнерские работы, составление медиа - планов рекламной компании, просчитывание эффективности рекламных проектов, разработка оригинал - макетов, изготовление щитов, конструкций для рекламы. Также работа бухгалтерии фирмы позволяет привлекать не только отечественных, но и зарубежных заказчиков.

3.2.Основные технико - экономические показатели

ОАО “ Фриз “

1. Средняя стоимость средств труда (СССТ) = показатель берется по остаточной стоимости (т. е. за минусом износа) :

СССТ97 = (43858 + 57595) / 2 = 50726,5 руб.

СССТ98 = (57595 + 56145) / 2 = 56870,0 руб.

2. Доля амортизации в стоимости продукции (ДАП) = отклонение износа по данным на начало и конец года, деленное на выручку от реализации продукции в процентах :

ДАП01 = (102439 - 101897) / 430677 * 100 = 0,1 %

ДАП02 = (103889 - 102439) / 289133 * 100 = 0,5 %

По сравнению с 2001 годом, в 2002 году доля амортизации в стоимости продукции возросла в пять раз, но в среднем этот показатель остается достаточно низким. Данный показатель свидетельствует о небольшой доле затрат, включаемых в себестоимость продукции в связи с использованием основных фондов предприятия. Это в настоящее время характерно для малых предприятий, которым не хватает значительных капиталовложений для приобретения нового оборудования.

3. Важнейшим показателем использования основных производственных фондов является фондоотдача (ФО), которая определяется отношением стоимости годового объема продукции к среднегодовой стоимости основных производственных фондов (ОПФ) :

ФО01 = 430677 / 50726,5 = 8,49 руб. продукции на 1 руб. ОПФ

ФО02 = 289133 / 56870,0 = 5,08 руб. продукции на 1 руб. ОПФ

Показатель фондоотдачи снизился по сравнению с 01 годом. Это говорит о снижении эффективности использования производственных фондов.

Если обратиться к данным аналитического учета, то видно, что это произошло из - за неиспользования дорогостоящих основных фондов (“ заморожено “ рекламное табло, которое не используется в данном периоде в связи с его неисправностью). В данном случае стоит вопрос либо о продаже и списании неиспользуемых основных фондов, либо о реанимации данных фондов и восстановлении их способности приносить прибыль предприятию. Этот вопрос стоит еще и потому, что на основные фонды, которые являются частью имущества предприятия, начисляется налог на имущество, ставка которого является 2 % в год.

4. Стоимость валовой продукции - выручка от реализации продукции, работ, услуг (ВП) :

ВП01 = 430677 руб.

ВП02 = 289133 руб.

5. Стоимость материалов (СМ) :

СМ01 = (16338 - 3416) / 2 = 9877 руб.

СМ02 = (18866 - 16338) / 2 = 17602 руб.

6. Материалоотдача (выход продукции на один рубль затраченных предметов труда) = ВП / СМ :

М01 = 430677 / 9877 = 43,60 руб. продукции на 1 руб. материалов

М02 = 289133 / 17602 = 16,43 руб. продукции на 1 руб. материалов

7. Относительная экономия (перерасход) материальных затрат (Эм) :

Эм = СМ02 – СМ01 * Темп роста валовой продукции

Эм (перерасход) = 17602 - 9877 * (289133 / 430677) = 10971,12 руб.

Это означает, что для производства фактического количества продукциипотребовалось бы меьше материальных ресурсов на 10971,12 руб. по сравнению с фактически израсходованными. Но также это может и означать, что в 2001 году предприятие выполняло больше работ и оказывало услуг, связанных в основном с обслуживанием клиентов без затрат материалов (т. е. доля производственной деятельности по сравнению с деятельностью офиса была меньше), а в 2002 году ОАО “ Фриз “ имело больше заказчиков, целью которых было получить услуги, связанные не только с разработкой фирменного стиля, оригинал - макетов, дизайна, но и также - с созданием вывесок, щитов и других элементов наружной рекламы, которые более материалоемки.

8. Средняя численность работающих (ЧР) :

ЧР01 = 21 человек ,

ЧР02 = 19 человек

9. Фонд оплаты труда (ФОТ) :

ФОТ01 = 63000 руб. ,

ФОТ02 = 60800 руб.

10. Производительность труда (ПТ) - среднегодовая выработка продукции на одного работающего = отношение валовой продукции к средней численности работающих :

ПТ01 = 430677 / 21 = 20508,43 руб. / раб.

ПТ02= 289133 / 19 = 15217,53 руб. / раб.

Хотя численность работающих не возросла, а уменьшелась, производительность труда тоже уменьшелась. Это негативный признак, говорит о неполном использовании трудовых ресурсов и показывает резерв для получения большей прибыли при максимальном использовании трудовых ресурсов.

11. Прибыль (убыток) от реализации :

Пб от Р01 = 27615 руб.

Пб от Р02 = 18187 руб.

12. Количество выпускаемой продукции - среднее количество условных заказов в год (З) :

З01 = 480 шт.

З02 = 321 шт.

13. Балансовая прибыль (убыток) , (Пб) :

Пб01 = 17823 руб.

Пб02 = 10951 руб.

14. Производственные площади :

Общая занимаемая площадь Sо = 220 м2

В т. ч. : а) Производственная площадь Sп = 150 м2

б) Площадь офисного помещения Sоф = 70 м2

Для наглядности, представим рассчитанные технико - экономические показатели в виде сводной таблицы :

Похожие работы

... прямой доход (прочие разновидности денежных активов). Составным элементом управления потоком денежных средств является соответствующее планирование. Поэтому проведем анализ и оценку процесса управления денежными потоками на примере предприятия ООО «Конди», для выявления резервов и разработки рекомендаций по повышению эффективности управления денежными потоками. 2. Анализ и оценка движения ...

... или обновления парка оборудования и так далее.[1] Практически ежедневно администрации предприятия приходится принимать управленческие решения, связанные с денежными потоками. Управление денежными потоками включает в себя расчет финансового цикла (в днях), анализ денежного потока, его прогнозирование, определение оптимального уровня денежных средств, составление бюджетов денежных средств и т.п. ...

... денежных ресурсов других предприятий. Наиболее полное выявление факторов, влияющих на движение денежных средств и на отклонение их остатка от чистой прибыли, возможно при представлении анализа денежных потоков предприятия в качестве системы, охватывающей логические взаимосвязанные составные элементы более низкого порядка и в то же время являющейся неотъемлемой частью системы более высокого ...

... бы приносить доход. Однако, несмотря на преобладание в целом за период притока денежных средств над оттоком, иногда у предприятия не хватало средств, чтобы рассчитаться с кредиторами. Рассмотрим движение денежных средств ООО «Эскобар» в разрезе основной, операционной и внереализационной деятельности, воспользовавшись данными формы №2 «Отчет о прибылях и убытках», данные представим в таблице 10. ...

0 комментариев