Законодательно-нормативная база

Методика определения резервов увеличения суммы прибыли и рентабельности

Анализ финансового состояния ОАО “ Фриз “

< 333035

Оборачиваемость всех оборотных активов =

АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

Расчет общего изменения прибыли от реализации продукции

АНАЛИЗ РЕНТАБЕЛЬНОСТИ

РАЗРАБОТКА НАПРАВЛЕНИЙ ПО СОВЕРШЕНСТВОВАНИЮ

Выявление возникающих проблем, их ранжирование

Навигация

Расчет общего изменения прибыли от реализации продукции

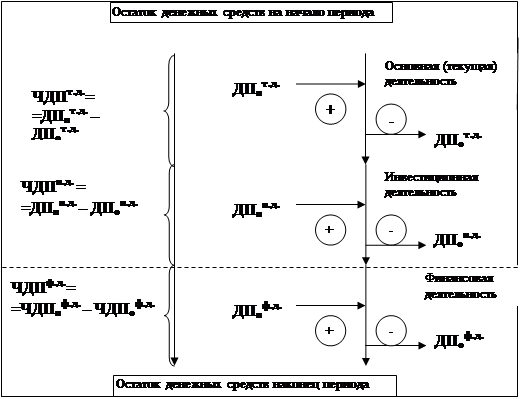

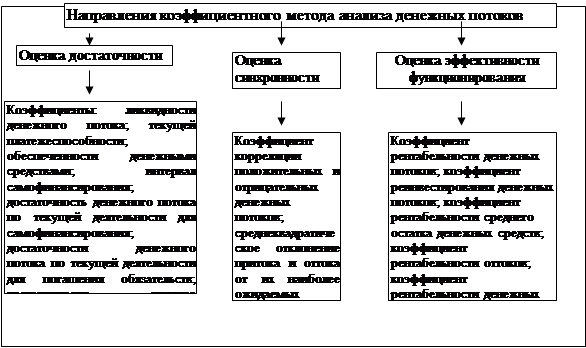

Анализ денежных потоков предприятия

173591

знак

43

таблицы

3

изображения

1. Расчет общего изменения прибыли от реализации продукции

DР = Р1 - Р0= 9428 руб.

Для факторного анализа изменения прибыли нам потребуются дополнительные данные, которые не отражены в бухгалтерской отчетности. Это показатели себестоимости единицы продукции, ее цены и количества реализованной продукции (так в условиях работы по 100 - процентной предоплаты реализованная продукция равна показателю выпущенной продукции).

За единицу продукции примем условный заказ, который является условным объемом работ, и сопоставим как в 2001, так и в 2002 году. Включает в себя стандартный набор операций и работ, которые требуется выполнить по наиболее часто встречающимся заказам: разработку эскиза, выезд к клиенту, утверждение эскиза в госучреждениях, подготовка рекламного места к эксплуатации, затраты на оформление рекламного места, стоимость материалов и других производственных затрат на производство стандартной конструкции, оплата труда рабочих, монтаж конструкции.

Данные о стоимости работ, входящих в условный заказ, взяты из прайс - листов ОАО “ Фриз “, которые предоставляются клиентам, а себестоимость - на основе данных аналитического бухгалтерского учета по аналогичным статьям (см. табл. 3.13).

2. Расчет влияния на прибыль изменений отпускных цен на реализованную продукцию:

DP1 = Np1 - Np1.0 = S p1q1 - S p0q1 ,

где: - Np1 - реализация в отчетном году в ценах отчетного года,

- Np1.0 - реализация в отчетном году в ценах базисного года.

DР1 = 900,73 * 321 - 897,24 * 321 = 321 * (900,73 - 897,24)

DР1 = 1120,29 руб.

За счет изменения отпускных цен на реализованную продукцию (цены возросли), прибыль, полученная в2002 году, возросла на 1120,29 рублей.

3. Расчет влияния на прибыль изменений в объеме продукции (собственно объема продукции в оценке по базовой себестоимости):

DР2 = Р0К1 - Р0 = Р0 (К1 - 1),

где: - Р0 - прибыль базисного года,

- К1 - коэффициент роста объема реализации продукции:

К1 = S1.0 / S0,

где: S1.0 - фактическая себестоимость реализованной продукции за отчетный

период в ценах и тарифах базисного периода,

S0 - себестоимость базисного периода.

S1.0 = q1 * c0 = 321 * 859,35 = 275851,35 руб.

К1 = 275851,35 / 412490 = 0,67

DР2 = 18187 * (0,67 - 1)

DР2 = - 6001,71 руб.

Объем продукции уменьшился. Это повлекло за собой недополучение определенной доли прибыли предприятием в 2002году по сравнению с возможным при том же объеме реализации продукции в2001году.

4. Расчет влияния на прибыль изменений в объеме продукции, обусловленных изменениями в структуре продукции:

DР3 = Р0 (К2 - К1),

где: К2 - коэффициент роста объема реализации в оценке по отпускным ценам:

К2 = N1.0 / N0,

где: N1.0 - реализация в отчетном периоде по ценам базисного периода,

N0 - реализация в базисном периоде.

К2 = (897,24 * 321) / 430677 = 0,67

DР3 = 18187 (0,67 - 0,67)

DР3 = 0 руб.

Следовательно, изменений в объеме продукции, обусловленных изменениями в структуре продукции не было и данное положение никак не повлияло на изменение прибыли предприятия.

5. Расчет влияния на прибыль экономии от снижения себестоимости продукции:

DP4 = S1.0 - S1,

где: S1 - фактическая себестоимость реализованной продукции отчетного пери-

ода.

DP4 = 275851,35 - 261518

DP4 = 14333,35 руб.

Из - за снижения себестоимости продукции в 2002 году произошло увеличение прибыли предприятия на 14333,35 рублей.

6. Расчет влияния на прибыль изменений себестоимости за счет структурных сдвигов в составе продукции:

DP5 = S0K2 - S1.0

DP5 = 412490 * 0,67 - 275851,35

DР5 = 0 руб.

В составе продукции не было структурных сдвигов. Это никак не повлияло ни на себестоимость, ни на прибыль предприятия.

Сумма факторных отклонений дает общее изменение прибыли от реализации за отчетный период, что выражается следующей формулой:

DР = Р1 - Р0 = DР1 + DР2 + DР3 + DР4 + DР5

DР = 1120,29 + (- 6001,71) + 0 +14333,35 + 0

DР = 9428 руб.

Расчеты были проведены верно, сумма факторных отклонений равна общему изменению прибыли от реализации. Только два фактора - изменение отпускных цен на реализованную продукцию и снижение себестоимости продукции, положительно повлияли на изменение прибыли. Изменение объема продукции отрицательно сказалось на величине прибыли. А так как изменений в структуре продукции не было, не было структурных сдвигов, то остальные два фактора не отразились на изменении прибыли.

Проведем оценку динамики показателей балансовой и чистой прибыли за анализируемые периоды.

1. Чистая прибыль на 1руб. оборота =

чистая прибыль предприятия

= ----------------------------------------------- * 100

выручка от реализации

В2001 году: = 11585 * 100 / 430677 = 2,69 %

В 2002 году: = 3098 * 100 / 289133 = 1,07 %

Чистая прибыль на 1 руб. оборота существенно снизилась.

2. Прибыль от реализации продукции на 1 руб. реализации продукта

прибыль от реализации

(оборота) = -------------------------------------- * 100

выручка от реализации

В 2001 году: = 18187 * 100 / 430677 = 4,22 %

В2002году: = 27615 * 100 / 289133 = 9,55 %

Прибыль от реализации продукции на 1 руб. реализации продукта возросла более чем в два раза, что является несомненно положительным моментом.

3. Прибыль от всей реализации на 1 руб. оборота =

прибыль от всей реализации

= -------------------------------------------- * 100

выручка от реализации

В 2001 году: = 11869 * 100 / 430677 = 2,76 %

В 2002 году: = 26322 * 100 / 289133 = 9,10 %

Прибыль от всей реализации 1 руб. оборота возросла в 4,5 раза.

4. Общая прибыль на 1 руб. оборота =

Балансовая прибыль

= --------------------------------------- * 100

выручка от реализации

В 2001 году: = 17823 * 100 / 430677 = 4,14 %

В2002 году: = 10952 * 100 / 289133 = 3,79 %

Общая прибыль снизилась, хотя и не намного, но все равно данный факт является негативной тенденцией.

Похожие работы

... прямой доход (прочие разновидности денежных активов). Составным элементом управления потоком денежных средств является соответствующее планирование. Поэтому проведем анализ и оценку процесса управления денежными потоками на примере предприятия ООО «Конди», для выявления резервов и разработки рекомендаций по повышению эффективности управления денежными потоками. 2. Анализ и оценка движения ...

... или обновления парка оборудования и так далее.[1] Практически ежедневно администрации предприятия приходится принимать управленческие решения, связанные с денежными потоками. Управление денежными потоками включает в себя расчет финансового цикла (в днях), анализ денежного потока, его прогнозирование, определение оптимального уровня денежных средств, составление бюджетов денежных средств и т.п. ...

... денежных ресурсов других предприятий. Наиболее полное выявление факторов, влияющих на движение денежных средств и на отклонение их остатка от чистой прибыли, возможно при представлении анализа денежных потоков предприятия в качестве системы, охватывающей логические взаимосвязанные составные элементы более низкого порядка и в то же время являющейся неотъемлемой частью системы более высокого ...

... бы приносить доход. Однако, несмотря на преобладание в целом за период притока денежных средств над оттоком, иногда у предприятия не хватало средств, чтобы рассчитаться с кредиторами. Рассмотрим движение денежных средств ООО «Эскобар» в разрезе основной, операционной и внереализационной деятельности, воспользовавшись данными формы №2 «Отчет о прибылях и убытках», данные представим в таблице 10. ...

0 комментариев