Технологічний аналіз конструкції

Економічне обґрунтування вибору заготовки

Подача S = 0,35 ¸ 0,50 мм/хв. [К3Н]

Визначаємо кількість металорізальних верстатів для кожної операції

Розрахунок вимірного інструменту

Вибір вимірного інструменту

Хіміко – термічна обробка деталі

Охорона надр і захист навколишнього середовища

Розрахунок необхідної кількості робітників

Визначення зарплати на основі матеріалу

Навигация

Визначення зарплати на основі матеріалу

Виготовлення штока бурового насосу УНБ-600

53828

знаков

11

таблиц

7

изображений

5. Визначення зарплати на основі матеріалу.

Вартість матеріалів на одну деталь Мд визначається за формулою:

Мд = мв ·а – мвід. · в, де

мв – маса вихідної заготовки в кг;

а – вартість одного кг металу в грн.;

мвід. – маса реалізованих відходів у кг;

в – вартість одного кг відходів у грн.

Мд = 47·3 – 15= 133,95 грн.

Вартість матеріалу на весь річний обсяг виробництва деталей складає:

Мріч. = Мд ·N = 133,95 · 1500 = 200925 грн.

Відомість потрібних витрат основних матеріалів.

| Назва деталей | Річна програма виготовлення, шт.. | Загальна | Норма розходу | Вартість матеріалу | Маса відходів | Вартість реалізованих відходів | Вартість матеріалу без відходів | ||||||

| Марка матеріалу | Вид заготовки | На 1 деталь | На річний обсяг виробництва | На 1 деталь | На річний обсяг виробництва | На 1 деталь, кг | На річний обсяг виробництва | На 1 деталь | На річний обсяг виробництва | На 1 деталь | На річний обсяг виробництва | ||

| Шток насосу | 1500 | Сталь 40-х | Проковка з прокату | 47 | 70500 | 141 | 210500 | 15 | 22500 | 7,05 | 10575 | 133,95 | 200925 |

6. Розрахунок окремих статей цехових витрат

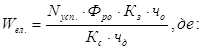

6.1 Витрати на силову електроенергією визначаємо за формулою

Вел. = Wел.річ. ·ЦкВт/г , де:

Wел. – річний розхід електроенергії в кВт/год.;

Ц – вартість (тариф) 1 кВт/год. електроенергії;

Nуст. – встановлена потужність всіх електродвигунів на дільниці – 91,8 кВт;

Фро – фонд роботи обладнання в році;

Кз – коефіцієнт завантаження обладнання 0,75;

Чо – коефіцієнт одночасної роботи обладнання;

Кс – коефіцієнт втрат електроенергії в сітці;

Чд – коефіцієнт КД електродвигунів.

![]()

Вел = 0,24·106423,58 = 25542 грн.

6.2 Витрати електроенергії для транспортного обладнання

![]()

Вел = 0,24·23417,82 = 5620,3 грн.

6.3 Витрати на стиснуте повітря

Вст.п. = Цст.п. Qст.п., де:

Цст.п. –ціна м3 стиснутого повітря;

Qст.п. – обсяг стиснутого повітря;

Вст.п. = 0,4 · 4945=1978 грн.

6.4 Витрати на воду для виробничих потреб визначаємо за формулою

Вв = Цв · Qв · Кз ·n · z, де:

Цв – вартість 1м3 води;

Qв – річний розхід води на 1 верстат;

Кз – коефіцієнт завантаження;

n – кількість верстатів;

z – змінність роботи цеху.

Вв = 7,32 · 25 · 15 · 0,75 · 1 = 2059 грн.

7. Розрахунок річної суми амортизації.

7.1 Розрахунок річної суми амортизації обладнання транспортних засобів і дорогої оснастки приймаємо в долях від вартості основних фондів

![]()

Абуд. – річна сума амортизації на будівлі;

На – норма амортизації на будівлі – 5%;

Вбуд. – вартість будівель.

Розрахунок вартості будівель проводимо відповідно до санітарних норм розташування верстатного парку обладнання і додаткової допоміжної праці.

Sцеху =375 м2;

Висота стін n=6 м;

Vбудівлі = S·h=375·6=2250 м2.

Вбудівель = Ц·V = 600 · 2250= 135000 грн.

![]()

ΣА = Абуд. + Аобл. + Аінст., де:

ΣА – загальна сума амортвідрахувань.

ΣА = 67500 + 17523 + 6075 = 91098 грн.

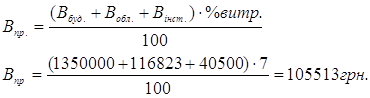

8. Витрати на поточний ремонт приміщення цеху, обладнання, інструментів, інвентаря, приймаємо в розмірі 7 % від їх першопочаткової вартості

Витрати на зношення малоцінних інструментів і інвентаря складають 1150 в рік на один верстат.

Взнош = 1150·15 = 17250 грн.

9. Вартість на допоміжні матеріали визначаємо орієнтовно по укрупненому нормативу в розмірі 240 грн. в рік на один верстат

Вдоп.мат.= 240 ·15 = 3600 грн.

10. Витрати на охорону праці і забезпечення техніки безпеки складають приблизно 300 грн. на одного робітника

В охор. = 300 · 15 = 4500 грн.

11. Витрати преміювання раціоналізаторів і винахідників приймаємо приблизно 50 грн.

Врац.винах. = 50 · 15 = 750 грн.

12. Витрати на опалення і освітлення виробничих приміщень, воду для санітарно-технічних і господарських потреб, канцелярські витрати й інші витрати по обслуговуванню дільниці цеховим персоналом складає 5–15% від суми витрат по всіх статтях

![]()

| № п/п | Назва статей витрат | Сума в грн. |

| 1. | Витрати на отримання і експлуатацію обладнання: | |

| 2. | Витрати на силову електроенергію | 31162 |

| 3. | Витрати на стиснуте повітря | 1978 |

| 4. | Витрати на воду для виробничих потреб | 2059 |

| 5. | Фонд основної і додаткової зарплати виробничого персоналу | 236696 |

| 6. | Відрахування органам соцстраху | 89944 |

| 7. | Вартість матеріалів (сталь) без відходів | 200925 |

| 8. | Амортизація будівель, обладнання, транспортних засобів, інструментів | 91098 |

| 9. | Витрати на поточний ремонт | 105513 |

| 10. | Витрати на зношення малоцінних і швидкозношувальних предметів | 17250 |

| 11. | Витрати на допоміжні матеріали | 3600 |

| 780225 | ||

| Загальні витрати | ||

| 1. | Основна і допоміжна зарплата допоміжних робітників, ІТП і МОП | 14202 |

| 2. | Витрати по охороні праці і техніці безпеки | 4500 |

| 3. | Витрати по раціоналізації і винахідництву | 750 |

| 4. | Інші витрати | 59672 |

| Разом по кошторису | 859349 |

13. Визначення собівартості виготовлення штоку насосу

Річний економічний ефект у гривнях визначаємо за формулою:

E=[(C1+EH·K1)–(C2+EH·K2)]·Qріч.

Е=[(642+0,2·1005)–(573+0,2·1016)]·1500=100050 грн.

Список використаної літератури

1. Аршинов В.А, Алексєєв Г.А. Резание металлов и режущий инструмент, М. Машиностроение, 1978.

2. Ансеров М.А. Приспособление для металлорежущих станков М. 1980.

3. Режими різання металів (під ред. Ю.В. Барановського, М. 1972.

4. Данилевський В.В. Технологія машинобудування М. Вища школа. 1980.

5. Допуски і посадки. Довідник , т.1,2. Під редакцією В.Д. Мягкова,. М, Машинобудування 1980.

6. Егоров В.Г, Основы проектирования машиностроительных заводов, М. 1970.

7. Общие машиностроительные нормативы режимов резания и времени для технического нормирования робот. М. 1978.

8. Раабен А.А. Шавалдин П.Е, Монтаж і ремонт бурового і нафтопромислового обладнання. М, Надра,1980.

0 комментариев