Несовершенна нормативная база функционирования ж.д. транспорта

УСТАНОВЛЕНИЕ РЕЖИМА РАБОТЫ ЗАВОДА И

РАСЧЕТ И ВЫБОР ПОТРЕБНОГО ОБОРУДОВАНИЯ

ОПРЕДЕЛЕНИЕ ЧИСЛЕННОСТИ РАБОЧИХ

РАСЧЕТ ОСНОВНЫХ РАСХОДОВ

РАСЧЕТ РАСХОДОВ ОБЩИХ ДЛЯ ВСЕХ МЕСТ

РАСЧЕТ ОБЩЕХОЗЯЙСТВЕННЫХ РАСХОДОВ

ВРЕДНЫЕ И ОПАСНЫЕ ФАКТОРЫ В ОТДЕЛЕНИИ И

Навигация

РАСЧЕТ РАСХОДОВ ОБЩИХ ДЛЯ ВСЕХ МЕСТ

Железнодорожный вагоноремонтный завод

64153

знака

5

таблиц

0

изображений

3.1 РАСЧЕТ РАСХОДОВ ОБЩИХ ДЛЯ ВСЕХ МЕСТ

ВОЗНИКНОВЕНИЯ ЗАТРАТ И ВИДОВ РАБОТ

Расходы общие для всех мест возникновения затрат и видов работ планируется и учитываются по статьям номенклатуры расходов 757 – 771.

Ст. 757 – « Затраты по оплате труда производственного персонала

за непроработанное время»

В этой статье учитываются вклады (дополнительная заработная плата) производственным рабочим за непроработанное, но оплачиваемое по законодательству о труде время (оплата отпусков, выплаты выходных пособий при увольнении, оплата времени на выполнение обязанностей и т.д., отчисления на социальные нужды).

Дополнительная заработная плата определяется от ФОТ по нормам отчислений, Но, %, на оплату отпусков и прочие уважительные невыходы (принимаем в размере 2-3% ФОТ).

, %

, %

где tотп – средняя продолжительность отпуска (24 дня)

Дк – соответствующее количество календарных дней в году

Двых, Дпр – выходные, праздничные дни.

Дополнительная заработная плата, З д.отп , руб., в связи с прочими уважительными невыходами на работу определяется по формуле

Зд.отп=ФОТ*Но/100

Зд.отп=11527295*10.6/100=1221893.27 руб

Дополнительная заработная плата, Зд, руб., составит

Зд.пр=ФОТ*0.02

Зд.пр=11527295*0.02=230545.9 руб

Зд=Зд.отп+Зд.пр

Зд=1221893.27+230545.9=1452439.17 руб

Отчисления на социальные нужды, Эсоц, руб., производственного персонала принимается в размере 26,1% от суммы основной и дополнительной заработной платы

Эсоц=(ФОТ+ЗД)*0.262

ЭСОЦ=(11527295+1452439.17)*0.262=3400690.35

Ст. 758 – «Скидка со стоимости форменной одежды»

По этой статье учитывается часть стоимости форменной одежды,

Эф, руб., выданной производственному персоналу со скидкой за счет предприятия, принимается в размере 0.2% ФОТ

ЭФ=ФОТ*0.002

Эф=11527295*0.002=23054.59 руб

Ст.761 – «Охрана труда и производственной санитарии»

По этой статье планируются расходы, Этб, руб., по технике безопасности производственной санитарии и прочие расходы по охране труда, принимаем в размере 4-5% ФОТ

Этб=ФОТ*0.04

Этб=11527295*0.04=461091.8 руб

Ст. 765 – «Расходы, связанные с эксплуатацией и содержанием оборудования»

По этой статье учитываются расходы на электроэнергию для производственных целей (рассчитываются по мощности выбранного и установленного на производственном участке оборудования и стоимости электрической энергии), а также сжатого воздуха, воды, топлива, пара, необходимых для производственных целей.

Расходы на электрическую энергию для производственных целей, Эсил, руб., рассчитываются по формуле

Эсил=Ра*Фг,об*м*Кз*Цр

где Ра – сумма активных мощностей оборудования, кВт

Цэл – стоимость одного кВт/ч электрической энергии

Fяв – годовой фонд рабочего времени явочного рабочего

m - количество смен, 2

кз – коэффициент загрузки оборудования, принимаем в пределах 0,85 – 0,98

Эсил=15.33*2002*2*0.95*1.92=111959.53,руб

Расход сжатого воздуха, в случаях когда в проектируемых участках имеется

- пневматический инструмент

- производится обдувка вагонов или их деталей после обмывки

- применяются воздушные распылители краски

- испытывают тормоза.

Примерный расход воздуха

- работа пневматического инструмента з,6 м/ч

- обдувка вагонов или их деталей после обмывки, работа

распылителей краски 0,02 – 0,022 м/ч

- расход воздуха на испытание четырехосного вагона 0,7028м/ч

Эвоз=С*1.2(Qвоз.неп+Qвоз.тор)*Кис*Фг.об*Кз

где с – стоимость 1м воздуха, руб.,

- коэффициент учитывающий потери воздуха в воздушной

сети

Q – расход сжатого воздуха при непрерывной работе

потребителей

Q – расход сжатого воздуха на испытание тормозов, м/ч

Квозд – коэффициент испытания воздухосборников,

принимаем равным 0,95

Эвоз=0.75*1.2*(3.6+3.7028)*0.2*2002*0.95=1267.62,руб

Стоимость воды составляет расходы на обмывку вагонов перед постановкой в ремонт и отправлением в рейс, обмывку тележек, колесных пар, букс, подшипников и т.д.

Зная программу ремонта вагонов или их узлов подсчитывается расход технической воды на обмывку по нормам:

пассажирские вагоны 2,2 м

грузовые вагоны 1,6м

тележку 0,065-0,07 м

колесную пару 0,025м

на 1т деталей в моечной машине 0,12 – 0,15 м

Расход воды для производственных целей, Эв , руб., определяется по формуле

Эв = с * Qв * Кспр * 1,1

где с – стоимость 1м воды, руб.,

Qв – общий расход воды, м

Кспр – коэффициент спроса воды, принимаем 0,75

1,1 – коэффициент, учитывающий утечку воды.

Эв = 15*0.15*0.75*1.1=1.86

Стоимость пара на производственные нужды, предусматривает расходы для работы бойлеров и калориферов, нагрева моечных машин, сушильных камер и т.д.

Стоимость пара на производственные нужды (воздушные завесы,

вентиляция, горячее водоснабжение), Эпар, руб., рассчитываем по формуле

Эпар=Вт*Нот*Vзд*Спар/i*1000,руб

где qт – удельный расход топлива на 1м здания, ккал/ч,

принимаем равным 30 – 40 ккал/ч

Тот – число часов в отопительной сезон, принимаем 4000ч

V – объем проектируемого участка, м

I – теплота испарения, ккал/ч, принимаем 540ккал/ч

Эпар=30*4000*807*375/540*1000=67250

Ст. 768 – «Обслуживание и текущий ремонт производственных

зданий, сооружений и инвентаря производственного

назначения».

По этой статье учитываются расходы для топлива на отопление помещений и подогрева воды для уборки, расходы на электроэнергию и прочие расходы.

Расходы на топливо для отопления помещений , Эот, руб., определяется по формуле

Эотп=(qт*Tот*V/kус*1000*nр*nк)*Цт

где Кус – теплотворная способность условного топлива, ккал/ч

принимаем 7 ккал/ч

р – коэффициент перевода реального топлива в условное,

принимаем равным 0,7

к – коэффициент полезного действия котельной, принимаем

равным 0,75

Цт – цена одной тонны каменного угля, руб.

Эотп=(30*4000*807/7000*1000*0.7*0.75)*800=21080.82,руб

Расходы на электрическую энергию ,Эосв, руб., для освещения производственных участков определяется по формуле

Эосв=(Ро*S*Tосв*Kспр*Kэ/1000)*Цэл ,руб

где Ро – норма расхода электрической энергии на освещение,

Вт/м, принимаем 11-15 ВТ/м

S – площадь помещения для освещения, м

Тосв – средняя длительность освещения за год,

принимаем 2000 часов

Кэк – коэффициент, учитывающий экономию электрической

энергии за счет естественного освещения, принимаем

равным 0,85 – 0,9

Кспр – коэффициент спроса электрической энергии,

принимаем равным 0,8

ц Эл – стоимость Втч осветительной электрической энергии

Эосв=(15*168*2000*0.98*0.85/1000)*1.92=8060.8,руб

По элементам затрат « Прочие расходы» планируется стоимость воды на бытовые и хозяйственные нужды (q для хозяйственных нужд принимается в количестве 25 л на одного работника, для душевых 40 л, на одного человека)

Эвод=С*Rяв*T*q/1000 ,руб

где с – стоимость одной тонны воды, руб.

Rяя – явочный штат работников производственного участка,

чел,

Q – удельный расход воды на одного работающего, л

Эвод=15*46*251*65*65/1000=11257,35 ,руб

Ст. 771 – «Амортизация основных производственных средств»

По этой статье учитываются амортизационные отчисления на восстановления основных средств, непосредственно участвующих в процессе производства.

Амортизационные отчисления (АО) определяется исходя из балансовой стоимости основных средств и норм амортизации

а) амортизационные отчисления по зданиям и сооружениям

Эам,зд=Сзд*На,руб

где Сзд – стоимость здания

На – норма амортизации, принимаем равной 0,031

Сзд=Ц*V ,руб

где ц – цена 1м здания

V – объем здания

Сзд=20000*168=3360000 ,руб

Эам,зд=3360000*0.031 ,руб

б) амортизационные отчисления оборудованию

Эам.об=Соб*0.128 ,руб

где Соб – стоимость оборудования.

Соб=Сзд*0.4 ,руб

Соб=3360000*0.4=1344000 ,руб

Эам,об=134000*0.128=172032 ,руб

в) амортизационные отчисления инструменту, приспособлениям, механизмам

Эам,инст=Синст*0.2 ,руб

где Синстр – стоимость инструмента

Синст=Соб*0.2 ,руб

Синст=134000*0.2=268800 ,руб

Эам,инст=268800*0.2=53760 ,руб

Сумма расходов общих, Эобщ, руб., для всех мест возникновения затрат и видов работ составит

Ообщ=Зд+Эсоц+Эф+Этб+Эам,зд+Эам,инст+Эам,об+Эот+Эв+Эосв+Эсил+ Эпр+Эв+Эвоз+Эпар ,руб

Ообщ=1452439.17+3400690.35+23054.59+461091.8+104160+53760+172032+21080.82+1.86+

+8060.8+11959.53+11257.35+1267.62+67250=5880045.1 ,руб

Похожие работы

... производства, выполняя показатели финансово-хозяйственной деятельности. Основные финансово-экономические показатели предприятия за период 2005-2007 годы приведены в Таблице 2.2. Таблица 2.2. Основные финансово-экономические показатели УП «Минский вагоноремонтный завод имени А.Ф. Мясникова» за 2005-2007 годы. № п/п Наименование показателей 2001 2002 2003 2004 2005 2006 2007 1 Выпуск ...

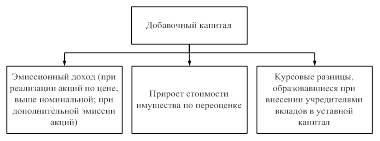

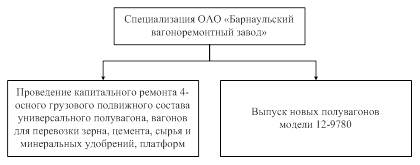

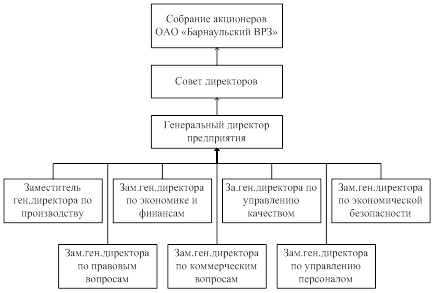

... бороться с последствиями экономического кризиса, но и решать стратегические задачи, направленные на фундаментальные изменения в работе предприятия. 3/ Разработка стратегии совершенствования структуры капитала ОАО "Барнаульский вагоноремонтный завод" Для обеспечения устойчивого развития предприятия, получения им стабильной прибыли, повышения деловой активности необходимо достижение следующих ...

... за правильностью хранения запасных (сменных) частей оборудования на складах; - введение паспортного хозяйства на технологическое и грузоподъемное оборудование; - контроль за правильностью использования и загрузки ремонтных цехов и служб цеховых механизмов; - контроль за правильной организацией «смазочного хозяйства», применением масел для смазки механизмов и оборудования; - обеспечение работ ...

... , конгломерат уже вырисовывался. Усложняли задачу необходимость модернизации заводов и отсутствие опыта: паровозы и вагоны в России толком никто не производил, а Савва мечтал сломать монополию инофирм на поставки паровозов в страну. Однако Мамонтов, как и многие современные предприниматели, столкнулся с необходимостью искать заемные средства. Несмотря на то что чистая прибыль Мамонтова в 1898 г. ...

0 комментариев