РОЛЬ ТРАНСПОРТА НА ПРЕДПРИЯТИЯХ ЛЕСОПРОМЫШЛЕННОГО КОМПЛЕКСА

Система тарифов на автотранспортные услуги

Текущие проблемы развития и совершенствования автотранспортного хозяйства при лесозаготовках

ИССЛЕДОВАНИЕ ЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ СП ИЛПП ООО «ИЛИМСИБЛЕС»

Анализ выполнения производственной программы

Анализ эффективности использования транспортных средств

Анализ показателей труда и заработной платы

Анализ себестоимости автоперевозок

Анализ финансовых результатов

Год = 10430 / 73542*100 % = 14,18%

Расчет единовременных капитальных вложений

Расчет годовых эксплуатационных расходов

Расчет технико-экономических показателей

Навигация

Анализ себестоимости автоперевозок

Исследование факторов, влияющих на изменение транспортной составляющей при лесозаготовках на примере СП ИЛПП ООО "ИлимСибЛес"

138494

знака

25

таблиц

11

изображений

2.5 Анализ себестоимости автоперевозок

В современных условиях хозяйствования планомерное снижение себестоимости продукции, работ, услуг является важнейшим фактором развития экономики страны. Возрастает роль себестоимости как основного фактора образования прибыли. Себестоимость представляет собой затраты предприятия на производство и реализацию продукции, работ, услуг и служит основой соизмерения доходов с расходами. Целью анализа затрат на услуги и себестоимость отдельных видов и всей совокупности предоставляемых услуг, является оценка их фактической величины за отчетный период по сравнению с их плановыми показателями и в динамике, выявление резервов экономии издержек и уменьшения себестоимости в расчете на единицу основного вида услуг и определение конкретных мер по использованию этих резервов в текущей деятельности и в перспективе.

В процессе анализа затрат на производство и себестоимость выпускаемой продукции или оказываемых услуг промышленное предприятие:

1) изучает величину совокупных затрат за отчетный период и темпы ее изменения по сравнению с плановыми данными, в динамике и с темпами изменения объема продаж продукции;

2) оценивает структуру затрат, удельного веса каждой статьи в их совокупной величине и темпы изменения величины затрат по статьям по сравнению с плановыми данными в динамике;

3) сравнивает фактическую производственную и полную себестоимость по основным видам продукции и услуг и по их совокупности с плановыми показателями и в динамике, рассчитывает влияние основных факторов на отклонение указанных показателей.

Проведем анализ структуры затрат, относимых на себестоимость услуг СП ИЛПП ООО «ИлимСибЛес» и результаты представим в виде таблицы 12.

Таблица 12 - Анализ структуры затрат СП ИЛПП ООО «ИлимСибЛес» за 2002-2003 годы тыс.руб.

| Статьи затрат | Факт 2002 года | 2003 год | Откл. от бюджета | Отклонение от прошлого года | ||

| Бюджет | Факт | |||||

| Уд.вес, % | ||||||

| Материальные затраты | 31439,0 | 47083,3 | 41647,9 | 46,7 | -5435,4 | +10208,9 |

| Расходы на оплату труда | 21534,2 | 24283,8 | 23778,5 | 26,6 | -505,3 | +2244,3 |

| Амортизация основных средств | 1340,0 | 1935,8 | 1562,1 | 1,7 | -373,7 | +222,1 |

| Прочие расходы | 6671,5 | 20145,1 | 22187,7 | 24,8 | +2042,6 | +15516,2 |

| ИТОГО расходов | 60984,7 | 93448,0 | 89176,2 | 99,8 | -4271,8 | +28191,5 |

| Услуги предприятий ООО «ИлимСибЛес» | 2127,3 | 0,0 | 97,8 | 0,2 | 0,0 | -2029,5 |

| ИТОГО расходов на производство | 63112,0 | 93448,0 | 89274,0 | 100 | -4174,0 | +26162,0 |

| Объем работ, услуг | 73542 | 93459,0 | 87199,0 | -6260,0 | +13657 | |

| Затраты на 1 руб. услуг, коп | 85,82 | 99,99 | 102,38 | +2,38 | +16,56 | |

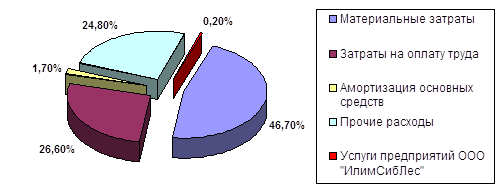

Проведенный анализ свидетельствует о том, что расходы на производство в 2003 году увеличились на 26162,0 тыс. руб. по сравнению с 2002 годом и уменьшились по сравнению с плановыми показателями. Затраты на 1 рубль услуг также увеличились как по сравнению с плановыми показателями, так и в сравнении с аналогичным периодом прошлого года, увеличение составило соответственно 2,38 коп. и 16,56 коп. Наибольшее увеличение затрат произошло по статье материальные затраты. Более наглядно структура затрат представлена на рисунке 6.

Рис. 6 - Структура затрат СП ИЛПП ООО «ИлимСибЛес» по статьям

За 2003 год экономия по бюджету составила 4174 тыс. руб. или 4,5%. Данная экономия сложилась, в основном, по следующим элементам затрат:

1) запасные части со стороны 3125,7 тыс. руб. в результате недостаточного финансирования поставок запасных частей, автошин и проведению мероприятий по снижению затрат;

2) амортизация основных средств 1048,3 тыс. руб., за счет изменения порядка начисления амортизации лесовозного транспорта, в то время как планирование осуществлялось по старой методике.

Перерасход по материалам за 2003 год составил 1386,4 тыс. руб., допущен по причине внедрения бухгалтерией новой учетной политики по списанию затрат. Списаны амортизационные отчисления в части материалов стоимостью до 10 тыс. руб. в октябре – 724,6 тыс. руб. Перерасход по статье «лизинговые платежи» составил 2249,1 тыс. руб. при плане 6048,2 тыс. руб., фактически отнесены затраты на сумму 8297,3 тыс. руб., согласно документам на полученную технику.

Затраты на 1 рубль услуг характеризуют и раскрывают связь себестоимости услуг и прибыли, получаемой от основного производства. Затраты на 1 рубль услуг изменяются под влиянием следующих факторов:

1) снижение себестоимости;

2) изменения цен на материальные затраты, тарифов на энергию и грузовые перевозки.

По-разному оцениваются изменения затрат на 1 рубль оказываемых услуг вызванные действием различных факторов. Произведем анализ затрат на услуги в расчете на 1 куб.км., 1 тн.км. грузооборота и на 1м3 вывозки древесины, данные приведем в таблице 13.

Таблица 13 - Анализ затрат на услуги СП ИЛПП ООО «ИлимСибЛес» за 2002-2003 годы

| Наименование | Ед. изм. | 2002 год | 2003 год | % к плану | % к отчету прошлого года | |

| План | Факт | |||||

| Объем вывозки и перевозки древесины | тыс.м3 | 583,7 | 772,8 | 706,3 | 91,4 | 121,0 |

| Грузооборот | тыс.куб.км | 51418,1 | 63730,8 | 57654,5 | 90,5 | 112,1 |

| тыс.тн.км | 41324,3 | 51345,3 | 46457,9 | 90,5 | 112,4 | |

| Затраты на услуги - всего | тыс.руб. | 63112 | 93448 | 89274 | 95,5 | 141,5 |

| Затраты на 1 куб.км грузооборота | руб. | 1,227 | 1,466 | 1,548 | 105,6 | 126,2 |

| Затраты на 1тн.км грузооборота | руб. | 1,527 | 1,820 | 1,922 | 105,6 | 125,8 |

| Затраты на 1 м3 вывозки и перевозки древесины | руб. | 108,12 | 120,92 | 126,40 | 104,5 | 116,9 |

Проведенный анализ свидетельствует о том, что фактические затраты на единицу продукции в натуральном выражении за 2003 год возросли как в соответствии с плановыми показателями, так и по сравнению с периодом прошлого года. Рост затрат на единицу продукции обусловлен увеличением цен на запасные части, ГСМ, ТЭР и ростом тарифных ставок и окладов.

Произведем расчет анализа затрат на 1 рубль объема оказываемых услуг, результаты представим в виде таблицы 14.

Таблица 14 - Анализ затрат на 1 руб. объема оказываемых услуг СП ИЛПП ООО «ИлимСибЛес» за 2002-2003 годы

| Статьи затрат | 2002 год | 2003 год | Отклонение от прошлого года | ||||

| Всего, тыс.руб. | На 1руб. | Всего, тыс.руб. | На 1руб. | Всего, тыс.руб. | На 1руб. | ||

| бюджет | факт | ||||||

| Материальные затраты | 31439,0 | 0,427 | 41647,9 | 0,504 | 0,478 | +10208,9 | +0,051 |

| Расходы на оплату труда | 21534,2 | 0,293 | 23778,5 | 0,260 | 0,273 | +2244,3 | –0,02 |

| Амортизация основных средств | 1340,0 | 0,018 | 1562,1 | 0,021 | 0,018 | +222,1 | 0,00 |

| Прочие расходы | 6671,5 | 0,091 | 22187,7 | 0,216 | 0,254 | +15516,2 | +0,163 |

| ИТОГО расходов | 60984,7 | 0,829 | 89176,2 | 1,000 | 1,023 | +28191,5 | +0,194 |

| Услуги предприятий ООО«ИлимСибЛес» | 2127,3 | 0,029 | 97,8 | 0,001 | –2029,5 | –0,028 | |

| ИТОГО расходов на производство | 63112,0 | 0,858 | 89274,0 | 1,000 | 1,024 | +26162,0 | +0,166 |

| Объем работ, услуг | 73542,0 | 87199,0 | |||||

Данные проведенного анализа свидетельствуют о том, что за 2003 год при бюджете равном 1,00 руб. фактические затраты составили 1,024 руб., то есть произошло увеличение затрат на 1 рубль выполненных услуг на 2,4%.

За 2003 года произошло увеличение затрат на 1 рубль объема услуг по сравнению с 2002 годом, увеличение составило 0,166 руб. или 19,3%. Данное увеличение произошло за счет увеличения расходов на материальные затраты, в частности расходов по топливу и энергоресурсам. Перерасход по статье энергоресурсы составил 347,3 тыс.руб. или 21,1%, перерасход произошел вследствие увеличения цен на энергоносители. Перерасход по топливу за 2003 год на выполненный грузооборот составил 59,4 тыс.руб., перерасход по дизельному топливу составил 126,6 тонн на сумму 584,9 тыс.руб. Перерасход по данной статье произошел в связи с увеличением грузооборота на 12,1%. Детальный анализ использования топлива и энергоресурсов за 2002-2003 годы представлен в приложениях 4 и 5.

0 комментариев