Подготовка бухгалтерской отчетности

Преобразование бухгалтерского баланса и отчета о прибылях и убытках

Оценка структуры и динамики финансовых ресурсов

Оценка прибыли (убытков), безубыточности и производственного рычага

Точка безубыточности производства (бизнеса), запас финансовой прочности, производственный рычаг

Оценка деловой активности и состоятельности ОАО «Новосибирскэнерго»

Состоятельность организации

Прогнозирование финансового состояния организации

Навигация

Подготовка бухгалтерской отчетности

Анализ финансового состояния ОАО "Новосибирскэнерго"

95808

знаков

29

таблиц

16

изображений

1.1 Подготовка бухгалтерской отчетности

Оценке финансового состояния организации предшествует подготовка финансовой отчетности, которая заключается в проверке достоверности данных, обеспечении их сопоставимости, преобразовании отчетного баланса в аналитический баланс-нетто. Сложной, но необходимой является процедура обеспечения сопоставимости данных. Сопоставимость данных нарушается вследствие инфляции и переоценки активов, использования различных способов группировки информации при получении одноименных показателей. Инфляция проявляется в повышении уровня цен на ресурсы и продукцию, приводит не только к несопоставимости данных отчетности за различные периоды, но и обусловливает искажение показателей финансового состояния организации.

Инфляцию характеризуют индексом цен в течение анализируемого периода и индексом инфляции. Индекс цен (f), или темп изменения цен, который можно выразить в виде коэффициента или процента, определяется путем соотношения цен ресурса или продукции на конец и начало анализируемого периода. Индекс инфляции (df) характеризуется темпом прироста цен и определяется как разность между индексом цен и единицей или 100%:

df = f – 1 (100%) (1)

Таблица 5 Показатели оборачиваемости активов и пассивов ОАО «Новосибирскэнерго»

| Наименование показателя | Ед. изм. | 2002 | 2003 | 2004 | 2005 | 1 кв. 2006 | 2 кв. 2006 | 3 кв. 2006 |

| Оборачиваемость дебиторской задолженности | дни | 78,49 | 46,98 | 50,62 | 46,99 | 51,84 | 47,52 | 46,1 |

| обороты | 4,65 | 7,77 | 7,21 | 7,76 | 4.2 | 4,6 | 4,3 | |

| Оборачиваемость запасов | дни | 53 | 41 | 42 | 40,6 | 40,1 | 41 | 40,6 |

| обороты | 6,8 | 8,9 | 8,7 | 9,0 | 9,1 | 8,9 | 9,0 | |

| Оборачиваемость кредиторской задолженности | дни | 133,0 | 112,0 | 101,4 | 95,6 | 76,0 | 67,6 | 67.1 |

| обороты | 2,7 | 3,2 | 3,6 | 3,9 | 1,2 | 1,35 | 1,36 | |

| Оборачиваемость внеоборотных активов | дни | Более года | ||||||

| обороты | ||||||||

| Оборачиваемость незавершенного производства | дни | 152,0 | 38,02 | --- | --- | --- | --- | --- |

| обороты | 2,4 | 9,6 | --- | --- | --- | --- | --- | |

Используя метод общего индекса покупательной способности денег (ОИПС), определим значения коэффициентов пересчета стоимости различных групп активов в соответствии с интервалами, приведенными в таблице 5:

Коипс/F = К1 * K2 * … * Kn, (2) где К1, K2, …,Kn – индексы роста потребительских цен.

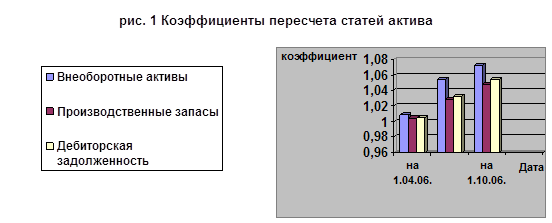

Таблица 6 Коэффициенты пересчета статей актива

| Статьи актива баланса | на 1.04.06. | на 1.07.06. | на 1.10.06. |

| Внеоборотные активы | 1,008 | 1,055 | 1,072 |

| Производственные запасы | 1,004 | 1,029 | 1,048 |

| Дебиторская задолженность | 1,005 | 1,033 | 1,055 |

Вывод:

Чем выше оборачиваемость того или иного актива, тем в большей степени его оценка по балансу соответствует реальной стоимости актива, так, например, денежные активы не нуждаются в индексации, наибольший индекс переоценки имеют внеоборотные активы.

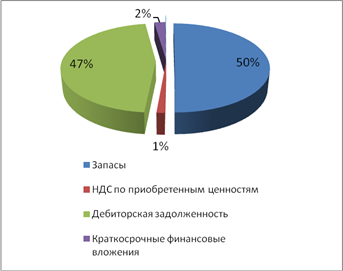

Таблица 7 Актив исходного баланса ОАО «Новосибирскэнерго» за 2006 год

| Статьи актива | Сумма, тыс. руб. | ||||

| Наименование | Обознач. | на 1 января | на 1 апреля | на 1 июля | на 1 октября |

| 1. Внеоборотные активы | F | 13 963 600 | 13 924 024 | 13 895 703 | 14 110 666 |

| 2. Запасы и затраты | Z | 1 123 573 | 820 356 | 885 326 | 1 383 124 |

| 3. Денежные средства, расчеты и прочие оборотные активы | Ra | 2 654 099 | 4 339 477 | 4 480 582 | 4 233 971 |

| 3.1. Денежные средства и краткосрочные финансовые вложения | R1a | 530 841 | 580 654 | 531 587 | 651 008 |

| 3.2.Дебиторская задолженность краткосрочная | R2aк | 2 123 258 | 3 758 823 | 3 948 995 | 3 582 963 |

| 3.3. Дебиторская задолженность долгосрочная | R2aд | - | - | - | - |

| 3.4. Прочие оборотные активы | R3a | - | - | - | - |

| Итого: | Ba | 18 152 686 | 19 349 706 | 19 480 652 | 19 918 883 |

Инфляционные процессы в Российской Федерации за предшествующий и текущий годы не превышают 30% и имели значения в течение 2006 года от 3 до 8 %. С целью более точного анализа ФХД произведем переоценку внутренней отчетности, используя данные Таблицы 6 по следующим статьям:

- Внеоборотные активы

- Производственные запасы

- Дебиторская задолженность

Таблица 8 Актив приведенного баланса

| Статьи актива | Сумма, тыс. руб. | ||||

| Наименование | Обознач. | на 1 января | на 1 апреля | на 1 июля | на 1 октября |

| 1. Внеоборотные активы | F | 13 963 600 | 14 035 416 | 14 659 967 | 15 126 634 |

| 2. Запасы и затраты | Z | 1 123 573 | 823 637 | 911 000 | 1 449 514 |

| 3. Денежные средства, расчеты и прочие оборотные активы | Ra | 2 654 099 | 4 308 458 | 4 610 899 | 4 431 034 |

| 3.1. Денежные средства и краткосрочные финансовые вложения | R1a | 530 841 | 530 841 | 531 587 | 651 008 |

| 3.2.Дебиторская задолженность краткосрочная | R2aк | 2 123 258 | 3 777 617 | 4 079 312 | 3 780 026 |

| 3.3. Дебиторская задолженность долгосрочная | R2aд | - | - | - | - |

| 3.4. Прочие оборотные активы | R3a | - | - | - | - |

| Итого: | Ba | 18 152 686 | 19 167 511 | 20 181 866 | 21 007 182 |

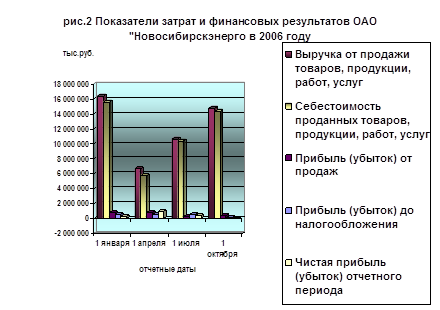

Таблица 9 Отчетные показатели затрат и финансовых результатов деятельности ОАО «Новосибирскэнерго» в 2006 году (по данным отчетов о прибылях и убытках)

| Показатели | Сумма, тыс. руб. | ||||

| Наименование | Обозн. | 1 января | 1 апреля | 1 июля | 1 октября |

| 1. Выручка от продажи товаров, продукции, работ, услуг | N1 | 16 483 238 | 6 621 759 | 10 665 904 | 14 034 008 |

| 2. Себестоимость проданных товаров, продукции, работ, услуг | C1 | 15 695 855 | 5 719 644 | 9 902 077 | 13 653 759 |

| 3. Прибыль (убыток) от продаж | P1 | 787 383 | 902 115 | 763 827 | 380 249 |

| 4. Разность между прочими доходами и расходами | P2 | 264 461 | 165 984 | 264 409 | 354 707 |

| 5. Прибыль (убыток) до налогообложения | P | 522 922 | 736 131 | 499 418 | 25 542 |

| 6. Чистая прибыль (убыток) отчетного периода | Pч | 280 586 | 547 916 | 343 218 | (5 587) |

| 7. Рентабельность затрат, % (отношение прибыли до налогообложения к себестоимости) | Rc1 | 3,3 | 12,9 | 5,04 | 0,2 |

| 8. Рентабельность финансовая, % (отношение чистой прибыли к себестоимости) | Rчc1 | 1,8 | 9,6 | 3,5 | (0,04) |

Используя поквартальные коэффициенты пересчета затрат и финансовых результатов деятельности ОАО «Новосибирскэнерго» пересчитываем затраты в цены текущего периода с использованием приведенных в Таблице 10 коэффициентов.

Зп = Зо * кi , (3)

где Зп – приведенные затраты, Зо – отчетные затраты, кi – квартальный коэффициент пересчета затрат.

Таблица 10 Поквартальные коэффициенты пересчета затрат и финансовых результатов деятельности организации

| на 1 января | на 1 апреля | на 1 июля | на 1 октября |

| 1,0 | 1,008 | 1,055 | 1,072 |

Значение коэффициентов пересчета на отчетные даты анализируемого года определено по данным изменения индексов потребительских цен в течение 2006 года (см. Приложение 1).

В Таблице 11 отражены отчетные показатели затрат и финансовых результатов деятельности ОАО «Новосибирскэнерго» поквартально с 1 января по 1 октября.

Таблица 11а Приведенные показатели затрат и финансовых результатов деятельности ОАО «Новосибирскэнерго» в 2006 году

| Показатели |

| Сумма, тыс. руб. | |||

| Наименование | Обозн. | 1 января | 1 апреля | 1 июля | 1 октября |

| 1. Выручка от продажи товаров, продукции, работ, услуг | N1 | 16 483 238 | 6 621 759 | 10 665 904 | 14 800 778 |

| 2. Себестоимость проданных товаров, продукции, работ, услуг | C1 | 15 695 855 | 5 765 401 | 10 446 691 | 14 399 753 |

| 3. Прибыль (убыток) от продаж | P1 | 787 383 | 856 358 | 219 213 | 401 024 |

| 4. Разность между прочими доходами и расходами | P2 | 264 461 | 165 984 | 264 409 | 354 707 |

| 5. Прибыль (убыток) до налогообложения | P | 522 922 | 736 131 | 499 418 | 26 938 |

| 6. Чистая прибыль (убыток) отчетного периода | Pч | 280 586 | 547 916 | 343 218 | (5 892) |

| 7. Рентабельность затрат, % (отношение прибыли до налогообложения к себестоимости) | Rc1 | 5,02 | 12,9 | 5,04 | 0,2 |

| 8. Рентабельность финансовая, % (отношение чистой прибыли к себестоимости) | Rчc1 | 1,8 | 9,6 | 3,5 | (0,04) |

Вывод:

Как следует из Таблицы 11, ОАО «Новосибирскэнерго» в течение анализируемого года, несмотря на невысокий процент финансовой рентабельности и рентабельности затрат, имело положительное сальдо баланса, однако на 01.10.2006 г. организация фактически имеет убытки от основной деятельности и соответственно низкую рентабельность затрат и отрицательную финансовую рентабельность, что является следствием высокой доли затратной части бюджета компании и высокой себестоимости реализуемых энергоресурсов. Полученной в 3-ем квартале выручки от продажи товаров, продукции, работ, услуг оказалось недостаточно для возмещения затрат по ценам текущего периода.

Похожие работы

... рекомендуется отражать планируемые виды аудиторских работ, период их проведения, исполнителей; общий план подписывается руководителями аудиторской организации и аудиторской группы. Аудит финансовых вложений, в случае проведения аудита всей финансово-хозяйственной деятельности организации, является составной частью работ, включаемых в общий план аудита. План аудита финансовых вложений представлен ...

... право кредитору и должнику подать заявление в арбитражный суд. Суд либо принимает дело к производству, либо отклоняет. [15, c.56-59] 2. Анализ платежеспособности ОАО «Черепановский завод строительных материалов» 2.1 Финансово-экономическая характеристика ОАО «ЧЗСМ» Объектом исследования явилось конкретное предприятие – ОАО «Черепановский завод строительных материалов», которое по ...

... Электрическая мощность ОАО "Новосибирскэнерго" составляет 2 522 МВт, тепловая - 6 782 Гкал/час. «Новосибирскэнерго» Обслуживает более миллиона физических лиц и свыше 20 тысяч предприятий. 1.4 Характеристика производственных взаимосвязей В структуру предприятия входят следующие организации: 1.4.1 ЗАО «Автотранспортное предприятие» 2 филиал «Генерация» 3 филиал «Локальные котельные» 4 НОУ ...

... продукции и услуг (дохода) со стоимостью использованных в процессе производства продукции (затрат). Сравнение доходов и затрат позволяет выяснить, достигнута ли в результате производственно-хозяйственной деятельности планируемая прибыль, и принимать решения по управлению прибылью. Прибыль – важнейший результативный и обобщающий показатель, характеризующий в денежном выражении количественную и ...

0 комментариев